الذكاء الاصطناعي (AI) في سوق الرعاية الصحية - الدوافع والاتجاهات والفرص وإحصاءات النمو | 2031

البيانات التاريخية : 2021-2022 | سنة الأساس : 2023 | فترة التنبؤ : 2023-2031حجم سوق الذكاء الاصطناعي في الرعاية الصحية وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب المكونات (حلول البرمجيات، والأجهزة، والخدمات)، والتطبيق (الجراحة بمساعدة الروبوت، والمساعدون الافتراضيون، ومساعدو سير العمل الإداري، والأجهزة المتصلة، والتشخيص، والتجارب السريرية، وكشف الاحتيال، والأمن السيبراني، وتقليل أخطاء الجرعة، وغيرها)، والمستخدم النهائي (المستشفيات ومقدمي الرعاية الصحية، والمرضى، وشركات الأدوية والتكنولوجيا الحيوية، ودافعي تكاليف الرعاية الصحية، وغيرهم)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى).

- تاريخ التقرير : Feb 2026

- رمز التقرير : TIPRE00019843

- الفئة : التكنولوجيا والإعلام والاتصالات

- الحالة : البيانات الصادرة

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 150

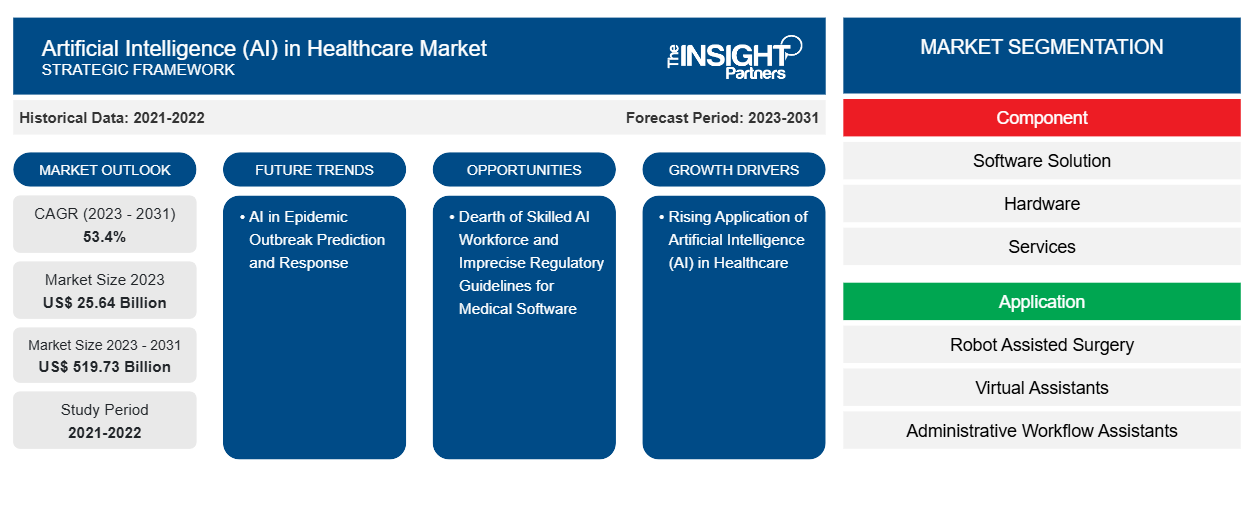

من المتوقع أن يصل حجم سوق الذكاء الاصطناعي في الرعاية الصحية إلى 519.73 مليار دولار أمريكي بحلول عام 2031 من 25.64 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 53.4٪ خلال الفترة 2023-2031.

من المرجح أن يظل تطوير روبوتات الخدمة المستقلة المدعومة بالذكاء الاصطناعي، والروبوتات الشبيهة بالبشر، ومراقبة الأمراض في الوقت الفعلي، وتحليل وتصور اتجاهات الانتشار، وتقدير معدل الإصابة واتجاه العدوى، واتخاذ القرارات السريعة لتحديد العلاجات الفعالة، من الاتجاهات الرئيسية في سوق الذكاء الاصطناعي في الرعاية الصحية خلال فترة التنبؤ.

تحليل سوق الذكاء الاصطناعي في الرعاية الصحية

إن التدفق المتزايد لمجموعات البيانات الكبيرة والمعقدة للرعاية الصحية يدفع الذكاء الاصطناعي في سوق الرعاية الصحية. بالإضافة إلى ذلك، هناك حاجة متزايدة إلى تقليل تكاليف الرعاية الصحية وزيادة قوة الحوسبة في نفس الوقت من خلال تقليل تكاليف الأجهزة. علاوة على ذلك، يتم تغذية السوق من خلال المبادرات الحكومية المتنامية وتعاونها لتعزيز تنفيذ الذكاء الاصطناعي في الرعاية الصحية وزيادة عمليات الدمج والاستحواذ وتوسعات المحفظة من قبل اللاعبين في السوق. هناك خلل في التوازن بين العاملين في مجال الصحة والمرضى. يعيد الذكاء الاصطناعي هذا التوازن ويدفع نمو سوق الذكاء الاصطناعي في الرعاية الصحية. يتطلب الاستخدام المتزايد للأدوية الدقيقة وعمليات التجارب السريرية الذكاء الاصطناعي، مما يدفع السوق بشكل أكبر. تساهم زيادة التمويل للبحث والتطوير في هذا المجال في نمو سوق الذكاء الاصطناعي في الرعاية الصحية.

نظرة عامة على سوق الذكاء الاصطناعي في الرعاية الصحية

للذكاء الاصطناعي تطبيقات مختلفة في مجال الرعاية الصحية. فهو يسمح للأطباء باسترجاع المعلومات وتفسير الصور الملتقطة أثناء عمليات المسح ووضع خطط العلاج. وبالإضافة إلى الجانب السريري، فإن الذكاء الاصطناعي مفيد في أنشطة البحث. إن التقدم في الطب، بدعم من التقدم في الصحة العامة والابتكار والبحث والتكنولوجيا، يقلل بشكل كبير من معدلات الإصابة بالأمراض والوفيات. ويتطور قطاع الرعاية الصحية بشكل كبير من خلال الاستفادة من الذكاء الاصطناعي لتعزيز الإنتاجية مع تقليل العبء الهائل على المتخصصين في الرعاية الصحية . وتدمج المنظمات الحكومية والخاصة الذكاء الاصطناعي في جهودها البحثية لتسريع التطوير.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

الذكاء الاصطناعي في سوق الرعاية الصحية: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

الذكاء الاصطناعي في الرعاية الصحية: العوامل المحركة والفرص

زيادة الشراكات والتعاون بين الصناعات المختلفة

تؤدي الشراكات بين الصناعات المختلفة إلى تقديم نماذج جديدة للتعلم الآلي (ML) تتنبأ بالمخاطر وتوفر المساعدة المعرفية. تعد الشراكات من بين أكثر الممارسات ديناميكية في العلاقات بين الشركات والمجتمممع والتي تربط بين مختلف القطاعات، مثل القطاع العام والخاص وغير الربحي. في أكتوبر 2023، دخلت شركة سيمنز ومايكروسوفت في شراكة لتعزيز تبني الذكاء الاصطناعي عبر الصناعات. تقدم الشركتان Siemens Industrial Copilot، وهو مساعد مدعوم بالذكاء الاصطناعي تم تطويره بشكل مشترك لتحسين التعاون بين الإنسان والآلة في التصنيع. بالإضافة إلى ذلك، فإن دمج برنامج إدارة دورة حياة منتج Siemens Teamcenter وMicrosoft Teams من شأنه أن يمهد الطريق لمزيد من تطوير metaverse الصناعي . في يناير 2023، تعاونت AstraZeneca مع Qure.ai ، مطور خوارزميات التعلم العميق لتفسير الصور الإشعاعية . سيركز التعاون بشكل خاص على التغلب على الحواجز التي تحد من الوصول إلى أدوات التشخيص، ودعم الكشف المبكر عن سرطان الرئة، وخفض معدلات الوفيات، وتحسين نتائج المرضى، وخاصة في البلدان المنخفضة والمتوسطة الدخل.

الإمكانات الصاعدة في الاقتصادات الناشئة

في البلدان النامية حيث يكون الوصول إلى التكنولوجيا الطبية والمتخصصين الطبيين والموارد محدودًا، من المرجح أن يوفر تأثير تطبيقات الذكاء الاصطناعي مسارًا مدمرًا لحل التحديات الرئيسية الحالية. على سبيل المثال، طور باحثون في المعهد الهندي للتكنولوجيا ( IIT )، دلهي، نظامًا يعمل بالذكاء الاصطناعي لتشخيص مرض السل باستخدام الأشعة السينية للصدر. يمكن للنظام تحليل الأشعة السينية بحثًا عن علامات مرض السل في أقل من دقيقة، مما يجعله أداة قيمة لتشخيص مرض السل في المناطق النائية حيث قد يكون الوصول إلى المتخصصين في الرعاية الصحية محدودًا. في البرازيل، هناك نقص في أطباء الجلدية في معظم المدن، حتى في ضواحي المدن الكبيرة. تعمل المستشفيات الكبرى على تضييق فجوات الوصول من خلال تقديم خدمات طب الجلد عن بعد مدعومة بأدوات فحص الذكاء الاصطناعي. علاوة على ذلك، يمكن أن يؤدي استخدام تقنية الذكاء الاصطناعي إلى تقليل تكلفة الرعاية الصحية وجعلها في متناول الناس في البلدان النامية.

تقرير تحليل تجزئة سوق الذكاء الاصطناعي في الرعاية الصحية

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الذكاء الاصطناعي في الرعاية الصحية هي المكون والتطبيق والمستخدم النهائي.

- بناءً على المكون، يتم تقسيم سوق الذكاء الاصطناعي في الرعاية الصحية إلى حلول برمجية وأجهزة وخدمات. احتل قطاع حلول البرمجيات الحصة الأكبر في السوق في عام 2023.

- من حيث التطبيق، يتم تقسيم السوق إلى الجراحة بمساعدة الروبوت، والمساعدين الافتراضيين، ومساعدي سير العمل الإداري، والآلات المتصلة، والتشخيص، والتجارب السريرية، واكتشاف الاحتيال، والأمن السيبراني، وتقليل أخطاء الجرعة، وغيرها. احتل قطاع الجراحة بمساعدة الروبوت الحصة الأكبر من السوق في عام 2023.

- من حيث المستخدم النهائي، تم تقسيم السوق إلى المستشفيات ومقدمي الرعاية الصحية، والمرضى، وشركات الأدوية والتكنولوجيا الحيوية، ودافعي تكاليف الرعاية الصحية، وغيرهم. هيمنت شريحة المستشفيات ومقدمي الرعاية الصحية على السوق في عام 2023.

تحليل حصة سوق الذكاء الاصطناعي في الرعاية الصحية حسب المنطقة الجغرافية

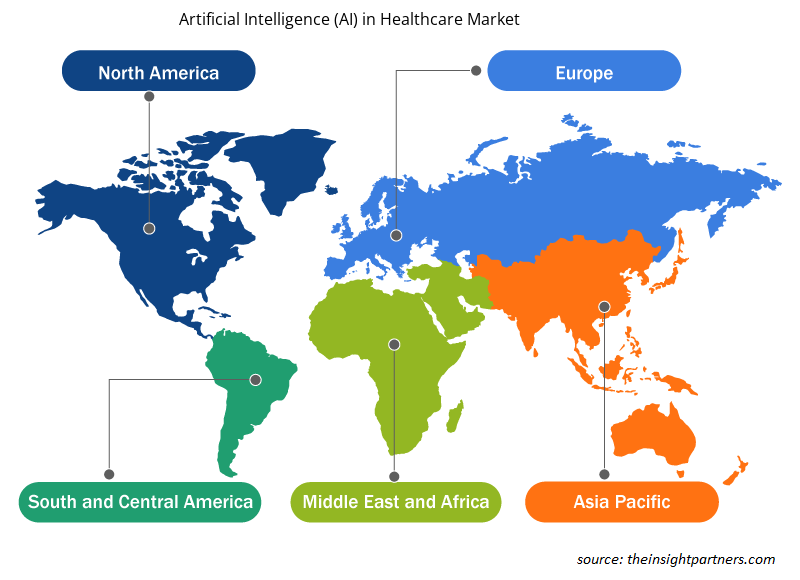

ينقسم النطاق الجغرافي لتقرير سوق الذكاء الاصطناعي في الرعاية الصحية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

سيطرت أمريكا الشمالية على سوق الذكاء الاصطناعي في الرعاية الصحية. ويعزى نمو السوق في أمريكا الشمالية إلى البنية التحتية الرقمية المتطورة في الرعاية الصحية، وقطاع الرعاية الصحية الراسخ، وزيادة وعي المرضى بفوائد الذكاء الاصطناعي. ومن المرجح أيضًا أن يزدهر سوق الذكاء الاصطناعي في الرعاية الصحية في أمريكا الشمالية مع وجود العديد من اللاعبين الرئيسيين في السوق. بالإضافة إلى ذلك، يساهم اعتماد الأدوات الرقمية في عمليات الرعاية الصحية لتحسين الجودة وخفض التكاليف في هيمنة أمريكا الشمالية في سوق الذكاء الاصطناعي في الرعاية الصحية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السنوات القادمة.

الذكاء الاصطناعي في سوق الرعاية الصحية: رؤى إقليمية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الذكاء الاصطناعي في الرعاية الصحية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الذكاء الاصطناعي في الرعاية الصحية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة للذكاء الاصطناعي (AI) في سوق الرعاية الصحية

نطاق تقرير سوق الذكاء الاصطناعي في الرعاية الصحية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 25.64 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 519.73 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 53.4% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب المكون

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الذكاء الاصطناعي في الرعاية الصحية: فهم تأثيره على ديناميكيات الأعمال

يشهد سوق الذكاء الاصطناعي في الرعاية الصحية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي الأكبر بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الكبرى العاملة في سوق الذكاء الاصطناعي في الرعاية الصحية هي:

- شركة NVIDIA،

- شركة نيوانس للاتصالات،

- مايكروسوفت،

- شركة جنرال الكتريك

- شركة إنتل،

- شركة ألفابيت،

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الذكاء الاصطناعي في الرعاية الصحية

الذكاء الاصطناعي في سوق الرعاية الصحية - الأخبار والتطورات الأخيرة

يتم تقييم سوق الذكاء الاصطناعي في الرعاية الصحية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تشمل المنشورات المؤسسية وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق الذكاء الاصطناعي في الرعاية الصحية:

- أعلنت باير وجوجل كلاود عن تعاون في تطوير حلول الذكاء الاصطناعي لدعم أخصائيي الأشعة وفي نهاية المطاف خدمة المرضى بشكل أفضل. وكجزء من التعاون، ستطور باير منصة الابتكار الخاصة بها لتسريع تطوير ونشر تطبيقات الرعاية الصحية التي تعمل بالذكاء الاصطناعي مع التركيز الواضح على الأشعة، باستخدام تقنية جوجل كلاود، بما في ذلك أدوات الذكاء الاصطناعي التوليدية. ويهدف التعاون إلى مساعدة المؤسسات على التغلب على العديد من التحديات لبناء منتجات برمجيات التصوير الطبي القابلة للتطوير والمتوافقة مع الذكاء الاصطناعي باستخدام قدرات أمان البيانات الرائدة وتسريع تطوير حلول رائدة ومؤثرة في نهاية المطاف تفيد المرضى. (المصدر: جوجل كلاود، بيان صحفي، 2024)

- أطلقتتت شركة OM1 منصة PhenOM، وهي منصة مدعمة بالذكاء الاصطناعي للطب الشخصي. تستخدم PhenOM، التي تم معايرتها باستخدام مجموعات بيانات التاريخ الصحي الطولي لشركة OM1، الذكاء الاصطناعي لتحديد الأنماط الظاهرية الرقمية الفريدة المرتبطة بالحالات والنتائج ومقارنة سجلات المرضى لتسليط الضوء على المخاطر والفرص. تعمل PhenOM على تمكين رؤى الرعاية الصحية الشخصية على نطاق واسع عبر النظام البيئي للرعاية الصحية بالكامل، من أبحاث العلوم الحيوية إلى اتخاذ القرارات السريرية في نقطة الرعاية. (المصدر: OM1، بيان صحفي، 2023)

- استجابة للتقدم السريع في مجال الذكاء الاصطناعي والحاجة الملحة لتحديد الاستخدام المسؤول له في الصحة والطب، أعلنت كلية ستانفورد للطب ومعهد ستانفورد للذكاء الاصطناعي المتمركز حول الإنسان (HAI) عن إطلاق RAISE-Health (الذكاء الاصطناعي المسؤول من أجل صحة آمنة وعادلة). تسعى هذه المبادرة الرائدة إلى معالجة القضايا الأخلاقية والسلامة الحرجة المحيطة بابتكار الذكاء الاصطناعي ومساعدة الآخرين على التنقل في هذا المجال المعقد والمتطور. (المصدر: كلية ستانفورد للطب، النشرة الإخبارية، 2023)

- أعلنت Google Cloud عن حلين جديدين للعلوم الحيوية مدعومين بالذكاء الاصطناعي لتعزيز اكتشاف الأدوية والطب الدقيق لشركات الأدوية وشركات التكنولوجيا الحيوية ومنظمات القطاع العام. تساعد مجموعة Target and Lead Identification Suite المتاحة في جميع أنحاء العالم الباحثين على التنبؤ ببنية البروتينات وتحديد وظيفة الأحماض الأمينية، وتعمل مجموعة Multiomics Suite على تسريع اكتشاف وتفسير البيانات الجينومية، مما يساعد الشركات على تصميم علاجات دقيقة. (المصدر: Google Cloud، بيان صحفي، 2023)

تغطية تقرير سوق الذكاء الاصطناعي في الرعاية الصحية والمنتجات النهائية

يقدم تقرير "حجم سوق الذكاء الاصطناعي (AI) في الرعاية الصحية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الذكاء الاصطناعي في الرعاية الصحية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الذكاء الاصطناعي في الرعاية الصحية بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق الذكاء الاصطناعي في الرعاية الصحية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق الذكاء الاصطناعي في الرعاية الصحية

- ملفات تعريف الشركة التفصيلية

أنكيتا خبيرة ديناميكية في أبحاث السوق والاستشارات، تتمتع بخبرة تزيد عن 8 سنوات في قطاعات التكنولوجيا والإعلام وتكنولوجيا المعلومات والاتصالات والإلكترونيات وأشباه الموصلات. وقد قادت ونفذت بنجاح أكثر من 100 مهمة استشارية وبحثية لعملاء عالميين مثل مايكروسوفت وأوراكل وشركة NEC وSAP وKPMG وExpeditors International. تشمل كفاءاتها الأساسية تقييم السوق، وتحليل البيانات، والتنبؤ، وصياغة الاستراتيجيات، والاستخبارات التنافسية، وكتابة التقارير.

أنكيتا بارعة في إدارة دورات المشاريع الكاملة، بدءًا من تصميم عروض ما قبل البيع ومناقشات العملاء، وصولًا إلى تقديم رؤى عملية بعد البيع. كما أنها ماهرة في إدارة فرق متعددة الوظائف، وهيكلة وحدات بحثية معقدة، ومواءمة الحلول مع أهداف العمل الخاصة بالعملاء. وقد مكنتها مهاراتها الممتازة في التواصل والقيادة والعرض التقديمي من تحقيق نتائج قيّمة باستمرار في بيئات سوقية سريعة التطور.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - الذكاء الاصطناعي في سوق الرعاية الصحية

احصل على عينة مجانية ل - الذكاء الاصطناعي في سوق الرعاية الصحية