نمو سوق المركبات الصناعية وحجمها وحصتها واتجاهاتها وتحليل اللاعبين الرئيسيين والتوقعات حتى عام 2030

البيانات التاريخية : 2020-2021 | سنة الأساس : 2022 | فترة التنبؤ : 2023-2030حجم سوق المركبات الصناعية وتوقعاته (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب النوع (الرافعات الشوكية، وشاحنات الممرات، وجرارات السحب، ورافعات الحاويات، وغيرها)، ونوع المحرك (محرك احتراق داخلي، يعمل بالبطارية، ويعمل بالغاز)، ومستوى الاستقلالية (شبه مستقل، ومستقل)، والتطبيق (التصنيع، والتخزين، وغيرها)، والجغرافيا.

- تاريخ التقرير : Feb 2024

- رمز التقرير : TIPRE00014078

- الفئة : السيارات والنقل

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 213

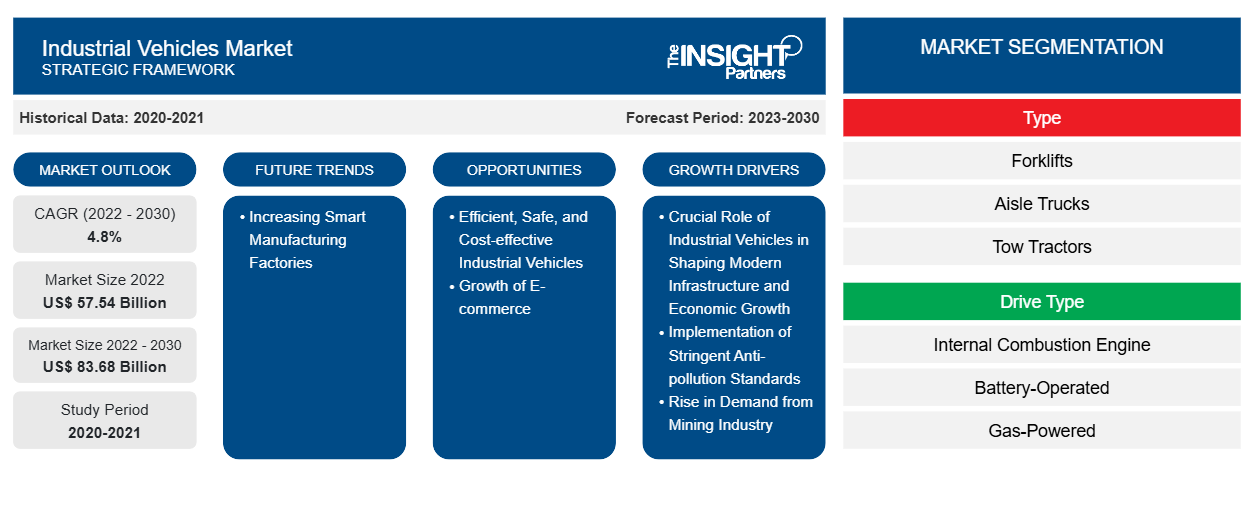

[تقرير بحثي] بلغت قيمة سوق المركبات الصناعية 57,543.40 مليون دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 83,677.60 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 4.8٪ من عام 2022 إلى عام 2030.

وجهة نظر المحلل:

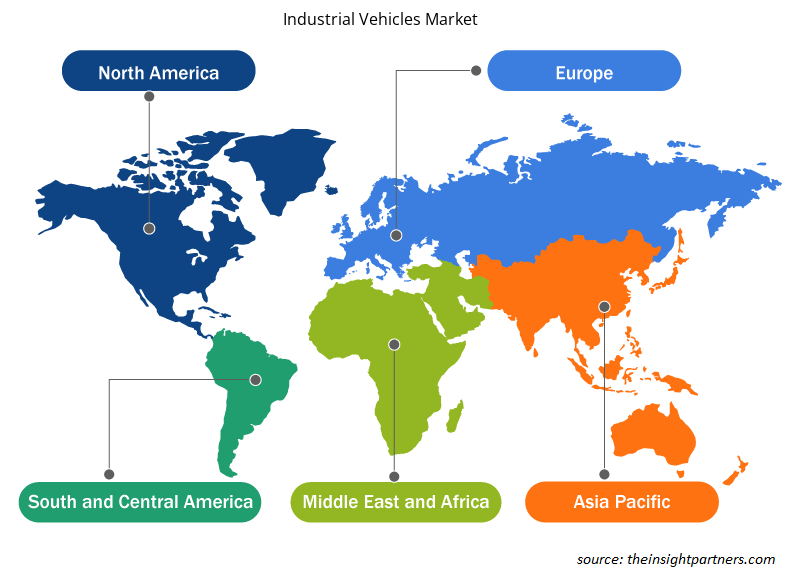

يتضمن التقرير توقعات سوق المركبات الصناعية العالمية حسب خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية (SAM). تشهد صناعة التجارة الإلكترونية العالمية ارتفاعًا بوتيرة ثابتة، مما شجع الشركات على أتمتة مستودعاتها بمساعدة العديد من مركبات مناولة المواد. تعد صناعة التجارة الإلكترونية المساهم الرئيسي في الطلب المتزايد على الرافعات الشوكية ومعدات مناولة المواد الأخرى. وفقًا لمؤتمر الأمم المتحدة للتجارة والتنمية (UNCTAD)، في عام 2022، بلغت مبيعات التجزئة لصناعة التجارة الإلكترونية العالمية 5.9 تريليون دولار أمريكي، بزيادة قدرها 9.26٪ مقارنة بعام 2021. بلغ متوسط إنفاق التجارة الإلكترونية للفرد حوالي 737.51 دولارًا أمريكيًا في عام 2022. تمتلك الصين أكبر سوق للتجارة الإلكترونية في جميع أنحاء العالم. في عام 2022، بلغت مبيعات التجارة الإلكترونية في الصين 1.3 تريليون دولار أمريكي، ومن المتوقع أن تصل إلى 2 تريليون دولار أمريكي بحلول عام 2025. وبالتالي، أدى توسع قطاع التجارة الإلكترونية إلى خلق فرص هائلة لنمو سوق المركبات الصناعية في منطقة آسيا والمحيط الهادئ.

وفقًا لجمعية إحصاءات المركبات الصناعية العالمية (WITS)، تم تسجيل أكثر من 2.34 مليون عملية بيع لمركبة ومعدات مناولة المواد خلال عام 2021. وشهدت صناعة مناولة المواد زيادة بنسبة 43.0٪ في الطلبات في عام 2021 مقارنة بالعام السابق 2020. ومن بين 2.34 مليون وحدة مناولة مواد، تم تسجيل حوالي 68.8٪ أو 1.61 مليون وحدة كرافعات شوكية تعمل بالطاقة الكهربائية. يتزايد الطلب على الرافعات الشوكية الكهربائية بوتيرة سريعة مع زيادة شعبية المستهلك. مع زيادة عدد الطلبات، زاد الطلب على المركبات الصناعية مثل الرافعات الشوكية وشاحنات الممرات وشاحنات المنصات. وبالتالي، فإن الطلب المتزايد على معدات ومركبات مناولة المواد في جميع أنحاء العالم عبر قطاع التصنيع يدفع نمو سوق المركبات الصناعية العالمية.

تشمل العوامل الرئيسية التي تعزز حجم سوق المركبات الصناعية في أمريكا الشمالية توسع صناعات الخدمات اللوجستية والنقل والتجارة الإلكترونية. زاد التسوق عبر الإنترنت في الولايات المتحدة في السنوات الأخيرة. بلغ إجمالي مبيعات التجارة الإلكترونية في الولايات المتحدة 1.03 تريليون دولار أمريكي في عام 2022، بزيادة من 518.5 مليار دولار أمريكي في عام 2018. أدركت العديد من شركات الخدمات اللوجستية العملاقة في السوق، مثل UPS وFedEx وUSPS وXPO Logistics وAmazon، الطلب المتزايد على المركبات الصناعية في مستودعاتها. قامت هذه الشركات باستثمارات كبيرة في إنشاء المستودعات وأتمتة عملياتها اللوجستية. على سبيل المثال، في نوفمبر 2023، افتتحت شركة United Parcel Service أكبر مستودع في لويزفيل بولاية كنتاكي، بمساحة حوالي 20 فدانًا. تم تصميم هذا المستودع للتخزين ومناولة الطرود، باستثمار كبير قدره 79 مليون دولار أمريكي لإنشاء أكثر من 3000 روبوت آلي ومركبة صناعية. وستتولى هذه الروبوتات والمركبات الصناعية التعامل مع العديد من المهام المتعلقة بالمستودعات، مثل رفع ونقل البضائع من مكان إلى آخر، وذلك من خلال تقليل متطلبات العمالة اليدوية.

نظرة عامة على السوق:

يشتمل سوق المركبات الصناعية على مجموعة متنوعة من المركبات المتخصصة المصممة للاستخدام في تطبيقات صناعية مختلفة. تم تصميم هذه المركبات لأداء مهام محددة داخل البيئات الصناعية، مما يساهم في كفاءة وإنتاجية وسلامة العمليات عبر قطاعات مختلفة. يشتمل السوق على مجموعة واسعة من المركبات الصناعية المصممة خصيصًا لتلبية الاحتياجات المحددة لمرافق التصنيع والمستودعات ومواقع البناء والعمليات اللوجستية والبيئات الصناعية الأخرى. كما تم تصميم المركبات الصناعية مع التركيز على معالجة تحديات صناعية معينة. ويشمل ذلك المركبات المحسّنة لمهام مثل مناولة المواد والرفع الثقيل ونقل البضائع والحفر وغيرها من الوظائف المتخصصة الأساسية للعمليات الصناعية.

تشهد سوق المركبات الصناعية تقدمًا في التكنولوجيا والابتكار، حيث تعمل الشركات المصنعة باستمرار على تحسين قدرات وميزات المركبات مثل الرافعات الشوكية. يمكن أن تعزز هذه القدرة على التكيف مع احتياجات الصناعة المتطورة والتقدم التكنولوجي السوق من خلال جذب الشركات التي تسعى إلى حلول أكثر كفاءة وتقدمًا للتنقل الصناعي. تستثمر حكومات مختلف البلدان في أتمتة أعمال التصنيع في أوروبا. على سبيل المثال، في يوليو 2021، أعلنت حكومة المملكة المتحدة عن استثمار بقيمة 59.3 مليون دولار أمريكي (53 مليون جنيه إسترليني) لدفع تطوير تقنيات التصنيع الرقمية. ومن بينها، سيتم استثمار 28.10 مليون دولار أمريكي (25 مليون جنيه إسترليني) في إنشاء خمسة مراكز بحثية جديدة برعاية الصناعة لدعم تطوير الحلول الرقمية المتطورة من أجل تحويل أعمال التصنيع. سيتم استثمار المبلغ المتبقي في مركز ابتكار سلسلة التوريد الرقمية وتقديمه إلى 37 مشروعًا فرديًا لرقمنة وتحويل سلاسل التوريد التصنيعية. وبالتالي، من المتوقع أن يؤدي الدعم الحكومي المتزايد لتعزيز الأتمتة إلى تغذية نمو سوق المركبات الصناعية خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المركبات الصناعية: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

تطبيق معايير صارمة لمكافحة التلوث يحفز سوق المركبات الصناعية

يتم تنفيذ معايير صارمة لمكافحة التلوث، مثل المعايير الأوروبية (المرحلة الخامسة) وأمريكا الشمالية (المستوى الرابع النهائي)، للمركبات الصناعية في جميع أنحاء العالم. تفرض هذه المعايير، التي تم تقديمها في 1 يناير 2019، قيودًا إضافية على انبعاثات أكسيد النيتروجين والجسيمات الملوثة من المركبات غير الطرقية - بما في ذلك تلك المستخدمة في الزراعة ومواقع البناء والمواقع الصناعية. والقوة الدافعة وراء هذه اللوائح هي الحاجة الملحة لمعالجة المخاوف الصحية العامة وتحسين جودة الهواء وتخفيف تأثير انبعاثات المركبات على تغير المناخ. تتمثل إحدى الاستجابات الملحة لهذه التحديات البيئية في تسريع كهربة المركبات الصناعية. هذا التحول نحو الكهربة مدفوع بالحاجة الملحة إلى تلبية أهداف الانبعاثات التي حددتها هذه المعايير الصارمة. أصبحت البدائل الكهربائية والهجينة مفضلة بشكل متزايد حيث يتم استخدام مركبات الموقع المختلفة في صناعة البناء، بما في ذلك الحفارات والرافعات المتنقلة والحفارات والجرافات، بالإضافة إلى المركبات الزراعية مثل الجرارات والحصادات.

تساعد المركبات الصناعية الكهربائية والهجينة الشركات المصنعة والمشغلين على الامتثال لمعايير الانبعاثات الصارمة. تنتج هذه المركبات مستويات أقل بكثير من أكاسيد النيتروجين والجسيمات الملوثة، بما يتماشى مع اللوائح التي وضعتها المرحلة الخامسة في أوروبا والمستوى الرابع النهائي في أمريكا الشمالية. يساهم تقليل الانبعاثات الضارة من المركبات الصناعية في تحسين جودة الهواء، مما يؤثر بشكل إيجابي على الصحة العامة. مع استمرار نمو التحضر، يصبح نشر المركبات الصناعية الأكثر نظافة واستدامة أمرًا بالغ الأهمية للتخفيف من تأثير انبعاثات المركبات على المناطق ذات الكثافة السكانية العالية. كما أن الوعي المتزايد بالقضايا البيئية والتركيز المتزايد على الاستدامة يدفع الطلب على المركبات الصناعية الأكثر نظافة وكفاءة. من المرجح أن تجتذب الشركات التي تعطي الأولوية للممارسات الصديقة للبيئة وتلتزم بمعايير الانبعاثات قاعدة عملاء أوسع وتضمن قابلية السوق على المدى الطويل. لا يضمن الانتقال إلى البدائل الكهربائية والهجينة الامتثال للوائح فحسب، بل يتماشى أيضًا مع الأهداف الأوسع المتمثلة في تحسين جودة الهواء ومعالجة تغير المناخ وتلبية تفضيلات المستهلكين للممارسات المستدامة. وبالتالي، فإن تنفيذ معايير مكافحة التلوث الصارمة المرتبطة بالمركبات الصناعية يحرك السوق.

التحليل القطاعي:

بناءً على نوع السيارة، تم إجراء تحليل سوق المركبات الصناعية من خلال النظر في القطاعات التالية: الرافعات الشوكية، وشاحنات الممرات، والجرارات القاطرة، ومناولة الحاويات، وغيرها (شاحنات الحبيبات، وشاحنات الوصول، ورافعات الطلبات، والرافعات). ومن بين هذه القطاعات، تهيمن شريحة الرافعات الشوكية على حصة سوق المركبات الصناعية بسبب النمو السريع لقطاع الخدمات اللوجستية والنقل. ووفقًا لجمعية الخدمات اللوجستية العالمية، في عام 2021، قُدرت قيمة صناعة الخدمات اللوجستية العالمية بنحو 8.6 تريليون دولار أمريكي ومن المتوقع أن تصل إلى 13.5 مليار دولار أمريكي بحلول عام 2027. في عام 2021، تركزت حوالي 45٪ من صناعة الخدمات اللوجستية العالمية في منطقة آسيا والمحيط الهادئ. كما بلغت حصة صناعة الخدمات اللوجستية في أمريكا الشمالية حوالي 24٪ في عام 2020 في جميع أنحاء العالم، تليها أوروبا. تعد منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق المركبات الصناعية، وذلك بسبب ارتفاع مبيعات صناعة التجارة الإلكترونية. في عام 2022، بلغ إنفاق قطاع الخدمات اللوجستية في منطقة آسيا والمحيط الهادئ حوالي 4.9 تريليون دولار أمريكي ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 5.9٪ من عام 2022 إلى عام 2027. تمتلك الصين أكبر حصة في منطقة آسيا والمحيط الهادئ، حيث تمثل 54.1٪ من إنفاق قطاع الخدمات اللوجستية. ويرجع هذا في المقام الأول إلى النمو الاقتصادي في قطاعي التصنيع والسيارات. تُستخدم المركبات الصناعية على نطاق واسع في قطاع الخدمات اللوجستية لمناولة المواد من مكان إلى آخر بسبب قطاع التجارة الإلكترونية المتزايد مع السياسات الحكومية المواتية ومبادرات التجارة الإقليمية. تُستخدم أيضًا شاحنات الممرات والجرارات القاطرة ومناولة الحاويات وشاحنات البليت وشاحنات الوصول ورافعات الطلبات والمكدسات في صناعة الخدمات اللوجستية للتجارة الإلكترونية في جميع أنحاء العالم.

التحليل الإقليمي:

يركز نطاق تقرير سوق المركبات الصناعية على أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (إسبانيا والمملكة المتحدة وألمانيا وفرنسا وإيطاليا وبقية أوروبا) وآسيا والمحيط الهادئ (كوريا الجنوبية والصين والهند واليابان وأستراليا وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

من حيث الإيرادات، سيطرت منطقة آسيا والمحيط الهادئ على حصة سوق المركبات الصناعية. تعد أوروبا ثاني أكبر مساهم في سوق المركبات الصناعية العالمية، تليها أمريكا الشمالية. يتم دفع سوق المركبات الصناعية في أمريكا الشمالية من خلال زيادة أنشطة البناء والتشييد وارتفاع مبيعات المركبات التجارية . وفقًا لتقرير مجلس سياسة السيارات الأمريكية (AAPC)، تستثمر شركة فيات كرايسلر أوتوموبيلز إن في وفورد موتورز وجنرال موتورز بكثافة في تصنيع المركبات التجارية في السوق الأمريكية. يعد تصنيع السيارات في الولايات المتحدة ثامن أكبر اقتصاد على مستوى العالم وأضاف حوالي 2.64 تريليون دولار أمريكي في القيمة في عام 2021. يمثل تصنيع المركبات الآلية وأجزائها 6٪ من إجمالي التصنيع. يساهم قطاع السيارات بأكثر من 1.0 تريليون دولار أمريكي في الاقتصاد الأمريكي سنويًا، وهو ما يمثل 4.9٪ من الناتج المحلي الإجمالي.

إن الاستثمارات المتزايدة في البناء والتشييد، بما في ذلك الاستثمار الحكومي في تطوير البنية التحتية، تدفع الطلب على المركبات الصناعية في أمريكا الشمالية. على سبيل المثال، في أغسطس 2021، استثمرت وزارة النقل والبنية التحتية الأمريكية حوالي 837.0 مليون دولار أمريكي في مشروع توسيع الطريق السريع بين غرب كندا في ألبرتا وكولومبيا البريطانية. يتضمن هذا المشروع بناء الجسور وتوسيع حارتين إلى طرق سريعة بأربعة حارات. تساعد مركبات البناء الطواقم على أداء العديد من أنشطة البناء بسرعة وكفاءة أكبر. تُستخدم هذه المركبات لحفر الخنادق لنقل مواد البناء مثل الحجر أو الكتل باستخدام مركبات بناء مختلفة. تم تصميم المركبات الصناعية المختلفة لمهام محددة لأداء وظائف متعددة في مواقع البناء. تتطلب مشاريع تطوير البنية التحتية هذه مركبات صناعية مختلفة، بما في ذلك الرافعات الشوكية والرافعات ومدحلات الطرق والشاحنات القلابة. وبالتالي، تتوسع صناعة السيارات مع زيادة مشاريع البناء في مختلف البلدان في أمريكا الشمالية، مما يحرك سوق المركبات الصناعية.

رؤى إقليمية حول سوق المركبات الصناعية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المركبات الصناعية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المركبات الصناعية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المركبات الصناعية

نطاق تقرير سوق المركبات الصناعية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 57.54 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 83.68 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة |

حسب النوع

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

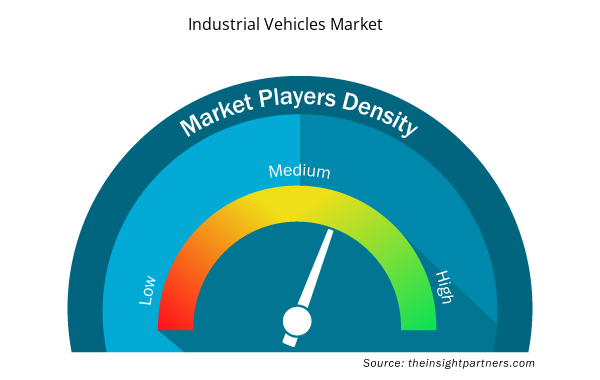

كثافة اللاعبين في سوق المركبات الصناعية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المركبات الصناعية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المركبات الصناعية هي:

- مجموعة كيون ايه جي

- شركة تويوتا للصناعات

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة

- شركة كوماتسو المحدودة

- رافعات كونيكراينز

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المركبات الصناعية

تحليل اللاعب الرئيسي:

KION Group AG؛ Toyota Industries Corporation؛ MITSUBISHI HEAVY INDUSTRIES, LTD.؛ Komatsu Limited، Konecranes؛ Anhui Heli Co., Ltd.؛ Hyster-Yale Materials Handling, Inc.؛ Jungheinrich AG؛ Crown Equipment Corporation؛ وClark Material Handling Company من بين اللاعبين الرئيسيين الذين تمت تغطيتهم فيتقرير سوق المركبات الصناعية. يتضمن التقرير آفاق النمو في ضوء اتجاهات سوق المركبات الصناعية الحالية والعوامل المحركة المؤثرة على السوق.

التطورات الأخيرة:

تتبنى الشركات في سوق المركبات الصناعية بشكل كبير استراتيجيات غير عضوية وعضوية مثل عمليات الدمج والاستحواذ. تعد مبادرة السوق استراتيجية تتبناها الشركات لتوسيع نطاق وجودها في جميع أنحاء العالم وتلبية الطلب المتزايد من العملاء. يركز اللاعبون في السوق الموجودون في السوق بشكل أساسي على تحسينات المنتجات والخدمات من خلال دمج الميزات والتقنيات المتقدمة في عروضهم. فيما يلي بعض التطورات الأخيرة التي قام بها اللاعبون الرئيسيون في سوق المركبات الصناعية:

سنة |

أخبار |

دولة |

|

سبتمبر-2023 |

أطلقت شركة Jungheinrich وMitsubishi Logisnext Americas بالتعاون مع شركة Rocrich AGV Solutions. ومن خلال هذا الحل، تهدف الشركة إلى توفير حلول الأتمتة للمستودعات ومرافق الإنتاج في السوق الأمريكية الشمالية. |

أمريكا الشمالية |

|

يوليو 2023 |

قامت شركة Vedanta Aluminium، أكبر شركة لتصنيع الألمنيوم في الهند، بزيادة أسطولها من الرافعات الشوكية الكهربائية التي تعمل ببطاريات الليثيوم أيون، مما يجعلها أكبر أسطول في البلاد. تُظهر شركة Vedanta Aluminium التزامها بالاستدامة من خلال تشغيل 44 وحدة في أوديشا وتشاتيسجار. |

آسيا والمحيط الهادئ |

نافين خبيرٌ متمرسٌ في أبحاث السوق والاستشارات، يتمتع بخبرةٍ تزيد عن 9 سنوات في مشاريع مُخصصة ومُشتركة واستشارية. يشغل حاليًا منصب نائب الرئيس المساعد، وقد نجح في إدارة أصحاب المصلحة عبر سلسلة قيمة المشاريع، وألّف أكثر من 100 تقرير بحثي وأكثر من 30 مهمة استشارية. يمتد نطاق عمله ليشمل مشاريع صناعية وحكومية، مساهمًا بشكل كبير في نجاح العملاء واتخاذ القرارات القائمة على البيانات.

نافين حاصلٌ على شهادة في هندسة الإلكترونيات والاتصالات من جامعة فرجينيا التقنية، كارناتاكا، وشهادة ماجستير في إدارة الأعمال في التسويق والعمليات من جامعة مانيبال. وهو عضوٌ نشطٌ في معهد مهندسي الكهرباء والإلكترونيات (IEEE) لمدة 9 سنوات، حيث شارك في مؤتمراتٍ وندواتٍ تقنية، وتطوّع على مستوى الأقسام والمناطق. قبل منصبه الحالي، عمل مستشارًا استراتيجيًا مساعدًا في IndustryARC، ومستشارًا للخوادم الصناعية في شركة هيوليت باكارد (HP Global).

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق المركبات الصناعية

احصل على عينة مجانية ل - سوق المركبات الصناعية