KI im Computer Vision-Markt: Wachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose bis 2031

Marktgröße und Prognose für KI in der Computer Vision (2021–2031), globaler und regionaler Marktanteil, Trend- und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Software und Hardware), Endverbrauchsbranchen (Sicherheit und Überwachung, Fertigung, Automobilindustrie, Einzelhandel, Sport und Unterhaltung sowie Sonstige) und geografischer Lage.

- Status : Veröffentlicht

- Berichtscode : TIPRE00011691

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 169

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : January 06, 2026

[Forschungsbericht] Der Markt für KI im Bereich Computer Vision wurde im Jahr 2022 auf 13,75 Milliarden US-Dollar geschätzt und soll bis 2030 135,44 Milliarden US-Dollar erreichen. Der Markt für KI im Bereich Computer Vision wird von 2022 bis 2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 33,1 % verzeichnen.

Analystenperspektive:

Die zunehmende Einführung von Industrie 4.0 treibt das Wachstum von KI auf dem Computer-Vision-Markt voran, da KI-Computer-Vision Industrie 4.0 verändert, indem sie automatisierten Fahrzeugen ermöglicht, visuelle Informationen zu interpretieren und zu verstehen. Die Kombination von künstlicher Intelligenz und Computer-Vision ist, als ob man ein Team von Robotern mit Superkräften im Lager und in der Logistik arbeiten lassen würde. Diese Roboter können analysieren, sehen und auf der Grundlage ihrer Beobachtungen Entscheidungen treffen. Computer-Vision ist eine grundlegende Technologie für die Entwicklung autonomer oder selbstfahrender Fahrzeuge. Sie bietet die notwendigen Wahrnehmungsfähigkeiten, die es Fahrzeugen ermöglichen, ohne menschliches Eingreifen sicher zu navigieren und zu fahren. Somit treibt die wachsende Zahl autonomer Fahrzeuge das Wachstum von KI auf dem Computer-Vision-Markt voran.

Marktübersicht zu KI im Computer Vision:

KI in der Computervision ermöglicht es Computern und Systemen, aus digitalen Bildern, Videos und anderen visuellen Eingaben aussagekräftige Informationen zu ziehen und auf der Grundlage dieser Informationen Maßnahmen zu ergreifen oder Referenzen zu erstellen. Die Computervisionstechnologie ist stark auf KI- und maschinelle Lerntechnologien angewiesen. KI ermöglicht es der Computervision, alle Arten visueller Daten zu verstehen, zu erkennen und zu analysieren. KI-Modelle, -Logik und -Modelle können die riesige Menge an gekennzeichneten und unbeschrifteten visuellen Daten schnell verarbeiten, aufnehmen und daraus lernen. Computer mit Computervision können dadurch die verschiedenen Merkmale, Muster und Beziehungen in Videos, Grafiken und sogar Infografiken erkennen.

Das Ziel der KI in der Computervision ist es, automatisierte Systeme zu schaffen, die visuelle Informationen (wie Bilder oder Videos) auf die gleiche Weise verstehen können wie Menschen. Computervision zielt darauf ab, Maschinen beizubringen, Bilder Pixel für Pixel zu verstehen und zu interpretieren. Es gibt mehrere Anwendungsfälle für KI-gestützte Computervision. Computervision wird in verschiedenen Branchen eingesetzt, wie etwa Sicherheit und Überwachung, Fertigung, Automobilindustrie, Einzelhandel, Sport und Unterhaltung sowie Gesundheitswesen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

KI im Computer Vision-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber für KI im Computer Vision:

Zunehmende Einführung von Industrie 4.0 treibt das Wachstum des Marktes für KI im Bereich Computer Vision voran

Industrie 4.0 ist eine neue Phase der industriellen Revolution – die digitale Transformation der Fertigung und verwandter Branchen –, die Automatisierung, Vernetzung, Echtzeitdaten und maschinelles Lernen stark betont. Durch die Kombination von Industrie 4.0 mit Automatisierungssystemen entwickeln sich traditionelle Industrieanlagen allmählich zu intelligenten, vernetzten und hocheffizienten automatisierten Anlagen. Sie bilden eine einzige automatisierte Einheit, die Computer und industrielle Automatisierungslösungen mit Hilfe von Robotern kombiniert. Ein Netzwerk verbundener Geräte schafft eine intelligente Architektur, die dezentrale Entscheidungen treffen kann. Die zunehmende Einführung KI-basierter Computer-Vision-Lösungen bei Industrie 4.0-Unternehmen soll die Lagersicherheit verbessern, Unternehmen ein höheres Maß an schlanker Fertigung ermöglichen und die Produktivität und Rentabilität steigern und gleichzeitig die langfristigen Kosten senken.

Darüber hinaus verändert KI-Computervision die Industrie 4.0, indem sie automatisierten Fahrzeugen ermöglicht, visuelle Informationen zu interpretieren und zu verstehen. Die Kombination aus künstlicher Intelligenz und Computervision ist, als ob man ein Team von Robotern mit Superkräften im Lager- und Logistikbetrieb hätte. Diese Roboter können analysieren, sehen und auf der Grundlage ihrer Beobachtungen Entscheidungen treffen. Dies führt zu einem genaueren, effizienteren und rationalisierten Arbeitsablauf, der zu höherer Rentabilität und Produktivität führt. In einem Lager- und Logistikumfeld können diese Roboter Aufgaben wie Qualitätskontrolle, Objekterkennung und -identifizierung, Kommissionierung und Verpackung sowie Bestandsverwaltung übernehmen. Sie helfen dabei, schneller zu arbeiten und die Möglichkeit menschlicher Fehler auszuschließen. Sie stellen sicher, dass die richtigen Produkte die richtigen Kunden rechtzeitig erreichen und sorgen für einen reibungslosen Betriebsablauf.

KI-Computervision revolutioniert Industrieprozesse, indem sie menschliche Fehler reduziert, Aufgaben automatisiert, die Produktivität steigert, intelligente Entscheidungen auf der Grundlage von Echtzeitdaten ermöglicht und die Produktqualität sicherstellt. Es gibt mehrere Anwendungen von KI-Computervisionssystemen in der Automatisierung für Industrie 4.0. Mit Computervision werden Produktmengen präzise und schnell gemessen, Kosten und Zeitpläne reduziert, menschlicher Kontakt bei bestimmten Verarbeitungsprozessen vermieden, um Kontaminationsrisiken auszuschließen, und den Mitarbeitern bessere Sicherheitsstandards garantiert. KI-Computervision wächst in der industriellen Welt schnell, da sie integrierbare Lösungen für die Produktionslinien bietet. Ein Computervisionssystem kann mehrere Vorgänge ausführen, darunter die Überwachung von Produkten, die Analyse möglicher Defekte, die Durchführung vorausschauender Wartung zur Vermeidung von Fehlfunktionen und Unterbrechungen sowie die Verbesserung der Sicherheit an Produktionsstandorten. Mit der zunehmenden Einführung von Industrie 4.0 wächst also der Markt für KI im Bereich Computervision .

Segmentierung und Umfang des KI in der Computer Vision-Marktberichts:

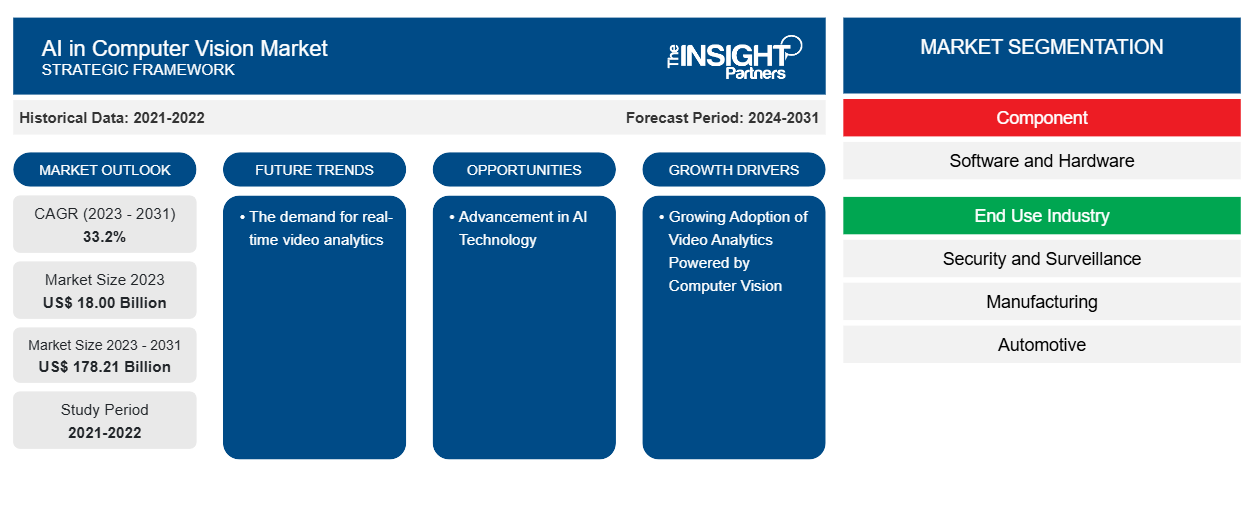

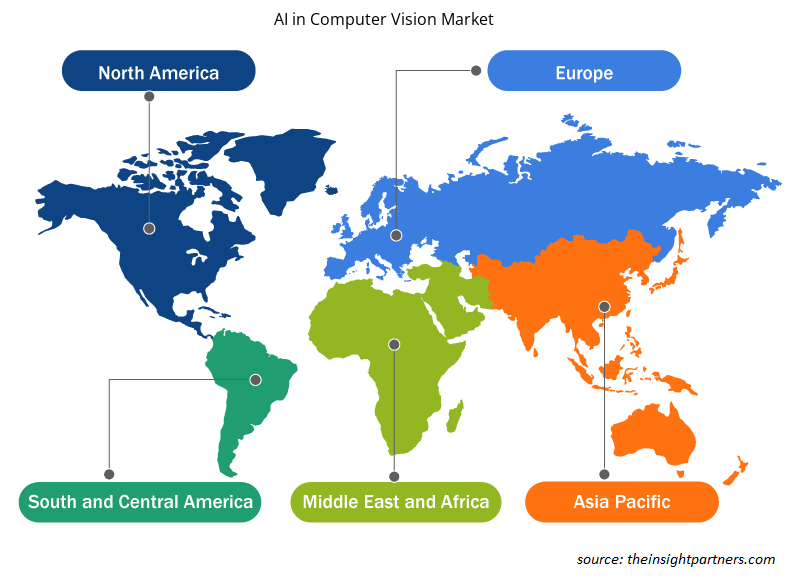

Der Markt für KI im Computersehen ist in Komponenten, Endverbrauchsbranche und Geografie unterteilt. Basierend auf den Komponenten ist der Markt für KI im Computersehen in Hardware und Software unterteilt. In Bezug auf die Endverbrauchsbranche ist der Markt für KI im Computersehen in Sicherheit und Überwachung, Fertigung, Automobil, Einzelhandel, Sport und Unterhaltung und andere unterteilt. Geografisch ist der Markt für KI im Computersehen in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt.

KI in der Computer Vision-Marktsegmentanalyse:

Basierend auf den Komponenten ist der Markt für KI in der Computervision in Hardware und Software segmentiert. Das Softwaresegment hielt 2022 einen größeren Anteil am Markt für KI in der Computervision. Software spielt eine wichtige Rolle bei der KI in der Computervision, indem sie die notwendigen Tools zur Analyse und Visualisierung von Daten bereitstellt. Software bietet verschiedene Anwendungen wie KI-Frameworks, KI-Routinen, Videoverarbeitung, Bilderfassung, Bildverarbeitungssteuerung und künstliche Intelligenzfunktionen zum Entwerfen, Entwickeln und Bereitstellen leistungsstarker Computervisionsanwendungen. Mehrere Akteure bieten Software für KI in der Computervision an. Advanced Micro Devices Inc. bietet beispielsweise AMD ROCm-Software an. Die Software bietet eine Reihe von Optimierungen für KI-Workloads – von Large Language Models (LLMs) bis hin zu Bild-/Videoerkennung und -erkennung, Biowissenschaften und Arzneimittelforschung, autonomem Fahren, Robotik und mehr – und unterstützt das breitere KI-Software-Ökosystem, einschließlich offener Frameworks, Modelle und Tools.

Hardware spielt bei der Datenerfassung in Computer-Vision-Anwendungen eine wichtige Rolle. Die wichtigsten Hardwareelemente, die für Computer-Vision-Anwendungen benötigt werden, sind eine Prozessoreinheit, Eingabe-/Ausgabegeräte (I/Os), Kameras und Bildsensoren zur Bilderfassung sowie eine Kommunikationsverbindung. Kamerabildsensoren unterscheiden sich durch drei Hauptparameter: Auflösung (Anzahl der Pixel), Geschwindigkeit (Bilder pro Sekunde) und Farbanzahl. Je nach Art der Computer-Vision-Anwendung variieren die Verarbeitungseinheiten von CPUs bis hin zu eingebetteten Platinen. Mehrere Akteure auf der ganzen Welt bieten Hardware für Computer-Vision an. Qualcomm Technologies, Inc. bietet beispielsweise ein Vision AI-Entwicklungskit zum Ausführen von künstlichen Intelligenzmodellen auf Geräten am intelligenten Rand. Das Vision AI-Entwicklungskit umfasst eine Hauptplatine, eine Kamera und mehr.

KI im Computer Vision-Markt – regionale Analyse:

Der nordamerikanische Markt für KI im Bereich Computer Vision wurde im Jahr 2022 auf 5,01 Milliarden US-Dollar geschätzt und soll bis 2030 51,12 Milliarden US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von 33,7 % erwartet. Der nordamerikanische Markt für KI im Bereich Computer Vision ist in die USA, Kanada und Mexiko unterteilt. Die USA hielten 2022 den größten Anteil am nordamerikanischen Markt für KI im Bereich Computer Vision. Mehrere kommerzielle Organisationen sowie Bundes- und Landesregierungen in den USA haben durch die rasche Einführung von KI-Technologie für die industrielle und wirtschaftliche Entwicklung zum Wachstum des Marktes beigetragen. New York schneidet als Finanz- und Technologiezentrum in den USA besonders gut bei der KI-Integration und Anwendungsqualität ab. Darüber hinaus wird erwartet, dass die Regierungsinitiative für Smart Cities im ganzen Land die Einführung von KI in Computer-Vision-Technologien im ganzen Land beeinflussen wird. Verschiedene Unternehmen in den USA bringen Computer-Vision-Technologien auf den Markt. So kündigte beispielsweise Landing AI, die führende Cloud-Plattform für Computer Vision, im Mai 2023 die weltweit erste Computer Vision-Software für FDA-regulierte Hersteller an. Diese Plattformversion richtet sich an stark regulierte Branchen wie Arzneimittel- und Medizinproduktehersteller sowie Biowissenschaften, damit diese innovative Lösungen beschleunigen können. Daher wächst der Markt für KI im Bereich Computer Vision in den USA.

KI im Computer Vision-Markt – Schlüsselakteursanalyse:

Advanced Micro Devices Inc., Cognex Corp., General Electric Co., Intel Corp., Microsoft Corp., Qualcomm Inc., Teledyne Technologies Inc., NVIDIA Corp., BASLER AG und International Business Machines Corp. gehören zu den wichtigsten Unternehmen auf dem Markt für KI im Bereich Computer Vision.

Regionale Einblicke in den Markt für KI im Computersehen

Die regionalen Trends und Faktoren, die den Markt für KI im Computer Vision während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für KI im Computer Vision in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für KI im Computer Vision

Umfang des Marktberichts über KI in der Computervision

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 18,00 Milliarden US-Dollar |

| Marktgröße bis 2031 | 178,21 Milliarden US-Dollar |

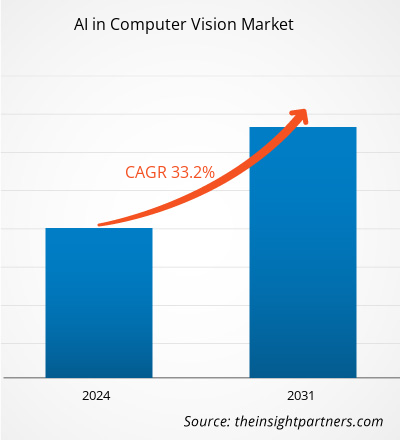

| Globale CAGR (2023 - 2031) | 33,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für KI in der Computervision: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für KI im Computer Vision-Markt wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für künstliche Intelligenz im Computersehen sind:

- Advanced Micro Devices Inc

- Cognex Corp

- General Electric Co

- Intel Corp

- Microsoft Corp

- Qualcomm Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für KI im Computer Vision

KI im Computer Vision-Markt – Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Markt für KI in der Computervision häufig übernommen. Nachfolgend sind einige aktuelle wichtige Entwicklungen im Markt für KI in der Computervision aufgeführt:

- Im Februar 2022 gab AMD die Übernahme von Xilinx bekannt, einem Halbleiteranbieter mit Sitz in den USA. Nach der Übernahme wird Xilinx nun als Teil der Adaptive- und Embedded-Computing-Gruppe von AMD agieren. Beide Unternehmen bieten komplementäre Produkte mit differenziertem geistigem Eigentum und Personal an. Durch die Zusammenarbeit könnten AMD und Xilinx weitaus umfassendere Produkte und Lösungen anbieten, die allen Anforderungen an Computerlösungen gerecht werden.

- Im März 2023 erweiterte Intel Labs die Computer Vision-Entwicklung mit zwei neuen KI-Modellen. Die Open-Source-KI-Modelle VI-Depth 1.0 und MiDaS 3.1 verbessern die Tiefenschätzung für die Computer Vision.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends