Künstliche Intelligenz im Markt für Gesundheitsdiagnosen – Erkenntnisse durch globale und regionale Analyse – Prognose bis 2031

Historische Daten : 2021-2022 | Basisjahr : 2021 | Prognosezeitraum : 2024-2031Künstliche Intelligenz in der Gesundheitsdiagnose – Marktgröße und -prognose (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Diagnosetool (medizinisches Bildgebungstool, automatisiertes Erkennungssystem und andere), Anwendung (Augenheilkunde, Onkologie, Radiologie, Herz-Kreislauf und andere), Endbenutzer (Krankenhaus und Klinik, Diagnoselabor und häusliche Pflege) und Service (Telekonsultation, Teleüberwachung und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00011852

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

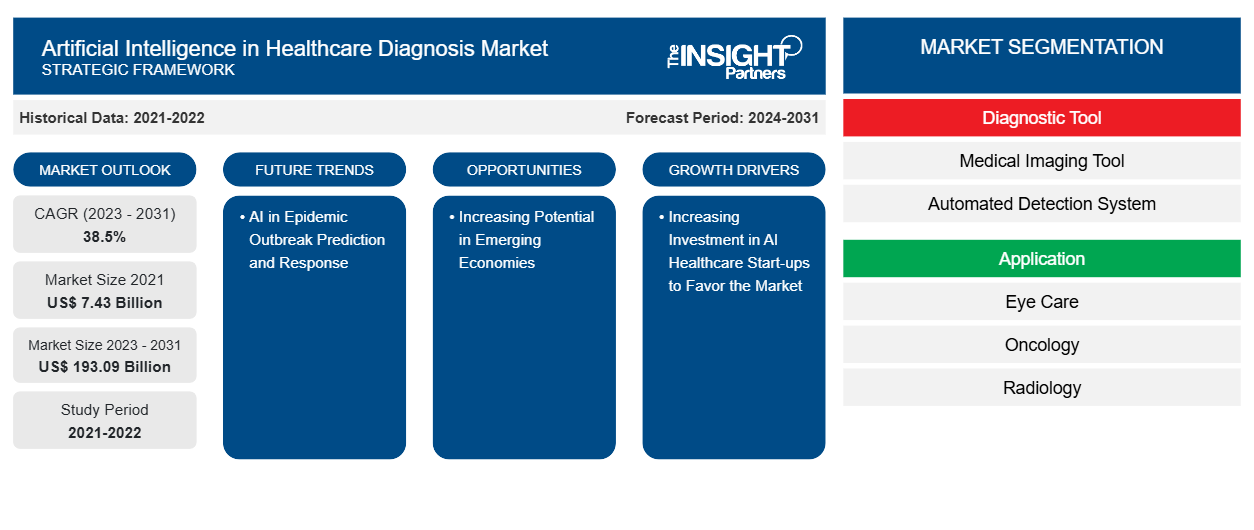

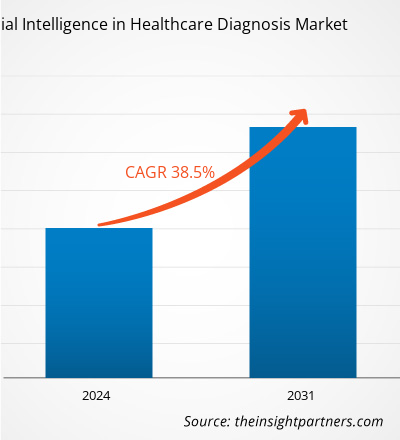

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnostik wurde im Jahr 2021 auf 7,43 Milliarden US-Dollar und im Jahr 2023 auf xx Milliarden US-Dollar geschätzt. Es wird erwartet, dass er bis 2031 193,09 Milliarden US-Dollar erreicht und bis 2031 eine durchschnittliche jährliche Wachstumsrate von 38,5 % verzeichnet. KI-gestützte Bildgebungslösungen, Fernüberwachung und Telemedizin, prädiktive Analytik und Früherkennung werden wahrscheinlich weiterhin die wichtigsten Trends im Bereich künstliche Intelligenz in der Gesundheitsdiagnostik bleiben.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktanalyse

Schlüsselfaktoren, die den Markt antreiben, wie der zunehmende Einsatz künstlicher Intelligenz (KI) bei der Diagnose und Identifizierung von Krankheiten und steigende Investitionen in KI-Start-ups im Gesundheitswesen, dürften das Wachstum des Marktes vorantreiben. Die Integration von KI in Diagnoseverfahren verändert die Diagnose- und Patientenversorgungsbranche. So arbeitete Philips im Oktober 2023 mit dem in Spanien ansässigen Unternehmen Quilbim zusammen, um KI-Bildgebungs- und Berichtstools zur Unterstützung von Prostatauntersuchungen mit Magnetresonanztomographie (MR) bereitzustellen.

Der Mangel an qualifizierten KI-Fachkräften und unklare regulatorische Richtlinien für medizinische Software hemmen jedoch das Marktwachstum.

Künstliche Intelligenz in der Gesundheitsdiagnose – Marktübersicht

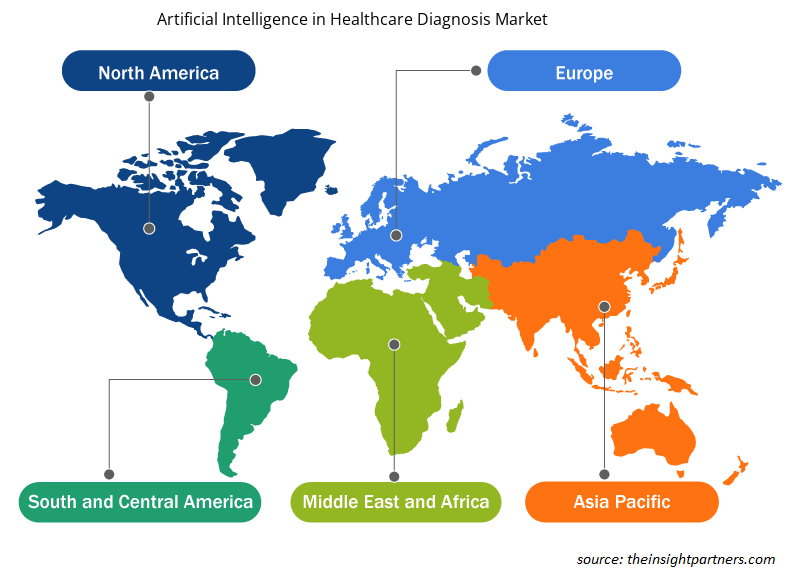

Der globale Markt für künstliche Intelligenz in der Gesundheitsdiagnose ist nach Regionen unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Das Marktwachstum in dieser Region wird aufgrund von Faktoren wie der wachsenden Notwendigkeit zur Senkung der Gesundheitskosten und der Bedeutung von Big Data im Gesundheitswesen erwartet, die einige der wachstumstreibenden Faktoren sind. Darüber hinaus werden die zunehmende Anwendbarkeit von KI-basierten Tools in der medizinischen Versorgung und die steigenden Kapitalinvestitionen weiter zunehmen. Darüber hinaus führen die zunehmende Nutzung künstlicher Intelligenz (KI) bei der Diagnose und Identifizierung von Krankheiten und die zunehmenden Investitionen in KI-Start-ups im Gesundheitswesen im Prognosezeitraum zu Marktwachstum.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Künstliche Intelligenz im Markt für Gesundheitsdiagnosen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Künstliche Intelligenz in der Gesundheitsdiagnose – Markttreiber und Chancen

Zunehmende Anzahl von Produkteinführungen zur Begünstigung des Marktes.

KI im Gesundheitswesen ist einer der bislang bedeutendsten technologischen Fortschritte. Startups im Gesundheitswesen entwickeln KI-gesteuerte Diagnose- und Therapielösungen, die die Hauptfaktoren für das Wachstum des Marktes im Untersuchungszeitraum sind. Im Mai 2023 brachte Lumibird Medical C.DIAG auf den Markt, eine Diagnosehilfeplattform für trockene Augen, die Algorithmen der künstlichen Intelligenz (KI) nutzt. Ebenso brachte General Electric Company im April 2024 die KI-gesteuerte Caption AI-Software für schnelle Herzuntersuchungen am Point of Care auf Vscan Air SL auf den Markt.

Steigendes Potenzial in Schwellenländern – Künstliche Intelligenz bietet Chancen im Markt für Gesundheitsdiagnosen

KI kann auch die durch schlechte Infrastruktur bedingten Einschränkungen in Schwellenmärkten verbessern, indem sie Alternativen und kostengünstige Lösungen bietet, um Dienstleistungen für diejenigen bereitzustellen, die sie am dringendsten benötigen, darunter auch abgelegene Gemeinden. Die flächendeckende Abdeckung mobiler Netzwerke wird in der Telemedizin zur Frühdiagnose von Krankheiten genutzt, wodurch die Kosten für die Aufrechterhaltung eines umfangreichen Netzwerks von Gesundheitshelfern in der Gemeinde gespart werden. Bei der Krebsvorsorge und -behandlung bietet KI eine bemerkenswerte Reichweite für gezielte groß angelegte Interventionen. In Indien treten jährlich mehr als eine Million neue Krebsfälle auf. Diese Zahl wird aufgrund der zunehmenden geriatrischen indischen Bevölkerung und der Veränderungen des Lebensstils wahrscheinlich noch steigen. Bei einer jährlichen Inzidenz von mehr als einer Million neuen Krebsfällen pro Jahr gibt es in Indien kaum 2.000 erfahrene Pathologen in der Onkologie und weniger als 500 Pathologen, die als Experten in der Onkopathologie gelten könnten.

Daher kann die Integration von KI in Diagnoselösungen zu widerstandsfähigeren und nachhaltigeren Gesundheitssystemen in Schwellenländern führen.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktbericht Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für künstliche Intelligenz in der Gesundheitsdiagnose beigetragen haben, sind Dienste und Anwendungen.

- Basierend auf Diagnosetools wird künstliche Intelligenz im Markt für Gesundheitsdiagnosen in medizinische Bildgebungstools , automatisierte Erkennungssysteme und andere unterteilt. Das Segment der medizinischen Bildgebungstools hatte im Jahr 2023 einen größeren Marktanteil. Es wird jedoch erwartet, dass das automatisierte Erkennungssystem im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnet.

- Der Markt ist nach Anwendung in Augenheilkunde, Onkologie, Radiologie, Herz-Kreislauf und andere unterteilt. Das Onkologiesegment hielt im Jahr 2023 den größten Marktanteil. Es wird jedoch erwartet, dass das Radiologiesegment im Prognosezeitraum die schnellste Wachstumsrate auf dem Markt verzeichnen wird.

- Nach Endnutzer wurde die künstliche Intelligenz im Markt für Gesundheitsdiagnosen in Krankenhäuser und Kliniken, Diagnoselabore und häusliche Pflege unterteilt. Das Krankenhaus- und Kliniksegment hielt den größten Marktanteil, während das Segment der Diagnoselabore im Prognosezeitraum voraussichtlich die höchste Wachstumsrate auf dem Markt aufweisen wird.

- Basierend auf den Dienstleistungen wurde der Markt für künstliche Intelligenz in der Gesundheitsdiagnose in Telekonsultation, Telemonitoring und andere Dienstleistungen unterteilt. Das Segment Telekonsultation hielt den größten Marktanteil, während das Segment Telemonitoring im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen wird.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts über künstliche Intelligenz in der Gesundheitsdiagnose ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika.

Nordamerika ist der größte Markt für künstliche Intelligenz in der Gesundheitsdiagnose, wobei die USA den größten Marktanteil halten, gefolgt von Kanada. Das Wachstum des Marktes in den USA wird von Faktoren wie der Notwendigkeit, die Gesundheitskosten zu senken, der wachsenden Bedeutung von Big Data im Gesundheitswesen und steigenden Kapitalinvestitionen angetrieben, die zur Nachfrage nach KI in der Gesundheitsdiagnose beitragen. In Kanada tragen auch zunehmende staatliche Initiativen zur landesweiten Implementierung KI-basierter Technologien zum Marktwachstum bei.

Der asiatisch-pazifische Raum ist weltweit der am schnellsten wachsende Markt für künstliche Intelligenz in der Gesundheitsdiagnostik. Die Region wird anhand von China, Indien, Japan, Australien, Südkorea und dem Rest des asiatisch-pazifischen Raums analysiert. Aufgrund des Mangels an medizinischem Fachpersonal, der zunehmenden Verbreitung chronischer Krankheiten, der steigenden Investitionen in Startups und der Verbesserung der Gesundheitsinfrastruktur in der Region werden für die Region mehrere Wachstumschancen für das Marktwachstum erwartet.

Künstliche Intelligenz in der Gesundheitsdiagnose – regionale Einblicke

Die regionalen Trends und Faktoren, die den Markt für künstliche Intelligenz in der Gesundheitsdiagnose während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für künstliche Intelligenz in der Gesundheitsdiagnose in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für künstliche Intelligenz in der Gesundheitsdiagnose

Umfang des Marktberichts über künstliche Intelligenz in der Gesundheitsdiagnose

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 7,43 Milliarden US-Dollar |

| Marktgröße bis 2031 | 193,09 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 38,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Mit dem Diagnosetool

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Künstliche Intelligenz in der Gesundheitsdiagnostik – Marktteilnehmerdichte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnose wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose sind:

- Microsoft,

- Koninklijke Philips NV,

- Intel Corporation,

- Allgemeine Elektrizit?tsgesellschaft,

- Alphabet Inc.,

- NVIDIA CORPORATION,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose

Künstliche Intelligenz in der Gesundheitsdiagnose – Marktnachrichten und aktuelle Entwicklungen

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnose wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose und Strategien:

- Im Mai 2023 brachte Digital Diagnostics sein Diagnosesystem LumineticsCore Al im Südosten der USA auf den Markt. LumineticsCore ist ein von der FDA zugelassenes autonomes KI-Diagnosesystem (Quelle: Pressemitteilung des Unternehmens)

- Im Dezember 2021 brachte F. Hoffmann-La Roche Ltd seine auf künstlicher Intelligenz (KI) basierenden digitalen Pathologiealgorithmen auf den Markt, um Pathologen bei der Bewertung der Brustkrebsmarker Ki-67, ER und PR zu unterstützen. (Quelle: Pressemitteilung des Unternehmens)

Marktbericht über künstliche Intelligenz in der Gesundheitsdiagnose – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für künstliche Intelligenz in der Gesundheitsdiagnose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Künstliche Intelligenz im Markt für Gesundheitsdiagnosen

Kostenlose Probe anfordern für - Künstliche Intelligenz im Markt für Gesundheitsdiagnosen