Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht zum Schmieden von Flugzeugtriebwerken (2025-2031)

Marktprognose für Flugzeugtriebwerksschmieden (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Schmiedetyp (Gesenkschmieden und nahtlos gewalztes Ringschmieden), Flugzeugtyp (Verkehrsflugzeuge, Militärflugzeuge, allgemeine Luftfahrt), Materialtyp (Nickellegierungen, Titanlegierungen, Aluminium und andere), Anwendung (Rotor, Turbinenscheibe, Brennkammeraußengehäuse, Lüftergehäuse und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00006615

- Kategorie : Luft- und Raumfahrt und Verteidigung

- Anzahl der Seiten : 280

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 14, 2025

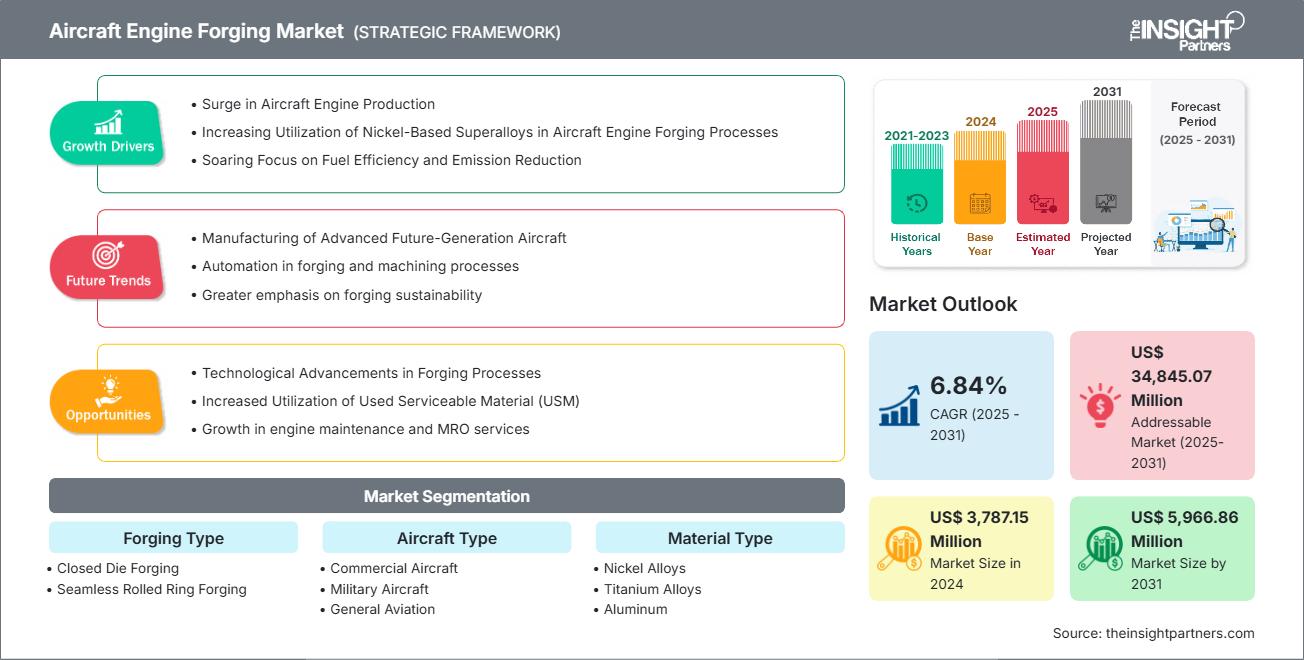

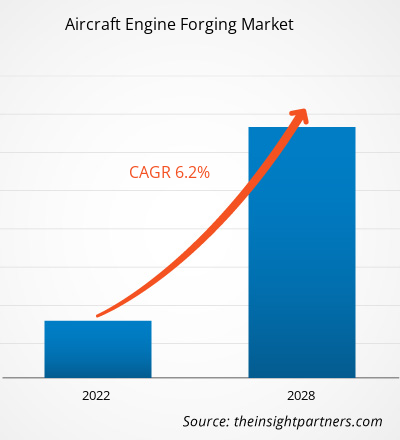

Der Markt für Flugzeugtriebwerksschmieden wird voraussichtlich von 3.787,15 Millionen US-Dollar im Jahr 2024 auf 5.966,86 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,84 % erwartet.

Marktanalyse für FlugzeugtriebwerksschmiedenDie steigende Produktion von Flugzeugtriebwerken, die zunehmende Verwendung von Nickel-basierten Superlegierungen in Schmiedeprozessen für Flugzeugtriebwerke und der zunehmende Fokus auf Treibstoffeffizienz und Emissionsreduzierung sind Schlüsselfaktoren für das Wachstum des Marktes für Flugzeugtriebwerksschmieden. Technologische Fortschritte bei Schmiedeprozessen und die Verwendung von gebrauchsfähigem Material (USM) werden dem Markt voraussichtlich in Zukunft neue Chancen eröffnen. Die Herstellung moderner Flugzeuge der nächsten Generation dürfte sich in den kommenden Jahren zu einem wichtigen Markttrend entwickeln.

Marktübersicht: Schmieden von FlugzeugtriebwerkenDas Schmieden von Flugzeugtriebwerken ist ein Herstellungsverfahren zur Produktion hochfester, leistungsstarker Komponenten für Flugzeugtriebwerke. Dabei wird Metall – typischerweise Titan, Nickellegierungen oder Edelstahl – unter extremem Druck mit Hämmern, Pressen oder Gesenken geformt. Dieser Prozess gleicht die Kornstruktur des Metalls der Form des Teils an und verbessert so mechanische Eigenschaften wie Festigkeit, Dauerfestigkeit und Haltbarkeit, die unter den rauen Betriebsbedingungen von Düsentriebwerken entscheidend sind.

Beim Schmieden entstehen Triebwerksteile wie Turbinenscheiben, Kompressorschaufeln, Wellen und Gehäuse. Diese Komponenten müssen extremen Temperaturen, hohen Drehzahlen und enormen Belastungen standhalten. Im Vergleich zum Gießen oder Zerspanen bietet das Schmieden eine höhere strukturelle Integrität und weniger innere Defekte. Damit ist es ideal für Anwendungen in der Luft- und Raumfahrt, bei denen Sicherheit und Leistung an erster Stelle stehen. Moderne Schmiedetechniken wie das isotherme und Präzisions-Gesenkschmieden ermöglichen enge Toleranzen und komplexe Geometrien und minimieren so den Bedarf an Nachbearbeitung. Angesichts der steigenden Nachfrage nach kraftstoffsparenden und leichten Triebwerken sind Schmiedeteile für moderne Triebwerkskonstruktionen, auch in Verkehrs- und Militärflugzeugen, unverzichtbar. Schmieden ist in der Luft- und Raumfahrtindustrie von entscheidender Bedeutung, da es Zuverlässigkeit und Sicherheit in anspruchsvollen Triebwerksumgebungen gewährleistet.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Flugzeugtriebwerksschmieden: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für das Schmieden von Flugzeugtriebwerken

Markttreiber

-

Zunehmender Flugverkehr und Flottenerweiterung

Der steigende weltweite Passagier- und Frachtflugverkehr treibt die Nachfrage nach neuen Flugzeugen an und erhöht damit den Bedarf an geschmiedeten Triebwerkskomponenten, die Festigkeit und Haltbarkeit bieten. -

Nachfrage nach kraftstoffsparenden Triebwerken

Fluggesellschaften legen Wert auf Kraftstoffeffizienz, um Betriebskosten und Emissionen zu senken. Dies führt zu einer verstärkten Nutzung von Schmiedeteilen, die leichte, leistungsstarke Triebwerkskonstruktionen unterstützen. -

Strenge Sicherheits- und Leistungsstandards

Die Luftfahrtvorschriften erfordern Komponenten mit hoher Zuverlässigkeit. Schmieden gewährleistet strukturelle Integrität und Ermüdungsbeständigkeit und ist daher für kritische Triebwerksteile unverzichtbar. -

Wachstum in der Verteidigungsluftfahrt

Militärflugzeugprogramme expandieren weltweit und erfordern robuste Triebwerkskomponenten, die extremen Bedingungen standhalten, was das Marktwachstum weiter vorantreibt. -

Technologische Fortschritte bei Materialien und Prozessen

Innovationen bei Titan- und Nickellegierungen sowie Präzisionsschmiedetechniken verbessern die Leistung und Lebensdauer der Triebwerke.

Marktchancen

-

Flugzeugprogramme der nächsten Generation

Zukünftige Plattformen für Verkehrs- und Verteidigungsflugzeuge bieten Schmiedelieferanten die Möglichkeit, fortschrittliche Materialien und Designs zu integrieren. -

Initiativen für eine nachhaltige Luftfahrt

Der Vorstoß in Richtung nachhaltiger Flugkraftstoffe und hybrid-elektrischer Antriebssysteme erfordert neue geschmiedete Komponenten, die für neuartige Triebwerksarchitekturen optimiert sind. -

Aftermarket- und MRO-Services

Mit zunehmendem Alter der globalen Flotten steigt die Nachfrage nach Wartung, Reparatur und Überholung (MRO) von Triebwerkskomponenten steigt, was stetige Chancen im Aftermarket schafft. -

Expansion in Schwellenländern

Das schnelle Wachstum der Luftfahrt im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika treibt die regionalen Fertigungs- und Schmiedekapazitäten voran. -

Digitale Fertigung und Automatisierung

Die Einführung von Industrie 4.0-Technologien in Schmiedeprozessen kann die Effizienz verbessern, Abfall reduzieren und eine Qualitätskontrolle in Echtzeit ermöglichen.

Der Markt für Schmieden von Flugzeugtriebwerken ist in verschiedene Segmente unterteilt, um einen klareren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie die standardmäßige Segmentierungsmethode, die in den meisten Branchenberichten verwendet wird.

Nach Schmiedetyp

-

Gesenkschmieden

Wird zur Herstellung komplexer, hochfester Komponenten mit präzisen Abmessungen verwendet. Ideal für Turbinenschaufeln, -scheiben und -wellen in Flugzeugtriebwerken. Bietet hervorragende mechanische Eigenschaften und Materialausnutzung.

-

Nahtlos gewalztes Ringschmieden

Bevorzugt für große, runde Komponenten wie Motorringe und Laufringe. Es bietet überlegene strukturelle Integrität sowie Ermüdungs- und Wärmespannungsbeständigkeit, unerlässlich für Hochleistungs-Triebwerke.

Nach Materialtyp

-

Nickellegierung

Dominiert den Markt aufgrund ihrer Hochtemperaturfestigkeit, Korrosionsbeständigkeit und Haltbarkeit. Entscheidend für Turbinenteile, die extremer Hitze und Druck ausgesetzt sind.

-

Titanlegierung

Geschätzt wegen ihres geringen Gewichts und des hohen Festigkeit-Gewichts-Verhältnisses. Wird häufig in Lüfterschaufeln und Kompressorteilen verwendet, um die Kraftstoffeffizienz zu verbessern und das Motorgewicht zu reduzieren.

-

Aluminium

Wird in Motorkomponenten mit geringer Belastung verwendet. Bietet Kosteneffizienz und einfache Bearbeitung, ist aber bei Hochtemperaturanwendungen eingeschränkt.

-

Andere (z. B. Stahl, Kobaltlegierungen)

Spezialmaterialien für Nischenanwendungen erfordern einzigartige mechanische oder thermische Eigenschaften. Häufig in Militär- oder Versuchstriebwerken zu finden.

Nach Flugzeugtyp

-

Verkehrsflugzeuge

Das größte Segment wird durch die weltweite Nachfrage nach Flugreisen angetrieben. Erfordert hochvolumige, präzisionsgeschmiedete Komponenten für treibstoffeffiziente und zuverlässige Triebwerke.

-

Militärflugzeuge

Konzentriert sich auf Leistung unter extremen Bedingungen. Verwendet fortschrittliche Legierungen und Schmiedetechniken für Haltbarkeit, Tarnung und Hochgeschwindigkeitsfähigkeiten.

-

Allgemeine Luftfahrt

Beinhaltet Privatjets und Kleinflugzeuge. Die Nachfrage nach leichten, kostengünstigen Schmiedekomponenten, die Leistung und Erschwinglichkeit in Einklang bringen, steigt.

Nach Anwendung

- Fangehäuse

- Brennkammer-Außengehäuse

- Turbinenscheibe

- Rotoren

- Sonstige

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der Markt für Schmiedeteile für Flugzeugtriebwerke im Asien-Pazifik-Raum verzeichnet ein deutliches Wachstum.

Schmieden von FlugzeugtriebwerkenRegionale Einblicke in den Markt für Flugzeugtriebwerksschmieden

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Flugzeugtriebwerksschmieden im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Schmieden von Flugzeugtriebwerken

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 3,787.15 Million |

| Marktgröße nach 2031 | US$ 5,966.86 Million |

| Globale CAGR (2025 - 2031) | 6.84% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Schmiedeart

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Flugzeugtriebwerksschmieden: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Flugzeugtriebwerksschmieden wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Flugzeugtriebwerksschmieden Übersicht der wichtigsten Akteure

Marktanteilsanalyse für Flugzeugtriebwerksschmieden nach Geografie

Der Markt für Flugzeugtriebwerksschmieden ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Südamerika. Nordamerika dominierte den Markt im Jahr 2024, gefolgt von Europa und dem Asien-Pazifik-Raum.

Nordamerika, insbesondere die USA, dominieren den Markt für Flugzeugtriebwerksschmieden. Die Region beherbergt einige der weltweit größten Luft- und Raumfahrthersteller sowie Rüstungsunternehmen, darunter General Electric Aviation und Pratt & Whitney. Aufgrund der strengen Sicherheits- und Leistungsstandards in der kommerziellen und militärischen Luftfahrt treiben diese Unternehmen die Nachfrage nach Hochleistungsschmiedeteilen wie Turbinenscheiben und Kompressorschaufeln voran. Eine gut etablierte industrielle Basis, der Zugang zu fortschrittlichen Schmiedetechnologien und Investitionen in Forschung und Entwicklung in der Luft- und Raumfahrt tragen zur Führungsrolle Nordamerikas bei. Kanada spielt eine unterstützende Rolle mit Firmen, die auf die Herstellung von Luft- und Raumfahrtkomponenten und Feinmechanik spezialisiert sind.

Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen

1. Nordamerika

-

Marktanteil

Dominant aufgrund fortschrittlicher Luft- und Raumfahrtfertigung und Verteidigungsausgaben. -

Wichtige Treiber

- Starke Präsenz von Flugzeug-OEMs und Schmiedezulieferern.

- Hohe Nachfrage nach Verkehrs- und Militärflugzeugen.

- Technologische Führung bei Schmiedeprozessen und -materialien.

-

Trends

Wachstum beim Schmieden von Titan- und Nickellegierungen; erhöhte Investitionen in nachhaltige Luftfahrttechnologien.

2. Europa

-

Marktanteil

Erheblich, unterstützt durch Airbus und Verteidigungsprogramme. -

Wichtige Treiber

- Fokus auf leichte, kraftstoffeffiziente Triebwerke.

- Starker regulatorischer Druck für emissionsarme Luftfahrt.

- Gemeinsame Forschung und Entwicklung zwischen den EU-Ländern.

-

Trends

Ausbau der Schmiedekapazität für Triebwerke der nächsten Generation; Schwerpunkt auf Kreislaufwirtschaft und Materialrecycling.

3. Asien-Pazifik

-

Marktanteil

Am schnellsten wachsende Region aufgrund des steigenden Flugverkehrs und der Flottenerweiterung. -

Wichtige Treiber

- Schnelles Wachstum der inländischen Luftfahrtmärkte (China und Indien).

- Steigende lokale Fertigungs- und MRO-Kapazitäten.

- Staatliche Unterstützung für die Entwicklung des Luft- und Raumfahrtsektors.

-

Trends

Steigende Nachfrage nach Aluminium- und Titanschmiedeteilen; Entstehung regionaler Schmiedezentren.

4. Naher Osten und Afrika

-

Marktanteil

Aufstrebender Markt mit strategischen Investitionen in die Luftfahrt. -

Wichtige Treiber

- Ausbau nationaler Fluggesellschaften und Flughafeninfrastruktur.

- Wachsendes Interesse an der Verteidigungsluftfahrt.

- Partnerschaften mit globalen Luft- und Raumfahrtunternehmen.

-

Trends

Investition in Schmiedeanlagen; Fokus auf Hochleistungsmaterialien für raue Umgebungen.

5. Südamerika

-

Marktanteil

Bescheiden, aber wachsend, angeführt von der brasilianischen Luft- und Raumfahrtindustrie. -

Wichtige Treiber

- Nachfrage nach Regionaljets und allgemeiner Luftfahrt.

- Entwicklung lokaler Lieferketten für die Luft- und Raumfahrt.

- Wirtschaftliche Erholung treibt Flottenmodernisierung voran.

-

Trends

Wachstum im Aluminiumschmieden; verstärkte Teilnahme an globalen Luft- und Raumfahrtprogrammen.

Mittlere Marktdichte und Wettbewerb

Der Wettbewerb ist mittelmäßig aufgrund der Präsenz etablierter Akteure wie All Metals & Forge Group, OTTO FUCHS KG, Pacific Forge Incorporated, Precision Castparts Corp., Safran SA, VSMPO-AVISMA Corp, Farinia Group, Doncasters Group, LISI GROUP und Allegheny Technologies Inc.

Dieses mittlere Wettbewerbsniveau zwingt Unternehmen dazu, sich durch folgende Angebote abzuheben:

- Verschiedene Produkttypen und Materialien decken unterschiedliche Verbraucherbedürfnisse ab, was den Wettbewerb verschärft.

- Niedrige Markteintrittsbarrieren ermöglichen vielen kleinen und regionalen Akteuren den Markteintritt.

- Der Bedarf an Individualisierung treibt Marken zu ständiger Innovation und Differenzierung.

- Die starke Präsenz globaler und lokaler Hersteller intensiviert den Preis- und Leistungswettbewerb.

- Das Wachstum des E-Commerce ermöglicht Direktverkäufe an Verbraucher und erhöht die Marktsättigung.

- Technologische Fortschritte wie intelligente Schuppen und modulare Designs erhöhen den Innovationsanspruch.

- Preisbewusste Verbraucher treiben aggressive Preis- und Werbestrategien voran. Strategien.

Chancen und strategische Schritte

-

Entwicklung fortschrittlicher Legierungen

Investieren Sie in Hochleistungswerkstoffe wie Titanaluminide und nickelbasierte Superlegierungen, um die Anforderungen der Flugzeugtriebwerke der nächsten Generation zu erfüllen. -

Unterstützung für nachhaltige Luftfahrt

Schmieden Sie Komponenten, die für mit nachhaltigen Flugkraftstoffen (SAF) betriebene Triebwerke und Hybrid-Elektroantriebssysteme optimiert sind. -

Digitale Schmiedetechnologien

Integrieren Sie KI, IoT und digitale Zwillinge für Echtzeitüberwachung, vorausschauende Wartung und Prozessoptimierung in Schmiedevorgängen. -

Design modularer Triebwerkskomponenten

Entwickeln Sie modulare Schmiedeteile, die Wartung und Aufrüstung vereinfachen, insbesondere für Flugzeuge der Regional- und allgemeinen Luftfahrt. -

Expansion in Schwellenmärkte

Errichten Sie Schmiedeanlagen im asiatisch-pazifischen Raum, im Nahen Osten und in Südamerika. Amerika, um die wachsende regionale Nachfrage zu decken und Lieferkettenrisiken zu reduzieren. -

Innovation bei Leichtbauteilen

Konzentration auf das Schmieden von Leichtbauteilen zur Verbesserung der Treibstoffeffizienz und Reduzierung der Emissionen von Verkehrs- und Militärflugzeugen. -

Wachstum im Aftermarket und MRO

Profitieren Sie von der steigenden Nachfrage nach Wartungs-, Reparatur- und Überholungsleistungen (MRO) durch die Bereitstellung geschmiedeter Ersatzteile. -

Gemeinsame F&E-Initiativen

Partnerschaften mit OEMs, Forschungseinrichtungen und Regierungsbehörden zur gemeinsamen Entwicklung von Schmiedetechnologien für zukünftige Antriebssysteme. -

Automatisierung und intelligente Fertigung

Einführung von Robotern und automatisierten Schmiedelinien zur Verbesserung von Produktivität, Konsistenz und Skalierbarkeit. -

Einhaltung globaler Standards

Ausrichtung der Schmiedeprozesse an internationalen Flugsicherheits- und Umweltstandards zur Gewährleistung des globalen Marktzugangs.

- All Metals & Forge Group

- OTTO FUCHS KG

- Pacific Forge Incorporated

- Precision Castparts Corp.

- Safran SA

- VSMPO-AVISMA Corp

- Farinia Group

- Doncasters Group

- LISI GROUP

- Allegheny Technologies Inc

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt. Weitere im Rahmen der Recherche analysierte Unternehmen

- Mettis Aerospace Limited.

- FRISA

- ELLWOOD Texas Forge Houston

- Wuxi Paike New Materials Technology Co., Ltd.

- SIFCO Forge

- SQuAD Forging India

- Canton Forge

- Carlton Forge Works

- Weldaloy Specialty Forging Company

- MATTCO FORGE INC.

- Arconic Corporation

- Consolidated Industries, Inc.

- Forgital Group

- Bharat Forge

- Voestalpine Bohler Aerospace GmbH & Co KG

- Howmet Aerospace

Safran Aircraft Engine unterzeichnet Vereinbarung mit HAL

Safran Aircraft Engines hat eine Vereinbarung mit Hindustan Aeronautics Limited (HAL), Indiens führendem Luft- und Raumfahrt- sowie Verteidigungsunternehmen, zur Industrialisierung und Produktion von rotierenden Teilen für LEAP-Triebwerke unterzeichnet. Diese Vereinbarung unterstützt die „Make in India“-Politik der Regierung. Sie folgt auf die im Oktober 2023 von Safran Aircraft Engines und HAL unterzeichnete Absichtserklärung zur Entwicklung einer industriellen Zusammenarbeit bei der Herstellung von LEAP-Triebwerksteilen sowie auf den im vergangenen Februar von beiden Partnern unterzeichneten Vertrag zur Herstellung von Schmiedeteilen. Safran Aircraft Engines baut seine Präsenz in Indien weiter aus und erweitert den Umfang seiner Zusammenarbeit mit HAL durch die Produktion von Inconel-Teilen.

ATI Inc. unterzeichnete eine Vereinbarung mit Airbus

Im Mai 2025 gab ATI Inc. bekannt, dass es eine mehrjährige Vereinbarung mit Airbus unterzeichnet hat, die die Versorgung des Flugzeugherstellers mit Titanplatten, -blechen und -knüppeln sichert, während dieser die Produktion von Schmal- und Großraumflugzeugen weiter hochfährt. Es positioniert ATI als einen der führenden Lieferanten von Flach- und Langprodukten aus Titan für Airbus.

Bericht zum Markt für Flugzeugtriebwerksschmieden: Abdeckung und ErgebnisseDer Bericht „Marktgröße und Prognose für Flugzeugtriebwerksschmieden (2021–2031)“ bietet eine detaillierte Analyse des Marktes in den folgenden Bereichen:

- Marktgröße und Prognose für Flugzeugtriebwerksschmieden auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen abgedeckt sind

- Markttrends für Flugzeugtriebwerksschmieden sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Flugzeugtriebwerksschmieden mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Flugzeugtriebwerksschmieden

- Detaillierte Profile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends