Marktstrategien für Befestigungselemente für die Luft- und Raumfahrt, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für Befestigungselemente für die Luft- und Raumfahrt (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Materialtyp (Superlegierungen, Aluminium, Edelstahl, Titan und andere), Anwendung (Flugzeugzelle, Motor, Innenausstattung und andere), Flugzeugtyp (Starrflügel und Drehflügel), Produkttyp (Schrauben, Nieten, Muttern oder Bolzen und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00024654

- Kategorie : Luft- und Raumfahrt und Verteidigung

- Anzahl der Seiten : 245

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 02, 2025

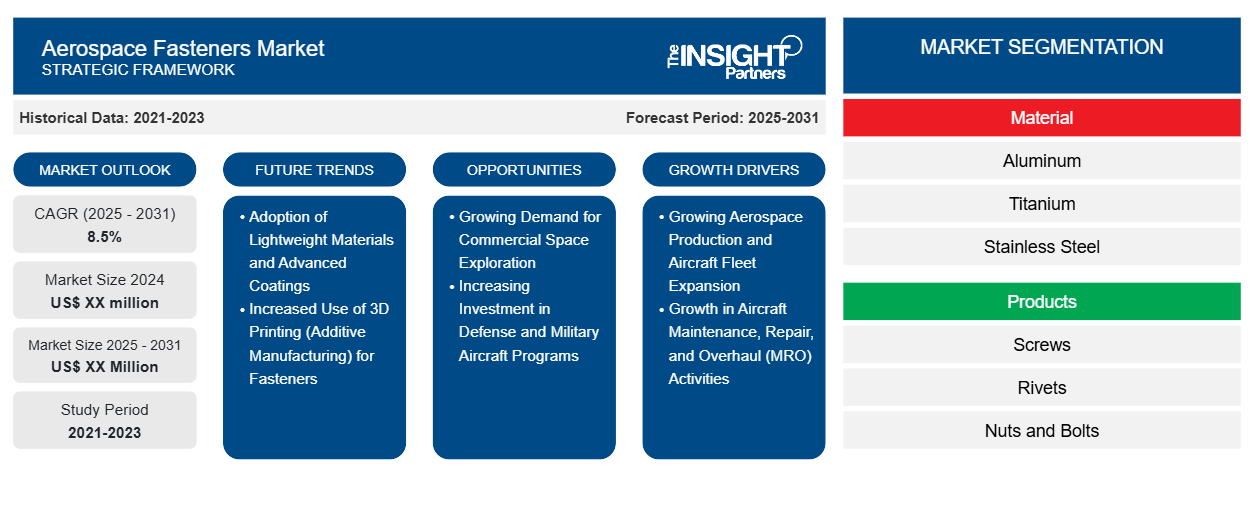

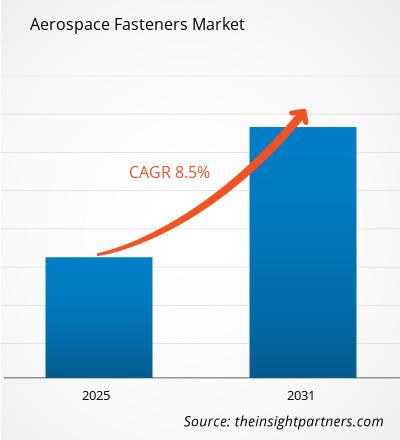

Der Markt für Verbindungselemente für die Luft- und Raumfahrt wird voraussichtlich bis 2031 ein Volumen von 6.161,15 Millionen US-Dollar erreichen, von 4.044,12 Millionen US-Dollar im Jahr 2024. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,0 % erwartet. Die Nachrüstung älterer Flugzeugflotten dürfte in den kommenden Jahren neue Trends im Markt mit sich bringen.

Marktanalyse für Befestigungselemente für die Luft- und Raumfahrt

Der zunehmende Passagierverkehr im Luftverkehr zwingt Fluggesellschaften dazu, ihre Flugbewegungen zu erhöhen und neue Flugzeuge in Betrieb zu nehmen. MRO-Aktivitäten an Flugzeugen sind von grundlegender Bedeutung, um die Verfügbarkeit, Konsistenz und Qualität der Komponenten sicherzustellen. Fluggesellschaften sind auf MRO-Dienstleistungen angewiesen, um die Sicherheit ihrer Flugzeuge zu gewährleisten und die Treibstoffeffizienz zu verbessern.

Die Nachfrage nach Wartung und Reparatur von Flugzeugteilen steigt im asiatisch-pazifischen Raum sprunghaft an. Das Wachstum der Luftfahrtindustrie konzentriert sich vor allem auf China und Indien. Länder im übrigen asiatisch-pazifischen Raum, darunter Singapur und Malaysia, dürften den größten Beitrag zum Wachstum des Flugzeug-MRO-Dienstleistungssektors leisten.

Steigende Investitionen in den Ausbau der Flugzeugflotten in Europa und Nordamerika tragen zum Wachstum des Marktes für Verbindungselemente in der Luft- und Raumfahrt in diesen Regionen bei. Zudem nehmen staatliche Initiativen zur Finanzierung oder Investition in Militär- und Verteidigungsflugzeuge zu, um die Sicherheit zu erhöhen und die Verteidigungssektoren dieser Regionen zu stärken. Das Wachstum der Tourismusbranche in Indien, Indonesien, Thailand und Singapur treibt die Nachfrage nach Flugzeugflotten an.

Marktübersicht für Befestigungselemente für die Luft- und Raumfahrt

Der Einsatz von Verbindungselementen für die Luft- und Raumfahrt wird durch die weltweit wachsende Zahl von Verkehrs-, Passagier- und Kampfflugzeugen vorangetrieben. Das sich verändernde Szenario der modernen Kriegsführung hat Regierungen dazu veranlasst, erhebliche Mittel und Finanzhilfen für die Verteidigung und die Luftstreitkräfte bereitzustellen. Der steigende Verteidigungshaushalt zeigt, dass die Regierung Wert auf die Beschaffung moderner Kampfflugzeuge legt, um die steigenden Sicherheitsanforderungen zu erfüllen, was wiederum die Nachfrage nach Verbindungselementen für die Luft- und Raumfahrt antreibt. Im Jahr 2022 schlossen die US-Regierung und Lockheed Martin einen Vertrag über die Produktion und Lieferung von bis zu 398 F-35 im Wert von 30 Milliarden US-Dollar ab. Im Jahr 2023 sicherten sich die USA den Verkauf von Apache-Kampfhubschraubern im Wert von 12 Milliarden US-Dollar an Polen. Im Rahmen dieses Vertrags wird Polen voraussichtlich 96 Exemplare des Apache-Kampfhubschraubers AH-64E von Boeing erhalten.

Die steigende Zahl von Bestellungen für Schmalrumpf- und Großraumflugzeuge im Verkehrsflugzeugsegment treibt das Wachstum der Märkte für Befestigungselemente für die Luft- und Raumfahrt in Nordamerika, Europa und im asiatisch-pazifischen Raum an. Im Jahr 2023 stiegen die Gesamtlieferungen in der allgemeinen Luftfahrt im Vergleich zu 2022. Die Lieferungen und vorläufigen Flugzeugauslieferungen beliefen sich auf 28,3 Milliarden US-Dollar, was einem Anstieg von ~3,3 % entspricht. Laut den Daten der General Aviation Manufacturers Association gab es 2023 einen Anstieg der Flugzeugauslieferungen im Vergleich zu 2022. Die Auslieferungen von Flugzeugen mit Kolbenmotor stiegen um ~11,8 % auf 1.682 Einheiten; die Auslieferungen von Businessjets stiegen von 712 auf 730 Einheiten und die Auslieferungen von Turboprop-Flugzeugen stiegen um ~9,6 % auf 638 Einheiten. Der Wert der Flugzeugauslieferungen betrug 2023 23,4 Milliarden US-Dollar, ein Anstieg von ~2,2 % gegenüber 2022.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für Befestigungselemente für die Luft- und Raumfahrt: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und -chancen für Befestigungselemente für die Luft- und Raumfahrt

Vorteile der Verwendung von Titanbefestigungen in der Luft- und Raumfahrtindustrie

Titanbefestigungselemente sind die in der Luft- und Raumfahrtindustrie am häufigsten verwendete Legierung. Diese Befestigungselemente werden aus Titanlegierungen hergestellt , oft mit Aluminium und Vanadium als primären Legierungselementen, um die Festigkeit und andere gewünschte Eigenschaften zu verbessern. Ihr hohes Verhältnis von Festigkeit zu Dichte macht sie stärker und leichter als Stahl. Auch ihre Korrosionsbeständigkeit und Hochtemperaturbeständigkeit machen sie zur perfekten Wahl für die Luft- und Raumfahrtindustrie. Aufgrund ihrer hohen Toleranz gegenüber extremen Temperaturen und Drücken werden sie in Fahrwerken, Düsentriebwerken, Fan- und Triebwerksschaufeln, Wellen, Rümpfen, Tragflächen und Propellern verwendet. Titanbefestigungselemente in Stift- oder Mutternform werden zum Verbinden von Komponenten in Flugzeugbaugruppen verwendet. Da sie 40 % leichter als alle anderen Komponenten sind, hat die Nachfrage nach Leichtbauteilen die weltweite Einführung von Titanbefestigungselementen vorangetrieben.

Die extreme Temperaturbeständigkeit von Titan ermöglicht seine Anwendung unter härtesten Bedingungen. Es behält seine strukturelle Leistungsfähigkeit auch bei großer Hitze – eine entscheidende Voraussetzung für Teile, die den sengenden Temperaturen von Düsentriebwerken oder der Reibungshitze beim Wiedereintritt in die Atmosphäre standhalten müssen. Umgekehrt macht die kryogene Temperaturbeständigkeit Titan zu einem unverzichtbaren Bestandteil der Weltraumforschung, wo die abgrundtiefe Kälte des Weltraums eine große Herausforderung darstellt. In Marineflugzeugen ist Titan das bevorzugte Material für Strukturen, Fahrwerke und Befestigungselemente, um der Korrosion durch Seenebel und Meeresatmosphäre standzuhalten.

Zunehmende Anzahl von MRO-Aktivitäten in Schwellenländern

Die wachsende Luftfahrtindustrie treibt die Nachfrage nach MRO-Dienstleistungen für Fluggesellschaften an. Entwicklungsländer, insbesondere Länder im asiatisch-pazifischen Raum, konzentrieren sich auf die Ausweitung ihrer MRO-Dienste auf Verkehrs- und Militärflugzeugunternehmen. Bedeutende MRO-Unternehmen im asiatisch-pazifischen Raum sind MTU Maintenance, Guangzhou Aircraft Maintenance Engineering Co., Ltd. (GAMECO), China, und ExecuJet Haite Aviation Services China Co., Ltd. Ausgaben für die Luftfahrtinfrastruktur, die wirtschaftliche Entwicklung und steigende Passagierzahlen fördern die Nachfrage nach Flugzeugwartungsdiensten. Die steigende Zahl von Reisenden aus der Mittelschicht – insbesondere in Singapur, China und Indien – trägt zur Entwicklung des Flugverkehrs bei und erhöht den Bedarf an Flugzeugwartungsdiensten in der Region. Malaysia, Singapur und Thailand erzielen dank gut etablierter MRO-Zentren einen großen Umsatz mit MRO-Dienstleistungen für die Luftfahrt. Airbus, GE Aviation und Rolls-Royce sind in Singapur stark vertreten. Laut der Wisconsin Economic Development Corporation (WEDC) sind in Singapur 120 Luft- und Raumfahrtunternehmen ansässig, die ein Viertel des MRO-Dienstleistungssektors im asiatisch-pazifischen Raum ausmachen. Befestigungselemente gewährleisten die strukturelle Sicherheit und Integrität von Flugzeugen während Wartungsarbeiten. Die zunehmende Bedeutung von Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO) für Flugzeuge in Schwellenländern treibt daher das Wachstum des Marktes für Befestigungselemente in der Luft- und Raumfahrt voran.

Segmentierungsanalyse des Marktberichts für Befestigungselemente für die Luft- und Raumfahrt

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für Befestigungselemente für die Luft- und Raumfahrt beitragen, sind Materialtyp, Anwendung, Flugzeugtyp und Produkttyp. Basierend auf dem Materialtyp ist der Markt für Befestigungselemente für die Luft- und Raumfahrt in Superlegierungen, Aluminium, Edelstahl , Titan und andere segmentiert. Das Titansegment hatte 2024 den größten Marktanteil. Nach Anwendungstyp ist der Markt für Befestigungselemente für die Luft- und Raumfahrt in Flugzeugzellen, Triebwerke, Innenausstattung und andere segmentiert. Das Flugzeugzellensegment hatte 2024 den größten Marktanteil. Nach Flugzeugtyp ist der Markt für Befestigungselemente für die Luft- und Raumfahrt in Starrflügel- und Drehflügler segmentiert. Das Starrflügelsegment hatte 2024 den größten Marktanteil. Nach Produkttyp ist der Markt für Befestigungselemente für die Luft- und Raumfahrt in Schrauben, Nieten, Muttern/Schrauben und andere segmentiert. Das Muttern/Schraubensegment hatte 2024 den größten Marktanteil.

Marktanteilsanalyse für Befestigungselemente für die Luft- und Raumfahrt nach Geografie

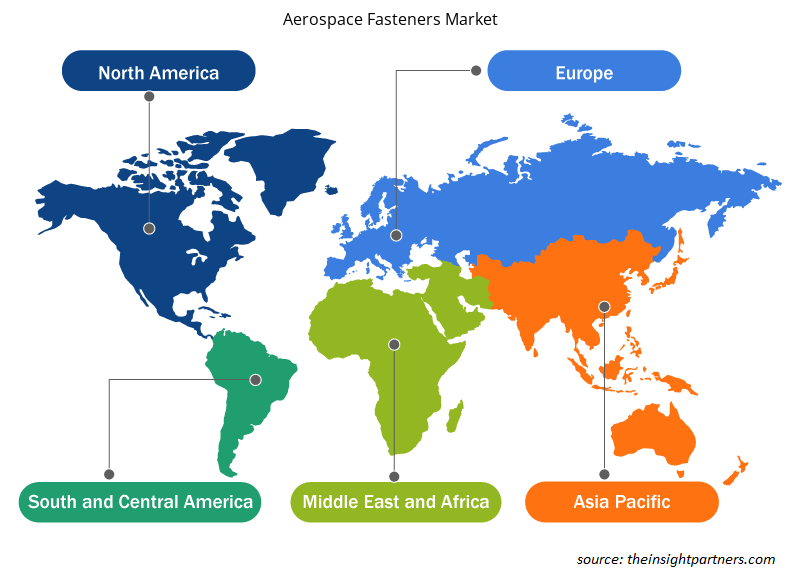

Der Marktbericht für Verbindungselemente für die Luft- und Raumfahrt umfasst vier Hauptregionen: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der globale Markt für Verbindungselemente für die Luft- und Raumfahrt ist in Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika unterteilt. Nordamerika hat mit 35,1 % im Jahr 2024 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,5 % verzeichnen. Die Präsenz mehrerer Hersteller und Lieferanten von Verbindungselementen aus Edelstahl und Superlegierungen in Nordamerika und Europa treibt das Marktwachstum voran. TriMas, Precision Castparts Corp., Howmet Aerospace Inc., LISI Aerospace SAS, Saturn Fasteners, Inc., National Aerospace Fasteners Corp. und Raychin Limited sind wichtige Akteure in Nordamerika, Europa und im Asien-Pazifik-Raum.

Im Juni 2024 flog Airbus‘ A330-900-Testflugzeug (MSN1795/F-WTTN) nach Toluca in Mexiko und anschließend nach La Paz in Bolivien. Der Test war Teil der Höhentestkampagne von Airbus. Airbus konzentriert sich auf die Steigerung der Produktion des A350 und des A330neo und arbeitet an der möglichen Einführung eines auf dem A330neo basierenden Frachters. Airbus lieferte im Jahr 2023 735 Verkehrsflugzeuge aus, was einer Steigerung von ca. 11 % gegenüber 2022 entspricht. Insgesamt verbuchte Airbus 2.319 Bestellungen für Verkehrsflugzeuge, darunter 1.835 Flugzeuge der A320-Familie und 300 Flugzeuge der A350-Familie. Im Jahr 2023 lieferte Boeing insgesamt 528 Flugzeuge aus, darunter 396 Boeing 737-Jets und 73 Dreamliner. Im Mai 2024 bestellte IndiGo gemeinsam mit Embraer, ATR und Airbus rund 100 kleinere Flugzeuge, um sein regionales Netzwerk zu erweitern. Zudem steigt die Nachfrage nach Verbindungselementen aus Edelstahl und Superlegierungen in der Luft- und Raumfahrtbranche aufgrund der steigenden Zahl neuer Flugzeugflotten und der zunehmenden MRO-Dienstleistungen.

Der Nahe Osten und Afrika sowie Südamerika tragen maßgeblich zum Wachstum des Marktes für Verbindungselemente in der Luft- und Raumfahrt bei. Laut der Federal Aviation Administration (FAA) im Nahen Osten verzeichnet die Luftfahrtindustrie ein jährliches Wachstum von 10 %. Auch die afrikanischen Länder verzeichnen ein Wachstum in der Luftfahrtindustrie, da die Zahl der Fluggäste aufgrund der fortschreitenden Liberalisierung der Luftverkehrsabkommen zunimmt. Die IATA prognostiziert, dass die jährlichen Passagierzahlen in den nächsten 20 Jahren um ca. 5,9 % steigen werden, was einem Anstieg von über 300 Millionen zusätzlichen Fluggästen im Vergleich zu 2019 entspricht. Die Regierungen im Nahen Osten und in Afrika erkennen das Potenzial des Einsatzes fortschrittlicher Komponenten in Flugzeugen und konzentrieren sich auf die Verbesserung der Komponentenqualität.

Regionale Einblicke in den Markt für Befestigungselemente für die Luft- und Raumfahrt

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Luft- und Raumfahrtbefestigungen im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Markt für Befestigungselemente für die Luft- und Raumfahrt

Umfang des Marktberichts für Befestigungselemente für die Luft- und Raumfahrt

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 4.044,12 Millionen US-Dollar |

| Marktgröße bis 2031 | 6.161,15 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 6,0 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Materialtyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Befestigungselemente für die Luft- und Raumfahrt: Auswirkungen auf die Geschäftsdynamik

Der Markt für Befestigungselemente für die Luft- und Raumfahrt wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Befestigungselemente für die Luft- und Raumfahrt sind:

- Precision Castparts Corp.

- LISI Aerospace SAS

- TriMas Aerospace

- National Aerospace Fasteners Corp.

- Howmet Aerospace Inc.

- STANLEY Engineered Fastening

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Befestigungselemente für die Luft- und Raumfahrt

Neuigkeiten und aktuelle Entwicklungen zum Markt für Befestigungselemente für die Luft- und Raumfahrt

Der Markt für Verbindungselemente für die Luft- und Raumfahrt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige Entwicklungen im Markt für Verbindungselemente für die Luft- und Raumfahrt aufgeführt:

- TriMas gab den Abschluss der bereits angekündigten Übernahme des Luft- und Raumfahrtgeschäfts der GMT Gummi-Metall-Technik GmbH („GMT“) bekannt. Die in Deutschland ansässige Luft- und Raumfahrtsparte von GMT („GMT Aerospace“) entwickelt und fertigt eine breite Palette von Spurstangen und Gummi-Metall-Antivibrationssystemen für die zivile und militärische Luft- und Raumfahrt. GMT Aerospace gehört nun zur TriMas Aerospace Gruppe. (TriMas, Pressemitteilung, Februar 2025)

- MEIDOH Co. Ltd. hat die Pilgrim Screw Corp., dba Pilgrim Aerospace Fasteners, übernommen. (MEIDOH Co. Ltd, Pressemitteilung, Januar 2024)

- Genesys Industries gab die vollständige Übernahme von F3 Aerospace (F3) bekannt. Genesys erwartet, dass sich die Übernahme innerhalb von drei Monaten nach Abschluss positiv auf das Ergebnis auswirken wird. Diese Transaktion wird einen Eigenkapitalwert schaffen, der unseren langfristigen Zielen entspricht. (Genesys Industries, Pressemitteilung, September 2024)

Marktbericht zu Befestigungselementen für die Luft- und Raumfahrt: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Befestigungselemente für die Luft- und Raumfahrt (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Verbindungselemente für die Luft- und Raumfahrt auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Verbindungselemente in der Luft- und Raumfahrt sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Marktanalyse für Verbindungselemente für die Luft- und Raumfahrt, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschafts- und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, Marktanteilsanalyse führender Akteure und aktuelle Entwicklungen auf dem Markt für Verbindungselemente für die Luft- und Raumfahrt umfasst

- Detaillierte Firmenprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends