Marktbericht für Straßenkraftstoffe im Osten Kanadas 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Kraftstoffe für den Straßenverkehr in Ostkanada (2021 – 2031), Bericht über regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (Benzin, Diesel, Biokraftstoff, Erdgas und andere), Fahrzeugtyp (leichtes Fahrzeug und schweres Fahrzeug) und Geografie

- Berichtsdatum : May 2025

- Berichtscode : TIPRE00040926

- Kategorie : Energie und Leistung

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 112

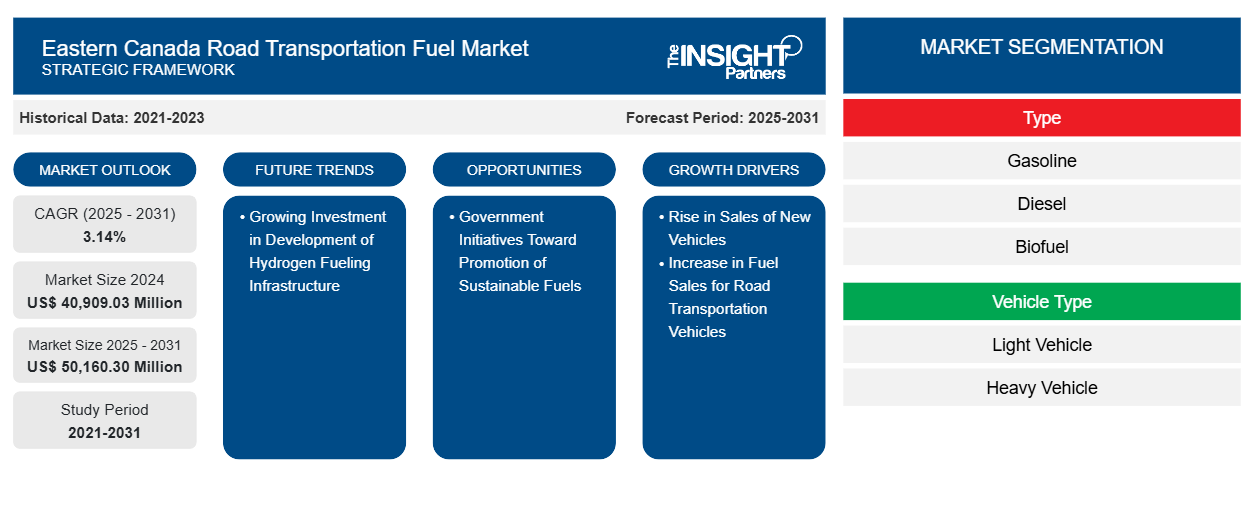

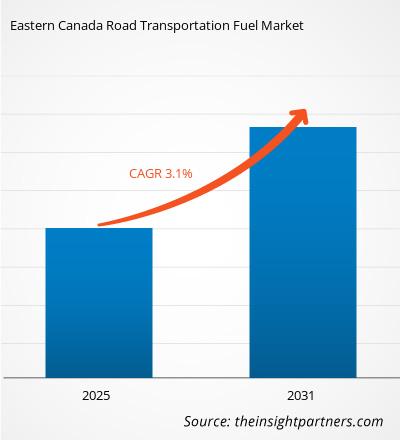

Der Kraftstoffmarkt für den Straßentransport in Ostkanada wird voraussichtlich bis 2031 ein Volumen von 50.160,30 Millionen US-Dollar erreichen, von 40.909,03 Millionen US-Dollar im Jahr 2024. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,14 % erwartet. Die steigenden Investitionen in die Transportbranche dürften in den kommenden Jahren neue Trends auf den Markt bringen.

Analyse des Kraftstoffmarktes für den Straßentransport in Ostkanada

Kraftstoffe spielen eine wichtige Rolle in der kanadischen Wirtschaft. Zu den wichtigsten Akteuren im Ökosystem des Kraftstoffmarktes in Ostkanada zählen Raffinerien, Kraftstoffhändler und -einzelhändler sowie Endverbraucher. Zu den wichtigsten Endverbrauchern zählen Fahrzeuge für den Personen- und Gütertransport. Der Straßenverkehr wird in Güter- und Personentransport unterteilt. Kraftstoffe sind Energiequellen, die Verbrennungsmotoren in verschiedenen Verkehrsmitteln antreiben. Der Verkehrssektor umfasst Straßenverkehr (einschließlich Pkw, Lkw und Busse), Schienenverkehr, Seeverkehr und Luftverkehr für den Personen- und Güterverkehr. Der Verkehrssektor trägt fast 20 % zum Energieverbrauch bei und ist der größte Erdölverbraucher Kanadas. Kraftstoffe entstehen durch Raffinationsprozesse, bei denen gewonnene Energieressourcen in nutzbare Produkte umgewandelt werden. Flüssige Kraftstoffe variieren je nach den chemischen Eigenschaften der primären Kraftstoffquelle. Derzeit werden über 80 % der Kraftstoffe aus Erdöl gewonnen. Ontario und Quebec haben aufgrund der hohen Präsenz von Kraftstoffverbrauchern in diesen Provinzen einen erheblichen Einfluss auf den Kraftstoffmarkt in Ostkanada.

Überblick über den Kraftstoffmarkt für den Straßentransport in Ostkanada

Der Anstieg der Fahrzeugproduktion und des Fahrzeugabsatzes in Kanada treibt das Wachstum des Kraftstoffmarktes für den Straßenverkehr voran. Darüber hinaus treibt der steigende Kraftstoffabsatz für Straßenfahrzeuge das Wachstum des Straßenverkehrsmarktes in Ostkanada voran. Darüber hinaus dürften staatliche Initiativen zur Förderung nachhaltiger Kraftstoffe im Straßenverkehr das Marktwachstum von 2025 bis 2031 ankurbeln. Darüber hinaus werden die steigenden Investitionen in den Ausbau der Wasserstofftankstelleninfrastruktur voraussichtlich der wichtigste Markttrend im Prognosezeitraum sein.

Zu den wichtigsten Branchen, die den Kraftstoffmarkt für den Straßenverkehr in Ostkanada antreiben , zählen Transport und Logistik, Bauwesen, Bergbau, Öl und Gas, Gesundheitswesen und E-Commerce . Laut der Canadian Fuels Association werden in ganz Kanada jährlich rund 200 Millionen Liter Kraftstoff in die Fahrzeugtanks gepumpt. Kanada verfügt über 16 Erdölraffinerien, 75 Kraftstoffverteilterminals und mehr als 12.000 Einzelhandels- und Gewerbestandorte. Darüber hinaus zielt die kanadische Regierung gemeinsam mit den Landesregierungen darauf ab, alternative oder nachhaltige Kraftstoffe zu fördern, um Kanadas zukünftigen Kraftstoffmix und die Ziele der Energiewende zu erreichen. Die zunehmende Vorliebe der kanadischen Verbraucher für größere Fahrzeuge hat erhebliche Auswirkungen auf die Nachfrage nach Benzin und Diesel, was wiederum das Marktwachstum in Kanada voraussichtlich ankurbeln wird.

Zu den Endverbrauchern auf dem Kraftstoffmarkt für den Straßenverkehr in Ostkanada zählen leichte und schwere Fahrzeuge. Diese Fahrzeuge werden landesweit im Personen- und Güterverkehr eingesetzt. Der Anstieg der Neuzulassungen in der Region dürfte die Nachfrage nach Kraftstoffen für den Straßenverkehr in den kommenden Jahren ankurbeln. Die zunehmenden Handelsaktivitäten im Straßenverkehr in Ostkanada, angetrieben durch das Wachstum der Logistik-, E-Commerce-, Fertigungs- und Baubranche, dürften die Nachfrage nach Kraftstoffen für den Straßenverkehr zwischen 2025 und 2031 steigern.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Kraftstoffmarkt für den Straßentransport in Ostkanada: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen für den Kraftstoffmarkt für den Straßentransport in Ostkanada

Anstieg des Kraftstoffabsatzes für Straßentransportfahrzeuge

In den letzten Jahren verzeichnete Kanada einen deutlichen Anstieg des Lkw-Kraftstoffabsatzes. Dieser Anstieg ist auf verschiedene Faktoren zurückzuführen, die sowohl die wirtschaftliche Lage als auch die veränderten Verbraucherpräferenzen widerspiegeln. Er verdeutlicht die allgemeine Dynamik im kanadischen Verkehrssektor, der eine zentrale Rolle für die Wirtschaft spielt. Während sich Kanada weiterhin von den Auswirkungen der COVID-19-Pandemie erholt, ist ein spürbarer Anstieg der Wirtschaftstätigkeit zu verzeichnen, der zu einer höheren Kraftstoffnachfrage führt. Die Wiederaufnahme der Geschäftstätigkeit, verbunden mit einer erhöhten Reisetätigkeit, hat zu einem höheren Kraftstoffverbrauch, insbesondere bei Benzin und Diesel, geführt. Darüber hinaus haben gestiegene Fahrzeugzulassungen, darunter Pkw, Lkw und Nutzfahrzeuge, zum Wachstum des Kraftstoffabsatzes beigetragen. Da die Kanadier reisen und geschäftlich unterwegs sind, ist auch die Nachfrage nach Kraftstoffen für den Straßenverkehr stark gestiegen.

Regierungsinitiativen zur Förderung nachhaltiger Kraftstoffe

Da die Welt ihre Bemühungen verstärkt, bis 2050 Netto-Null-Emissionen (NZE) zu erreichen, wird es einen starken Wandel hin zur Kohlenstoffreduzierung und zur Produktion emissionsfreier Kraftstoffe geben. Kanada ist in der Lage, der Produzent und Verbraucher dieser Kraftstoffe zu sein, den die Verbraucher heute und in Zukunft verstärkt suchen. Die Clean Fuels Regulation erhöht die Anreize für die Entwicklung und Einführung nachhaltiger Kraftstoffe, Technologien und Verfahren. Ziel der Clean Fuels Regulation ist es, die Umweltverschmutzung deutlich zu reduzieren, indem saubere Kraftstoffe im Laufe der Zeit sauberer werden. Die Clean Fuels Regulation verpflichtet Anbieter flüssiger fossiler Kraftstoffe (Benzin und Diesel), die Kohlenstoffintensität (bzw. den Schadstoffgehalt) der von ihnen produzierten und für den Einsatz in Kanada verkauften Kraftstoffe schrittweise zu reduzieren. Dies führt zu einer Reduzierung der CO2-Emissionen von Benzin und Diesel in Kanada um fast 15 % (unter das Niveau von 2016) bis 2030. Laut der Internationalen Energieagentur (IEA) und Advanced Biofuels Canada stieg die Gesamtproduktion von Biodiesel von 431 Millionen Litern im Jahr 2021 auf 496 Millionen Liter im Jahr 2023. Auch der Biodieselverbrauch stieg von 412 Millionen Litern im Jahr 2021 auf 525 Millionen Liter. Daher wird erwartet, dass staatliche Initiativen zur Förderung nachhaltiger Kraftstoffe im Prognosezeitraum Chancen für die wichtigsten Akteure auf dem Kraftstoffmarkt für den Straßenverkehr in Ostkanada schaffen.

Segmentierungsanalyse des Marktberichts für Straßenkraftstoffe im Osten Kanadas

Schlüsselsegmente, die zur Ableitung der Analyse des Kraftstoffmarkts für den Straßentransport in Ostkanada beigetragen haben, sind Typ und Fahrzeugtyp.

- Der Markt wird nach Typ in Benzin , Diesel, Biokraftstoff, Erdgas und andere unterteilt. Das Benzinsegment dominierte den Markt im Jahr 2024.

- Basierend auf dem Fahrzeugtyp ist der Markt in leichte und schwere Fahrzeuge unterteilt. Das Segment der leichten Fahrzeuge dominierte den Markt im Jahr 2024.

Analyse der Marktanteile von Kraftstoffen für den Straßentransport in Ostkanada nach Regionen

Der Kraftstoffmarkt für den Straßenverkehr in Ostkanada ist in vier große Provinzen unterteilt: Ontario, Quebec, die Maritimes und andere. Ontario dominierte den Markt im Jahr 2024, gefolgt von Quebec und den Maritimes.

Laut den Erkenntnissen von Statistics Canada sanken die Neuzulassungen von Personenkraftwagen von 93.867 Einheiten im Jahr 2021 auf 67.788 Einheiten im Jahr 2023. Darüber hinaus sanken die Zulassungen von Benzinfahrzeugen von 295.288 Einheiten im Jahr 2022 auf 288.324 Einheiten im Jahr 2024, und die Verkäufe von Dieselfahrzeugen stiegen von 15.278 Einheiten im Jahr 2022 auf 15.860 Einheiten im Jahr 2024. Der Rückgang der Verkäufe von Benzinfahrzeugen ist auf die steigende Nachfrage und die staatlichen Initiativen zur Einführung emissionsfreier Fahrzeuge in der Region zurückzuführen. So stiegen beispielsweise die Verkäufe aller Arten emissionsfreier Fahrzeuge in Quebec von 45.881 Einheiten im Jahr 2022 auf 147.507 Einheiten im Jahr 2024, was auf die zunehmenden staatlichen Initiativen zur Einführung emissionsfreier Fahrzeuge in Quebec zurückzuführen ist. Im Dezember 2024 verabschiedete Quebec eine Verordnung, die den Verkauf aller neuen leichten Nutzfahrzeuge mit Verbrennungsmotor bis 2035 verbietet. Damit wurde das Ziel erreicht, bis 2035 100 % der Fahrzeuge emissionsfrei zu betreiben. Darüber hinaus stieg der Nettoabsatz von Flüssiggas (LPG) für Straßenkraftfahrzeuge von 74,84 Millionen Litern im Jahr 2021 auf 118,2 Millionen Liter im Jahr 2023. Daher wird erwartet, dass der steigende Kraftstoffverbrauch im Straßenverkehrssektor Quebecs das Marktwachstum von 2025 bis 2031 vorantreiben wird.

Regionale Einblicke in den Kraftstoffmarkt für den Straßentransport in Ostkanada

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Kraftstoffmarkt für den Straßenverkehr in Ostkanada im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Ostkanada in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum Kraftstoffmarkt für den Straßentransport in Ostkanada

Umfang des Marktberichts für Kraftstoffe für den Straßentransport in Ostkanada

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 40.909,03 Millionen US-Dollar |

| Marktgröße bis 2031 | 50.160,30 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 3,14 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Ostkanada

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Kraftstoffmarkt für den Straßentransport in Ostkanada: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Kraftstoffe für den Straßenverkehr in Ostkanada wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen, die auf dem Kraftstoffmarkt für den Straßentransport in Ostkanada tätig sind, sind:

- Chevron Oronite Co LLC

- Suncor Energy Inc

- Valero Energy Corp

- Equinor ASA

- Exxon Mobil Corp

- CNOOC Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Kraftstoffe für den Straßentransport in Ostkanada

Nachrichten und aktuelle Entwicklungen zum Kraftstoffmarkt für den Straßentransport in Ostkanada

Der Kraftstoffmarkt für den Straßenverkehr in Ostkanada wird anhand qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Im Folgenden sind einige der wichtigsten Entwicklungen auf dem Kraftstoffmarkt für den Straßenverkehr in Ostkanada aufgeführt:

- TotalEnergies Marketing Canada Inc. betonte seine strategische Partnerschaft mit Wajax, Kanada. Ziel dieser Partnerschaft ist die Bereitstellung von Schmierstoffen und Zugang zum gesamten TotalEnergies-Portfolio für verschiedene Anwendungen in Industrie, Forstwirtschaft, Bauwesen, Bergbau, Transport und anderen Sektoren. (Quelle: TotalEnergies Marketing Canada Inc., Pressemitteilung, September 2024)

- Chevron Corp. verfolgt neue Wege zur Herstellung erneuerbarer Kraftstoffe. Das Unternehmen erkundet neue Wege der Kohlenstoffnutzung für eine kohlenstoffärmere Zukunft. Chevron erforscht derzeit den Einsatz neuartiger Katalysatoren zur Umwandlung von abgeschiedenem Kohlendioxid (CO2) in nachhaltigen Flugkraftstoff, Methanol und andere kohlenstoffärmere Kraftstoffe. (Quelle: Chevron Corp., Pressemitteilung, August 2024)

Bericht zum Markt für Kraftstoffe für den Straßentransport in Ostkanada – Umfang und Ergebnisse

Die Studie „Marktgröße und Prognose für Kraftstoffe für den Straßenverkehr in Ostkanada (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Marktgröße und Prognose für Kraftstoffe im Straßenverkehr in Ostkanada auf Provinzebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt sind

- Trends im Kraftstoffmarkt für den Straßentransport in Ostkanada sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des Kraftstoffmarktes für den Straßentransport in Ostkanada mit wichtigen Markttrends, regionalen und provinziellen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Kraftstoffmarkt für den Straßentransport in Ostkanada

- Detaillierte Firmenprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Kraftstoffmarkt für den Straßentransport in Ostkanada

Kostenlose Probe anfordern für - Kraftstoffmarkt für den Straßentransport in Ostkanada