Marktübersicht, Wachstum, Trends, Analyse und Forschungsbericht zum europäischen Generikamarkt (2025–2031)

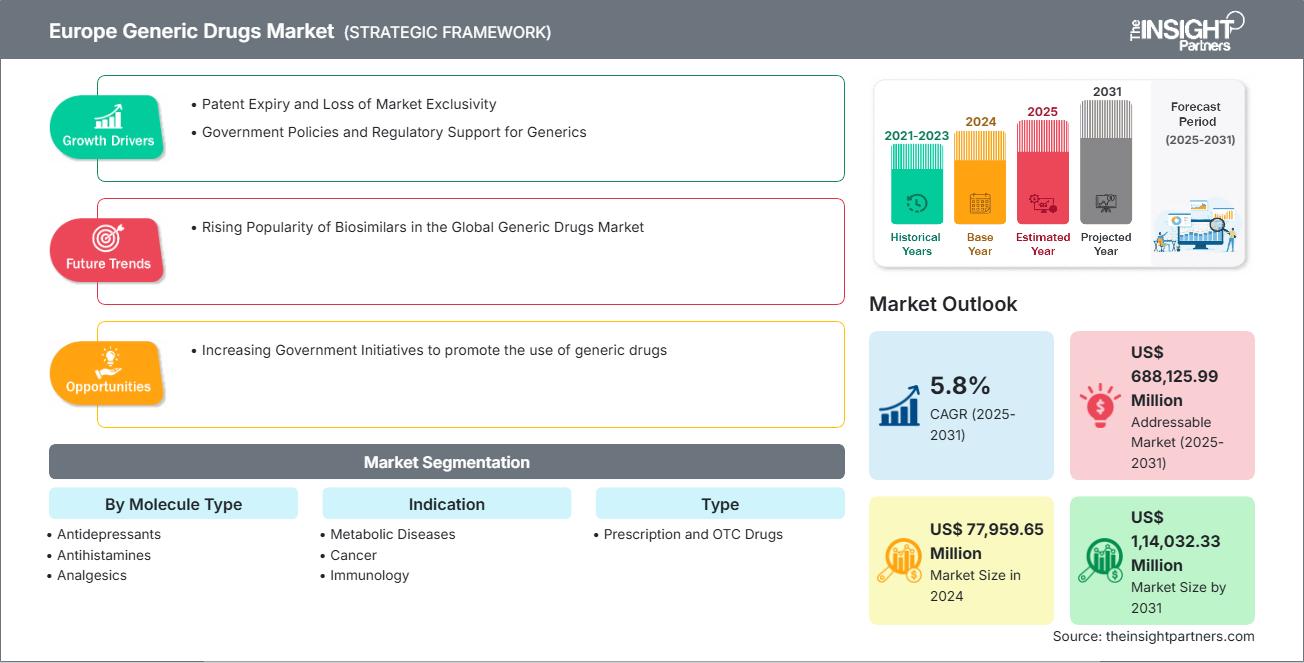

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Generika in Europa (2021–2031): Regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Molekültyp (Antidepressiva, Antihistaminika, Analgetika, Antibiotika, Virostatika, Diuretika, Sonstige), Indikation (Stoffwechselerkrankungen, Krebs, Immunologie, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Neurologische Erkrankungen, Seltene Erkrankungen, Sonstige), Art (verschreibungspflichtige und rezeptfreie Arzneimittel) und Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken).

- Berichtsdatum : Oct 2025

- Berichtscode : TIPRE00040934

- Kategorie : Biowissenschaften

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 210

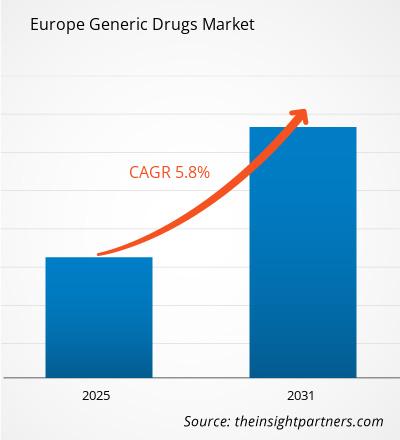

Der europäische Markt für Generika wird bis 2031 voraussichtlich ein Volumen von 114.032,33 Millionen US-Dollar erreichen, gegenüber 77.959,65 Millionen US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt von 2025 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % verzeichnen wird.

Zusammenfassung und Marktanalyse für Generika in Europa:

Der Markt für Generika in Europa steht vor einem starken Wachstum, begünstigt durch eine gut ausgebaute Gesundheitsinfrastruktur, eine alternde Bevölkerung und steigende Investitionen in innovative Therapien. Europa bleibt ein Zentrum für Pharma- und Biotech-Unternehmen, die aktiv an der Entwicklung von Behandlungen für chronische Krankheiten wie Diabetes und Krebs arbeiten. Laut WHO litten im Juli 2024 in der WHO-Region Europa rund 64 Millionen Erwachsene und rund 300.000 Kinder und Jugendliche an Diabetes, wobei jeder dritte Fall nicht diagnostiziert wurde – ein deutlicher Bedarf an erschwinglichen Behandlungslösungen wie Generika. Bis 2045 könnte jeder zehnte Europäer an Diabetes erkrankt sein, und Europa trägt bereits jetzt weltweit die höchste Prävalenz von Typ-1-Diabetes. Krebs ist ein weiteres großes Gesundheitsproblem: Die WHO meldete für 2022 über 4,47 Millionen Neuerkrankungen und rund 2 Millionen krebsbedingte Todesfälle in Europa. Angesichts der alternden Bevölkerung und der steigenden Raten chronischer Krankheiten wächst die Nachfrage nach kostengünstigen Alternativen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für Generika: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Marktsegmentierungsanalyse für Generika in Europa:

Zu den wichtigsten Segmenten, die zur Ableitung der Analyse des europäischen Generika-Marktes beigetragen haben, gehören Molekültyp, Indikation, Art und Vertriebskanal.

- Basierend auf der Molekülart ist der europäische Generikamarkt in Antidepressiva, Antihistaminika, Analgetika, Antibiotika, Virostatika, Diuretika und Sonstige unterteilt. Das Segment der Antibiotika hatte 2024 den größten Marktanteil.

- Der europäische Markt für Generika ist nach Indikationen in Stoffwechselerkrankungen, Krebs, Immunologie, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, seltene Erkrankungen und Sonstiges unterteilt. Das Segment Krebs hatte 2024 den größten Marktanteil.

- Der europäische Generikamarkt ist nach Art in verschreibungspflichtige und rezeptfreie Arzneimittel unterteilt. Das Segment der verschreibungspflichtigen Arzneimittel hatte 2024 den größeren Marktanteil.

- Nach Indikation ist der europäische Markt für Generika in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hielt 2024 den größten Marktanteil.

Berichtsumfang zum europäischen Markt für Generika

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 77.959,65 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.14.032,33 Millionen US-Dollar |

| CAGR (2025 - 2031) | 5,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Molekültyp

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im europäischen Generika-Markt: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für Generika wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem europäischen Generika-Markt.

Marktausblick für Generika in Europa

Ein bedeutendes Potenzial im Generikamarkt ergibt sich aus der digitalen Transformation der Gesundheitssysteme und dem Ausbau öffentlicher Beschaffungsplattformen, insbesondere in Entwicklungs- und Schwellenländern. Da Regierungen und Versicherer zunehmend wertorientierte Versorgung einführen und sich auf Kostensenkung konzentrieren, steigt die Nachfrage nach qualitativ hochwertigen und kostengünstigen Alternativen zu Markenmedikamenten. Dieser Trend bietet Generikaherstellern die Möglichkeit, sich in nationale Gesundheitsversorgungsketten zu integrieren, Großaufträge zu gewinnen und langfristige Verträge abzuschließen.

Zudem schaffen der Aufstieg von Online-Apotheken und Telemedizinplattformen neue Vertriebskanäle für Generika, insbesondere in unterversorgten und abgelegenen Gebieten. Unternehmen, die in den digitalen Vertrieb investieren, die Einhaltung lokaler regulatorischer Bestimmungen sicherstellen und öffentlich-private Partnerschaften eingehen, können diese Trends nutzen, um ihre Reichweite zu vergrößern und das Vertrauen in Generika als Erstlinientherapie zu stärken.

Einblick in den europäischen Markt für Generika

Der europäische Markt für Generika gliedert sich nach Ländern in Großbritannien, Deutschland, Frankreich, Italien, Spanien und das übrige Europa. Das übrige Europa hielt 2024 den größten Marktanteil.

Norwegen, Dänemark, Schweden, Polen, die Ukraine, Rumänien, Belgien und Tschechien zählen zu den führenden Ländern auf dem Generikamarkt im übrigen Europa. Die Region verzeichnet ein stetiges Wachstum aufgrund steigender Gesundheitsnachfrage, Kostensenkungsmaßnahmen und zunehmender chronischer Erkrankungen. Diese Länder profitieren von einer robusten Gesundheitsinfrastruktur, steigenden Investitionen in die Biotechnologie und einer aktiven Zusammenarbeit zwischen öffentlichen Einrichtungen und Akteuren des privaten Sektors. Angesichts des wachsenden Drucks auf die nationalen Gesundheitsbudgets werden Generika als strategische Lösung eingesetzt, um einen erschwinglichen und nachhaltigen Zugang zu Medikamenten zu gewährleisten. Länder wie die Niederlande und Belgien, die eine zentrale Rolle im pharmazeutischen Ökosystem der EU spielen, fördern zunehmend den Einsatz von Generika und Biosimilars, um die Behandlungskosten zu senken und gleichzeitig hohe Versorgungsstandards aufrechtzuerhalten. Ein wesentlicher Nachfragetreiber ist die steigende Prävalenz chronischer Erkrankungen wie Krebs und Hepatitis. Laut Eurostat waren 2021 in mehreren EU-Ländern über 26 % der Todesfälle auf Krebs zurückzuführen – 28,2 % in Dänemark, 27,7 % in Irland, 27,1 % in Slowenien und 26,6 % in den Niederlanden. In diesen Ländern wurde auch eine beträchtliche Anzahl an Krebsneuerkrankungen gemeldet: 48.840 in Dänemark, 31.242 in Irland, 14.402 in Slowenien und 132.319 in den Niederlanden. Diese Statistiken unterstreichen den Bedarf an kosteneffektiven Behandlungsoptionen, wobei generische Onkologika eine zunehmend wichtige Rolle in den nationalen Gesundheitssystemen spielen. Parallel dazu treiben lokale Unternehmen die Innovation in der Entwicklung kostengünstiger Medikamente voran. So demonstriert beispielsweise AstriVax Therapeutics (Belgien), obwohl primär auf die Impfstoffentwicklung fokussiert, die wissenschaftliche Kompetenz der Region. Unternehmen wie AstriVax stellen zwar nicht direkt Generika her, verdeutlichen aber das starke Biotech-Umfeld, das in naher Zukunft auch für die Entwicklung generischer Biologika und Biosimilars genutzt werden könnte.

Unternehmensprofile auf dem europäischen Generikamarkt

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem Teva Pharmaceutical Industries Ltd, Viatris Inc, Dr. Reddy's Laboratories Ltd, Novartis AG, Sun Pharmaceutical Industries Ltd, AbbVie Inc, AstraZeneca Plc, Sanofi SA, Aurobindo Pharma Ltd und Glenmark Pharmaceuticals Ltd. Diese Unternehmen verfolgen verschiedene Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um ihren Kunden innovative Produkte anzubieten und ihren Marktanteil auszubauen.

Methodik der Marktforschung für Generika in Europa:

Für die Erhebung und Analyse der in diesem Bericht präsentierten Daten wurde folgende Methodik angewendet:

Sekundärforschung

Der Forschungsprozess beginnt mit einer umfassenden Sekundärrecherche, bei der sowohl interne als auch externe Quellen genutzt werden, um qualitative und quantitative Daten für jeden Markt zu erheben. Zu den häufig verwendeten Sekundärquellen gehören unter anderem:

- Unternehmenswebseiten, Geschäftsberichte, Finanzberichte, Brokeranalysen und Investorenpräsentationen.

- Fachzeitschriften der Branche und andere relevante Publikationen.

- Regierungsdokumente, statistische Datenbanken und Marktberichte.

- Nachrichtenartikel, Pressemitteilungen und Webcasts speziell für Unternehmen, die auf diesem Markt tätig sind.

Notiz:

Alle im Abschnitt „Unternehmensprofile“ enthaltenen Finanzdaten wurden auf US-Dollar standardisiert. Bei Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Primärforschung

The Insight Partners führt jährlich eine große Anzahl von Primärinterviews mit Branchenakteuren und Experten durch, um seine Datenanalyse zu validieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen folgenden Zwecken:

- Ergebnisse aus Sekundärforschung validieren und verfeinern.

- Die Expertise und das Marktverständnis des Analyseteams verbessern.

- Gewinnen Sie Einblicke in Marktgröße, Trends, Wachstumsmuster, Wettbewerbsdynamik und Zukunftsaussichten.

Die Primärforschung erfolgt mittels E-Mail-Interaktionen und Telefoninterviews und umfasst verschiedene Märkte, Kategorien, Segmente und Untersegmente in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

- Branchenakteure: Vizepräsidenten, Manager für Geschäftsentwicklung, Marktforschungsmanager und nationale Vertriebsleiter

- Externe Experten: Bewertungsspezialisten, Research-Analysten und Meinungsführer mit branchenspezifischer Expertise

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Europäischer Markt für Generika

Kostenlose Probe anfordern für - Europäischer Markt für Generika