Panorama general del mercado europeo de medicamentos genéricos, crecimiento, tendencias, análisis, informe de investigación (2025-2031)

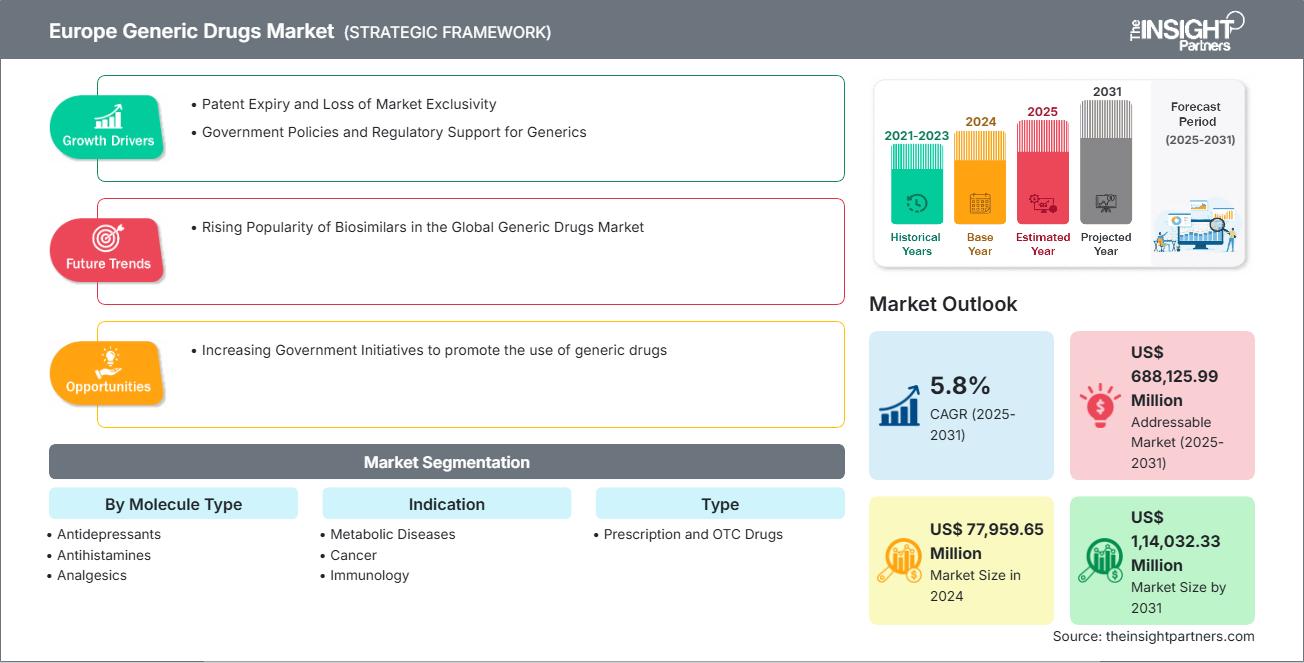

Datos históricos : 2021-2023 | Año base : 2024 | Período de pronóstico : 2025-2031Tamaño y pronóstico del mercado europeo de medicamentos genéricos (2021-2031): Análisis regional, tendencias y oportunidades de crecimiento. Cobertura del informe: Por tipo de molécula (antidepresivos, antihistamínicos, analgésicos, antibióticos, antivirales, diuréticos y otros), indicación (enfermedades metabólicas, cáncer, inmunología, trastornos respiratorios, trastornos cardiovasculares, trastornos neurológicos, enfermedades raras y otras), tipo (medicamentos con receta y de venta libre) y canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea).

- Fecha del informe : Oct 2025

- Código de informe : TIPRE00040934

- Categoría : Ciencias de la vida

- Estado : Publicada

- Formatos de informe disponibles :

- Número de páginas : 210

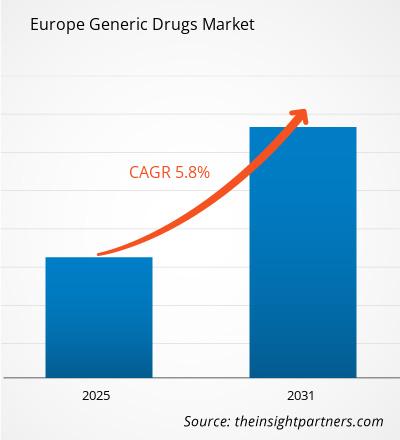

Se espera que el tamaño del mercado europeo de medicamentos genéricos alcance los 114.032,33 millones de dólares estadounidenses en 2031, frente a los 77.959,65 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 5,8 % entre 2025 y 2031.

Resumen ejecutivo y análisis del mercado de medicamentos genéricos en Europa:

El mercado de medicamentos genéricos en Europa está a punto de experimentar un fuerte crecimiento, respaldado por una infraestructura sanitaria consolidada, el envejecimiento de la población y el aumento de las inversiones en terapias innovadoras. Europa sigue siendo un centro neurálgico para las empresas farmacéuticas y biotecnológicas, que desarrollan activamente tratamientos para enfermedades crónicas como la diabetes y el cáncer. Según la OMS, en julio de 2024, aproximadamente 64 millones de adultos y aproximadamente 300.000 niños y adolescentes padecían diabetes en la Región Europea de la OMS, y uno de cada tres casos no estaba diagnosticado, lo que crea una clara necesidad de tratamientos asequibles como los genéricos. Para 2045, uno de cada diez europeos podría padecer diabetes, y Europa ya presenta la mayor carga de diabetes tipo 1 a nivel mundial. El cáncer es otro importante problema de salud, con más de 4,47 millones de nuevos casos notificados por la OMS y aproximadamente 2 millones de muertes relacionadas con el cáncer en Europa en 2022. A medida que la población envejece y aumentan las tasas de enfermedades crónicas, se intensifica la demanda de alternativas rentables.

Personalice este informe según sus necesidades

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, y además aprovechará grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado europeo de medicamentos genéricos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Análisis de la segmentación del mercado de medicamentos genéricos en Europa:

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de medicamentos genéricos de Europa son el tipo de molécula, la indicación, el tipo y el canal de distribución.

- Según el tipo de molécula, el mercado europeo de medicamentos genéricos se segmenta en antidepresivos, antihistamínicos, analgésicos, antibióticos, antivirales, diuréticos y otros. El segmento de antibióticos tuvo la mayor participación de mercado en 2024.

- A modo de ejemplo, el mercado europeo de medicamentos genéricos se segmenta en enfermedades metabólicas, cáncer, inmunología, trastornos respiratorios, trastornos cardiovasculares, trastornos neurológicos, enfermedades raras y otros. El segmento oncológico tuvo la mayor cuota de mercado en 2024.

- Según el tipo, el mercado europeo de medicamentos genéricos se divide en medicamentos con receta y medicamentos de venta libre. El segmento de medicamentos con receta tuvo una mayor participación en 2024.

- A modo de ejemplo, el mercado europeo de medicamentos genéricos se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias tuvo la mayor cuota de mercado en 2024.

Alcance del informe sobre el mercado de medicamentos genéricos en Europa

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 77.959,65 millones |

| Tamaño del mercado en 2031 | US$ 1,14,032.33 Millones |

| Tasa de crecimiento anual compuesta (TCAC) (2025-2031) | 5,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de molécula

|

| Regiones y países cubiertos |

Europa

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado europeo de medicamentos genéricos: comprensión de su impacto en la dinámica empresarial

El mercado europeo de medicamentos genéricos está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de medicamentos genéricos en Europa

Perspectivas del mercado de medicamentos genéricos en Europa

Una oportunidad significativa en el mercado de medicamentos genéricos surge de la transformación digital de los sistemas de salud y la expansión de las plataformas de contratación pública, especialmente en países en desarrollo y de ingresos medios. A medida que los gobiernos y las aseguradoras adoptan cada vez más la atención basada en el valor y se centran en la contención de costos, existe una creciente demanda de alternativas de alta calidad y bajo costo a los medicamentos de marca. Esta tendencia ofrece oportunidades para que los fabricantes de genéricos se integren en las cadenas nacionales de suministro de salud, ganen licitaciones masivas y consigan contratos a largo plazo.

Además, el auge de las farmacias electrónicas y las plataformas de telemedicina crea nuevos canales de venta minorista para medicamentos genéricos, especialmente en zonas remotas y desatendidas. Las empresas que invierten en distribución digital, garantizan el cumplimiento normativo local y participan en colaboraciones público-privadas pueden aprovechar estas tendencias para ampliar su alcance y fomentar la confianza en los genéricos como terapias de primera línea.

Análisis por países del mercado de medicamentos genéricos en Europa

Por país, el mercado europeo de medicamentos genéricos abarca el Reino Unido, Alemania, Francia, Italia, España y el resto de Europa. El resto de Europa tuvo la mayor participación en 2024.

Noruega, Dinamarca, Suecia, Polonia, Ucrania, Rumanía, Bélgica y la República Checa se encuentran entre los países más destacados en el mercado de medicamentos genéricos en el resto de Europa. La región experimenta un crecimiento constante debido al aumento de la demanda de atención médica, las políticas de contención de costos y la creciente carga de enfermedades crónicas. Estos países se benefician de una sólida infraestructura sanitaria, una creciente inversión en biotecnología y una colaboración activa entre instituciones públicas y actores del sector privado. Ante la creciente presión sobre los presupuestos nacionales de salud, los medicamentos genéricos se están adoptando como una solución estratégica para garantizar un acceso asequible y sostenible a los medicamentos. Países como los Países Bajos y Bélgica, que desempeñan un papel central en el ecosistema farmacéutico de la UE, apoyan cada vez más el uso de genéricos y biosimilares para gestionar los costos del tratamiento, manteniendo al mismo tiempo altos estándares de atención. Un factor clave de la demanda es la creciente prevalencia de enfermedades crónicas como el cáncer y la hepatitis. Según Eurostat, más del 26 % de las muertes en varios países de la UE en 2021 se atribuyeron al cáncer: el 28,2 % en Dinamarca, el 27,7 % en Irlanda, el 27,1 % en Eslovenia y el 26,6 % en los Países Bajos. Estos países también reportaron un número sustancial de nuevos casos de cáncer: 48,840 en Dinamarca, 31,242 en Irlanda, 14,402 en Eslovenia y 132,319 en los Países Bajos. Estas estadísticas resaltan la necesidad de opciones de tratamiento costo-efectivas, donde los medicamentos oncológicos genéricos juegan un papel cada vez más importante en los sistemas nacionales de salud. Paralelamente, las empresas locales están impulsando la innovación en el desarrollo de medicamentos de bajo costo. Por ejemplo, AstriVax Therapeutics (Bélgica), aunque se enfoca principalmente en el desarrollo de vacunas, muestra las capacidades científicas de la región. Si bien no producen genéricos directamente, empresas como AstriVax resaltan el sólido entorno biotecnológico que también podría aprovecharse para el desarrollo de biológicos genéricos y biosimilares en un futuro cercano.

Perfiles de empresas del mercado europeo de medicamentos genéricos

Entre los actores clave que operan en el mercado se encuentran Teva Pharmaceutical Industries Ltd, Viatris Inc, Dr. Reddy's Laboratories Ltd, Novartis AG, Sun Pharmaceutical Industries Ltd, AbbVie Inc, AstraZeneca Plc, Sanofi SA, Aurobindo Pharma Ltd y Glenmark Pharmaceuticals Ltd, entre otros. Estos actores están adoptando diversas estrategias, como la expansión, la innovación de productos y las fusiones y adquisiciones, para ofrecer productos innovadores a sus consumidores y aumentar su cuota de mercado.

Metodología de investigación del mercado de medicamentos genéricos en Europa:

Para la recopilación y análisis de los datos presentados en este informe se ha seguido la siguiente metodología:

Investigación secundaria

El proceso de investigación comienza con una investigación secundaria exhaustiva, que utiliza fuentes internas y externas para recopilar datos cualitativos y cuantitativos de cada mercado. Entre las fuentes de investigación secundaria más comunes se incluyen, entre otras:

- Sitios web de empresas, informes anuales, estados financieros, análisis de corredores y presentaciones para inversores.

- Revistas especializadas del sector y otras publicaciones relevantes.

- Documentos gubernamentales, bases de datos estadísticas e informes de mercado.

- Artículos de noticias, comunicados de prensa y webcasts específicos de empresas que operan en el mercado.

Nota:

Todos los datos financieros incluidos en la sección Perfiles de Empresa se han estandarizado a USD. Para las empresas que presentan sus informes en otras monedas, las cifras se han convertido a USD utilizando los tipos de cambio vigentes para el año correspondiente.

Investigación primaria

Insight Partners realiza un número considerable de entrevistas primarias cada año con actores clave del sector y expertos para validar su análisis de datos y obtener información valiosa. Estas entrevistas de investigación están diseñadas para:

- Validar y refinar los hallazgos de la investigación secundaria.

- Mejorar la experiencia y la comprensión del mercado del equipo de análisis.

- Obtenga información sobre el tamaño del mercado, las tendencias, los patrones de crecimiento, la dinámica competitiva y las perspectivas futuras.

La investigación primaria se realiza mediante interacciones por correo electrónico y entrevistas telefónicas, abarcando diversos mercados, categorías, segmentos y subsegmentos en diferentes regiones. Los participantes suelen ser:

- Partes interesadas de la industria: vicepresidentes, gerentes de desarrollo comercial, gerentes de inteligencia de mercado y gerentes de ventas nacionales

- Expertos externos: especialistas en valoración, analistas de investigación y líderes de opinión clave con experiencia específica en la industria.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Informes recientes

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Obtenga una muestra gratuita para - Mercado europeo de medicamentos genéricos

Obtenga una muestra gratuita para - Mercado europeo de medicamentos genéricos