Marktstrategien für Generika, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für Generika (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Molekültyp (Antidepressiva, Antihistaminika, Analgetika, Antibiotika, Virostatika, Diuretika und andere), Indikation (Stoffwechselerkrankungen, Krebs, Immunologie, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, seltene Krankheiten und andere), Typ (verschreibungspflichtige und rezeptfreie Medikamente), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00003414

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 287

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 10, 2026

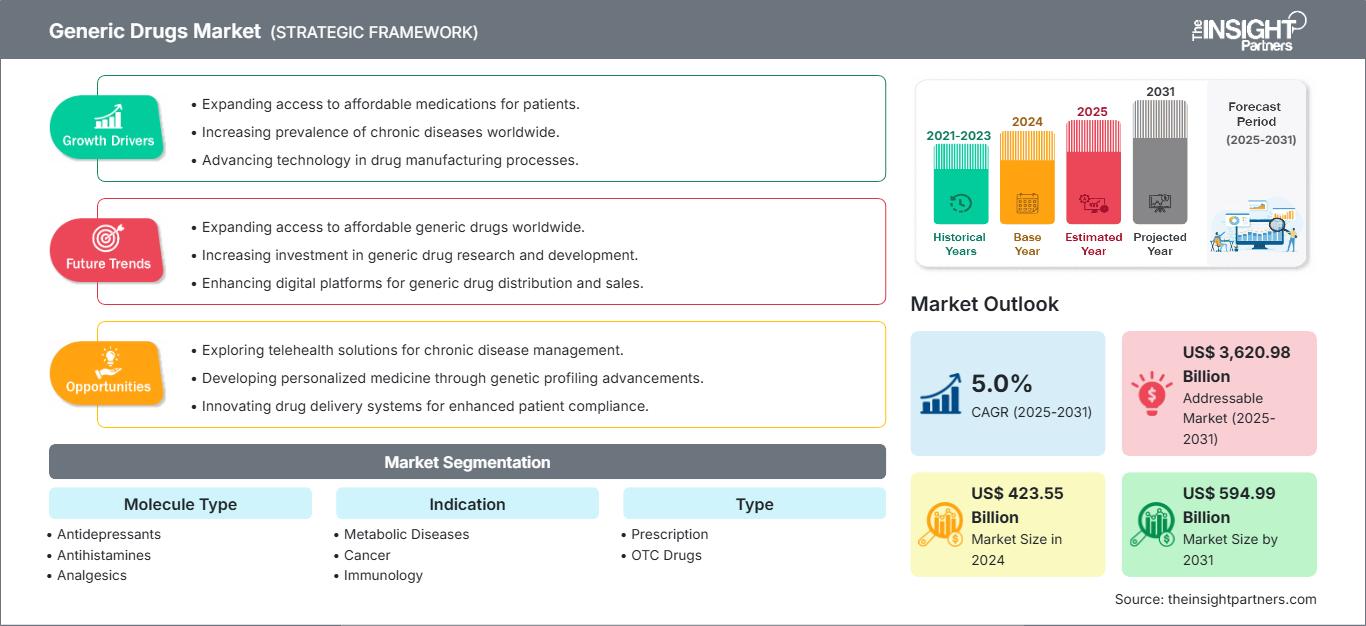

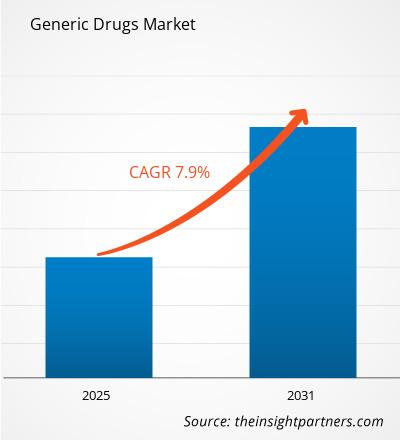

Der Markt für Generika soll von 423,55 Milliarden US-Dollar im Jahr 2024 auf 594,99 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,0 % erwartet. Die steigende Beliebtheit von Biosimilars dürfte in den kommenden Jahren neue Trends auf dem Generikamarkt mit sich bringen.

Marktanalyse für Generika

Zu den Faktoren, die den globalen Markt für Generika antreiben, gehören die staatliche Politik und regulatorische Unterstützung für Generika sowie der Ablauf von Patenten und der Verlust der Marktexklusivität. Zudem dürften zunehmende staatliche Initiativen zur Förderung der Verwendung von Generika künftige Wachstumschancen auf dem Markt schaffen.

Marktüberblick über Generika

Nordamerika wird im Prognosezeitraum voraussichtlich den Markt für Generika dominieren und der asiatisch-pazifische Raum dürfte aufgrund des steigenden Bedarfs an Gesundheitsversorgung, einer kostenbewussten Regierungspolitik und einer steigenden Nachfrage nach erschwinglichen Behandlungsmöglichkeiten ein signifikantes Wachstum verzeichnen. China und Indien sind führend in der Produktion, Japan und Südkorea setzen auf Innovation, während Australien wachsende Investitionen in Biotechnologie verzeichnet, was insgesamt das Marktwachstum ankurbelt. Auch Europa erlebt ein starkes Marktwachstum. Strenge EU-Vorschriften, die zunehmende Verwendung von Biologika und eine zunehmende Arzneimittelproduktion treiben die Marktnachfrage an. Deutschland ist führend in der Innovation und betreibt in Großbritannien und Frankreich intensive Forschungs- und Entwicklungsaktivitäten, und Italien und Spanien weiten ihre Produktion aus. Süd- und Mittelamerika sowie der Nahe Osten und Auch in Afrika wird aufgrund der Verbesserung der Gesundheitsinfrastruktur, der staatlichen Unterstützung für Generika und des verbesserten Zugangs zu wichtigen Medikamenten ein stetiges Wachstum erwartet, was diese Länder zu aufstrebenden Hotspots in der globalen Generikalandschaft macht.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Generika: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen für den Generikamarkt

Patentablauf und Verlust der Marktexklusivität

Laut Living Media India Limited 2025 treibt der Ablauf von Patenten auf Markenmedikamente den Markt für Generika erheblich an. Generikahersteller können nach Patentablauf bioäquivalente Versionen zu deutlich niedrigeren Preisen herstellen und verkaufen, wodurch enorme Marktchancen entstehen. Beispielsweise werden zwischen 2025 und 2026 wichtige Medikamente wie Keytruda (von Merck für die Krebsimmuntherapie entwickelt), das 2024 einen Umsatz von über 25 Milliarden US-Dollar erzielte, und Ozempic (von Novo Nordisk zur Behandlung von Diabetes und Fettleibigkeit hergestellt) ihre Patente verlieren. Diese Initiative wird neue Möglichkeiten für Generika und Biosimilars schaffen. Bei anderen umsatzstarken Medikamenten wie Eliquis (Blutverdünner von Bristol-Myers Squibb) und Cosentyx (Immunologie-Medikament von Novartis) laufen ähnliche Patente aus, was die Chancen für Generika weiter erhöht.

Es wird erwartet, dass im Jahr 2024 mehrere Blockbuster-Medikamente ihre Patente verlieren, was noch mehr Raum für Generika-Alternativen schafft. Zu den bemerkenswerten Medikamenten gehören:

- Abilify Maintaina (Otsuka Pharmaceutical), ein injizierbares Antipsychotikum mit einem Umsatz von 15,5 Milliarden US-Dollar im Jahr 2022, wird voraussichtlich bis Oktober 2024 seinen Patent verlieren.

- Xarelto (Janssen Pharmaceuticals), ein führendes Antikoagulans, wird voraussichtlich im August 2024 seinen Patent verlieren.

- Farxiga (AstraZeneca), ein Blockbuster-Antidiabetikum mit einem Jahresumsatz von ca. 4,3 Milliarden US-Dollar, wird 2024 seinen Patent verlieren.

- Lynparza (AstraZeneca), ein in der Krebsbehandlung eingesetztes Medikament mit einem Umsatz von ca. 2,7 Milliarden US-Dollar, wird voraussichtlich ebenfalls 2024 seinen Patent verlieren.

- Symbicort (AstraZeneca), ein Atemwegsmedikament, wird im November 2024 seinen Patent verlieren.

- Entresto (Novartis), ein Medikament zur Behandlung von Herzinsuffizienz, das 2022 2,5 Milliarden US-Dollar einbrachte, verliert im Mai 2024 sein Patent.

- Latuda (Sunovion Pharmaceuticals), ein Antipsychotikum mit einem Umsatz von 1,8 Milliarden US-Dollar, verliert im Februar 2024 sein Patent.

- Xifaxan (Salix Pharmaceuticals), ein Magen-Darm-Medikament mit einem Umsatz von 1,6 Milliarden US-Dollar, verliert im Juni 2024 sein Patent.

- Cabometyx (Exelixis), das zur Behandlung von fortgeschrittenem Nierenzellkarzinom eingesetzt wird, verliert im September 2024 sein Patent.

Diese Arzneimittel generierten zusammen beträchtliche weltweite Umsätze und eröffneten Generikaherstellern die Möglichkeit, kostengünstigere Alternativen zu entwickeln. Zwischen 2023 und 2029 laufen die Patente für über 100 wichtige Medikamente aus, darunter Krebs-, Diabetes- und Herz-Kreislauf-Medikamente, die einen weltweiten Jahresumsatz von mehr als 300 Milliarden US-Dollar ausmachen. Dieser Verlust der Exklusivität wird den Marktanteil von Generika und Biosimilars deutlich erhöhen und so die Gesundheitskosten weltweit senken. Der Zustrom von Generika dürfte die globale Pharmalandschaft durch günstigere Behandlungsmöglichkeiten umgestalten.

Indien wird voraussichtlich besonders von dieser Dynamik betroffen sein, da Generika dort aufgrund der hohen Nachfrage nach erschwinglichen Medikamenten bereits einen großen Anteil am Pharmamarkt einnehmen. Der Ablauf von Patenten für umsatzstarke Medikamente dürfte eine Veränderung der Marktdynamik bewirken und die Gesundheitsversorgung erschwinglicher und zugänglicher machen. Laut The Indian Express Ltd. wird der Ablauf der Patente für diese Blockbuster-Medikamente im Jahr 2025 zu einem sprunghaften Anstieg von Generika und Biosimilars führen und damit erhebliche Wachstumschancen für Generikahersteller bieten.

Zunehmende staatliche Initiativen zur Förderung von Generika bieten reichlich Möglichkeiten für Marktwachstum

Regierungsinitiativen zur Förderung der Verwendung von Generika stellen eine große Chance auf dem globalen Pharmamarkt dar. Viele Regierungen, insbesondere in Ländern mit hohem Einkommen, erkennen zunehmend, dass die finanziellen Vorteile von Generika die Gesamtausgaben im Gesundheitswesen senken. Diese Initiativen senken die Medikamentenkosten sowohl für Regierungen als auch für Patienten und fördern einen breiteren Zugang zu wichtigen Behandlungen. Laut GlobalData (2024) bieten beispielsweise mehrere Länder Gesundheitsdienstleistern, die Generika anstelle von Markenmedikamenten verschreiben, finanzielle Anreize. Diese Anreize können Subventionen, Steuernachlässe oder Prämien basierend auf der Menge der verschriebenen Generika umfassen. Darüber hinaus fördern in Ländern wie den USA die Medicare- und Medicaid-Programme häufig die Verwendung von Generika und erhöhen so ihre Akzeptanz in den öffentlichen Gesundheitssystemen.

In Europa wurden regulatorische Maßnahmen ergriffen, um die Verfügbarkeit von Generika zu verbessern. In Ländern wie Deutschland und Frankreich beispielsweise schreiben die staatlichen Richtlinien vor, dass Apotheker ein Generikum eines Medikaments anbieten müssen, sofern eines verfügbar ist, es sei denn, der verschreibende Arzt verlangt ausdrücklich das Markenmedikament. Dieser Ansatz der automatischen Substitution hat die Akzeptanz von Generika erfolgreich erhöht und die Medikamentenkosten für Patienten und Gesundheitssysteme gesenkt. Auch in Schwellenländern wie Indien und Brasilien haben Regierungen Maßnahmen zur Förderung der Verwendung von Generika eingeführt, um den steigenden Gesundheitskosten entgegenzuwirken. Viele dieser Länder haben nationale Programme aufgelegt, um wichtige Medikamente zu erschwinglichen Preisen bereitzustellen, und verlassen sich dabei oft auf Generikahersteller, um den Bedarf der öffentlichen Gesundheit zu decken. Die Unterstützung der Verwendung von Generika beschränkt sich nicht nur auf Industrieländer. So hat beispielsweise die indische Regierung laut dem Institute for Human Data Science (2023) das Jan Aushadhi Scheme ins Leben gerufen, das Generika über öffentliche Verkaufsstellen zu deutlich niedrigeren Preisen anbietet. Allein dieses Programm verändert den Zugang zur Gesundheitsversorgung für Millionen von Menschen.

Mit der wachsenden staatlichen Unterstützung für Generika erweitern sich die Chancen für Pharmaunternehmen, insbesondere für diejenigen, die Generika herstellen, kontinuierlich. Dies gilt insbesondere in Märkten, in denen die Gesundheitsbudgets knapp sind und Kosteneinsparungsmaßnahmen erforderlich sind, um sicherzustellen, dass die Bevölkerung Zugang zu Medikamenten hat.

Segmentierungsanalyse des Marktberichts für Generika

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Generika beigetragen haben, sind Molekültyp, Indikation, Typ und Vertriebskanal.

- Basierend auf dem Molekültyp ist der Markt für Generika in Antidepressiva, Antihistaminika, Analgetika, Antibiotika, Virostatika, Diuretika und Sonstige unterteilt. Das Segment Antibiotika hatte 2024 den größten Marktanteil und wird voraussichtlich zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen.

- Nach Indikation ist der Markt für Generika in Stoffwechselerkrankungen, Krebs, Immunologie, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, seltene Krankheiten und Sonstige unterteilt. Das Segment Krebs hatte 2024 den größten Marktanteil, und das Segment Herz-Kreislauf-Erkrankungen wird zwischen 2025 und 2031 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Nach Typ ist der Markt für Generika in verschreibungspflichtige und rezeptfreie Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt im Jahr 2024 und wird zwischen 2025 und 2031 voraussichtlich eine höhere CAGR verzeichnen.

- In Bezug auf die Vertriebskanäle ist der Markt für Generika in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte den Markt im Jahr 2024 und wird voraussichtlich zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Marktanteilsanalyse für Generika nach Geografie

Der geografische Umfang des Berichts zum Markt für Generika ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika hatte im Jahr 2024 einen bedeutenden Marktanteil, bedingt durch steigende Gesundheitskosten, eine wachsende Bevölkerung, stark ablaufende Patente für Markenmedikamente und eine steigende Nachfrage nach erschwinglichen Behandlungsmöglichkeiten. Die USA, Kanada und Mexiko sind die Hauptbeitragenden, wobei die USA den größten Marktanteil halten. Bis 2030 wird jeder fünfte Amerikaner über 65 Jahre alt sein, was den Bedarf an kostengünstigen Behandlungen für chronische Erkrankungen wie Diabetes, Bluthochdruck und Arthritis erhöht. Staatliche Unterstützung und regulatorische Wege stärken den Markt ebenfalls. Behörden wie die US-amerikanische FDA haben die Zulassungsverfahren für Generika beschleunigt und so einen schnelleren Zugang ohne Kompromisse bei Sicherheit oder Wirksamkeit gewährleistet. Dies erleichtert es Herstellern, Generika auf den Markt zu bringen. Darüber hinaus rückt die Kostensenkung im Gesundheitswesen zunehmend in den Fokus. Kostenträger und politische Entscheidungsträger fördern den Einsatz von Generika, um die Gesamtausgaben zu senken. Laut der Association for Accessible Medicines machten Generika im Jahr 2023 90 % der in den USA ausgestellten Rezepte und 18 % der Arzneimittelausgaben aus. Der Markt erlebt zudem einen zunehmenden Wettbewerb und eine Konsolidierung. Marktteilnehmer erweitern ihre Portfolios durch Partnerschaften und Übernahmen, um zu wachsen und die steigende Nachfrage zu decken.

Generika

Regionale Einblicke in den Markt für GenerikaDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Generikamarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Verteilung von Generika in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Generika

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 423.55 Billion |

| Marktgröße nach 2031 | US$ 594.99 Billion |

| Globale CAGR (2025 - 2031) | 5.0% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Molekültyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Generika: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Generika wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Generika Übersicht der wichtigsten Akteure

Neuigkeiten und aktuelle Entwicklungen zum Markt für Generika

Der Markt für Generika wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, darunter wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der Entwicklungen auf dem Markt für Generika sind unten aufgeführt:

- AbbVie brachte 2024 PRODUODOPA (Foslevodopa/Foscarbidopa) für Menschen mit fortgeschrittener Parkinson-Krankheit in der Europäischen Union auf den Markt

- Sanofi India und Emcure Pharmaceuticals geben 2024 eine exklusive Vertriebspartnerschaft für Herz-Kreislauf-Erkrankungen bekannt

Bericht zum Markt für Generika: Abdeckung und Ergebnisse

Der „Markt für Generika – Größe und Prognose (2021–2031)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Generika auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Generika sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Generika mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Generika sowie detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends