Marktbericht für selbstdiagnostische Medizingeräte – Größe und Anteil 2031

Marktgröße und Prognosen für selbstdiagnostische medizinische Geräte (2020 – 2031), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkttyp (tragbare Geräte, implantierbare Geräte, tragbare Geräte, stationäre Geräte und andere), Komponente (Software, Geräte und Zubehör), Anwendung (Blutzuckermessgeräte, Blutdruckmessgeräte, Temperaturmessgeräte, Schwangerschafts-/Fruchtbarkeitstestkits, Schlafapnoe-Geräte und andere), Endbenutzer (häusliche Pflegeeinrichtungen, Rehabilitationszentren und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00030108

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 08, 2025

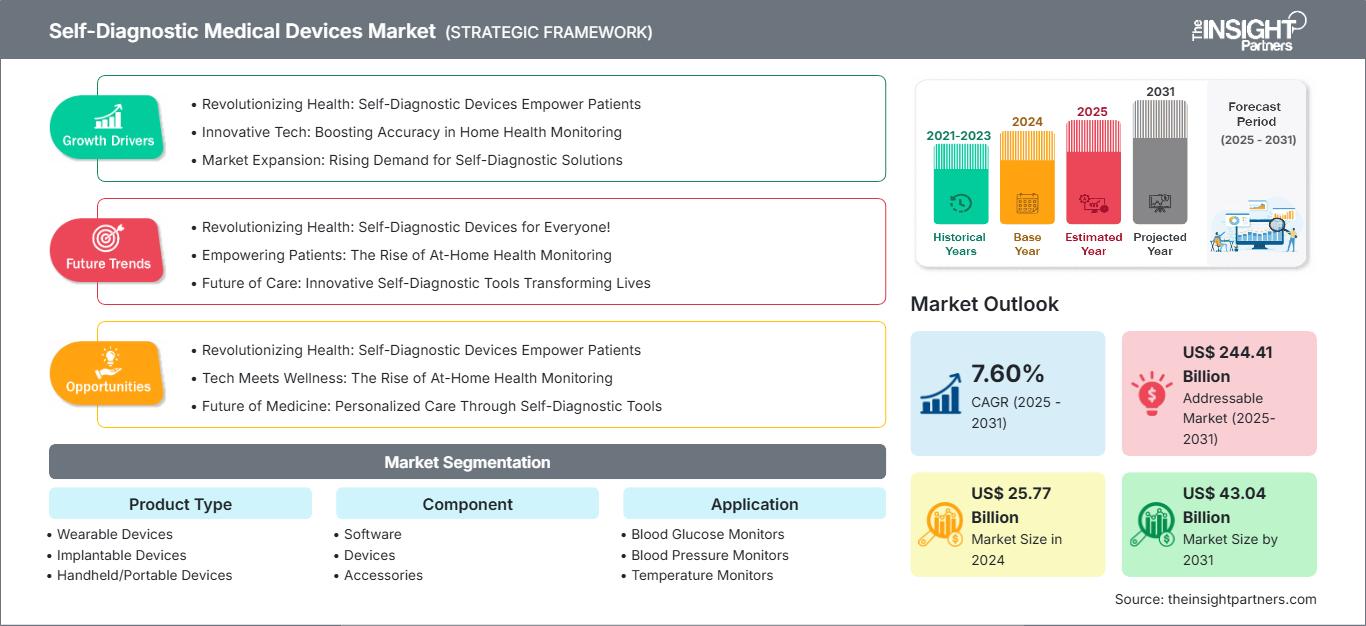

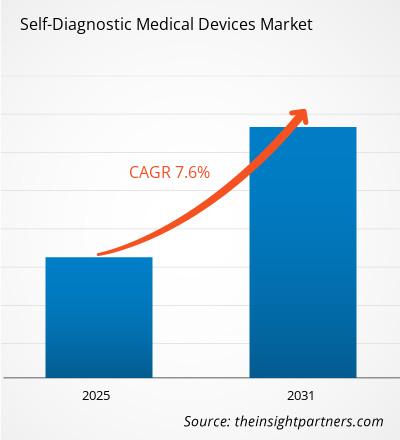

Für den Markt für medizinische Selbstdiagnosegeräte wird von 2025 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,60 % erwartet, wobei das Marktvolumen von 25,77 Milliarden US-Dollar im Jahr 2024 auf 43,04 Milliarden US-Dollar im Jahr 2031 ansteigen wird.

Der Bericht ist nach Produkttyp (tragbare Geräte, implantierbare Geräte, Handgeräte/mobile Geräte, stationäre Geräte) kategorisiert und analysiert den Markt zusätzlich nach Komponenten (Software, Geräte, Zubehör). Er untersucht den Markt außerdem nach Anwendung (Blutzuckermessgeräte, Blutdruckmessgeräte, Temperaturmessgeräte, Schwangerschafts-/Fruchtbarkeitstests, Schlafapnoe-Geräte) und Endnutzern (häusliche Pflege, Rehabilitationszentren). Für jedes dieser Schlüsselsegmente wird eine umfassende Aufschlüsselung auf globaler, regionaler und Länderebene bereitgestellt.

Der Bericht enthält Marktgrößen und Prognosen für alle Segmente, angegeben in US-Dollar. Er liefert zudem wichtige Statistiken zum aktuellen Marktstatus führender Anbieter sowie Einblicke in vorherrschende Markttrends und neue Chancen.

Zweck des Berichts

Der Bericht „Markt für medizinische Selbstdiagnosegeräte“ von The Insight Partners beschreibt die aktuelle Marktlage und das zukünftige Wachstum, die wichtigsten Triebkräfte, Herausforderungen und Chancen. Er bietet Einblicke für verschiedene Akteure im Markt, darunter:

- Technologieanbieter/Hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und die potenziellen Wachstumschancen zu erkennen, damit sie fundierte strategische Entscheidungen treffen können.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich der Marktwachstumsrate, der finanziellen Marktprognosen und der Chancen entlang der gesamten Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Zur Regulierung von Richtlinien und Überwachungstätigkeiten auf dem Markt mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu erhalten und die Integrität und Stabilität des Marktes zu wahren.

Marktsegmentierung für medizinische Selbstdiagnosegeräte

Produkttyp

- Tragbare Geräte

- Implantierbare Geräte

- Handheld-/tragbare Geräte

- Stationäre Geräte

Komponente

- Software

- Geräte

- Zubehör

Anwendung

- Blutzuckermessgeräte

- Blutdruckmessgeräte

- Temperaturmonitore

- Schwangerschafts-/Fruchtbarkeitstests

- Schlafapnoe-Geräte

Endbenutzer

- Häusliche Pflegeeinrichtungen

- Rehabilitationszentren

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Selbstdiagnosegeräte: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Wachstumstreiber des Marktes für medizinische Selbstdiagnosegeräte

- Revolutionierung des Gesundheitswesens: Selbstdiagnosegeräte stärken die Patientenkompetenz

- Innovative Technologie: Steigerung der Genauigkeit bei der häuslichen Gesundheitsüberwachung

- Marktexpansion: Steigende Nachfrage nach Selbstdiagnoselösungen

Markt für medizinische Selbstdiagnosegeräte: Zukunftstrends

- Revolutionierung des Gesundheitswesens: Selbstdiagnosegeräte für jedermann!

- Stärkung der Patientenrechte: Der Aufstieg der Gesundheitsüberwachung zu Hause

- Die Zukunft der Pflege: Innovative Selbstdiagnosetools verändern Leben

Marktchancen für medizinische Selbstdiagnosegeräte

- Revolutionierung des Gesundheitswesens: Selbstdiagnosegeräte stärken die Patientenkompetenz

- Technologie trifft auf Wellness: Der Aufstieg der Gesundheitsüberwachung zu Hause

- Die Zukunft der Medizin: Personalisierte Versorgung durch Selbstdiagnosetools

Markteinblicke in den Markt für medizinische Selbstdiagnosegeräte

Die regionalen Trends und Einflussfaktoren auf den Markt für medizinische Selbstdiagnosegeräte im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für medizinische Selbstdiagnosegeräte in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für medizinische Selbstdiagnosegeräte

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 25,77 Milliarden US-Dollar |

| Marktgröße bis 2031 | 43,04 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 7,60 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für medizinische Selbstdiagnosegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für medizinische Selbstdiagnosegeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für medizinische Selbstdiagnosegeräte.

Wichtigste Verkaufsargumente

- Umfassende Abdeckung: Der Bericht bietet eine umfassende Analyse der Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für medizinische Selbstdiagnosegeräte und vermittelt so ein ganzheitliches Bild.

- Expertenanalyse: Der Bericht basiert auf dem fundierten Wissen von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berücksichtigung aktueller Informationen und Datentrends.

- Anpassungsmöglichkeiten: Dieser Bericht kann an die spezifischen Anforderungen des Kunden angepasst werden und sich optimal in die Geschäftsstrategien einfügen.

Der Forschungsbericht zum Markt für medizinische Selbstdiagnosegeräte kann daher maßgeblich dazu beitragen, das Branchenszenario und die Wachstumsaussichten zu entschlüsseln und zu verstehen. Auch wenn einige berechtigte Bedenken bestehen, überwiegen die Vorteile dieses Berichts insgesamt die Nachteile.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends