Marktbericht zur Entsorgung abgebrannter Kernbrennstoffe 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognose für die Entsorgung abgebrannter Kernbrennstoffe (2020–2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Reaktortyp (Druckwasserreaktoren (PWR), Siedewasserreaktoren (SWR) und gasgekühlten Reaktoren und anderen); Entsorgungsart (oberflächennahe Entsorgung und tiefe Oberflächenentsorgung); und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00031429

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

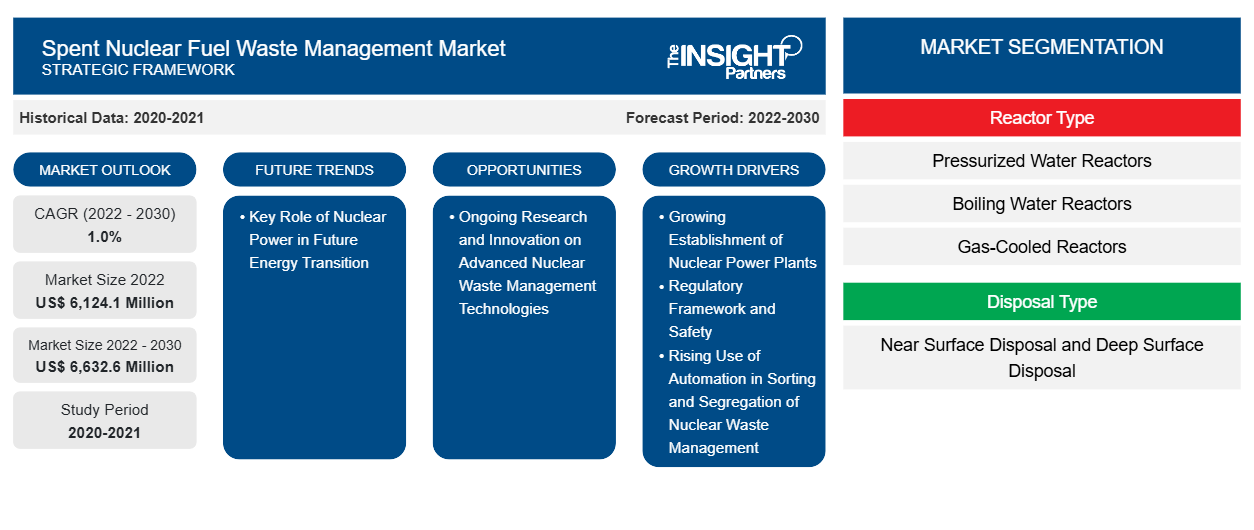

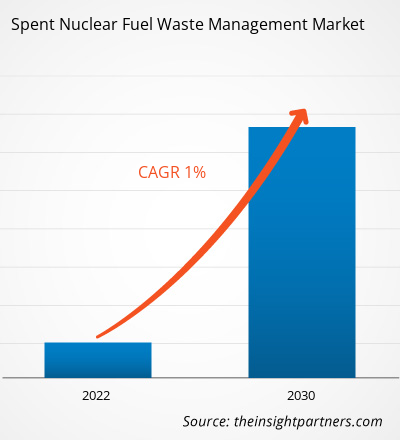

Der Markt für die Entsorgung abgebrannter Kernbrennstoffe soll von 6.124,1 Millionen US-Dollar im Jahr 2022 auf 6.632,6 Millionen US-Dollar im Jahr 2030 anwachsen. Der Markt soll in den Jahren 2022–2030 eine durchschnittliche jährliche Wachstumsrate von 1,0 % verzeichnen. Die zunehmende staatliche Politik und Mandate, die die Entsorgung nuklearer Abfälle begünstigen und die Erreichung der neuen Ziele für null Kohlenstoffemissionen anstreben, sind einige der wichtigsten Faktoren, die den Markt für die Entsorgung abgebrannter Kernbrennstoffe antreiben.

Marktanalyse für die Entsorgung abgebrannter Kernbrennstoffe

Der globale Markt für die Entsorgung abgebrannter Kernbrennstoffe dürfte im analysierten Zeitraum aufgrund der steigenden Zahl von Nuklearprojekten sowie der zunehmenden Vorschriften für die Entsorgung abgebrannter Kernbrennstoffe ein beträchtliches Wachstum erfahren. Darüber hinaus ist die Entwicklung der tiefen geologischen Endlagerung für die Entsorgung nuklearer Abfälle in einem fortgeschrittenen Stadium und dürfte das Ziel der ökologischen Nachhaltigkeit erfüllen. Die wachsenden Investitionen in die allgemeine Infrastruktur für die Entsorgung nuklearer Abfälle zur Ermöglichung einer besseren Entsorgung verbrauchter Kernbrennstoffe beflügeln den Markt für die Entsorgung abgebrannter Kernbrennstoffe weltweit.

Marktübersicht zur Entsorgung abgebrannter Kernbrennstoffe

Mit der wachsenden Bevölkerung und Industrialisierung steigt auch der Energiebedarf auf globaler Ebene. Der Anstieg des Energieverbrauchs steigerte auch den Bedarf an Kernenergieerzeugung. Dies hat dazu geführt, dass die Nachfrage nach Abfallmanagement für abgebrannte Kernbrennstoffe weltweit gestiegen ist. In einigen Ländern werden bereits fortschrittliche und innovative Technologien eingesetzt, um abgebrannte Brennelemente wiederaufzubereiten und nutzbare Materialien wie Plutonium und Uran durch die Herstellung und Verwendung von MOX-Brennstoff zu recyceln. In einigen Ländern werden andere, komplexere Wiederaufbereitungstechnologien entwickelt, um auch fruchtbare und langlebige Radionuklide zu recyceln, um den Kernbrennstoffkreislauf nachhaltig zu gestalten und die Menge und Radiotoxizität des Abfalls zu minimieren, der letztendlich entsorgt werden muss. Diese Recyclingtechnologien sollen die Verwendung von Brennstoffen für schnelle Reaktoren langfristig unterstützen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Entsorgung abgebrannter Kernbrennstoffe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für die Entsorgung abgebrannter Kernbrennstoffe

Zunehmende Errichtung von Kernkraftwerken

Der Anstieg des Energiebedarfs im Zuge der rasanten Industrialisierung und Urbanisierung weltweit wird voraussichtlich das Wachstum der Kernenergieerzeugung vorantreiben, was wiederum den Bedarf an der Errichtung von Kernkraftwerken in den kommenden Jahren steigern dürfte. Heute sind in 32 Ländern und Taiwan etwa 440 Kernreaktoren mit einer Gesamtkapazität von etwa 390 GWe in Betrieb. Im Jahr 2022 lieferten diese 2.545 TWh, etwa 10 % des weltweiten Stroms. Viele Länder mit bestehenden Kernenergieprogrammen planen den Bau neuer Leistungsreaktoren oder sind dabei, diese zu bauen. Trotz der großen Zahl dieser Schwellenländer wird nicht erwartet, dass sie in absehbarer Zukunft einen großen Beitrag zum Ausbau der Kernenergiekapazität leisten werden - das Hauptwachstum wird in Ländern stattfinden, in denen die Technologie bereits gut etabliert ist. Daher wird erwartet, dass der steigende Energiebedarf weltweit den wachsenden Bau von Kernkraftwerken von 2022 bis 2030 vorantreiben wird, was wiederum den Markt für die Entsorgung abgebrannter Kernbrennstoffe in den kommenden Jahren ankurbeln dürfte.

Schlüsselrolle der Kernenergie für die zukünftige Energiewende und Energiesicherheit

Der Anteil der Kernenergie an der gesamten globalen Stromerzeugung beträgt etwa 10 % und steigt in den Industrieländern auf fast 20 %. Historisch gesehen war sie einer der weltweit größten Anbieter von kohlenstofffreiem Strom. Obwohl sie in einigen Ländern vor großen Herausforderungen steht, hat sie erhebliches Potenzial, zur Dekarbonisierung des Energiesektors beizutragen. Darüber hinaus tragen Kernkraftwerke auf vielfältige Weise zur Energiesicherheit bei, indem sie die Stromnetze stabil halten und Dekarbonisierungsstrategien ergänzen, da sie ihre Leistung bis zu einem gewissen Grad an die wichtigsten Veränderungen von Angebot und Nachfrage anpassen können. Mit dem zunehmenden Anteil variabler erneuerbarer Energien wie Windkraft und Photovoltaik (PV) wird der Bedarf an solchen Dienstleistungen steigen. Daher wird erwartet, dass die wichtige Rolle der Kernenergie bei der zukünftigen Energiewende und Energiesicherheit von 2022 bis 2030 Chancen für wichtige Unternehmen schaffen wird, die im Bereich der Entsorgung abgebrannter Kernbrennstoffe tätig sind.

Segmentierungsanalyse des Marktberichts zur Entsorgung abgebrannter Kernbrennstoffe

Wichtige Segmente, die zur Ableitung der Marktanalyse für die Entsorgung abgebrannter Kernbrennstoffe beigetragen haben, sind Reaktortyp und Entsorgungsart.

- Basierend auf dem Reaktortyp wurde der Markt für die Entsorgung abgebrannter Kernbrennstoffe in Druckwasserreaktoren (PWR), Siedewasserreaktoren (BWR), gasgekühlte Reaktoren und andere unterteilt. Das Segment der Druckwasserreaktoren (PWR) hatte im Jahr 2022 einen größeren Marktanteil.

- Basierend auf der Entsorgungsart wurde der Markt für die Entsorgung abgebrannter Kernbrennstoffe in oberflächennahe und tiefe Entsorgung unterteilt . Das Segment der tiefen Entsorgung hatte im Jahr 2022 einen größeren Marktanteil.

Analyse der Marktanteile für die Entsorgung abgebrannter Kernbrennstoffe nach geografischen Gesichtspunkten

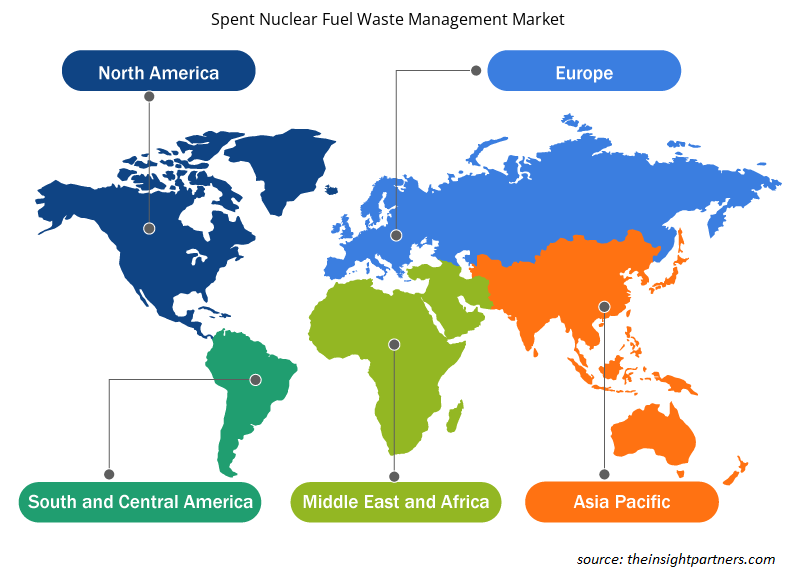

Der geografische Umfang des Marktberichts zur Abfallentsorgung abgebrannter Kernbrennstoffe ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

Europa hat den Markt für die Entsorgung abgebrannter Kernbrennstoffe im Jahr 2022 dominiert. Die europäische Region umfasst Deutschland, Frankreich, Spanien, Russland, Großbritannien und den Rest Europas. Der Anstieg der Energienachfrage ist auf den Anstieg oder die Schwankung der Öl- und Gaspreise aufgrund geopolitischer Spannungen in den Regionen Europa und Naher Osten zurückzuführen. Vor kurzem hat Belgien beschlossen, den Betrieb von zwei bestehenden Reaktoren von 2025 bis 2035 zu verlängern, was etwa 15 % des Strombedarfs decken wird. Darüber hinaus wurde im April 2023 der finnische Reaktor Olkiluoto 3 offiziell in Betrieb genommen, der erste neue Kernreaktor in Westeuropa seit 15 Jahren. Darüber hinaus hat Frankreich im Jahr 2022 zugestimmt, sechs neue große Kernreaktoren zu bauen, die etwa 10 % des Strombedarfs decken werden, mit der Option, acht weitere zu bauen. Die Inbetriebnahme des ersten Reaktors ist für 2035 geplant.

Regionale Einblicke in den Markt für die Entsorgung abgebrannter Kernbrennstoffe

Die regionalen Trends und Faktoren, die den Markt für die Entsorgung abgebrannter Kernbrennstoffe im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Entsorgung abgebrannter Kernbrennstoffe in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für die Entsorgung abgebrannter Kernbrennstoffe

Umfang des Marktberichts zur Entsorgung abgebrannter Kernbrennstoffe

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 6.124,1 Millionen US-Dollar |

| Marktgröße bis 2030 | 6.632,6 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 1,0 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente |

Nach Reaktortyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte im Bereich Entsorgung abgebrannter Kernbrennstoffe: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Abfallmanagement für abgebrannte Kernbrennstoffe wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für die Entsorgung abgebrannter Kernbrennstoffe sind:

- Augean Plc

- Perma-Fix Umweltdienste Inc.

- SVENSK KARNBRANSLEHANTERING AB

- Ansaldo Energia SpA

- US-Ökologie Inc.

- Veolia-Gruppe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für die Entsorgung abgebrannter Kernbrennstoffe

Marktnachrichten und aktuelle Entwicklungen zur Entsorgung abgebrannter Kernbrennstoffe

Der Sektor der Entsorgung abgebrannter Kernbrennstoffe wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für die Entsorgung abgebrannter Kernbrennstoffe und der Strategien:

- Im Juli 2023 ging Perma-Fix Environmental Services eine Partnerschaft mit der United Association of Plumbers and Steamfitters Local Union 598 ein. Ziel dieser Partnerschaft war es, Möglichkeiten zur Abfallbehandlung bereitzustellen, die die Sanierungsmaßnahmen des Hanford-Tanks beschleunigen dürften.

- Im Januar 2020 unterzeichnete Veolia North America, eine Tochtergesellschaft der Veolia Group, eine Vereinbarung zur Ausweitung ihres Geschäfts mit der Behandlung gefährlicher Abfälle und dem Recycling durch den Kauf der Sondermüllbehandlungsanlage der Alcoa USA Corporation in Gum Springs, USA.

Marktbericht zur Entsorgung abgebrannter Kernbrennstoffe – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose zur Entsorgung abgebrannter Kernbrennstoffe (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte Porter's Five Forces Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile mit SWOT-Analyse

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für die Entsorgung abgebrannter Kernbrennstoffe

Kostenlose Probe anfordern für - Markt für die Entsorgung abgebrannter Kernbrennstoffe