Aperçu du marché des infrastructures de gazoducs, croissance, tendances, analyse, rapport de recherche (2022-2030)

Analyse de la taille et des prévisions du marché des infrastructures de gazoducs (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par exploitation (transport et distribution), équipement (pipeline, station de compression, skids de mesure et autres), application (onshore et offshore) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00029705

- Catégorie : Énergie et puissance

- Nombre de pages : 177

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 25, 2024

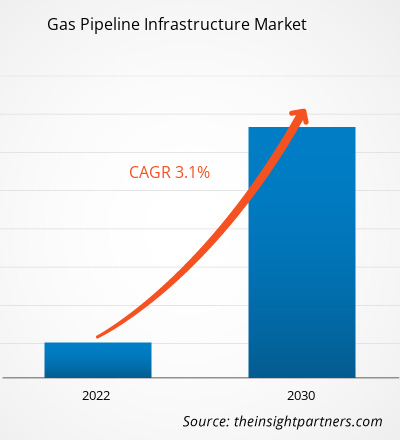

La taille du marché des infrastructures de gazoducs devrait atteindre 40 703,5 millions USD d'ici 2030, contre 31 782,8 millions USD en 2022. Le marché devrait enregistrer un TCAC de 3,1 % en 2022-2030.

Analyse du marché des infrastructures de gazoducs

Le marché du gaz naturel est très dynamique et nécessite liquidité, flexibilité et transparence pour fonctionner efficacement. Par conséquent, de multiples sources d'approvisionnement, de multiples utilisateurs et une infrastructure complète de transmission et de distribution sont nécessaires. Le marché du gaz naturel est considérablement développé aux États-Unis, en Europe et en Asie-Pacifique, ce qui devrait stimuler la croissance de l'infrastructure des gazoducs avec l'augmentation de la demande de gaz à l'avenir.

Aperçu du marché des infrastructures de gazoducs

L'écosystème des infrastructures de gazoducs comprend la phase de production, où le gaz naturel est extrait de réservoirs souterrains. Les sociétés d'exploration et de production utilisent des technologies de forage pour extraire le gaz naturel brut. Une fois extrait, le gaz est généralement traité pour éliminer les impuretés, puis comprimé pour le transport. La phase de production implique la prise en compte des facteurs géologiques, des technologies d'extraction et des évaluations d'impact environnemental. Les principaux acteurs impliqués dans la production de gaz naturel sont Royal Dutch Shell, ExxonMobil Corporation, Gazprom, ConocoPhillips et TotalEnergie. Les principaux acteurs du réseau de transport de gazoducs sont notamment Kinder Morgan Inc., Enbridge Inc., TC Energy Corporation, Pembina Pipeline Corporation et Texas Gas Transmission LLC.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des infrastructures de gazoducs : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des infrastructures de gazoducs

L'augmentation de la demande énergétique à l'échelle mondiale devrait être le principal moteur du marché des infrastructures de gazoducs

L’augmentation de la population et l’urbanisation croissante sont quelques-uns des facteurs qui stimulent la consommation d’énergie dans le monde. Le gaz naturel a le potentiel d’être utilisé dans la production d’électricité, ce qui accroît sa demande. De plus, en raison des incertitudes énergétiques croissantes en Europe en raison de la guerre entre la Russie et l’Ukraine, les gouvernements de plusieurs pays encouragent également l’utilisation du gaz naturel. Ainsi, l’augmentation de la demande énergétique alimente la croissance du marché des infrastructures de gazoducs

Hausse de la production de gaz de schiste en Amérique du Nord

L'Amérique du Nord a consolidé sa position parmi les principaux producteurs de gaz de schiste au monde. Le Canada est le cinquième producteur et le quatrième exportateur mondial de gaz naturel. Les principaux gisements de gaz de schiste canadiens comprennent les gisements de Horn River Basin et de Montney dans le nord-est de la Colombie-Britannique, les gisements d'Utica au Québec, le groupe Colorado en Alberta et en Saskatchewan, et les gisements de Horton Bluff au Nouveau-Brunswick et en Nouvelle-Écosse. Les incertitudes énergétiques dues aux perturbations géopolitiques stimulent la production de gaz de schiste en Amérique du Nord, ce qui devrait créer d'importantes opportunités de croissance pour le marché des infrastructures de gazoducs dans les années à venir.

Analyse de segmentation du rapport sur le marché des infrastructures de gazoducs

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des infrastructures de gazoducs sont l’exploitation, l’équipement et l’application.

- Sur la base de l'exploitation, le marché des infrastructures de gazoducs a été divisé en deux segments : le transport et la distribution. Le segment de la distribution détenait une part de marché plus importante en 2022.

- En termes d'équipements, le marché a été segmenté en pipelines, stations de compression, skids de mesure et autres. Le segment des pipelines a dominé le marché en 2022.

- En termes d'application, le marché a été segmenté en onshore et offshore. Le segment onshore a dominé le marché en 2022.

Analyse des parts de marché des infrastructures de gazoducs par zone géographique

La portée géographique du rapport sur le marché des infrastructures de gazoducs est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Amérique du Nord est l'un des principaux exportateurs de gaz. La demande croissante d'énergie et l'application croissante du gaz naturel stimulent le développement du marché des infrastructures de gazoducs en Amérique du Nord. En 2022, les États-Unis ont présenté la plus grande capacité de production de gaz naturel, suivis du Canada et du Mexique. Ixachi, Coulomb Phase 2, Quesqui, Nejo (IEPC), Leo, May, Koban et Powerball sont quelques-uns des champs producteurs de gaz naturel en Amérique du Nord. L'usine d'Ixachi se trouve à Veracruz, au Mexique, et a produit 618,09 millions de pieds cubes par jour (MMC) en 2022. En outre, le nombre croissant d'initiatives gouvernementales et de financements pour le développement d'infrastructures de gazoducs devrait stimuler le marché des infrastructures de gazoducs au cours de la période de prévision.

Aperçu régional du marché des infrastructures de gazoducs

Les tendances et facteurs régionaux influençant le marché des infrastructures de gazoducs tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des infrastructures de gazoducs en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des infrastructures de gazoducs

Portée du rapport sur le marché des infrastructures de gazoducs

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 31 782,8 millions de dollars américains |

| Taille du marché d'ici 2030 | 40 703,5 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 3,1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2022-2030 |

| Segments couverts |

Par opération

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des infrastructures de gazoducs : comprendre son impact sur la dynamique des entreprises

Le marché des infrastructures de gazoducs connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des infrastructures de gazoducs sont :

- Enbridge Inc

- Kinder Morgan Inc

- Société TC Energy

- Société de pipelines Pembina

- Groupe Sinopec

- Infrastructures de pipelines limitées

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des infrastructures de gazoducs

Actualités et développements récents du marché des infrastructures de gazoducs

Le marché des infrastructures de gazoducs est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent des publications d'entreprise importantes, des données d'association et des bases de données. Voici une liste des développements sur le marché des infrastructures de gazoducs et des stratégies :

- En février 2023, Enagas SA a signé un accord avec Reganosa dans lequel Enagas a versé 58,14 millions de dollars à Reganosa pour acquérir un réseau de 130 km de gazoducs. Le bon fonctionnement et la sécurité d'approvisionnement du marché ibérique du gaz dépendent de ce réseau. (Source : Enagas SA, Communiqué de presse/Site Internet de l'entreprise/Newsletter)

- En août 2022, un accord stratégique a été conclu entre TC Energy Corp et la CFE, l'entreprise publique d'électricité du Mexique, dans le but d'accélérer le développement des infrastructures de gaz naturel dans les régions du centre et du sud-est du pays. En ce qui concerne les actifs de gazoducs dans le centre du Mexique, TC Energy et la CFE ont décidé de combiner les accords de prise ferme (TSA) antérieurs souscrits par la filiale mexicaine de TC Energy, TGNH, et la CFE en un seul accord de prise ferme libellé en dollars américains qui s'étendrait jusqu'en 2055. Les nouveaux projets d'infrastructure connexes qui sont planifiés en collaboration avec la CFE seront également régis par ce nouveau TSA. (Source : TC Energy, communiqué de presse/site Web de l'entreprise/bulletin d'information)

Rapport sur le marché des infrastructures de gazoducs : couverture et livrables

Le rapport « Taille et prévisions du marché des infrastructures de gazoducs (2020-2030) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse PEST détaillée

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés avec analyse SWOT

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires