Aperçu du marché du diagnostic des maladies infectieuses, croissance, tendances, analyse, rapport de recherche (2022-2030)

Analyse de la taille et des prévisions du marché du diagnostic des maladies infectieuses (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance par produit (kits et réactifs, instruments, logiciels et services), technologie (biocapteurs, immunodiagnostic, techniques de diagnostic moléculaire, biologie clinique, etc.), type d'application (tests de laboratoire et tests au point de service), type de test (tests humains et tests vétérinaires), utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques, instituts de recherche, établissements de soins à domicile, etc.) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique)

- Statut : Publié

- Code du rapport : TIPHE100001430

- Catégorie : Sciences de la vie

- Nombre de pages : 280

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

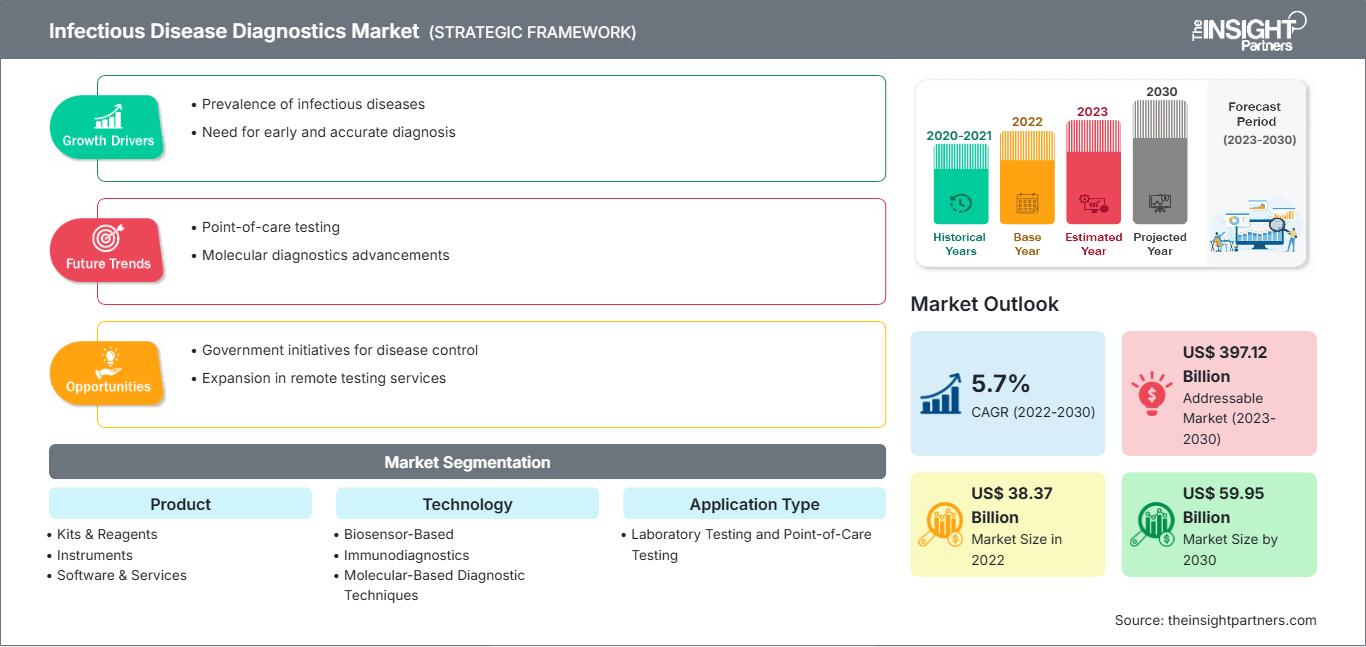

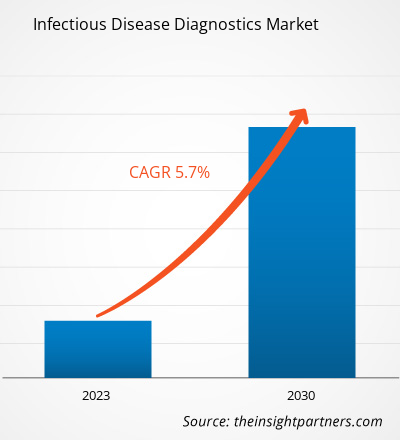

[Rapport de recherche] Le marché du diagnostic des maladies infectieuses devrait passer de 38 366,38 millions de dollars américains en 2022 à 59 954,22 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 5,7 % de 2022 à 2030.

Analyses du marché et point de vue des analystes :

Le marché du diagnostic des maladies infectieuses est en pleine expansion avec l'augmentation des cas de maladies infectieuses et l'augmentation des lancements et des approbations de produits grâce au développement de produits technologiquement avancés. En mai 2022, BD a lancé sa plateforme de diagnostic moléculaire des maladies infectieuses entièrement automatisée et à haut débit, l'instrument BD COR MX, aux États-Unis. Cet instrument automatise et intègre l'ensemble du flux de travail du laboratoire moléculaire, du traitement des échantillons au résultat du test de diagnostic pour les grands laboratoires à haut débit. Le système BD COR élimine le tri des échantillons, permettant ainsi au technicien de laboratoire d'interagir le moins possible avec les échantillons, libérant ainsi du temps pour d'autres processus critiques. Face à l'augmentation des cas de maladies infectieuses et à la pénurie de capacités de laboratoire et de réactifs de tests moléculaires, certains fabricants de tests de diagnostic proposent des appareils rapides et faciles à utiliser pour faciliter les tests hors laboratoire.

Moteurs de croissance et défis :

Les maladies infectieuses vétérinaires ont un impact négatif sur la santé des animaux domestiques, du bétail et de la faune sauvage. L'élevage intensif crée des conditions propices à l'émergence et à l'amplification d'épidémies en raison de la proximité génétique et physique des milliards d'animaux, souvent en mauvaise santé, élevés chaque année en intérieur. De plus, l'élevage contribue à la propagation d'infections provenant d'animaux sauvages en raison de la déforestation causée par l'expansion de l'utilisation des terres agricoles.

Les technologies de diagnostic capables de détecter les maladies animales infectieuses émergentes à un stade précoce sont essentielles pour réduire les pertes économiques associées à l'apparition de ces maladies. La réaction en chaîne par polymérase (PCR) reste le test moléculaire le plus utilisé au monde pour détecter les agents pathogènes animaux. Ce type de méthode de diagnostic est simple d'utilisation, économique, sensible et spécifique, et permet une détection à haut volume.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic des maladies infectieuses: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Bien que les méthodes virologiques conventionnelles soient incroyablement fiables, elles sont longues et exigeantes en main-d'œuvre. Le flux latéral et le dosage immuno-enzymatique (EIA) peuvent être utilisés pour une détection rapide. Le dosage immuno-enzymatique multiplexé (Lumiex) est une technique quantitative à haut débit basée sur des billes fluorescentes utilisée pour la détection simultanée de plusieurs anticorps spécifiques de différentes maladies infectieuses dans une seule réaction, ce qui permet d'obtenir des résultats plus rapides, plus économiques et plus précis que l'ELISA conventionnel. De plus, la puce à protéines basée sur la résonance plasmonique de surface (SPR) semble être un outil rapide et précieux pour le sérodiagnostic de l'infection ou le titrage des anticorps. Des anticorps recombinants peuvent également être produits dans des systèmes hétérologues grâce à la technologie de l'ADNr et utilisés pour le développement de tests diagnostiques.

Les diagnostics au point de service (POCD) sont des dispositifs de diagnostic simples, rapides et portables qui permettent de détecter l'état de la maladie sur le terrain. Ces dernières années, la PCR en temps réel (qPCR) a été transformée en plateforme POCD. Ces plateformes entièrement automatisées combinent l'extraction d'acides nucléiques, le cyclage thermique et la communication des résultats sur site. Par exemple, MiniLab d'Enigma Diagnostics est une plateforme de diagnostic moléculaire de 10 à 35 kg, transportable sur le terrain et utilisée pour la validation des virus de la peste porcine africaine, de la peste porcine classique, de la grippe aviaire et de la fièvre aphteuse à des fins de recherche. Les kits de détection genesig de Primerdesign Ltd, au Royaume-Uni, fournissent des kits de dosage qPCR lyophilisés pour le diagnostic de 62 agents pathogènes bovins, 42 équins, 47 porcins, 60 aviaires, 40 canins et 26 félins à des fins de recherche. De même, Boster propose les kits qPCR Bosterbio permettant de détecter jusqu'à 48 échantillons individuels ou groupés. Français Il est utilisé pour le profilage de l'expression génétique, la quantification de l'ADN cible, la détection microbienne, la détermination de la charge virale ou bactérienne des agents pathogènes et l'évaluation des performances des paires d'amorces pour la qPCR basée sur des sondes.

Ainsi, les méthodes de diagnostic telles que la PCR et la qPCR pour diagnostiquer les infections bactériennes, virales, fongiques et parasitaires chez les animaux alimentent les diagnostics en diagnostic vétérinaire.

Les faibles taux de remboursement de la plupart des tests de diagnostic dissuadent les fabricants de développer de nouveaux tests et de mener des recherches à grande échelle pour soutenir une utilisation généralisée. De plus, le remboursement reste faible s'il existe des données sans résultats attendus pour étayer la rentabilité du nouveau test ou prouver le test existant.

Les difficultés et les inquiétudes concernant le remboursement de tests de diagnostic nouveaux ou coûteux peuvent entraver l'innovation et poser des défis importants au déploiement généralisé des technologies de diagnostic. Aux États-Unis, le remboursement comprend la prise en charge par des tiers payants, le codage des services de santé ou des affections pour déterminer le paiement, et la détermination du niveau de paiement.

Pour les examens ambulatoires avec les codes CPT (Current Procedural Terminology), le Comité consultatif sur la couverture Medicare promeut les Centers for Medicare & Medicaid Services (CMS) concernant la couverture des tests diagnostiques, y compris la détermination des preuves suffisantes et des prestations de santé. Cependant, la plupart des décisions de remboursement Medicare sont prises au niveau local et non national. La couverture des tests diagnostiques varie selon les régions. De plus, l'absence de normes pour déterminer la couverture peut compliquer le développement et la disponibilité d'un nouveau produit diagnostique.

Dans certains cas, le remboursement ne couvre pas le coût du test, ce qui limite la capacité des laboratoires à le proposer et réduit sa disponibilité et son utilisation. Dans d'autres cas, le tarif peut être élevé, mais peut représenter un coût considérable pour le patient, ce qui empêche les médecins de prescrire le test systématiquement. La conformité et la facturation restent des défis pour les laboratoires cliniques et limitent la disponibilité des tests. Ainsi, le scénario de remboursement inadéquat freine la croissance du marché du diagnostic des maladies infectieuses.

Segmentation et portée du rapport :

Le marché du diagnostic des maladies infectieuses, par produit, est segmenté en kits et réactifs, instruments et logiciels et services. Le marché du diagnostic des maladies infectieuses, par technologie, est segmenté en biocapteurs, immunodiagnostic, diagnostic moléculaire, biologie clinique, etc. Le marché du segment de l'immunodiagnostic est lui-même segmenté en dosage immuno-enzymatique, analyse par Western blot et dosage par immunofluorescence. Le marché du segment des techniques de diagnostic moléculaire est lui-même segmenté en réaction en chaîne par polymérase, hybridation in situ, technologie d'amplification isotherme des acides nucléiques, séquençage de nouvelle génération, puces à ADN, etc. Le marché du diagnostic des maladies infectieuses, par type d'application, est divisé en tests au point de service et tests en laboratoire. Le marché du diagnostic des maladies infectieuses, par type de test, est divisé en tests humains et tests vétérinaires. Le marché du segment des tests humains est lui-même segmenté en VIH, hépatites, infections nosocomiales, VPH, tuberculose, grippe, etc. Le marché du diagnostic des maladies infectieuses, par utilisateur final, est segmenté en laboratoires de diagnostic, hôpitaux et cliniques, instituts de recherche, établissements de soins à domicile, etc. Sur le plan géographique, le marché du diagnostic des maladies infectieuses est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), et Afrique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du diagnostic des maladies infectieuses, par produit, est segmenté en kits et réactifs, instruments et logiciels et services. En 2022, le segment des kits et réactifs détenait la plus grande part de marché. Cependant, le marché du segment des logiciels et services devrait connaître la croissance la plus rapide entre 2022 et 2030. Le segment des kits et réactifs est en croissance grâce à la présence d'un grand nombre de fabricants tels qu'Abbott, F. Hoffmann-La Roche Ltd et Bio-Rad Laboratories, Inc. De plus, en réponse à l'augmentation des cas de maladies infectieuses telles que les infections nosocomiales, la grippe et le VIH, et aux pénuries de capacités et de réactifs de tests moléculaires en laboratoire, de nombreux fabricants de tests de diagnostic ont développé et commencé à vendre des appareils rapides et faciles à utiliser pour faciliter les tests en dehors des laboratoires. De plus, les kits et réactifs sont fréquemment utilisés dans divers processus de recherche, et le nombre de lancements de produits est en constante augmentation. Par exemple, en juillet 2021, Cepheid a annoncé avoir reçu l'autorisation CE-IVD pour Xpert HIV-1 Viral Load XC et Xpert HIV-1 Qual XC, des tests de nouvelle génération à couverture étendue (XC) pour le dépistage du VIH. Xpert HIV-1 Viral Load XC fournit une seconde cible pour la détection du VIH-1, offrant une couverture étendue des souches, améliorant ainsi les performances et réduisant le risque de faux négatifs dus à des mutations ou des délétions génétiques. Par conséquent, grâce à la présence de divers acteurs du marché proposant de multiples réactifs et kits, et à l'essor des avancées technologiques, ce segment devrait connaître une croissance au cours de la période de prévision. Le segment des logiciels et services devrait connaître une croissance dans les années à venir grâce à des facteurs tels que les avancées technologiques et l'adoption de nouveaux logiciels visant à réduire la charge des maladies infectieuses. De nombreuses entreprises lancent des logiciels pour analyser l'incidence croissante des maladies infectieuses, prédire les tendances au fil du temps et les situations d'épidémie, et évaluer l'efficacité des mesures de confinement. Par conséquent, plusieurs modèles statistiques ont été établis, principalement basés sur le modèle SEIR (sensible-exposé-infecté-rétabli ou éliminé). De plus, inspiré par les efforts multidisciplinaires et collaboratifs de la communauté scientifique, l'Institute for Disease Modeling a développé des outils de modélisation issus d'une collaboration étroite entre les membres des équipes de recherche et de développement logiciel. Ces outils fournissent des moyens quantitatifs et analytiques pour représenter la transmission des maladies infectieuses à l'aide d'un modèle. Les outils logiciels de l'IDM sont partagés librement et ouvertement avec la communauté scientifique afin d'accélérer les efforts d'éradication des maladies grâce à la modélisation informatique. Ainsi, de telles initiatives prises par les principaux acteurs devraient également stimuler la croissance du segment dans les années à venir.

Analyse régionale :

Sur le plan géographique, le marché du diagnostic des maladies infectieuses est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le principal contributeur à la croissance du marché mondial du diagnostic des maladies infectieuses. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur ce marché entre 2022 et 2030. La croissance du marché du diagnostic des maladies infectieuses aux États-Unis est principalement tirée par la prévalence croissante des maladies infectieuses, l'augmentation de la population âgée et le nombre croissant de lancements de produits par les principaux acteurs. Le vieillissement est un facteur de risque majeur pour les maladies infectieuses, car les personnes de plus de 60 ans ont généralement une immunité compromise. Selon une étude publiée par le Population Reference Bureau en 2020, la population américaine âgée de 65 ans et plus était de 55 millions en 2020, et ce nombre devrait atteindre 95 millions d'ici 2060. Les organismes de réglementation américains imposent des politiques favorables au développement de produits de diagnostic et de traitement au point de service (POC) pour le diagnostic et le traitement de diverses indications. En mars 2021, la Food and Drug Administration (FDA) américaine a autorisé l'utilisation du test Binx Health IO CT/NG pour les cliniques de proximité, les services de soins d'urgence et les établissements de soins ambulatoires. Il s'agit du premier test de dépistage sur le lieu de soins (POC) pour le diagnostic des infections à Chlamydia et à Gonorrhée. En mai 2022, Becton Dickinson and Company (BD), l'une des principales entreprises mondiales de technologie médicale, a annoncé le lancement de sa nouvelle plateforme de diagnostic moléculaire à haut débit, entièrement automatisée, pour les maladies infectieuses, destinée au marché américain. Le nouvel instrument BD COR MX a été lancé comme option d'instrument d'analyse pour la plateforme BD COR, avec l'autorisation 510(k) de la FDA. Le test moléculaire BD CTGCTV2, premier test disponible sur le nouveau système, est un test unique qui détecte les trois infections sexuellement transmissibles (IST) non virales les plus répandues : Neisseria gonorrhoeae (GC), Chlamydia trachomatis (CT) et Trichomonas vaginalis (TV).

Aperçu régional du marché du diagnostic des maladies infectieuses

Les tendances régionales et les facteurs influençant le marché du diagnostic des maladies infectieuses tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic des maladies infectieuses en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du diagnostic des maladies infectieuses

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 38.37 Billion |

| Taille du marché par 2030 | US$ 59.95 Billion |

| TCAC mondial (2022 - 2030) | 5.7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produits

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic des maladies infectieuses : comprendre son impact sur la dynamique des entreprises

Le marché du diagnostic des maladies infectieuses connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic des maladies infectieuses Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires