Tendenze, domanda e crescita del mercato dei software e servizi aziendali entro il 2034

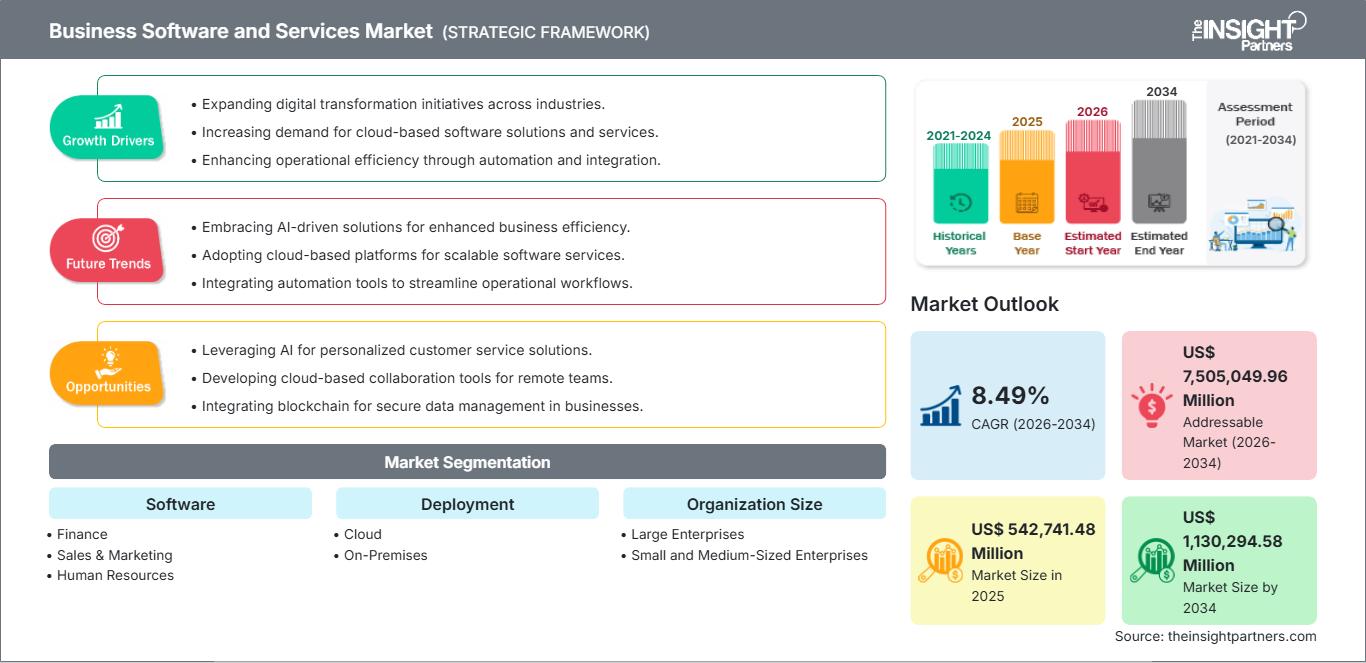

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei software e servizi aziendali (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per software (finanza, vendite e marketing, risorse umane, catena di approvvigionamento, altri); implementazione (cloud, on-premise); dimensione dell'organizzazione (grandi imprese, piccole e medie imprese); settore (BFSI, sanità, IT e telecomunicazioni, manifatturiero, vendita al dettaglio, trasporti, altri); e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00025078

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

Si prevede che il mercato dei software e servizi aziendali raggiungerà un valore di 1.130.294,58 milioni di dollari entro il 2034, rispetto ai 542.741,48 milioni di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) dell'8,49% nel periodo di previsione 2026-2034.

Analisi di mercato dei software e dei servizi aziendali

Il mercato dei software e dei servizi aziendali ha registrato una crescita significativa negli ultimi anni, trainata dai progressi tecnologici, dalla crescente implementazione di software e sistemi nelle operazioni aziendali e dall'accelerazione della trasformazione digitale delle imprese. Si prevede che il rapido aumento del volume dei dati aziendali e la crescente automazione delle operazioni in settori come la vendita al dettaglio, la produzione, la sanità e i trasporti stimoleranno la domanda di software e servizi aziendali. Inoltre, gli sviluppi tecnologici e i cambiamenti nel cloud computing offrono interessanti opportunità di crescita per il mercato. L'emergere dell'intelligenza artificiale e dell'apprendimento automatico si sta affermando come un trend significativo per la crescita del mercato dei software e dei servizi aziendali.

Panoramica del mercato dei software e dei servizi aziendali

Il software gestionale si riferisce a soluzioni digitali che aiutano le organizzazioni a svolgere diverse attività in modo più efficace, sicuro ed efficiente. Queste attività possono includere la gestione delle relazioni con i clienti, il coordinamento dei progetti e la gestione della contabilità e delle buste paga. L'approccio migliore per automatizzare molte attività aziendali è il software gestionale. Esso semplifica tutte le attività, soprattutto quelle ripetitive, per aumentare la redditività e la produttività. Le imprese, siano esse piccole attività locali o multinazionali, dipendono dalle soluzioni software per rimanere competitive, precise, efficienti e sicure. Poiché il software gestionale elimina la necessità di inserimento manuale dei dati, è essenziale sia per le grandi che per le piccole imprese. I programmi software riducono i costi associati agli errori umani. Sicurezza dei dati, esperienza utente, semplicità di integrazione, comunicazione, un'interfaccia utente intuitiva e facilità di aggiornamento sono tra le caratteristiche essenziali del software gestionale. Nell'era digitale odierna, le aziende utilizzano il software gestionale per semplificare le operazioni e ottenere un vantaggio competitivo.

Punti salienti della ricerca di mercato

- Nel 2025 il mercato globale dei software e dei servizi aziendali aveva un valore di 542.741,48 milioni di dollari.

- Si prevede che il valore annuo del mercato raggiungerà 1.130.294,58 milioni di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 7.505.049,96 milioni di dollari USA.

- Si prevede che il mercato registrerà un CAGR dell'8,49% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, supportato da iniziative di trasformazione digitale in espansione in tutti i settori, crescente domanda di soluzioni e servizi software basati sul cloud, miglioramento dell'efficienza operativa attraverso l'automazione e l'integrazione, nonché dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come lo sfruttamento dell'IA per soluzioni di assistenza clienti personalizzate, lo sviluppo di strumenti di collaborazione basati sul cloud per team remoti e l'integrazione della blockchain per una gestione sicura dei dati nelle aziende, dovrebbero influenzare le dinamiche di mercato e il mercato potenziale.

- Il rapporto delinea i profili dei partecipanti al settore, tra cui Acumatica, Inc., Deltek, Inc., Epicor Software Corporation, IBM Corporation, Infor, NetSuite Inc., Microsoft Corporation, SAP SE, Oracle Corporation, Wipro, analizzando al contempo le strategie competitive e gli sviluppi dell'innovazione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei software e servizi aziendali: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei software e servizi aziendali

La maggiore implementazione di software e servizi aziendali favorirà la crescita del mercato.

L'adozione di software è fondamentale per qualsiasi organizzazione per una serie di motivi. Le aziende possono implementare processi aziendali adeguati utilizzando strumenti di adozione software, come ad esempio la convalida guidata dei campi di flusso. I software aziendali consentono l'automazione dei flussi di lavoro, riducendo il rischio di errori umani e garantendo la costante conformità alle linee guida e alle normative stabilite. Grazie ai software aziendali, le organizzazioni possono creare tracce di audit chiare, monitorare le attività in tempo reale e generare report di conformità accurati e tempestivi, semplificando la gestione della conformità e migliorando la trasparenza e la responsabilità in tutta l'azienda. Pertanto, diverse aziende operanti in svariati settori verticali come quello bancario e finanziario, della vendita al dettaglio, della produzione, della sanità e altri ancora, si stanno rivolgendo sempre più a software e servizi aziendali. Ad esempio, secondo i dati di Productiv, un'azienda media possiede circa 364 applicazioni SaaS.

Analogamente, secondo un recente rapporto sulle tendenze di adozione digitale, le aziende hanno speso 195 miliardi di dollari in prodotti SaaS nel 2023. Secondo un blog di Apty, il 70% delle organizzazioni utilizzerà piattaforme di adozione digitale entro il 2031. Pertanto, la crescente implementazione di software e servizi aziendali stimola la crescita del mercato del software e dei servizi aziendali.

L'ascesa della trasformazione digitale aziendale: un'opportunità nel mercato dei software e dei servizi per le imprese.

Le organizzazioni faticano a competere in un mercato dinamico e in rapida evoluzione. Pertanto, attraverso la trasformazione digitale, le aziende cercano di aumentare il proprio vantaggio competitivo, migliorare le prestazioni e raggiungere la crescita. La trasformazione digitale è diventata un nuovo modello per molte organizzazioni per ottenere vantaggi competitivi nell'intensa e dinamica competizione di mercato. Il software gestionale contribuisce a trasformare l'azienda nell'ambito della trasformazione digitale. Il software gestionale può supportare, aggiungere valore e migliorare le operazioni aziendali attraverso tecnologie avanzate. Il software gestionale è al centro della trasformazione digitale. Fornisce una piattaforma unificata per integrare operazioni e processi nelle attività aziendali. Il software gestionale è essenziale per il processo di trasformazione digitale poiché le soluzioni software aziendali automatizzano tutte le procedure, tra cui risorse umane, analisi dei dati, controllo delle scorte e gestione finanziaria. Pertanto, la crescente trasformazione digitale delle imprese guida la crescita del mercato del software e dei servizi aziendali.

Analisi di segmentazione del mercato dei software e servizi aziendali

I segmenti chiave che hanno contribuito alla definizione dell'analisi di mercato del software e dei servizi aziendali sono il software, l'implementazione, le dimensioni dell'organizzazione e il settore industriale.

- In base al software, il mercato dei software e dei servizi aziendali è segmentato in finanza, vendite e marketing, risorse umane, catena di approvvigionamento e altri settori.

- In base alla modalità di implementazione, il mercato dei software e dei servizi aziendali è segmentato in cloud e on-premise.

- In base alle dimensioni dell'organizzazione, il mercato dei software e dei servizi aziendali è segmentato in grandi imprese e piccole e medie imprese.

- In base al settore, il mercato dei software e dei servizi aziendali è segmentato in servizi finanziari e assicurativi (BFSI), sanità, IT e telecomunicazioni, industria manifatturiera, vendita al dettaglio, trasporti e altri.

Analisi della quota di mercato dei software e servizi aziendali per area geografica

- Il mercato dei software e dei servizi aziendali è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America.

- Il Nord America detiene una delle maggiori quote di mercato globali nel settore dei software e servizi aziendali. L'elevato tasso di adozione tecnologica in diversi settori nella regione nordamericana ha alimentato la crescita del mercato dei software e servizi aziendali. Fattori come la crescente adozione di strumenti digitali e gli ingenti investimenti tecnologici da parte degli enti governativi dovrebbero trainare la crescita del mercato nordamericano dei software e servizi aziendali. Inoltre, la forte enfasi sulla ricerca e sviluppo nelle economie sviluppate di Stati Uniti e Canada sta spingendo gli operatori nordamericani a immettere sul mercato soluzioni tecnologicamente avanzate. A ciò si aggiunge la presenza, negli Stati Uniti, di un gran numero di aziende operanti nel mercato dei software e servizi aziendali, sempre più concentrate sullo sviluppo di soluzioni innovative. Tra i principali attori del mercato figurano Microsoft, Oracle, Cisco, IBM e Infor. Tutti questi fattori contribuiscono alla crescita del mercato dei software e servizi aziendali nella regione.

Ambito del rapporto sul mercato dei software e servizi aziendali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 542.741,48 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 1.130.294,58 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 8,49% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Tramite software

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei software e servizi aziendali: comprenderne l'impatto sulle dinamiche di business.

Il mercato dei software e dei servizi aziendali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dai prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Notizie e ultimi sviluppi del mercato dei software e servizi aziendali

Il mercato dei software e dei servizi aziendali viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei software e dei servizi aziendali:

- Nel settembre 2023, Gati Limited, società del gruppo Allcargo, ha annunciato una partnership con Tech Mahindra per lo sviluppo di Gati Enterprise Management System (GEMS) 2.0. Il sistema software operativo principale di Gati, GEMS 2.0, mira a offrire un'esperienza cliente migliorata e un'interfaccia moderna e tecnologicamente avanzata, aumentando al contempo l'efficienza e riducendo i costi. (Fonte: Gati Limited, Comunicato stampa)

Nel maggio 2023, Wipro ha annunciato una partnership quinquennale con ServiceNow per investire e lanciare sul mercato nuove offerte che consentiranno ai clienti di guidare la trasformazione aziendale, superare le sfide e generare maggiore valore. Nell'ambito della partnership, Wipro e ServiceNow forniranno congiuntamente ai clienti servizi di consulenza sui processi, implementazione, configurazione e gestione. La partnership coprirà tutte le aree geografiche del mondo e si concentrerà inizialmente su quattro settori chiave: servizi finanziari, sanità, industria manifatturiera ed energia e servizi di pubblica utilità. (Fonte: Wipro, comunicato stampa)

- Nel luglio 2023, ESCRIBA AG, fornitore innovativo di software e soluzioni di digitalizzazione, ha annunciato l'ampliamento della sua partnership strategica con Software AG. Nell'ambito di tale accordo, ESCRIBA ha sviluppato potenti applicazioni aziendali basate su AgileApps di Software AG, che le consentono di accelerare lo sviluppo di nuove funzionalità, come la gestione dei dati, la gestione dei casi e la generazione e gestione dei documenti.

(Fonte: ESCRIBA AG, Comunicato stampa)

Copertura e risultati del rapporto sul mercato dei software e servizi aziendali.

Il rapporto "Dimensioni e previsioni del mercato dei software e servizi aziendali (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le aree indicate di seguito:

- Dimensioni e previsioni del mercato dei software e servizi aziendali a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Dinamiche del mercato dei software e dei servizi aziendali, quali fattori trainanti, vincoli e opportunità chiave.

- Tendenze del mercato dei software e dei servizi aziendali

- Analisi dettagliata PEST/Cinque forze di Porter e SWOT

- Analisi del mercato globale e regionale, con particolare attenzione alle principali tendenze, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama competitivo del mercato dei software e servizi aziendali, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei software e dei servizi aziendali

Ottieni un campione gratuito per - Mercato dei software e dei servizi aziendali