Analisi e previsioni del mercato della terapia digitale per dimensione, quota, crescita, tendenze 2028

Dimensioni e previsioni del mercato della terapia digitale fino al 2028 - Impatto del COVID-19 e analisi globale per applicazione [(diabete, malattie cardiovascolari, malattie del sistema nervoso centrale (SNC), malattie respiratorie, cessazione del fumo, malattie muscoloscheletriche e altre] e canale di distribuzione (pazienti, fornitori, pagatori e datori di lavoro)

- Stato : Edito

- Codice del report : TIPHC00002236

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 181

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

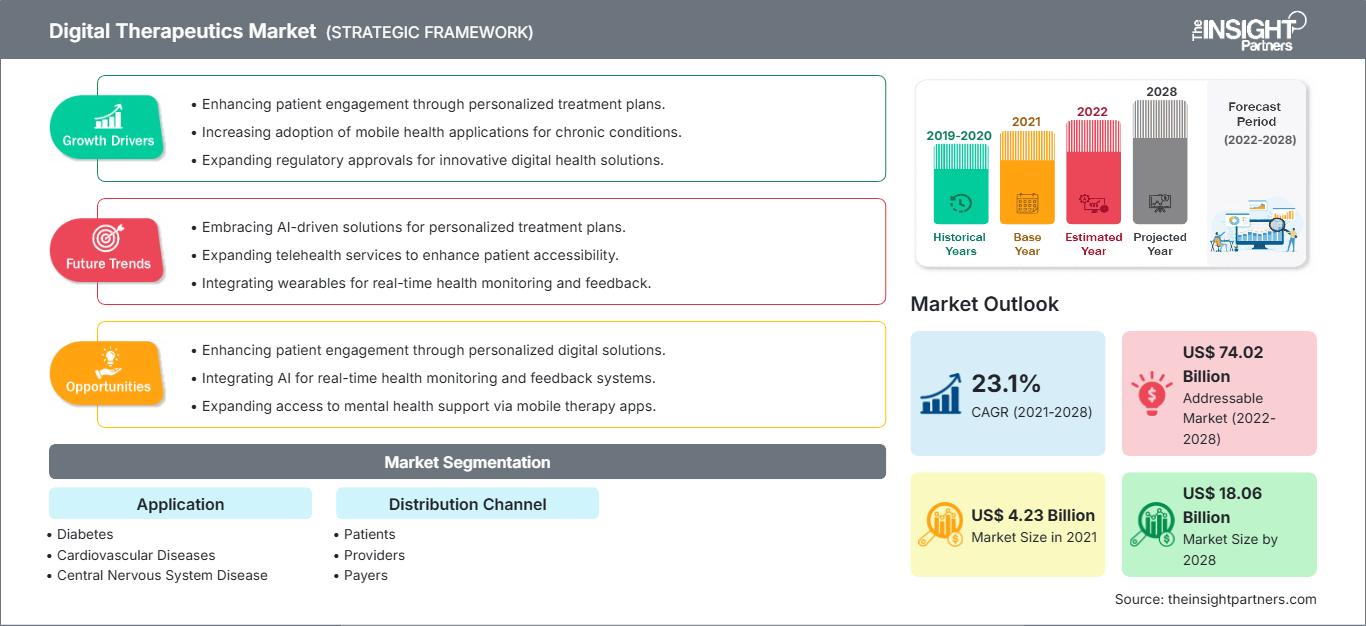

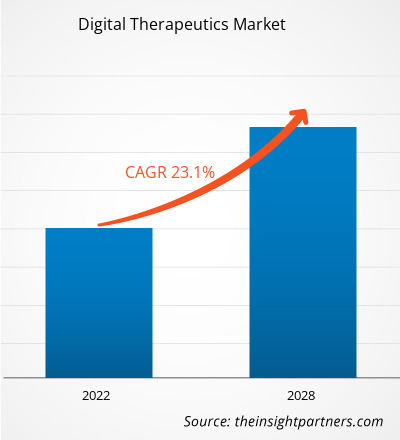

[Rapporto di ricerca]Il mercato delle terapie digitali è stato valutato a 4.226,94 milioni di dollari nel 2021 e si prevede che raggiungerà i 18.061,79 milioni di dollari entro il 2028; si stima che registrerà un CAGR del 23,1% dal 2022 al 2028.

Punto di vista dell'analista

È probabile che il mercato sia trainato dalla crescente diffusione degli smartphone nei paesi sviluppati ed emergenti, dall'economicità della tecnologia sanitaria digitale per operatori e pazienti e dalla crescente domanda di sistemi sanitari integrati e trattamenti incentrati sul paziente. Secondo Kepios, ad aprile 2021 ci saranno 4,27 miliardi di utenti Internet in tutto il mondo, pari a oltre il 60% della popolazione mondiale. Con l'aumento di questo numero, si prevede un miglioramento della consapevolezza in materia di monitoraggio intelligente della salute. I consumatori nelle economie sviluppate stanno diventando sempre più consapevoli dei dispositivi medici innovativi per il trattamento di disturbi medici. Secondo l'Organizzazione per la Cooperazione e lo Sviluppo Economico, la spesa sanitaria in percentuale del PIL è aumentata significativamente nel 2020, con il peggioramento della situazione economica in diversi paesi dell'OCSE e l'aumento della spesa sanitaria. Di conseguenza, la preferenza si è spostata verso servizi medici avanzati, inclusa la crescente domanda di dispositivi terapeutici avanzati. L'accettazione dei prodotti è un altro aspetto che guida l'espansione del mercato.

Panoramica del mercato

Le terapie digitali forniscono ai pazienti soluzioni terapeutiche basate sull'evidenza, incentrate sul trattamento delle malattie con programmi e gestione tramite software di alta qualità. Le terapie digitali hanno compiuto progressi negli ultimi anni, sfruttando la tecnologia per integrare o potenzialmente sostituire la terapia clinica tradizionale. Vengono utilizzate in modo indipendente o in combinazione con dispositivi, farmaci o altre terapie per ottimizzare l'assistenza ai pazienti e i risultati sanitari. I fattori chiave che contribuiscono alla crescita del mercato delle terapie digitali sono la crescente prevalenza di malattie croniche, le preoccupazioni relative alla necessità di ridurre i costi sanitari e le partnership e collaborazioni tra le aziende. Tuttavia, la crescita del mercato è ostacolata dalla minaccia informatica e dall'aumento della sicurezza dei dati, che ne limitano le potenziali applicazioni in campo medico.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della terapia digitale: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattore di mercato

La crescente prevalenza di malattie croniche guiderà la crescita del mercato delle terapie digitali

Le malattie croniche, tra cui malattie cardiache, ictus, diabete e obesità, rappresentano la maggior parte dei costi sanitari di qualsiasi paese. Secondo un rapporto dell'Organizzazione Mondiale della Sanità (OMS), 463 milioni di adulti nel mondo soffrivano di diabete nel 2020 e si prevede che il numero salirà a 629 milioni entro il 2045. Asia-Pacifico, Europa, Medio Oriente e Africa registrano un'elevata prevalenza di diabete. La malattia è caratterizzata principalmente da un'inadeguata regolazione dei livelli di glucosio nel sangue dovuta all'incapacità dell'organismo di produrre o utilizzare efficacemente l'ormone insulina e non esiste una cura specifica. Secondo l'IDF Diabetes Atlas 2021, pubblicato dall'International Diabetes Federation, nel Nord America si contavano circa 51 milioni di persone affette da diabete entro il 2021 e si prevede che tale numero raggiungerà i 63 milioni entro il 2045. Inoltre, il Sud-est asiatico registra circa il 16,8% della popolazione mondiale di diabetici. Entro il 2035, si prevede che circa 130 milioni di adulti negli Stati Uniti soffriranno di qualche forma di malattia cardiovascolare.

I tassi di obesità stanno aumentando rapidamente nelle economie sviluppate e in via di sviluppo del mondo a causa di stili di vita sedentari e malsani. Secondo i dati pubblicati dall'Organizzazione per la Cooperazione Economica (OCSE) nel 2017, circa il 19,5% della popolazione adulta era obesa nell'area OCSE. Questo tasso è inferiore al 6% in Corea e Giappone e superiore al 30% in Ungheria, Nuova Zelanda, Messico e Stati Uniti. Inoltre, la prevalenza è aumentata rapidamente in Australia, Canada, Cile, Sudafrica e Regno Unito nell'ultimo decennio, con circa il 25% o più di adulti obesi. Si prevede che i livelli di obesità raggiungeranno rispettivamente il 47%, il 39% e il 35% negli Stati Uniti, in Messico e in Inghilterra entro il 2030.

Al fine di migliorare la gestione delle malattie croniche e offrire maggiori opzioni di trattamento ai pazienti, le terapie digitali contribuiscono a fornire soluzioni terapeutiche basate sull'evidenza. Consentono ai pazienti di controllare meglio la propria cura e forniscono potenziali soluzioni per la gestione delle malattie croniche, come il diabete. Pertanto, l'aumento della prevalenza delle malattie croniche sta trainando il mercato delle terapie digitali.

Analisi segmentale

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato delle terapie digitali è segmentato in malattie respiratorie, malattie del sistema nervoso centrale, cessazione del fumo, malattie muscoloscheletriche, malattie cardiovascolari, diabete e altre applicazioni. Nel 2021, il segmento del diabete ha detenuto la maggiore quota di mercato delle terapie digitali e si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato durante il periodo di previsione, a causa della crescente incidenza del diabete in tutto il mondo, dell'elevata prevalenza dell'obesità nei paesi in via di sviluppo e dei rischi e costi economici significativi associati alle malattie correlate all'obesità.

Il diabete è una malattia cronica potenzialmente letale per la quale non esiste una cura specifica. È causato principalmente dall'incapacità dell'organismo di produrre o utilizzare efficacemente l'ormone insulina. Questa incapacità impedisce all'organismo di regolare adeguatamente i livelli di glucosio nel sangue. Esistono due tipi di diabete: il diabete di tipo 1, noto anche come diabete insipido, e il diabete di tipo 2, noto anche come diabete mellito. L'incidenza e la prevalenza del diabete sono in costante aumento in tutto il mondo. Il diabete di tipo 2 è la forma di diabete più diffusa e la sua diffusione è aumentata parallelamente ai cambiamenti culturali e sociali. Nei paesi ad alto reddito, fino al 91% degli adulti affetti da questa malattia soffre di diabete di tipo 2. Secondo l'Atlante 2021 dell'International Diabetes Federation (IDF), circa 537 milioni di persone convivono con il diabete e si prevede che raggiungerà i 643 milioni entro il 2030 in tutto il mondo.

Approfondimenti basati sui canali di distribuzione

In termini di canali di distribuzione, il mercato delle terapie digitali è suddiviso in pazienti, fornitori, pagatori e datori di lavoro. Il segmento dei pazienti ha detenuto la quota di mercato delle terapie digitali più ampia nel 2021. Tuttavia, si prevede che il segmento dei fornitori registrerà il CAGR più elevato durante il periodo di previsione.

Approfondimenti regionali sul mercato della terapia digitale

Le tendenze regionali e i fattori che influenzano il mercato della Terapia Digitale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato della Terapia Digitale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato della terapia digitale

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 4.23 Billion |

| Dimensioni del mercato per 2028 | US$ 18.06 Billion |

| CAGR globale (2021 - 2028) | 23.1% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Applicazione

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della terapia digitale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della terapia digitale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della terapia digitale Panoramica dei principali attori chiave

Analisi regionale

Il Nord America ha detenuto la quota di mercato maggiore per il mercato delle terapie digitali nel 2021 e si prevede che manterrà la propria posizione durante il periodo di previsione. I fattori che favoriscono la crescita del mercato nordamericano includono la crescente necessità di ridurre i costi sanitari, le severe normative sanitarie, la crescente concorrenza nel settore sanitario e le rapide innovazioni tecnologiche. Inoltre, la presenza di grandi aziende sanitarie e il crescente utilizzo delle terapie digitali stanno stimolando l'espansione del mercato in questa regione. In Nord America, gli Stati Uniti registrano la quota di mercato più elevata per le terapie digitali. L'assistenza sanitaria digitale è in forte espansione negli Stati Uniti e diversi fattori, come l'invecchiamento della popolazione, la crescente prevalenza di malattie croniche, i cambiamenti normativi e il passaggio a un'assistenza basata sul valore, stanno supportando questa crescente penetrazione della salute digitale nella vita quotidiana.

Propeller Health, Canary Health Inc., NOOM INC., 2Morrow Inc, Teladoc Health, Welldoc Inc, FITBIT Inc, OMADA Health, Mango Health, Pear Therapeutics Inc e Happify Health sono tra i principali attori che operano nella crescita del mercato globale delle terapie digitali. Diversi altri attori essenziali del mercato sono stati analizzati per una visione olistica del mercato e del suo ecosistema. Il rapporto fornisce approfondimenti di mercato dettagliati, che aiutano i principali attori a definire strategie di crescita. Di seguito sono menzionati alcuni sviluppi:

- A novembre 2021, Pear Therapeutics, Inc. ha annunciato di aver ricevuto la designazione di dispositivo innovativo dalla Food and Drug Administration (FDA) statunitense per il suo candidato prodotto PDT reSET-A, progettato per il trattamento del disturbo da uso di alcol (AUD). reSET-A espande potenzialmente il franchising di Pear nel settore delle dipendenze, includendo prodotti autorizzati dalla FDA per il trattamento del disturbo da uso di sostanze (SUD) e del disturbo da uso di oppioidi (OUD).

- A settembre 2020, Welldoc ha annunciato di aver ricevuto la sua nona autorizzazione 510(k) dalla Food and Drug Administration (FDA) per la sua pluripremiata piattaforma per il diabete, BlueStar. La nuova approvazione estende il supporto al dosaggio di insulina alla maggior parte dei tipi di insulina, tra cui la titolazione di insulina in bolo e premiscelata per il diabete di tipo 2.

- A maggio 2021, Teladoc Health, Inc. ha annunciato il lancio di myStrength Complete, un servizio integrato di salute mentale che fornisce assistenza personalizzata e mirata ai consumatori in un'unica esperienza completa.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative