Análisis y pronóstico del mercado de terapéutica digital por tamaño, participación, crecimiento y tendencias para 2028

Análisis y pronósticos del mercado de terapéutica digital por tamaño, participación, crecimiento y tendencias para 2028

- Estado : Publicada

- Código de informe : TIPHC00002236

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 181

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

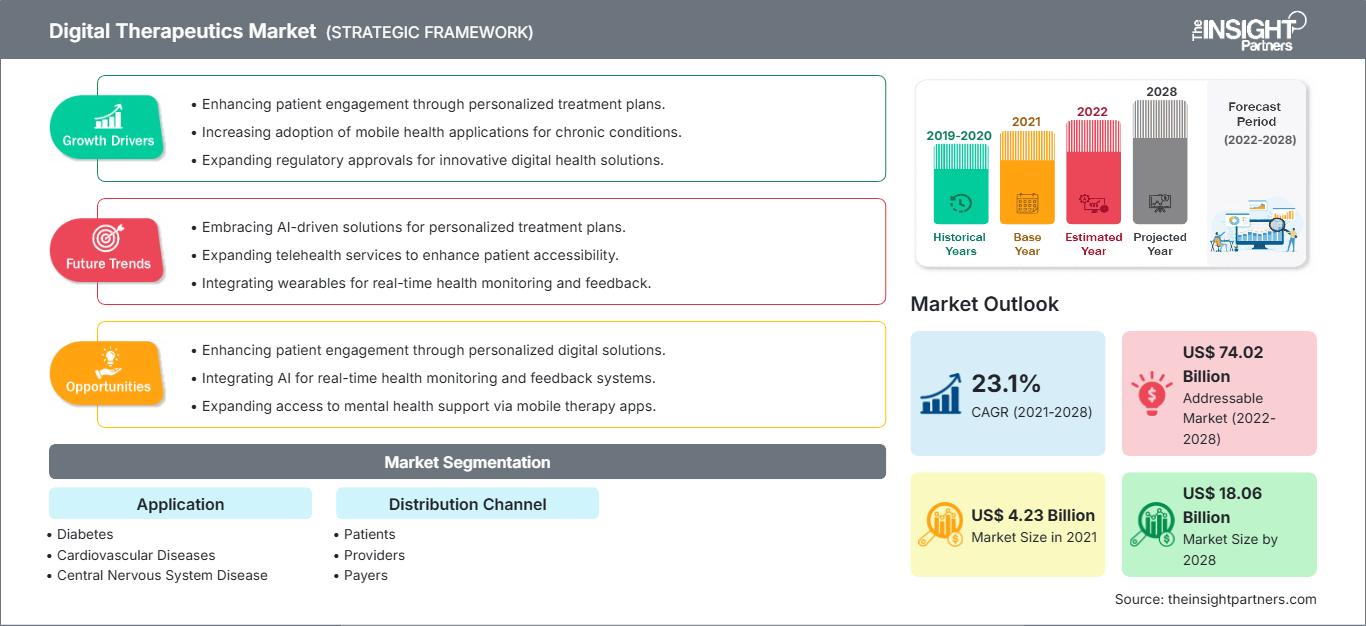

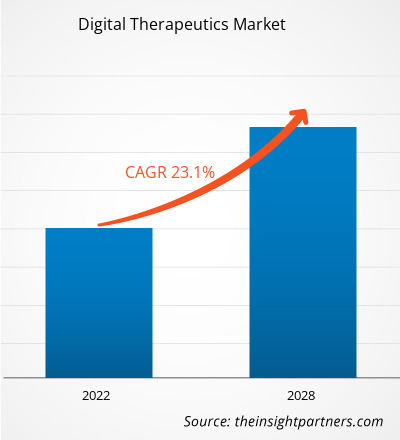

[Informe de investigación] El tamaño del mercado de terapias digitales se valoró en 4.226,94 millones de dólares estadounidenses en 2021 y se prevé que alcance los 18.061,79 millones de dólares estadounidenses en 2028; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 23,1% entre 2022 y 2028.

Punto de vista del analista

Es probable que el mercado se vea impulsado por la creciente penetración de los teléfonos inteligentes en los países desarrollados y emergentes, la rentabilidad de la tecnología de salud digital para proveedores y pacientes, y la creciente demanda de sistemas de salud integrados y tratamientos centrados en el paciente. Según Kepios, en abril de 2021 habría 4270 millones de usuarios de internet en todo el mundo, lo que representa más del 60 % de la población mundial. A medida que aumenta esta cifra, se espera que mejore el conocimiento sobre el seguimiento inteligente de la salud. Los consumidores de las economías desarrolladas están cada vez más familiarizados con los productos médicos innovadores para el tratamiento de trastornos médicos. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el gasto en salud como porcentaje del PIB aumentó significativamente en 2020, debido al empeoramiento de la situación económica en varios países de la OCDE y al incremento del gasto en salud. En consecuencia, la preferencia se ha desplazado hacia los servicios médicos avanzados, incluida la mayor demanda de dispositivos terapéuticos avanzados. La aceptación del producto es otro factor que impulsa la expansión del mercado.

Panorama del mercado

Las terapias digitales ofrecen intervenciones terapéuticas basadas en la evidencia, centradas en el tratamiento de enfermedades mediante programas y la gestión con software de alta calidad. Estas terapias han experimentado avances en los últimos años, aprovechando la tecnología para complementar o incluso reemplazar la terapia clínica tradicional. Se utilizan de forma independiente o en combinación con dispositivos, medicamentos u otras terapias para optimizar la atención al paciente y los resultados de salud. Los factores clave que impulsan el crecimiento del mercado de las terapias digitales son la creciente prevalencia de enfermedades crónicas, la necesidad de reducir los costos sanitarios y las alianzas y colaboraciones entre empresas. Sin embargo, el crecimiento del mercado se ve obstaculizado por la amenaza cibernética y el aumento de la seguridad de los datos, lo que limita sus posibles aplicaciones en el ámbito médico.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de terapias digitales: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Impulsor del mercado

El aumento de la prevalencia de enfermedades crónicas impulsará el crecimiento del mercado de terapias digitales.

Las enfermedades crónicas, como las cardiopatías, los accidentes cerebrovasculares, la diabetes y la obesidad, representan la mayor parte del gasto sanitario de cualquier país. Según un informe de la Organización Mundial de la Salud (OMS), en 2020 había 463 millones de adultos con diabetes en el mundo, y se prevé que esta cifra aumente a 629 millones para 2045. Asia Pacífico, Europa, Oriente Medio y África presentan una alta prevalencia de diabetes. Esta enfermedad se caracteriza principalmente por la regulación inadecuada de los niveles de glucosa en sangre debido a la incapacidad del organismo para producir o utilizar eficazmente la insulina, y no tiene cura específica. Según el Atlas de la Diabetes 2021 de la Federación Internacional de Diabetes (IDF), en Norteamérica se registraron aproximadamente 51 millones de personas con diabetes en 2021, y se prevé que esta cifra alcance los 63 millones para 2045. Además, el sudeste asiático concentra aproximadamente el 16,8 % de la población mundial con diabetes. Para 2035, se estima que unos 130 millones de adultos en Estados Unidos padecerán algún tipo de enfermedad cardiovascular.

Las tasas de obesidad están aumentando rápidamente en las economías desarrolladas y en desarrollo del mundo debido a los estilos de vida sedentarios y poco saludables. Según datos publicados por la Organización para la Cooperación y la Cooperación Económica (OCDE) en 2017, aproximadamente el 19,5 % de la población adulta en los países de la OCDE era obesa. Esta tasa es inferior al 6 % en Corea del Sur y Japón, y superior al 30 % en Hungría, Nueva Zelanda, México y Estados Unidos. Además, la prevalencia ha aumentado rápidamente en Australia, Canadá, Chile, Sudáfrica y el Reino Unido en la última década, con aproximadamente un 25 % o más de adultos obesos. Se prevé que los niveles de obesidad alcancen aproximadamente el 47 %, el 39 % y el 35 % en Estados Unidos, México e Inglaterra, respectivamente, para 2030.

Para mejorar el manejo de las enfermedades crónicas y ofrecer más opciones de tratamiento a los pacientes, las terapias digitales ayudan a proporcionar soluciones terapéuticas basadas en la evidencia. Permiten a los pacientes un mayor control de su atención y ofrecen posibles soluciones para el manejo de enfermedades crónicas, como la diabetes. Por lo tanto, el aumento de la prevalencia de las enfermedades crónicas está impulsando el mercado de las terapias digitales.

Análisis segmentario

Información basada en aplicaciones

Según su aplicación, el mercado de terapias digitales se segmenta en enfermedades respiratorias, enfermedades del sistema nervioso central, abandono del tabaquismo, enfermedades musculoesqueléticas, enfermedades cardiovasculares, diabetes y otras aplicaciones. En 2021, el segmento de diabetes ostentó la mayor cuota de mercado de terapias digitales y se prevé que registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, debido al aumento de la incidencia de diabetes en todo el mundo, la alta prevalencia de obesidad en los países en desarrollo y los importantes riesgos y costos económicos asociados a las enfermedades relacionadas con la obesidad.

La diabetes es una enfermedad crónica potencialmente mortal que no tiene cura específica. Se debe principalmente a la incapacidad del cuerpo para producir o utilizar eficazmente la hormona insulina. Esta incapacidad impide que el cuerpo regule adecuadamente los niveles de glucosa en sangre. Existen dos tipos de diabetes: la diabetes tipo 1, también conocida como diabetes insípida, y la diabetes tipo 2, también denominada diabetes mellitus. La incidencia y la prevalencia de la diabetes están aumentando constantemente en todo el mundo. La diabetes tipo 2 es la forma más común de diabetes y su incidencia ha aumentado paralelamente a los cambios culturales y sociales. En los países de altos ingresos, hasta el 91 % de los adultos con la enfermedad padecen diabetes tipo 2. Según el Atlas 2021 de la Federación Internacional de Diabetes (FID), aproximadamente 537 millones de personas viven con diabetes y se espera que esta cifra alcance los 643 millones para 2030 en todo el mundo.

Información basada en el canal de distribución

En cuanto al canal de distribución, el mercado de terapias digitales se divide en pacientes, proveedores, aseguradoras y empleadores. El segmento de pacientes ostentó la mayor cuota de mercado en 2021. Sin embargo, se prevé que el segmento de proveedores registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico.

Perspectivas regionales del mercado de terapias digitales

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de terapias digitales durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de terapias digitales en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de terapias digitales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 4.230 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 18.060 millones |

| Tasa de crecimiento anual compuesto global (2021 - 2028) | 23,1% |

| Datos históricos | 2019-2020 |

| período de previsión | 2022-2028 |

| Segmentos cubiertos |

Por solicitud

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de terapias digitales: comprensión de su impacto en la dinámica empresarial

El mercado de terapias digitales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de terapias digitales.

Análisis regional

América del Norte ostentó la mayor cuota de mercado en el sector de las terapias digitales en 2021 y se prevé que mantenga su posición durante el período de pronóstico. Entre los factores que impulsan el crecimiento del mercado norteamericano se encuentran la creciente necesidad de reducir los costos de la atención médica, las estrictas regulaciones sanitarias, la mayor competencia en el sector y las rápidas innovaciones tecnológicas. Además, la presencia de grandes empresas del sector y el creciente uso de las terapias digitales están impulsando la expansión del mercado en esta región. En América del Norte, Estados Unidos registra la mayor cuota de mercado en terapias digitales. La salud digital está en auge en Estados Unidos, y diversos factores, como el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas, los cambios regulatorios y la transición hacia una atención basada en el valor, respaldan esta creciente integración de la salud digital en la vida cotidiana.

Propeller Health, Canary Health Inc., NOOM INC., 2Morrow Inc., Teladoc Health, Welldoc Inc., FITBIT Inc., OMADA Health, Mango Health, Pear Therapeutics Inc. y Happify Health se encuentran entre los principales actores del mercado global de terapias digitales. Se analizaron otros actores clave para obtener una visión integral del mercado y su ecosistema. El informe ofrece información detallada sobre el mercado, lo que ayuda a los actores clave a planificar su crecimiento. A continuación, se mencionan algunos avances:

- En noviembre de 2021, Pear Therapeutics, Inc. anunció que había recibido la designación de Dispositivo Innovador por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su producto candidato reSET-A PDT, diseñado para el tratamiento del trastorno por consumo de alcohol (TCA). reSET-A amplía potencialmente la cartera de productos de Pear para el tratamiento de adicciones, que incluye productos autorizados por la FDA para el tratamiento del trastorno por consumo de sustancias (TCS) y el trastorno por consumo de opioides (TCO).

- En septiembre de 2020, Welldoc anunció la obtención de su novena autorización 510(k) por parte de la Administración de Alimentos y Medicamentos (FDA) para su galardonada plataforma para la diabetes, BlueStar. Esta nueva aprobación amplía el soporte para la dosificación de insulina a la mayoría de los tipos de insulina, incluyendo la titulación de insulina en bolo y premezclada para la diabetes tipo 2.

- En mayo de 2021, Teladoc Health, Inc. anunció el lanzamiento de myStrength Complete, un servicio integrado de salud mental que proporciona atención personalizada y específica a los consumidores en una experiencia única e integral.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias