Strategie di mercato del gelato nel GCC, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi su dimensioni e previsioni del mercato del gelato nel GCC (2021-2031), quota regionale, trend e opportunità di crescita. Copertura: per gusto (vaniglia, cioccolato, fragola, lampone, mango, mirtillo e altri), categoria (convenzionale e senza zucchero), forma (bicchieri e vaschette, barrette e stecchi, gelati e coni morbidi e altri), canale di distribuzione (supermercati e ipermercati, negozi specializzati, vendita al dettaglio online, distributori automatici e altri) e paese.

- Stato : Edito

- Codice del report : TIPRE00007896

- Categoria : Cibo e bevande

- Numero di pagine : 161

- Formati di report disponibili :

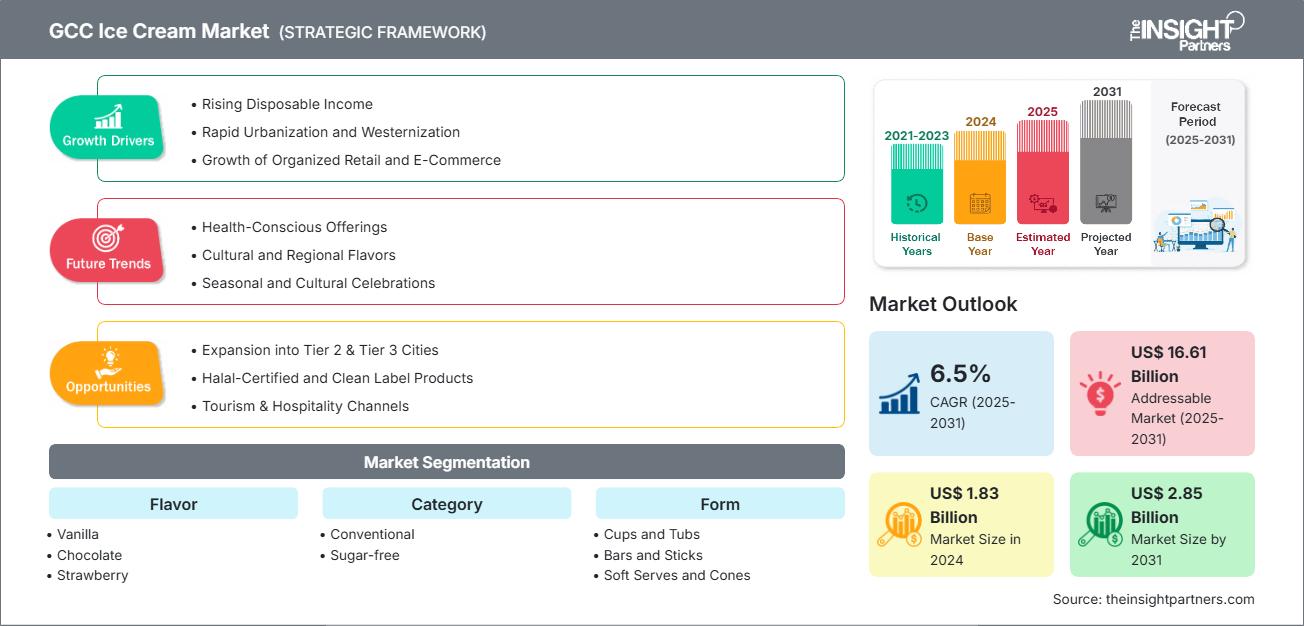

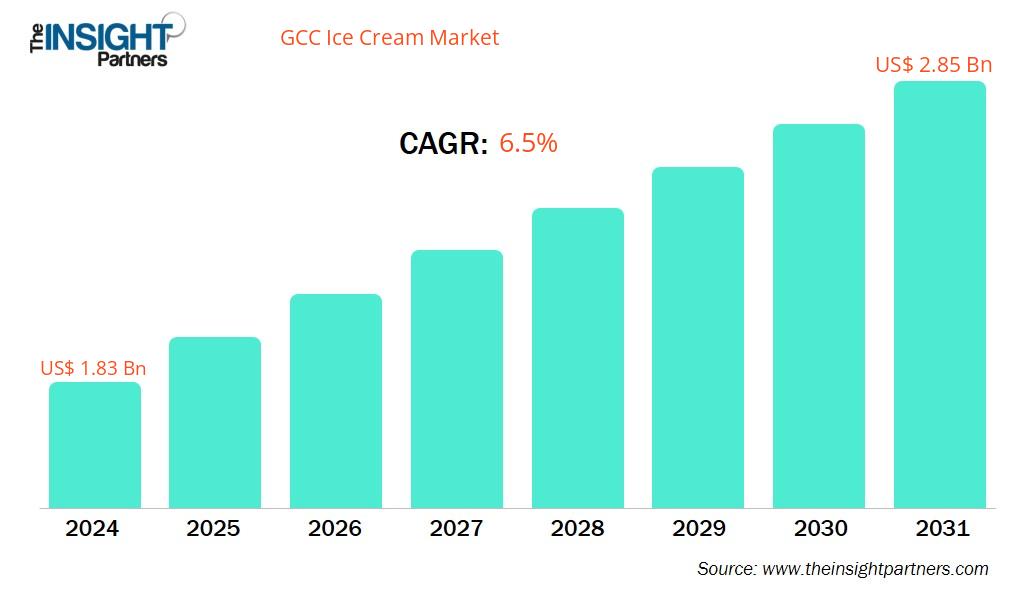

Si prevede che il mercato del gelato nei paesi del Consiglio di cooperazione del Golfo passerà da 1,83 miliardi di dollari nel 2024 a 2,85 miliardi di dollari entro il 2031; si prevede che il mercato registrerà un CAGR del 6,5% nel periodo 2025-2031.

Analisi del mercato dei gelati nel GCC

Le tendenze salutistiche stanno rimodellando il mercato del gelato nei Paesi del Golfo, con un crescente interesse per i prodotti senza lattosio, a basso contenuto di grassi e vegani, poiché i consumatori diventano più consapevoli dell'intolleranza al lattosio. Per soddisfare queste preferenze, i produttori stanno incorporando ingredienti naturali e biologici. Inoltre, l'espansione dell'e-commerce, trainata da iniziative come i programmi di commercio digitale di Dubai e la strategia nazionale per l'e-commerce del Bahrein, ha migliorato l'accesso al gelato tramite piattaforme online e servizi di consegna. Sebbene il settore si trovi ad affrontare ostacoli come i costi fluttuanti degli ingredienti e le severe normative sulla sicurezza alimentare, continua a crescere, alimentato dall'innovazione, dall'offerta di prodotti premium e da un'ampia base di consumatori che include una considerevole popolazione di espatriati con diverse preferenze di gusto.

Panoramica del mercato dei gelati del GCC

Il mercato del gelato nei Paesi del Consiglio di cooperazione del Golfo (GCC) sta vivendo una forte crescita, principalmente grazie al clima costantemente caldo della regione, che stimola la domanda di prodotti freddi, soprattutto tra aprile e settembre. Questa espansione è ulteriormente supportata dall'aumento del reddito disponibile, dallo sviluppo urbano e dal boom del turismo in Arabia Saudita e negli Emirati Arabi Uniti. I consumatori preferiscono gelati artigianali e di alta qualità, caratterizzati da gusti distintivi come zafferano, datteri e acqua di rose, che riflettono un mix di tradizione locale e influenze occidentali. I programmi governativi, tra cui l'iniziativa "Made in Saudi" dell'Arabia Saudita, stanno rafforzando il settore incoraggiando la produzione interna, riducendo la dipendenza dalle importazioni e generando occupazione attraverso nuove iniziative manifatturiere.

Otterrai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato del gelato nel GCC: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del gelato nel GCC

Fattori trainanti del mercato:

-

Aumento del reddito disponibile:

La crescente ricchezza, in particolare in Arabia Saudita, Emirati Arabi Uniti e Qatar, incrementa la spesa dei consumatori in prodotti di lusso e raffinati, come il gelato. -

Rapida urbanizzazione e occidentalizzazione:

Le popolazioni urbane stanno adottando stili di vita e abitudini alimentari occidentali, che includono il consumo regolare di dessert e gelati. -

Clima caldo tutto l'anno:

Il clima costantemente caldo e umido nei Paesi del Consiglio di cooperazione del Golfo aumenta la domanda di bevande fredde, in particolare di gelato. -

Crescita del commercio al dettaglio organizzato e dell'e-commerce:

L'espansione dei supermercati moderni, degli ipermercati (ad esempio Carrefour, Lulu) e delle app di consegna ha aumentato l'accessibilità a vari prodotti di gelato. -

Crescente domanda di prodotti artigianali e di alta qualità:

I consumatori cercano gelati gourmet, puliti e prodotti localmente; tra questi rientrano gelati, prodotti biologici o dai gusti esotici.

Opportunità di mercato:

-

Gelati salutari e funzionali:

Sviluppare gelati ipocalorici, senza zucchero, senza lattosio, a base vegetale (vegani), ad alto contenuto proteico o arricchiti con probiotici. -

Espansione nelle città di livello 2 e 3:

Concentrarsi su città in crescita ma poco servite in Arabia Saudita, Oman e Kuwait sta creando opportunità redditizie. -

Prodotti certificati Halal e Clean Label:

Offrire opzioni Halal, non OGM e clean-label per attrarre le famiglie attente contribuisce alla crescita del mercato. -

Imballaggi sostenibili e branding etico:

Offriamo wrap surgelati o a lunga conservazione per le zone rurali e remote con una logistica della catena del freddo limitata. -

Canali del turismo e dell'ospitalità:

La crescita dei canali turistici e dell'ospitalità crea un'opportunità di crescita per i principali attori della regione.

Analisi della segmentazione del rapporto sul mercato dei gelati del GCC

Il mercato dei gelati nei Paesi del Golfo è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per gusto:

-

Vaniglia:

Preferito per il suo sapore classico e delicato, è realizzato con veri baccelli di vaniglia o estratto come base per altri ingredienti. -

Cioccolato:

Preferito per il suo sapore ricco e goloso, viene preparato utilizzando cacao in polvere o cioccolato fuso per un gusto più intenso. -

Fragola:

Famoso per il suo sapore dolce e fruttato, è prodotto utilizzando fragole vere o purea per ottenere un colore e un sapore naturali. -

Lampone:

Apprezzato per il suo profilo aspro e rinfrescante, è preparato con purea o succo di lampone per un gusto vivace. -

Mango:

Un classico tropicale, preparato con polpa di mango maturo, che offre una dolcezza cremosa ed esotica. -

Mirtillo:

Noto per il suo potere antiossidante e la sua delicata dolcezza, è fatto con mirtilli interi o sciroppo. -

Altri:

Si rivolgono a gusti di nicchia o di alta qualità e spesso vengono realizzati utilizzando ingredienti speciali come noci tostate, caffè espresso o sciroppi di zucchero cotto.

Per categoria:

-

Convenzionale

Il gelato convenzionale viene prodotto mescolando latte, panna, zucchero e stabilizzanti, per poi procedere alla pastorizzazione, all'omogeneizzazione e al congelamento controllato, fino a ottenere una consistenza liscia e areata. -

Senza zucchero:

Il gelato senza zucchero sostituisce il tradizionale saccarosio con dolcificanti alternativi come stevia, eritritolo o allulosio, combinati con basi a base di latte o altri prodotti non caseari, stabilizzanti e aromi per mantenere la consistenza e il sapore.

Per modulo:

-

Tazze e vaschette:

Le coppette e le vaschette per il gelato sono preferite per la loro praticità, il controllo delle porzioni e l'idoneità al consumo individuale e familiare. -

Barrette e bastoncini:

Le barrette e i gelati su stecco sono molto apprezzati perché sono facili da trasportare, pratici e stimolano un forte acquisto spontaneo, il che li rende la scelta ideale per il consumo in movimento. -

Gelati morbidi e coni:

I gelati soft-serve e quelli a base di cono sono apprezzati per la loro consistenza leggera, il loro aspetto fresco e l'esperienza sensoriale coinvolgente. -

Barrette e bastoncini:

Le barrette e i bastoncini di gelato sono molto apprezzati perché sono facili da trasportare, pratici e stimolano un forte acquisto spontaneo, il che li rende la scelta ideale per il consumo in movimento. -

Altri:

Altre forme di gelato includono sandwich e mattoni. Il sandwich di gelato è caratterizzato da una pallina di gelato tra due biscotti morbidi e gommosi, wafer o altri dolcetti, offrendo una svolta al gelato tradizionale e aggiungendo un tocco di consistenza all'esperienza gustativa.

Per canale di distribuzione:

-

Supermercati e ipermercati:

I supermercati e gli ipermercati sono canali di distribuzione fondamentali per il gelato, grazie alla loro ampia diffusione, all'ampio assortimento di prodotti e al forte afflusso di consumatori. -

Negozi specializzati:

I negozi specializzati rappresentano il canale di vendita al dettaglio preferito per il gelato, offrendo selezioni curate, un posizionamento premium ed esperienze personalizzate per i clienti. -

Vendita al dettaglio online:

La vendita al dettaglio online si sta affermando come un canale ad alta crescita per le vendite di gelati, trainata dalla crescente adozione del digitale, da comportamenti di acquisto orientati alla comodità e da una logistica migliorata della catena del freddo. -

Distributori automatici:

I distributori automatici rappresentano un canale di distribuzione strategico per il gelato, in quanto offrono accessibilità 24 ore su 24, 7 giorni su 7, necessità minime di personale e flessibilità di posizionamento in luoghi ad alto traffico come centri commerciali, aeroporti e università. -

Altri:

Altri canali di distribuzione del gelato includono stazioni di servizio, minimarket, discount e piccoli negozi indipendenti.

Per Paese:

- Arabia Saudita

- Emirati Arabi Uniti

- Kuwait

- Qatar

- Bahrein

- Oman

L'Arabia Saudita ha registrato la quota di mercato più grande nel mercato dei gelati del Consiglio di cooperazione del Golfo (GCC), che dovrebbe registrare il tasso di crescita più rapido.

Ambito del rapporto sul mercato del gelato del GCC

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1,83 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2,85 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 6,5% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per sapore

|

| Regioni e paesi coperti |

CCG

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del gelato nel GCC: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del gelato nei Paesi del Golfo è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei gelati del GCC

Densità degli operatori del mercato del gelato nel GCC: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di attori affermati come General Mills Inc., Unilever plc, Nestle SA, Pure Ice Cream Co. LLC (Kwality), Bulla Dairy Foods, Saudia Dairy & Foodstuff Company (SADAFCO), BR IP Holders LLC (Baskin-Robbins), Thrriv LLC, IFFCO Group e IFFCO Group.

L'elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Offerta di prodotti innovativi

- Approvvigionamento sostenibile ed etico

- Modelli di prezzi competitivi

- Forte supporto clienti e facile integrazione

Opportunità e mosse strategiche

- Concentrarsi sulle attività di ricerca e sviluppo per distinguersi sul mercato

- Espansione della presenza e delle capacità globali attraverso acquisizioni di marchi dolciari

- Ampliamento del portafoglio prodotti con il lancio di gusti innovativi

Le principali aziende che operano nel mercato del gelato nel GCC sono:

- General Mills Inc

- Unilever plc

- Nestlé SA

- Pure Ice Cream Co LLC (Kwality)

- Bulla Dairy Foods

- Saudia Dairy & Foodstuff Company (SADAFCO)

- BR IP Holders LLC (Baskin-Robbins)

- Thrriv LLC

- Gruppo IFFCO

- Unikai Foods PJSC

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Industrie Alimentari Baladna – Qatar

- Galadari Ice Cream Company LLC – Emirati Arabi Uniti

- Marte – GCC

- Gelato al latte – Arabia Saudita

- Morelli's Gelato – Emirati Arabi Uniti

- The Saudi Ice Cream Factory Company Ltd – Arabia Saudita

- Batterjee Ice Cream & Juice Factory – Arabia Saudita

- Kalleh Dairy – Emirati Arabi Uniti

- Almarai – Emirati Arabi Uniti

- MADO - Emirati Arabi Uniti

Notizie e sviluppi recenti sul mercato dei gelati nel GCC

-

Saudia Dairy & Foodstuff Company (SADAFCO) – Partnership

Nel 2022, Saudia Dairy & Foodstuff Company (SADAFCO), leader di mercato nel settore del latte a lunga conservazione, del concentrato di pomodoro e del gelato, ha annunciato una partnership strategica per la trasformazione digitale con SAP e NTT DATA-IGSA, segnando una tappa significativa nel suo percorso di trasformazione digitale. -

Bulla Dairy Foods - Lancio del prodotto

Nel 2022, Bulla Dairy Foods, un'azienda lattiero-casearia australiana, ha stretto una partnership con Perfetti Van Melle tramite l'agenzia di brand extension Asembl per lanciare un gelato Chupa Chups Fragola e Panna. Il prodotto presenta caramelle tritate e salsa alla fragola, combinando l'esperienza di Bulla nel settore lattiero-caseario con l'appeal globale dell'iconico marchio di lecca-lecca. Andrew Noisette, responsabile marketing di Bulla, e Justin Watson, amministratore delegato di Asembl, hanno sottolineato la sinergia e l'entusiasmo di questa collaborazione, rivolta agli appassionati di entrambi i marchi in Australia e Nuova Zelanda. -

Saudia Dairy & Foodstuff Company (SADAFCO) - Espansione

Nel 2022, Saudi Sadafco ha inaugurato un nuovo stabilimento per la produzione di gelati, con una superficie di oltre 45.000 mq e la più alta produzione per metro quadro del Medio Oriente. La struttura di 1.570 mq, inaugurata ufficialmente dal Ministro dell'Industria e delle Risorse Minerarie, fa parte dell'attuale stabilimento per la produzione di latte di Sadafco.

Copertura e risultati del rapporto sul mercato del gelato del GCC

Il rapporto "Dimensioni e previsioni del mercato del gelato nel GCC (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del gelato del GCC a livello regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato del gelato nel GCC, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e SWOT

- Analisi del mercato del gelato del GCC che copre le principali tendenze del mercato, il quadro regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato del gelato del GCC

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato del gelato del GCC

Ottieni un campione gratuito per - Mercato del gelato del GCC