Stratégies du marché des glaces du CCG, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Rapport d'analyse de la taille et des prévisions du marché des glaces du CCG (2021-2031), des parts régionales, des tendances et des opportunités de croissance : par saveur (vanille, chocolat, fraise, framboise, mangue, myrtille, etc.), catégorie (conventionnelle et sans sucre), forme (gobelets et pots, barres et bâtonnets, crèmes glacées molles et cornets, etc.), canal de distribution (supermarchés et hypermarchés, magasins spécialisés, vente au détail en ligne, distributeurs automatiques, etc.) et pays.

- Statut : Publié

- Code du rapport : TIPRE00007896

- Catégorie : Nourriture et boissons

- Nombre de pages : 161

- Formats de rapport disponibles :

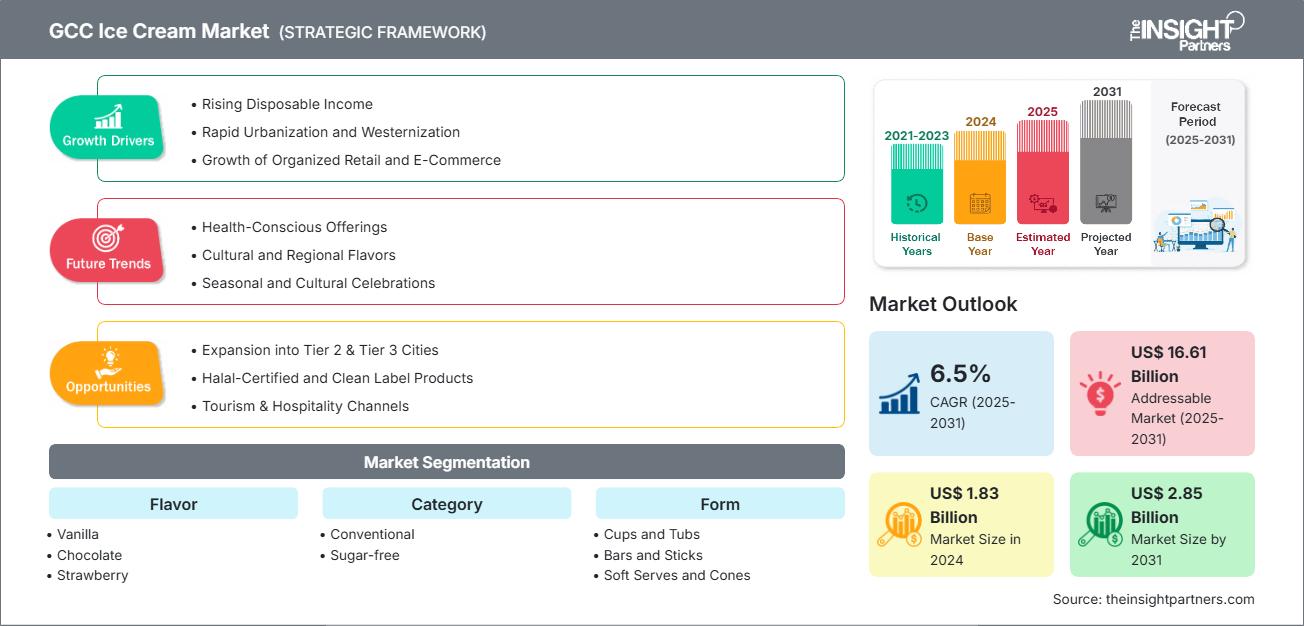

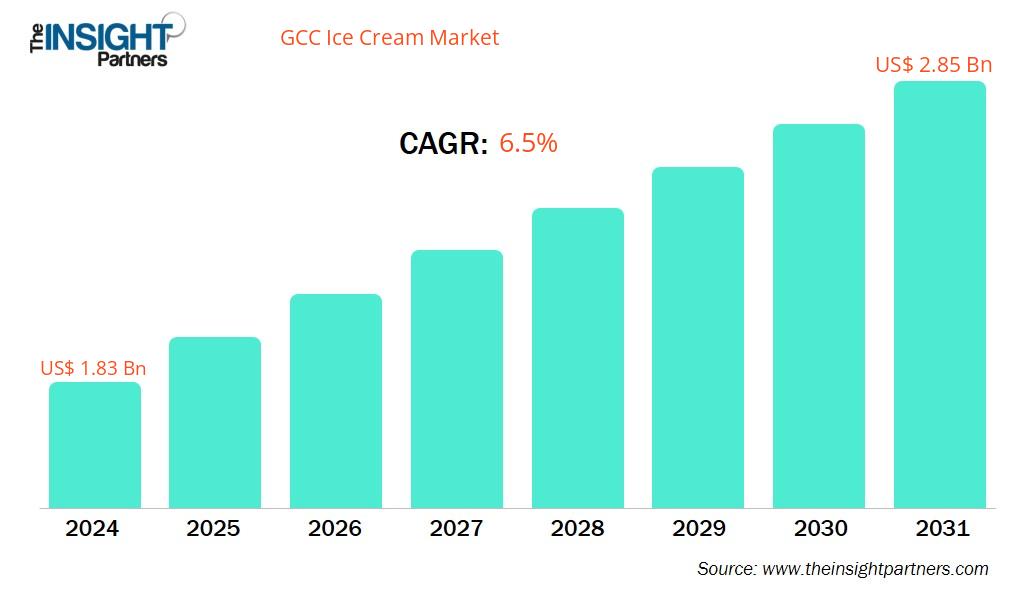

La taille du marché de la crème glacée du CCG devrait passer de 1,83 milliard de dollars américains en 2024 à 2,85 milliards de dollars américains d'ici 2031 ; le marché devrait enregistrer un TCAC de 6,5 % au cours de la période 2025-2031.

Analyse du marché des glaces du CCG

Les tendances santé transforment le marché des glaces dans les pays du CCG, avec un intérêt croissant pour les produits sans lactose, allégés et végétaliens, les consommateurs étant de plus en plus attentifs à leur intolérance au lactose. Pour répondre à ces préférences, les producteurs intègrent des ingrédients naturels et biologiques. De plus, l'essor du e-commerce, porté par des initiatives telles que les programmes de commerce numérique de Dubaï et la stratégie nationale de e-commerce de Bahreïn, a amélioré l'accès aux glaces via les plateformes en ligne et les services de livraison. Bien que le secteur soit confronté à des obstacles tels que la fluctuation du coût des ingrédients et des réglementations strictes en matière de sécurité alimentaire, il poursuit sa croissance, portée par l'innovation, une offre de produits haut de gamme et une large clientèle, dont une importante population expatriée aux goûts variés.

Aperçu du marché de la crème glacée du CCG

Le marché des glaces dans les pays du CCG connaît une forte croissance, principalement grâce au climat chaud et constant de la région, qui stimule la demande de friandises froides, notamment entre avril et septembre. Cette expansion est également soutenue par la hausse des revenus disponibles, le développement urbain et l'essor du tourisme en Arabie saoudite et aux Émirats arabes unis. Les consommateurs privilégient les glaces artisanales haut de gamme aux saveurs distinctives comme le safran, les dattes et l'eau de rose, reflétant un mélange d'héritage local et d'influences occidentales. Les programmes gouvernementaux, notamment l'initiative saoudienne « Made in Saudi », soutiennent le secteur en encourageant la production nationale, en réduisant la dépendance aux importations et en créant des emplois grâce à de nouvelles entreprises manufacturières.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des glaces du CCG : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché de la crème glacée dans les pays du CCG

Facteurs moteurs du marché :

-

Hausse des revenus disponibles :

L’augmentation de la richesse, notamment en Arabie saoudite, aux Émirats arabes unis et au Qatar, augmente les dépenses de consommation en produits haut de gamme et gourmands tels que la crème glacée. -

Urbanisation rapide et occidentalisation :

Les populations urbaines adoptent des modes de vie et des habitudes alimentaires occidentaux, qui incluent la consommation régulière de desserts et de friandises glacées. -

Climat chaud toute l'année :

Le climat constamment chaud et humide dans les pays du CCG stimule la demande de rafraîchissements froids, en particulier de glaces. -

Croissance du commerce de détail organisé et du commerce électronique :

L’expansion des supermarchés modernes, des hypermarchés (par exemple, Carrefour, Lulu) et des applications de livraison a accru l’accessibilité à divers produits de crème glacée. -

Demande croissante de produits haut de gamme et artisanaux :

Les consommateurs recherchent des glaces gastronomiques, de marque propre et fabriquées localement ; cela inclut les produits à base de glace, biologiques ou aux saveurs exotiques.

Opportunités de marché :

-

Glaces saines et fonctionnelles :

Développer des glaces hypocaloriques, sans sucre, sans lactose, à base de plantes (végétaliennes), riches en protéines ou enrichies en probiotiques. -

Expansion dans les villes de niveau 2 et 3 :

Cibler les villes mal desservies mais en pleine croissance en Arabie saoudite, à Oman et au Koweït crée des opportunités lucratives. -

Produits certifiés Halal et Clean Label :

Proposer des options Halal, sans OGM et clean label pour attirer les familles conscientes contribue à la croissance du marché. -

Emballage durable et image de marque éthique :

Proposer des emballages congelés ou à longue durée de conservation pour les zones rurales et éloignées avec une logistique de chaîne du froid limitée. -

Canaux du tourisme et de l'hôtellerie :

La croissance des secteurs du tourisme et de l’hôtellerie crée une opportunité de croissance pour les acteurs clés de la région.

Analyse de segmentation du rapport sur le marché des glaces du CCG

Le marché des glaces du CCG est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et ses dernières tendances. Voici la segmentation standard utilisée dans les rapports sectoriels :

Par saveur :

-

Vanille:

Préféré pour sa saveur douce et classique, il est fabriqué avec de vraies gousses de vanille ou de l'extrait comme base pour d'autres mélanges. -

Chocolat:

Préféré pour sa saveur riche et gourmande, il est fabriqué à partir de poudre de cacao ou de chocolat fondu pour un goût profond. -

Fraise:

Populaire pour son attrait sucré et fruité, il est fabriqué à partir de vraies fraises ou de purée pour une couleur et une saveur naturelles. -

Framboise:

Apprécié pour son profil acidulé et rafraîchissant, il est préparé avec de la purée ou du jus de framboise pour un goût vibrant. -

Mangue:

Un favori tropical fait avec de la pulpe de mangue mûre, offrant une douceur crémeuse et exotique. -

Myrtille:

Connu pour son attrait antioxydant et sa douceur subtile, il est fabriqué à partir de myrtilles entières ou de sirop. -

Autres:

Ils s'adressent aux goûts de niche ou haut de gamme et sont souvent fabriqués à partir d'ingrédients spéciaux tels que des noix grillées, de l'espresso ou des sirops de sucre cuits.

Par catégorie :

-

Conventionnel

La crème glacée conventionnelle est produite en mélangeant du lait, de la crème, du sucre et des stabilisants, suivi d'une pasteurisation, d'une homogénéisation et d'une congélation contrôlée pour obtenir une texture lisse et aérée. -

Sans sucre :

La crème glacée sans sucre remplace le saccharose traditionnel par des édulcorants alternatifs tels que la stévia, l'érythritol ou l'allulose, combinés à du lait ou à des bases non laitières, des stabilisants et des arômes pour maintenir la texture et le goût.

Par formulaire :

-

Tasses et pots :

Les coupes et les pots de crème glacée sont préférés pour leur commodité, leur contrôle des portions et leur adéquation à la consommation individuelle et familiale. -

Barres et bâtons :

Les barres et bâtonnets de crème glacée sont appréciés en raison de leur portabilité, de leur commodité et de leur fort potentiel d'achat spontané, ce qui en fait un choix idéal pour une consommation sur le pouce. -

Crèmes glacées molles et cornets :

Les glaces molles et en cornet sont appréciées pour leur texture légère, leur attrait fraîchement distribué et leur expérience sensorielle engageante. -

Barres et bâtons :

Les barres et bâtonnets de crème glacée sont très appréciés en raison de leur portabilité, de leur commodité et de leur fort potentiel d'achat spontané, ce qui en fait un choix idéal pour une consommation sur le pouce. -

Autres:

D'autres formes de glaces sont proposées, comme les sandwichs et les briques. Le sandwich glacé se compose d'une boule de glace entre deux biscuits, gaufrettes ou autres douceurs moelleuses, offrant une variante de la glace traditionnelle et ajoutant une touche de texture à l'expérience gustative.

Par canal de distribution :

-

Supermarchés et Hypermarchés :

Les supermarchés et les hypermarchés sont des canaux de distribution clés pour la crème glacée en raison de leur vaste portée, de leur large assortiment de produits et de leur forte fréquentation des consommateurs. -

Magasins spécialisés :

Les magasins spécialisés sont un canal de vente au détail privilégié pour les glaces, offrant des sélections organisées, un positionnement haut de gamme et des expériences client personnalisées. -

Vente au détail en ligne :

La vente au détail en ligne est en train de devenir un canal à forte croissance pour les ventes de glaces, grâce à l'adoption croissante du numérique, au comportement d'achat axé sur la commodité et à l'amélioration de la logistique de la chaîne du froid. -

Distributeurs automatiques :

Les distributeurs automatiques constituent un canal de distribution stratégique pour la crème glacée, offrant une accessibilité 24h/24 et 7j/7, des besoins en personnel minimes et une flexibilité de placement dans des endroits à fort trafic tels que les centres commerciaux, les aéroports et les universités. -

Autres:

Les autres canaux de distribution de crème glacée comprennent les stations-service, les magasins de proximité, les magasins discount et les petits magasins indépendants.

Par pays :

- Arabie Saoudite

- Émirats arabes unis

- Koweit

- Qatar

- Bahreïn

- Oman

L'Arabie saoudite a enregistré la plus grande part de marché sur le marché des glaces du CCG, qui devrait enregistrer le taux de croissance le plus rapide.

Portée du rapport sur le marché des glaces du CCG

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 1,83 milliard de dollars américains |

| Taille du marché d'ici 2031 | 2,85 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 6,5% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par saveur

|

| Régions et pays couverts |

CCG

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des glaces du CCG : comprendre son impact sur la dynamique commerciale

Le marché des glaces du CCG connaît une croissance rapide, portée par une demande croissante des consommateurs, notamment en raison de l'évolution des préférences des consommateurs, des avancées technologiques et d'une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché de la crème glacée du CCG

Densité des acteurs du marché des glaces du CCG : comprendre son impact sur la dynamique commerciale

Forte densité du marché et forte concurrence

La concurrence est intense en raison de la présence d'acteurs établis tels que General Mills Inc., Unilever plc, Nestlé SA, Pure Ice Cream Co. LLC (Kwality), Bulla Dairy Foods, Saudia Dairy & Foodstuff Company (SADAFCO), BR IP Holders LLC (Baskin-Robbins), Thrriv LLC, IFFCO Group et IFFCO Group.

Le niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Offre de produits innovants

- Approvisionnement durable et éthique

- Modèles de tarification compétitifs

- Support client solide et intégration facile

Opportunités et mouvements stratégiques

- Se concentrer sur les activités de recherche et développement pour se démarquer sur le marché

- Élargissement de l'empreinte et des capacités mondiales grâce à l'acquisition de marques de confiserie

- Élargissement du portefeuille de produits avec le lancement de saveurs innovantes

Les principales entreprises opérant sur le marché de la crème glacée du CCG sont :

- General Mills Inc

- Unilever plc

- Nestlé SA

- Pure Ice Cream Co LLC (Kwality)

- Aliments laitiers Bulla

- Société saoudienne de produits laitiers et alimentaires (SADAFCO)

- BR IP Holders LLC (Baskin-Robbins)

- Thrriv LLC

- Groupe IFFCO

- Unikai Foods PJSC

Avertissement : les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

Autres entreprises analysées au cours de la recherche :

- Baladna Food Industries – Qatar

- Galadari Ice Cream Company LLC – Émirats arabes unis

- Mars – CCG

- Glace au lait – Arabie saoudite

- Morelli's Gelato – Émirats arabes unis

- The Saudi Ice Cream Factory Company Ltd – Arabie saoudite

- Usine de crème glacée et de jus Batterjee – Arabie saoudite

- Laiterie Kalleh – Émirats arabes unis

- Almarai – Émirats arabes unis

- MADO - Émirats arabes unis

Actualités et développements récents du marché de la crème glacée du CCG

-

Saudia Dairy & Foodstuff Company (SADAFCO) – Partenariat

En 2022, Saudia Dairy & Foodstuff Company (SADAFCO), leader du marché du lait longue conservation, de la pâte de tomate et de la crème glacée, a annoncé un partenariat stratégique de transformation numérique avec SAP et NTT DATA-IGSA, marquant une étape importante dans son parcours de transformation numérique. -

Bulla Dairy Foods - Lancement de produit

En 2022, Bulla Dairy Foods, une entreprise laitière australienne, s'est associée à Perfetti Van Melle, par l'intermédiaire de l'agence de développement de marque Asembl, pour lancer une glace Chupa Chups Fraise & Crème. Ce produit, composé de bonbons concassés et de coulis de fraise, allie l'expertise laitière de Bulla à l'attrait mondial de la marque emblématique de sucettes. Andrew Noisette, directeur marketing de Bulla, et Justin Watson, directeur général d'Asembl, ont souligné la synergie et l'enthousiasme de cette collaboration, qui cible les fans des deux marques en Australie et en Nouvelle-Zélande. -

Saudia Dairy & Foodstuff Company (SADAFCO) - Expansion

En 2022, Saudi Sadafco a inauguré une nouvelle usine de crème glacée de plus de 45 000 m², affichant le rendement au mètre carré le plus élevé du Moyen-Orient. L'usine de 1 570 m², inaugurée officiellement par le ministre de l'Industrie et des Ressources minérales, fait partie de l'usine de lait existante de Sadafco.

Rapport sur le marché des glaces du CCG : couverture et livrables

Le rapport « Taille et prévisions du marché de la crème glacée du CCG (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de la crème glacée du CCG aux niveaux régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché de la crème glacée du CCG, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des glaces du CCG couvrant les principales tendances du marché, le cadre régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la crème glacée du CCG

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de la crème glacée du CCG

Obtenez un échantillon gratuit pour - Marché de la crème glacée du CCG