3D 堆叠市场战略、顶级参与者、增长机会、2031 年分析和预测

历史数据 : 2021-2022 | 基准年 : 2023 | 预测期 : 2024-20313D 堆叠市场规模和预测(2021 - 2031 年)、全球和区域份额、趋势和增长机会分析报告覆盖范围:按技术(硅通孔、单片 3D 集成和 3D 混合键合)、设备类型(存储设备、MEMS/传感器、LED、成像和光电子等)、最终用户(消费电子、电信、汽车、制造、医疗保健等)和地理位置

- 状态 : 已发布

- 报告代码 : TIPRE00039036

- 类别 : 电子和半导体

- 页数 : 190

- 可用报告格式 :

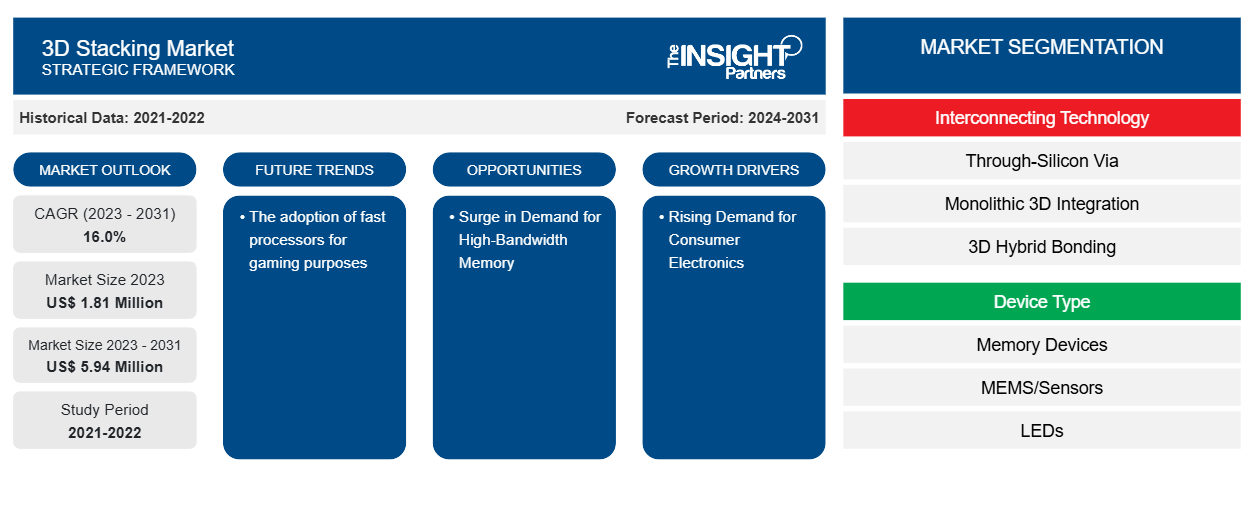

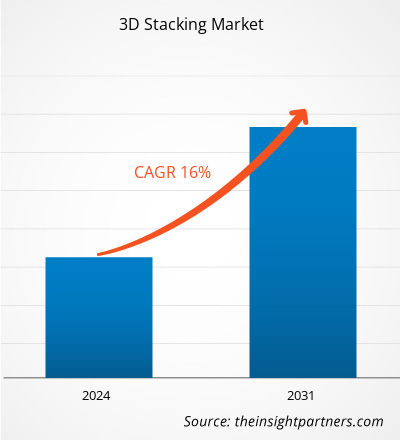

3D 堆叠市场规模预计将从 2023 年的 18.1 亿美元增至 2031 年的 59.4 亿美元。预计 2023 年至 2031 年期间,该市场的复合年增长率将达到 16.0%。为游戏目的采用快速处理器可能仍将是市场的主要趋势。

3D堆叠市场分析

3D 堆叠配置中的较短互连可降低功耗并提高信号完整性,使其成为节能和高性能应用的理想解决方案。3D 堆叠技术的日益普及是推动3D 堆叠市场增长的关键因素。该技术允许在基板上堆叠芯片,从而创建更小、更节能的封装芯片。此外,3D 堆叠技术促进了创新、功能丰富的产品的开发,特别是在消费电子领域。垂直堆叠内存和逻辑组件的能力允许创建更强大、更紧凑的设备,这符合市场对时尚、高性能设备的需求。

3D 堆叠市场概览

3D 堆叠技术代表了半导体封装领域的一项变革性进步,为电子元件集成和互连方式带来了范式转变。这项尖端技术涉及垂直堆叠多个集成电路 (IC) 层,通常使用硅通孔 (TSV) 建立堆叠层之间的连接。3D 堆叠技术有可能彻底改变各个行业的产品设计和性能,以更紧凑的形式实现卓越的功能。此外,这项技术使企业能够始终站在技术创新的前沿,在快速发展的电子设备和半导体解决方案领域中保持竞争地位。3D 堆叠技术能够将不同的组件(如内存、逻辑和传感器)高效集成到单个封装中,从而提高性能并减少占用空间。该技术有助于提供简化的制造流程、优化的供应链管理和节省成本。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

3D 堆叠市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

3D 堆叠市场驱动因素和机遇

消费电子产品需求上升利好市场

智能手机、平板电脑、智能手表和便携式设备等时尚、功能丰富、节能的设备需求不断增长,给制造商带来了巨大的压力,要求它们提供紧凑、高性能的解决方案。例如,根据 2024 年 2 月发布的 Omdia 数据, 2023 年第四季度智能手机的初步出货量为 3.28 亿部。这比 2022 年第四季度增长了 8.6%,使 2023 年第四季度成为自 2021 年第二季度以来首次出现大幅增长的季度。全球消费者正在广泛使用智能手机进行购物、通信、娱乐和其他用途。这些设备使用 3D 堆叠芯片封装,这正在彻底改变其设计和功能。3D 堆叠芯片封装能够显着减小外形尺寸而不会影响性能。通过垂直堆叠多层集成电路,该技术允许在紧凑的空间内顺利集成各种组件。这种整合不仅简化了设计和组装流程,而且还使制造商能够制造出更薄、更美观的设备,以满足消费者不断变化的喜好。

高带宽内存需求激增

高带宽存储器 (HBM) 通过垂直堆叠大量动态随机存取存储器 (DRAM) 达到极高的密度,具有快速数据处理和低功耗的特点。它在高性能计算 (HPC) 中至关重要,例如生成式 AI,这需要以极快的速度处理大量数据。三星电子 12 层堆叠 HBM 使用下一代 3D 堆叠封装技术来提高性能和产量。HBM3 的处理速度为 6.4Gbps,带宽为 819 GB/s,比上一代 DRAM 快 1.8 倍,同时功耗降低 10%。高性能计算应用对 HBM 的需求鼓励市场参与者增加产量。例如,2024 年 3 月,SK HYNIX INC 开始批量生产 HBM3E1,这是最新的超高性能 AI 存储器产品。HBM3E 专为快速处理大量数据的 AI 系统而设计。高带宽存储器被电信、汽车、医疗保健和制造业等各个行业用于高速数据处理。

3D 堆叠市场报告细分分析

有助于得出 3D 堆叠市场分析的关键部分是技术、设备类型和最终用户。

- 根据技术,3D 堆叠市场细分为硅通孔、单片 3D 集成和 3D 混合键合。硅通孔细分市场在 2023 年占据了更大的市场份额。

- 根据设备类型,3D 堆叠市场细分为存储设备、mems/传感器、led、成像和光电子等。存储设备细分市场在 2023 年占据了市场主导地位。

- 从终端用户来看,3D 堆叠市场细分为消费电子、电信、汽车、制造、医疗保健等。消费电子领域在 2023 年占据了市场主导地位。

3D 堆叠市场份额(按地区)分析

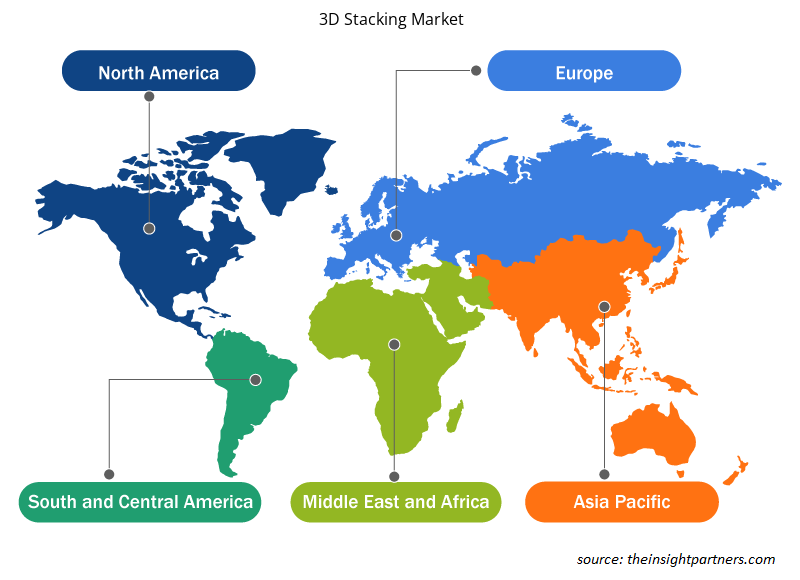

- 3D 堆叠市场分为五大区域:北美、欧洲、亚太地区 (APAC)、中东和非洲 (MEA) 以及南美和中美。2023 年,亚太地区占据市场主导地位,其次是北美和欧洲。

- 亚太地区 3D 堆叠市场的增长归因于半导体制造和消费电子产品需求的不断增长。据亚太基金会称,中国大陆和台湾大幅增加了对芯片制造的投资,预计这也将使韩国和日本受益。此外,台湾半导体制造公司计划在日本设立第一家工厂,这符合日本首相优先发展半导体制造以进一步扩大国内供应链的议程。此外,预计半导体制造和消费电子行业的扩张将在预测期内为市场增长创造丰厚的机会。

3D 堆叠市场区域洞察

Insight Partners 的分析师已详细解释了预测期内影响 3D 堆叠市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的 3D 堆叠市场细分和地理位置。

- 获取 3D 堆叠市场的区域特定数据

3D 堆叠市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 181万美元 |

| 2031 年市场规模 | 594万美元 |

| 全球复合年增长率(2023 - 2031) | 16.0% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

通过互联技术

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

3D 堆叠市场参与者密度:了解其对业务动态的影响

3D 堆叠市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在 3D 堆叠市场运营的主要公司有:

- 台湾半导体制造有限公司

- 英特尔公司

- 超微半导体公司

- 博通公司

- 恩智浦半导体

- 日月光科技

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取 3D 堆叠市场顶级关键参与者概览

3D 堆叠市场新闻和最新发展

通过收集一手和二手研究后的定性和定量数据来评估 3D 堆叠市场,其中包括重要的公司出版物、协会数据和数据库。下面列出了 3D 堆叠市场的一些发展:

- 在 2023 年 IEEE 国际电子设备会议 (IEDM) 上,英特尔研究人员展示了 3D 堆叠互补金属氧化物半导体 (CMOS) 晶体管与背面供电和直接背面接触相结合的进展。该公司还报告了背面供电(例如背面接触)的最新研发突破的扩展路径,并且首次在同一 300 毫米 (mm) 晶圆上(而不是在封装上)成功展示了硅晶体管与氮化镓 (GaN) 晶体管的大规模 3D 单片集成。(来源:英特尔公司,新闻稿,2023 年 12 月)

3D 堆叠市场报告覆盖范围和交付成果

“3D 堆叠市场规模和预测(2021-2031 年)”对市场进行了详细分析,涵盖以下领域:

- 范围内涵盖的所有关键细分市场的全球、区域和国家层面的 3D 堆叠市场规模和预测

- 3D 堆叠市场趋势以及市场动态,例如驱动因素、限制因素和关键机遇

- 详细的 PEST/波特五力分析和 SWOT 分析

- 3D 堆叠市场分析涵盖关键市场趋势、全球和区域框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热图分析、知名参与者以及 3D 堆叠市场的最新发展

- 详细的公司简介

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 3D堆叠市场

获取免费样品 - 3D堆叠市场