Stratégies de marché de l’empilage 3D, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2031

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2024-2031Taille et prévisions du marché de l'empilement 3D (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par technologie (vias à travers le silicium, intégration 3D monolithique et liaison hybride 3D), type d'appareil (mémoires, MEMS/capteurs, LED, imagerie et optoélectronique, etc.), utilisateur final (électronique grand public, télécommunications, automobile, fabrication, santé, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00039036

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 190

- Formats de rapport disponibles :

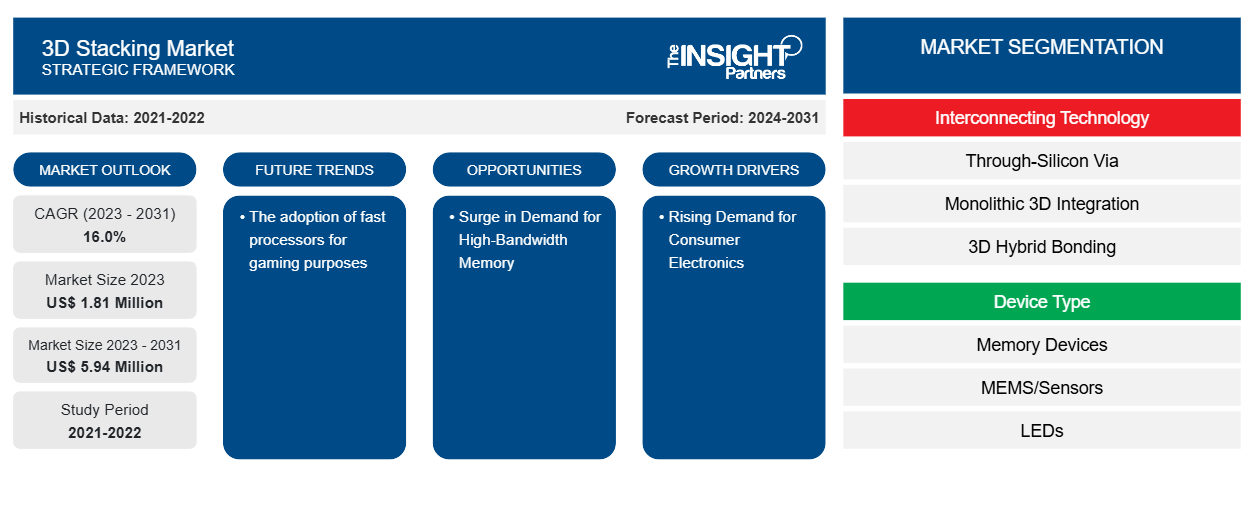

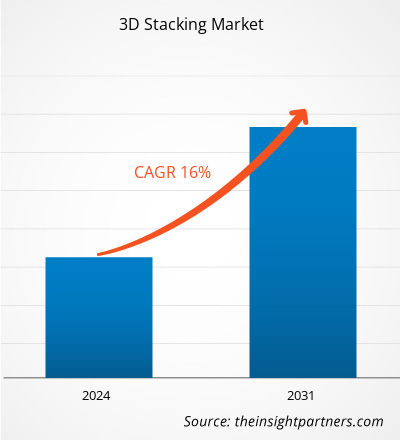

La taille du marché de l'empilement 3D devrait atteindre 5,94 milliards de dollars américains d'ici 2031, contre 1,81 milliard de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 16,0 % de 2023 à 2031. L'adoption de processeurs rapides à des fins de jeu devrait rester une tendance clé du marché.

Analyse du marché de l'empilage 3D

Des interconnexions plus courtes dans une configuration empilée en 3D permettent de réduire la consommation d'énergie et d'améliorer l'intégrité du signal, ce qui en fait une solution attrayante pour les applications économes en énergie et à hautes performances. L'adoption croissante de la technologie d'empilement 3D est un facteur clé contribuant à la croissance du marché de l'empilement 3D . Cette technologie permet d'empiler des puces sur un substrat, créant ainsi des puces dans des boîtiers plus petits et plus économes en énergie. En outre, la technologie d'empilement 3D facilite le développement de produits innovants et riches en fonctionnalités, en particulier dans le secteur de l'électronique grand public. La possibilité d'empiler verticalement des composants de mémoire et de logique permet de créer des appareils plus puissants et plus compacts, qui répondent à la demande du marché pour des gadgets élégants et à hautes performances.

Aperçu du marché de l'empilage 3D

La technologie d'empilement 3D représente une avancée transformatrice dans le domaine du conditionnement des semi-conducteurs , offrant un changement de paradigme dans la façon dont les composants électroniques sont intégrés et interconnectés. Cette technologie de pointe consiste à empiler verticalement plusieurs couches de circuits intégrés (CI), en utilisant généralement des vias traversants en silicium (TSV) pour établir des connexions entre les couches empilées. La technologie d'empilement 3D a le potentiel de révolutionner la conception et les performances des produits dans divers secteurs pour obtenir une fonctionnalité supérieure dans un format plus compact. En outre, cette technologie permet aux entreprises de rester à la pointe de l'innovation technologique, favorisant une position concurrentielle dans le paysage en évolution rapide des appareils électroniques et des solutions de semi-conducteurs. La technologie d'empilement 3D permet l'intégration efficace de composants disparates, tels que la mémoire, la logique et les capteurs, dans un seul boîtier, ce qui conduit à des performances améliorées et à une empreinte réduite. Cette technologie permet de fournir des processus de fabrication rationalisés, une gestion optimisée de la chaîne d'approvisionnement et des économies de coûts.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'empilage 3D : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché de l'empilage 3D

La demande croissante d'électronique grand public devrait favoriser le marché

La demande croissante de gadgets élégants, riches en fonctionnalités et économes en énergie tels que les smartphones, les tablettes, les montres connectées et les appareils portables a entraîné une pression immense sur les fabricants pour fournir des solutions compactes et performantes. Par exemple, selon les données d'Omdia publiées en février 2024, les expéditions préliminaires de smartphones ont atteint 328 millions d'unités au quatrième trimestre 2023. Cela représente une hausse de 8,6 % par rapport au quatrième trimestre 2022, faisant du quatrième trimestre 2023 le premier trimestre à afficher une croissance majeure depuis le deuxième trimestre 2021. Les consommateurs du monde entier adoptent massivement les smartphones pour faire des achats, communiquer, se divertir et à d'autres fins. Ces appareils utilisent un packaging 3D à matrices empilées, qui révolutionne leur conception et leurs fonctionnalités. Le packaging 3D à matrices empilées est capable de réduire considérablement les facteurs de forme sans compromettre les performances. En empilant verticalement plusieurs couches de circuits intégrés, cette technologie permet l'intégration fluide de divers composants dans un espace compact. Cette consolidation rationalise non seulement les processus de conception et d’assemblage, mais permet également aux fabricants de créer des appareils fins et plus attrayants sur le plan esthétique, qui s’alignent sur les préférences évolutives des consommateurs.

Augmentation de la demande de mémoire à large bande passante

La mémoire à large bande passante (HBM), qui atteint une densité extrêmement élevée en empilant verticalement de nombreuses mémoires DRAM (Dynamic Random Access Memory) se distingue par un traitement rapide des données et une faible consommation d'énergie. Elle est essentielle dans le calcul haute performance (HPC), comme l'IA générative, qui nécessite le traitement d'énormes quantités de données à des vitesses considérablement élevées. La mémoire HBM empilée à 12 couches de Samsung Electronics utilise la technique d'emballage par empilement 3D de nouvelle génération pour améliorer les performances et le rendement. Avec une vitesse de traitement de 6,4 Gbit/s et une bande passante de 819 Go/s, la HBM3 est 1,8 fois plus rapide que la DRAM de la génération précédente tout en utilisant 10 % d'énergie en moins. La demande de HBM dans les applications de calcul haute performance encourage les acteurs du marché à augmenter leur production. Par exemple, en mars 2024, SK HYNIX INC a commencé la production en volume de HBM3E1, le tout nouveau produit de mémoire IA aux performances ultra-élevées. La HBM3E est conçue pour un système d'IA qui traite rapidement une énorme quantité de données. La mémoire à large bande passante est utilisée par diverses industries, notamment les télécommunications, l'automobile, la santé et la fabrication, pour le traitement de données à grande vitesse.

Analyse de segmentation du rapport sur le marché de l'empilage 3D

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de l’empilement 3D sont la technologie, le type d’appareil et l’utilisateur final.

- Sur la base de la technologie, le marché de l'empilement 3D est segmenté en vias traversants en silicium, en intégration 3D monolithique et en liaison hybride 3D. Le segment des vias traversants en silicium détenait une part de marché plus importante en 2023.

- En fonction du type d'appareil, le marché de l'empilement 3D est segmenté en dispositifs de mémoire, MEMS/capteurs, LED, imagerie et optoélectronique, et autres. Le segment des dispositifs de mémoire a dominé le marché en 2023.

- En termes d'utilisateur final, le marché de l'empilement 3D est segmenté en électronique grand public, télécommunications, automobile, fabrication, soins de santé et autres. Le segment de l'électronique grand public a dominé le marché en 2023.

Analyse des parts de marché de l'empilage 3D par géographie

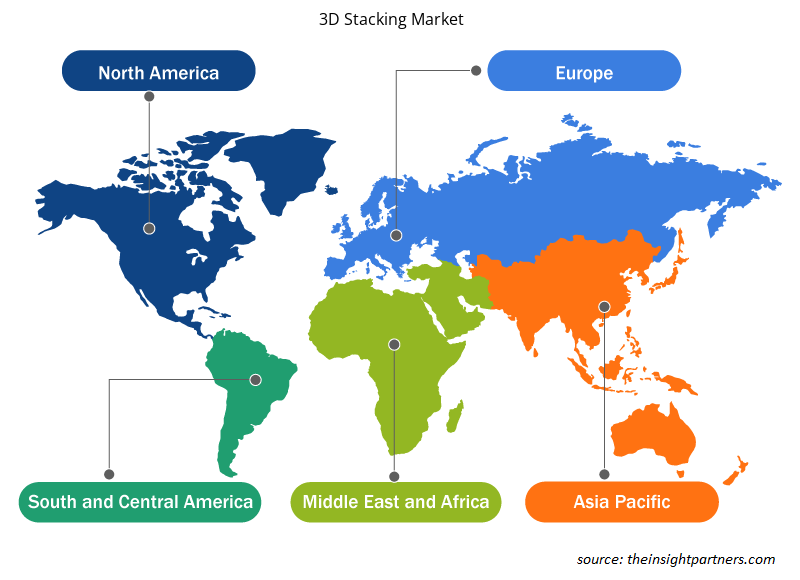

- Le marché de l'empilement 3D est segmenté en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. L'Asie-Pacifique a dominé le marché en 2023, suivie de l'Amérique du Nord et de l'Europe.

- La croissance du marché de l'empilement 3D en Asie-Pacifique est attribuée à la demande croissante de la fabrication de semi-conducteurs et de l'électronique grand public. Selon l'Asia Pacific Foundation, la Chine et Taiwan ont considérablement augmenté leurs investissements dans la fabrication de puces, ce qui devrait également profiter à la Corée du Sud et au Japon. En outre, la Taiwan Semiconductor Manufacturing Company a prévu d'installer sa première usine au Japon, ce qui correspond au programme du Premier ministre japonais visant à donner la priorité à la fabrication de semi-conducteurs pour étendre davantage les chaînes d'approvisionnement nationales. En outre, l'expansion des secteurs de la fabrication de semi-conducteurs et de l'électronique grand public devrait créer des opportunités lucratives pour la croissance du marché au cours de la période de prévision.

Aperçu régional du marché de l'empilage 3D

Les tendances et facteurs régionaux influençant le marché de l’empilement 3D tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de l’empilement 3D en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'empilage 3D

Portée du rapport sur le marché de l'empilage 3D

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 1,81 million de dollars américains |

| Taille du marché d'ici 2031 | 5,94 millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 16,0% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Grâce à la technologie d'interconnexion

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'empilement 3D : comprendre son impact sur la dynamique commerciale

Le marché de l'empilage 3D connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'empilement 3D sont :

- Société de fabrication de semi-conducteurs de Taiwan à responsabilité limitée

- Intel Corp

- Micro-appareils avancés

- Broadcom Inc.

- Semi-conducteurs NXP

- Technologie ASE

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'empilage 3D

Actualités et développements récents du marché de l'empilement 3D

Le marché de l'empilement 3D est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché de l'empilement 3D sont répertoriés ci-dessous :

- Lors de la réunion internationale des dispositifs électroniques IEEE 2023 (IEDM), les chercheurs d'Intel ont présenté les avancées réalisées dans le domaine des transistors CMOS (complémentary metal oxide semiconductor) empilés en 3D, associés à une alimentation par l'arrière et à des contacts arrière directs. La société a également fait état de pistes de mise à l'échelle pour les récentes avancées en R&D en matière d'alimentation par l'arrière, telles que les contacts arrière, et a été la première à démontrer une intégration monolithique 3D réussie à grande échelle de transistors en silicium avec des transistors en nitrure de gallium (GaN) sur la même plaquette de 300 millimètres (mm), plutôt que sur le boîtier. (Source : Intel Corp, communiqué de presse, décembre 2023)

Rapport sur le marché de l'empilage 3D et livrables

Le rapport « Taille et prévisions du marché de l'empilement 3D (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché de l'empilement 3D aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché de l'empilement 3D ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché de l'empilage 3D couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de l'empilement 3D

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'empilage 3D

Obtenez un échantillon gratuit pour - Marché de l'empilage 3D