Strategie di mercato per i dispositivi di fissaggio aerospaziali, principali attori, opportunità di crescita, analisi e previsioni fino al 2031

Dimensioni e previsioni del mercato degli elementi di fissaggio aerospaziali (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di materiale (superleghe, alluminio, acciaio inossidabile, titanio e altri), applicazione (cellula, motore, interni e altri), tipo di aeromobile (ala fissa e ala rotante), tipo di prodotto (viti, rivetti, dadi o bulloni e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00024654

- Categoria : Aerospaziale e difesa

- Numero di pagine : 245

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 02, 2025

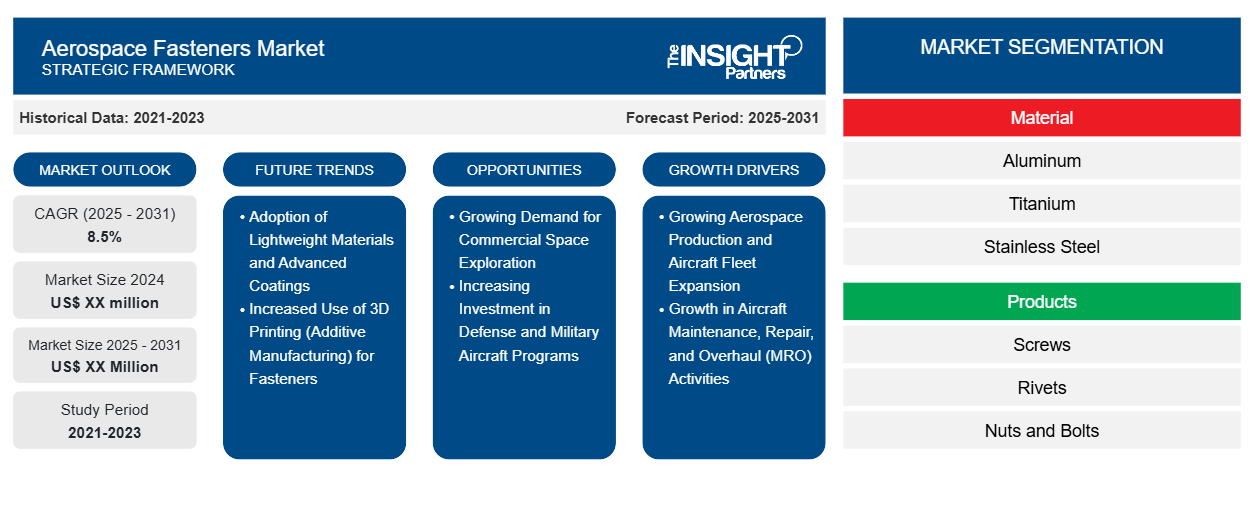

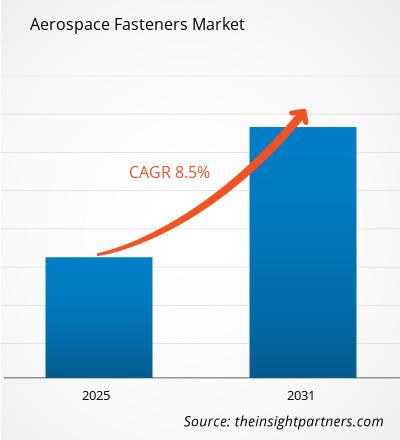

Si prevede che il mercato degli elementi di fissaggio aerospaziali raggiungerà i 6.161,15 milioni di dollari entro il 2031, rispetto ai 4.044,12 milioni di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 6,0% nel periodo 2025-2031. L'ammodernamento delle flotte di aeromobili più vecchie porterà probabilmente nuove tendenze nel mercato nei prossimi anni.

Analisi del mercato degli elementi di fissaggio aerospaziali

Il traffico passeggeri aereo è in espansione, spingendo le compagnie aeree ad aumentare i propri movimenti di volo e ad avviare la produzione di nuovi aeromobili. Le attività di manutenzione, riparazione e revisione degli aeromobili sono fondamentali per garantire l'accessibilità, la coerenza e la qualità dei componenti. Gli operatori aerei dipendono dai servizi di manutenzione, riparazione e revisione per garantire la sicurezza degli aeromobili e migliorare l'efficienza del carburante.

La domanda di manutenzione e riparazione di componenti aeronautici sta registrando un'impennata nella regione Asia-Pacifico. La crescita del settore aeronautico potrebbe essere più concentrata in Cina e India. Si prevede che i paesi del resto dell'Asia-Pacifico, tra cui Singapore e Malesia, contribuiranno in modo significativo alla crescita del settore dei servizi di manutenzione, riparazione e revisione (MRO) per aeromobili.

I crescenti investimenti per l'espansione delle flotte aeree in Europa e Nord America contribuiscono alla crescita del mercato dei dispositivi di fissaggio aerospaziali in queste regioni. Inoltre, aumentano le iniziative governative volte a finanziare o investire in velivoli militari e da difesa, al fine di migliorare la sicurezza e rafforzare i settori della difesa di queste regioni. La crescita del settore turistico in India, Indonesia, Thailandia e Singapore alimenta la domanda di flotte aeree.

Panoramica del mercato degli elementi di fissaggio aerospaziali

L'adozione di elementi di fissaggio aerospaziali è trainata dal crescente numero di aerei commerciali, passeggeri e da combattimento in tutto il mondo. Il mutevole scenario della guerra moderna ha spinto i governi dei paesi a stanziare ingenti fondi e aiuti finanziari per la difesa e le forze aeree militari. L'aumento del budget per la difesa indica l'enfasi del governo sull'acquisto di aerei da combattimento avanzati per soddisfare i crescenti requisiti di sicurezza, che sta alimentando la domanda di elementi di fissaggio aerospaziali. Nel 2022, il governo degli Stati Uniti e Lockheed Martin hanno finalizzato il contratto per la produzione e la consegna di un massimo di 398 F-35 per 30 miliardi di dollari. Nel 2023, gli Stati Uniti si sono assicurati la vendita di elicotteri d'attacco Apache alla Polonia per 12 miliardi di dollari. In base a questo accordo, la Polonia dovrebbe ricevere 96 unità di elicotteri d'attacco Apache AH-64E da Boeing.

Il crescente numero di ordini di aeromobili a fusoliera stretta e larga nel segmento degli aerei commerciali alimenta la crescita dei mercati degli elementi di fissaggio aerospaziali in Nord America, Europa e Asia-Pacifico. Nel 2023, le spedizioni complessive di aeromobili per l'aviazione generale sono aumentate rispetto al 2022. Le spedizioni e le consegne preliminari di aeromobili hanno rappresentato un valore di 28,3 miliardi di dollari USA, con un aumento di circa il 3,3%. Secondo i dati della General Aviation Manufacturers Association, nel 2023 le spedizioni di aeromobili hanno registrato un aumento rispetto al 2022. Le consegne di aerei a pistoni sono aumentate di circa l'11,8%, con 1.682 unità; le consegne di jet privati sono aumentate da 712 a 730 unità e le consegne di aerei turboelica sono aumentate di circa il 9,6%, con 638 unità. Il valore delle consegne di aeromobili è stato di 23,4 miliardi di dollari USA nel 2023, con un aumento di circa il 2,2% rispetto al 2022.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato degli elementi di fissaggio aerospaziali: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato degli elementi di fissaggio aerospaziali

Vantaggi associati all'utilizzo di elementi di fissaggio in titanio nell'industria aerospaziale

Gli elementi di fissaggio in titanio sono la lega più comunemente utilizzata nell'industria aerospaziale. Questi elementi di fissaggio sono ottenuti da leghe di titanio , spesso con alluminio e vanadio come elementi di lega principali, per migliorarne la resistenza e altre proprietà desiderabili. Il loro elevato rapporto resistenza/densità li rende più resistenti e leggeri dell'acciaio. Inoltre, la loro resistenza alla corrosione e le prestazioni ad alta temperatura li rendono la scelta perfetta per l'industria aerospaziale. Grazie alla loro elevata tolleranza a temperature e pressioni estreme, vengono utilizzati in carrelli di atterraggio, motori a reazione, pale di ventole, pale di motori, alberi, fusoliere, ali ed eliche. Gli elementi di fissaggio in titanio, sotto forma di perni o dadi, vengono utilizzati per unire i componenti negli assemblaggi aeronautici. Poiché sono il 40% più leggeri di qualsiasi altro componente, la domanda di componenti leggeri ha spinto l'adozione di elementi di fissaggio in titanio a livello globale.

La capacità del titanio di resistere a temperature estreme ne migliora l'applicazione nelle condizioni di servizio più difficili. Mantiene la sua capacità strutturale anche sotto temperature elevate, un requisito fondamentale per componenti che devono resistere alle temperature torride dei motori a reazione o al calore generato dall'attrito del rientro atmosferico. Al contrario, la resistenza alle temperature criogeniche lo rende un componente indispensabile nell'esplorazione spaziale, dove il freddo abissale dello spazio rappresenta una sfida fondamentale. Negli aerei navali, il titanio è il materiale preferito per strutture, carrelli di atterraggio e elementi di fissaggio, in quanto resiste alla natura corrosiva della nebbia marina e dell'atmosfera marina.

Aumento del numero di attività MRO nelle economie emergenti

La crescita del settore aeronautico sta alimentando la domanda di servizi di manutenzione, riparazione e revisione (MRO) per le compagnie aeree. Le economie in via di sviluppo, in particolare i paesi dell'area Asia-Pacifico, si stanno concentrando sull'espansione dei servizi di manutenzione, riparazione e revisione (MRO) per le compagnie aeree commerciali e militari. Le principali aziende di manutenzione, riparazione e revisione (MRO) per aeromobili nell'area Asia-Pacifico sono MTU Maintenance, Guangzhou Aircraft Maintenance Engineering Co., Ltd. (GAMECO), Cina, ed ExecuJet Haite Aviation Services China Co., Ltd. La spesa per le infrastrutture aeronautiche, l'evoluzione economica e l'aumento del numero di passeggeri favoriscono l'adozione di servizi di manutenzione aeromobili. Il crescente numero di viaggiatori della classe media, soprattutto a Singapore, in Cina e in India, sta contribuendo all'evoluzione del trasporto aereo e ad aumentare la necessità di servizi di manutenzione aeromobili nella regione. Malesia, Singapore e Thailandia generano un'ingente quantità di entrate dai servizi di manutenzione, riparazione e revisione (MRO) per l'aviazione grazie a hub MRO consolidati. Airbus, GE Aviation e Rolls-Royce hanno una presenza significativa a Singapore. Secondo la Wisconsin Economic Development Corporation (WEDC), Singapore ospita 120 aziende aerospaziali, che rappresentano un quarto del settore dei servizi di manutenzione, riparazione e revisione (MRO) nell'area Asia-Pacifico. Gli elementi di fissaggio garantiscono la sicurezza strutturale e l'integrità degli aeromobili durante le attività di manutenzione. Pertanto, la crescente attenzione rivolta ai servizi di manutenzione, riparazione e revisione (MRO) degli aeromobili nei paesi emergenti alimenta la crescita del mercato degli elementi di fissaggio per il settore aerospaziale.

Analisi della segmentazione del rapporto di mercato degli elementi di fissaggio aerospaziali

I segmenti chiave che contribuiscono all'analisi del mercato degli elementi di fissaggio aerospaziali sono il tipo di materiale, l'applicazione, il tipo di aeromobile e il tipo di prodotto. In base al tipo di materiale, il mercato degli elementi di fissaggio aerospaziali è segmentato in superleghe, alluminio, acciaio inossidabile , titanio e altri. Il segmento del titanio ha detenuto la quota di mercato maggiore nel 2024. In base al tipo di applicazione, il mercato degli elementi di fissaggio aerospaziali è segmentato in cellule, motori, interni e altri. Il segmento delle cellule ha detenuto la quota di mercato maggiore nel 2024. In base al tipo di aeromobile, il mercato degli elementi di fissaggio aerospaziali è segmentato in ala fissa e ala rotante. Il segmento dell'ala fissa ha detenuto la quota di mercato maggiore nel 2024. In base al tipo di prodotto, il mercato degli elementi di fissaggio aerospaziali è segmentato in viti, rivetti, dadi/bulloni e altri. Il segmento dadi/bulloni ha detenuto la quota di mercato maggiore nel 2024.

Analisi della quota di mercato degli elementi di fissaggio aerospaziali per area geografica

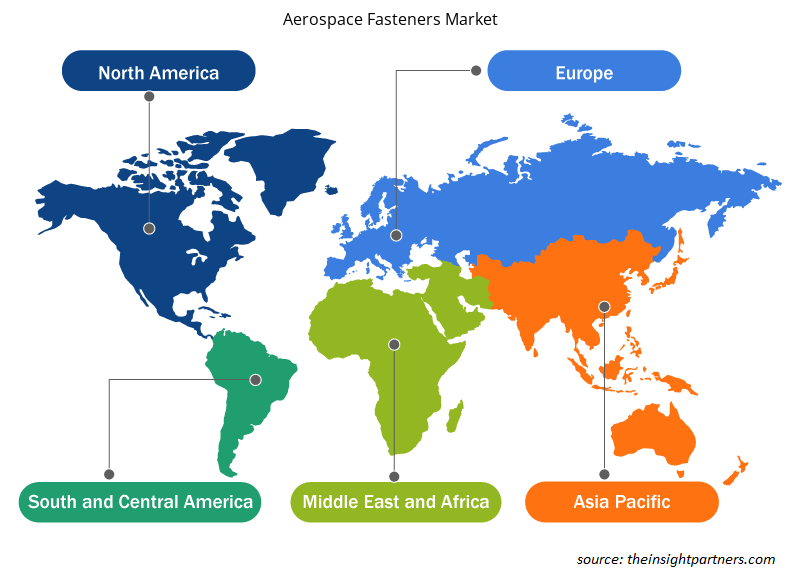

L'ambito geografico del rapporto sul mercato degli elementi di fissaggio aerospaziali è suddiviso in quattro regioni principali: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America. Il mercato globale degli elementi di fissaggio aerospaziali è suddiviso in Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America. Il Nord America rappresenta la quota di mercato maggiore, pari al 35,1% nel 2024, e si prevede che registrerà un CAGR del 5,5% durante il periodo di previsione. La presenza di numerosi produttori e fornitori di elementi di fissaggio in acciaio inossidabile e superleghe in Nord America e in Europa traina la crescita del mercato. TriMas, Precision Castparts Corp., Howmet Aerospace Inc., LISI Aerospace SAS, Saturn Fasteners, Inc., National Aerospace Fasteners Corp. e Raychin Limited sono i principali attori con sede in Nord America, Europa e Asia Pacifico.

Nel giugno 2024, l'aereo di prova A330-900 di Airbus, MSN1795/F-WTTN, ha volato a Toluca, in Messico, e poi a La Paz, in Bolivia. Il test faceva parte della campagna di test ad alta quota di Airbus. Airbus si sta concentrando sull'aumento della produzione dell'A350 e dell'A330neo e sta lavorando al potenziale lancio di un aereo cargo basato sull'A330neo. Airbus ha fornito 735 aerei commerciali nel 2023, con un aumento di circa l'11% rispetto al 2022. Airbus ha totalizzato 2.319 ordini di aerei commerciali, di cui 1.835 della famiglia A320 e 300 della famiglia A350. Nel 2023, Boeing ha consegnato un totale di 528 aerei, di cui 396 Boeing 737 e 73 Dreamliner. Nel maggio 2024, IndiGo ha collaborato con Embraer, ATR e Airbus per ordinare circa 100 aerei di piccole dimensioni, con l'obiettivo di ampliare la propria rete regionale. Inoltre, la domanda di elementi di fissaggio in acciaio inossidabile e superlega nel settore aerospaziale è in crescita a causa dell'aumento del numero di nuove flotte di aeromobili e dell'aumento dei servizi di manutenzione, riparazione e revisione (MRO).

Il Medio Oriente e l'Africa, così come il Sud America, contribuiscono in modo determinante alla crescita del mercato degli elementi di fissaggio aerospaziali. Secondo la Federal Aviation Administration (FAA), in Medio Oriente l'industria aeronautica sta registrando una crescita annua del 10%. I paesi africani stanno registrando una crescita nel settore dell'aviazione, grazie all'aumento del numero di passeggeri aerei dovuto ai progressi nella liberalizzazione degli accordi sul trasporto aereo. La IATA prevede che il numero annuo di passeggeri aumenterà di circa il 5,9% nei prossimi 20 anni, con un aumento di oltre 300 milioni di passeggeri aerei rispetto al 2019. I governi del Medio Oriente e dell'Africa stanno comprendendo il potenziale dell'implementazione di componenti avanzati negli aeromobili e si stanno concentrando sul miglioramento della qualità dei componenti.

Approfondimenti regionali sul mercato degli elementi di fissaggio aerospaziali

Le tendenze e i fattori regionali che influenzano il mercato dei dispositivi di fissaggio aerospaziali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi di fissaggio aerospaziali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato degli elementi di fissaggio aerospaziali

Ambito del rapporto sul mercato degli elementi di fissaggio aerospaziali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 4.044,12 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 6.161,15 milioni di dollari USA |

| CAGR globale (2025-2031) | 6,0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli elementi di fissaggio aerospaziali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di fissaggio per il settore aerospaziale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato degli elementi di fissaggio per il settore aerospaziale sono:

- Precision Castparts Corp.

- LISI Aerospace SAS

- TriMas Aerospace

- National Aerospace Fasteners Corp.

- Howmet Aerospace Inc.

- Fissaggio ingegnerizzato STANLEY

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli elementi di fissaggio aerospaziali

Notizie e sviluppi recenti sul mercato degli elementi di fissaggio aerospaziali

Il mercato degli elementi di fissaggio aerospaziali viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato degli elementi di fissaggio aerospaziali:

- TriMas ha annunciato il completamento dell'acquisizione, precedentemente annunciata, del settore aerospaziale di GMT Gummi-Metall-Technik GmbH ("GMT"). Con sede in Germania, la divisione aerospaziale di GMT ("GMT Aerospace") sviluppa e produce un'ampia gamma di tiranti e sistemi antivibranti in gomma-metallo per applicazioni aerospaziali commerciali e militari. GMT Aerospace fa ora parte del gruppo TriMas Aerospace. (TriMas, comunicato stampa, febbraio 2025)

- MEIDOH Co. Ltd. ha acquisito Pilgrim Screw Corp., nota anche come Pilgrim Aerospace Fasteners. (MEIDOH Co. Ltd, comunicato stampa, gennaio 2024)

- Genesys Industries ha annunciato l'acquisizione del 100% di F3 Aerospace (F3). Genesys prevede che l'acquisizione contribuirà positivamente ai suoi utili entro 3 mesi dalla chiusura. Questa transazione creerà valore azionario in linea con i nostri obiettivi a lungo termine. (Genesys Industries, comunicato stampa, settembre 2024)

Copertura e risultati del rapporto sul mercato degli elementi di fissaggio aerospaziali

Il rapporto "Dimensioni e previsioni del mercato degli elementi di fissaggio aerospaziali (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato degli elementi di fissaggio aerospaziali a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato degli elementi di fissaggio aerospaziali, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e analisi SWOT

- Analisi del mercato degli elementi di fissaggio aerospaziali che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, l'analisi della quota di mercato dei principali attori e gli sviluppi recenti per il mercato degli elementi di fissaggio aerospaziali

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative