Stratégies du marché des fixations aérospatiales, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Taille et prévisions du marché des fixations aérospatiales (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de matériau (superalliages, aluminium, acier inoxydable, titane, etc.), application (cellule, moteur, intérieurs, etc.), type d'avion (voilure fixe et voilure tournante), type de produit (vis, rivets, écrous ou boulons, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00024654

- Catégorie : Aérospatiale et défense

- Nombre de pages : 245

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 02, 2025

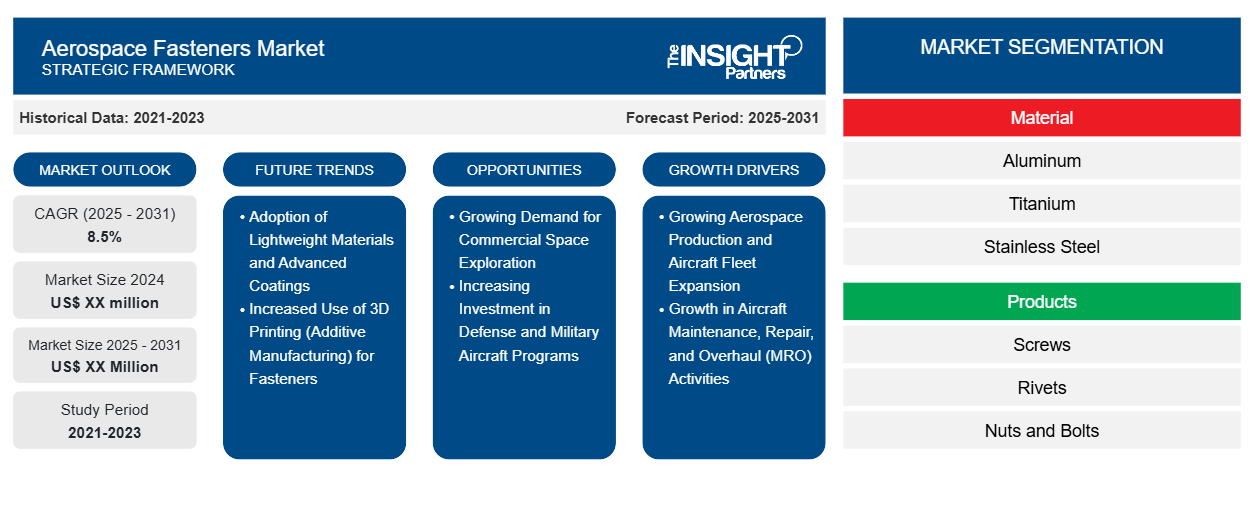

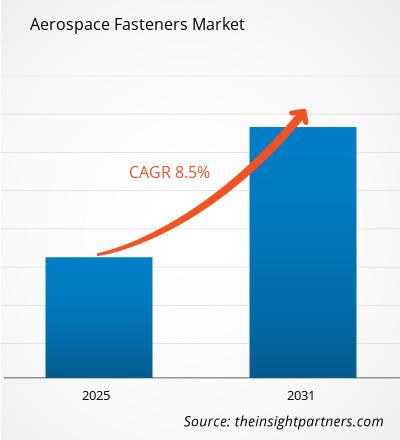

Le marché des fixations aéronautiques devrait atteindre 6 161,15 millions de dollars US d'ici 2031, contre 4 044,12 millions de dollars US en 2024. Le marché devrait enregistrer un TCAC de 6,0 % entre 2025 et 2031. La modernisation des flottes d'avions plus anciennes devrait entraîner de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché des fixations aérospatiales

L'augmentation du trafic aérien de passagers incite les compagnies aériennes à accroître leurs mouvements de vols et à mettre en service de nouveaux appareils. Les activités de maintenance, de réparation et de révision (MRO) des avions sont essentielles pour garantir l'accessibilité, la cohérence et la qualité des composants. Les compagnies aériennes dépendent des services de MRO pour garantir la sécurité des avions et améliorer leur consommation de carburant.

La demande de maintenance et de réparation de pièces d'aéronefs connaît une forte hausse en Asie-Pacifique. La croissance du secteur aéronautique pourrait être davantage concentrée en Chine et en Inde. Les pays du reste de l'Asie-Pacifique, notamment Singapour et la Malaisie, devraient être les principaux contributeurs à la croissance du secteur des services de MRO aéronautiques.

L'augmentation des investissements destinés à étendre les flottes d'avions en Europe et en Amérique du Nord contribue à la croissance du marché des fixations aéronautiques dans ces régions. De plus, l'augmentation des initiatives gouvernementales visant à financer ou à investir dans les avions militaires et de défense vise à améliorer la sécurité et à renforcer les secteurs de la défense de ces régions. La croissance du tourisme en Inde, en Indonésie, en Thaïlande et à Singapour stimule la demande de flottes d'avions.

Aperçu du marché des fixations aérospatiales

L'adoption des fixations aérospatiales est stimulée par le nombre croissant d'avions commerciaux, de passagers et de combat dans le monde. L'évolution du contexte de guerre moderne a incité les gouvernements à allouer des fonds et une aide financière considérables à la défense et aux forces aériennes militaires. L'augmentation du budget de la défense témoigne de l'importance accordée par le gouvernement à l'acquisition d'avions de combat de pointe pour répondre aux exigences croissantes en matière de sécurité, ce qui stimule la demande de fixations aérospatiales. En 2022, le gouvernement américain et Lockheed Martin ont finalisé le contrat portant sur la production et la livraison de 398 F-35 pour un montant de 30 milliards de dollars. En 2023, les États-Unis ont conclu une vente d'hélicoptères d'attaque Apache à la Pologne pour 12 milliards de dollars. Dans le cadre de cet accord, la Pologne devrait recevoir 96 hélicoptères d'attaque Apache AH-64E de Boeing.

Français Le nombre croissant de commandes d'avions à fuselage étroit et à fuselage large dans le segment des avions commerciaux alimente la croissance des marchés des fixations aérospatiales en Amérique du Nord, en Europe et en Asie-Pacifique. En 2023, les expéditions globales de l'aviation générale ont augmenté par rapport à 2022. Les expéditions et les livraisons préliminaires d'avions ont représenté 28,3 milliards de dollars américains, enregistrant une augmentation d'environ 3,3 %. Selon les données de la General Aviation Manufacturers Association, en 2023, les expéditions d'avions ont connu une hausse par rapport à 2022. Les livraisons d'avions à pistons ont augmenté d'environ 11,8 %, avec 1 682 unités ; les livraisons d'avions d'affaires sont passées de 712 à 730 unités, et les livraisons d'avions à turbopropulseurs ont bondi d'environ 9,6 %, avec 638 unités. La valeur des livraisons d'avions s'est élevée à 23,4 milliards de dollars américains en 2023, soit une augmentation d'environ 2,2 % par rapport à 2022.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des fixations aérospatiales : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des fixations aérospatiales

Avantages liés à l'utilisation des fixations en titane dans l'industrie aérospatiale

Les fixations en titane sont l'alliage le plus couramment utilisé dans l'industrie aérospatiale. Ces fixations sont obtenues à partir d'alliages de titane , souvent composés d'aluminium et de vanadium comme principaux éléments d'alliage, afin d'améliorer leur résistance et d'autres propriétés recherchées. Leur rapport résistance/densité élevé les rend plus solides et plus légères que l'acier. De plus, leur résistance à la corrosion et leur performance à haute température en font le choix idéal pour l'industrie aérospatiale. Grâce à leur grande tolérance aux températures et pressions extrêmes, elles sont utilisées dans les trains d'atterrissage, les réacteurs, les pales de soufflante, les pales de moteur, les arbres, les fuselages, les ailes et les hélices. Les fixations en titane, sous forme de goupilles ou d'écrous, servent à assembler les composants des assemblages aéronautiques. 40 % plus légères que tout autre composant, la demande de pièces légères a favorisé l'adoption des fixations en titane à l'échelle mondiale.

La capacité du titane à résister aux températures extrêmes optimise son utilisation dans les conditions de service les plus difficiles. Il conserve sa capacité structurelle sous une chaleur intense, une exigence essentielle pour les pièces devant résister aux températures extrêmes des réacteurs ou à la chaleur générée par les frottements de la rentrée atmosphérique. À l'inverse, sa résistance aux températures cryogéniques en fait un composant indispensable pour l'exploration spatiale, où le froid glacial de l'espace représente un défi majeur. Dans les aéronefs navals, le titane est le matériau privilégié pour les structures, les trains d'atterrissage et les fixations, afin de résister à la nature corrosive du brouillard marin et de l'atmosphère marine.

Augmentation du nombre d'activités MRO dans les économies émergentes

La croissance du secteur aéronautique stimule la demande de services MRO pour les compagnies aériennes. Les économies en développement, notamment les pays d'Asie-Pacifique, se concentrent sur l'extension de ces services aux compagnies aériennes commerciales et militaires. Les principales entreprises de MRO aéronautiques en Asie-Pacifique sont MTU Maintenance ; Guangzhou Aircraft Maintenance Engineering Co., Ltd. (GAMECO), Chine ; et ExecuJet Haite Aviation Services China Co., Ltd. Les investissements dans les infrastructures aéronautiques, l'évolution économique et l'augmentation du nombre de passagers stimulent l'adoption des services de maintenance aéronautique. Le nombre croissant de voyageurs de la classe moyenne, notamment à Singapour, en Chine et en Inde, contribue à l'évolution du transport aérien et accroît les besoins en services de maintenance aéronautique dans la région. La Malaisie, Singapour et la Thaïlande génèrent d'importants revenus grâce à leurs plateformes MRO aéronautiques. Airbus, GE Aviation et Rolls-Royce sont fortement implantés à Singapour. Selon la Wisconsin Economic Development Corporation (WEDC), Singapour compte 120 entreprises aéronautiques, ce qui représente un quart du secteur des services MRO en Asie-Pacifique. Les fixations assurent la sécurité et l'intégrité structurelles des aéronefs lors des activités de maintenance. Ainsi, l'importance croissante accordée aux services de maintenance, de réparation et de révision (MRO) des aéronefs dans les pays émergents stimule la croissance du marché des fixations aéronautiques.

Analyse de segmentation du rapport sur le marché des fixations aérospatiales

Les principaux segments contribuant à l'analyse du marché des fixations aéronautiques sont le type de matériau, l'application, le type d'aéronef et le type de produit. En fonction du type de matériau, le marché des fixations aéronautiques est segmenté en superalliages, aluminium, acier inoxydable , titane, etc. Le segment du titane détenait la plus grande part de marché en 2024. Par type d'application, le marché des fixations aéronautiques est segmenté en cellules, moteurs, intérieurs, etc. Le segment des cellules détenait la plus grande part de marché en 2024. Par type d'aéronef, le marché des fixations aéronautiques est segmenté en voilure fixe et voilure tournante, le segment des voilure fixe détenant la plus grande part de marché en 2024. Par type de produit, le marché des fixations aéronautiques est segmenté en vis, rivets, écrous/boulons, etc. Le segment des écrous/boulons détenait la plus grande part de marché en 2024.

Analyse des parts de marché des fixations aérospatiales par zone géographique

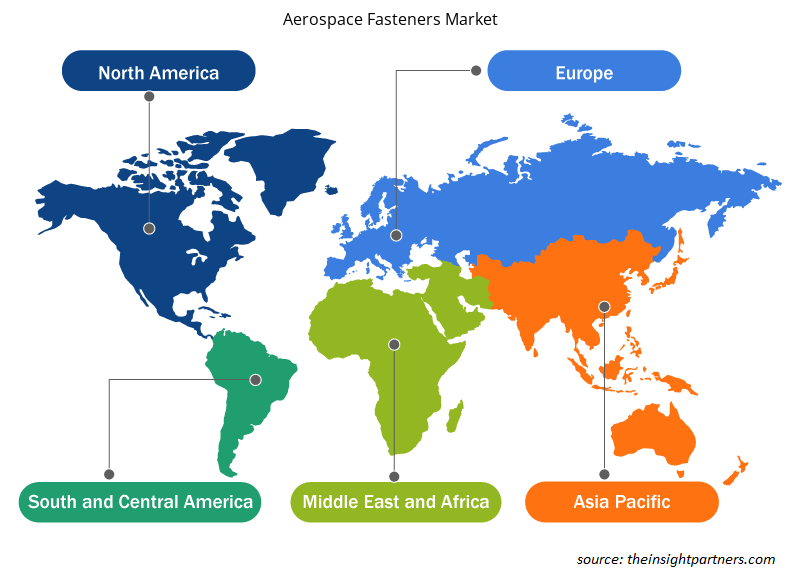

Le marché mondial des fixations aéronautiques est réparti en quatre régions principales : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. L'Amérique du Nord représente la plus grande part de marché, avec 35,1 % en 2024, et devrait enregistrer un TCAC de 5,5 % sur la période de prévision. La présence de plusieurs fabricants et fournisseurs de fixations en acier inoxydable et en superalliages en Amérique du Nord et en Europe stimule la croissance du marché. TriMas, Precision Castparts Corp., Howmet Aerospace Inc., LISI Aerospace SAS, Saturn Fasteners, Inc., National Aerospace Fasteners Corp. et Raychin Limited sont des acteurs clés basés en Amérique du Nord, en Europe et en Asie-Pacifique.

En juin 2024, l'avion d'essai en vol A330-900 d'Airbus (MSN1795/F-WTTN) s'est envolé pour Toluca au Mexique, puis pour La Paz en Bolivie. Cet essai s'inscrivait dans le cadre de la campagne d'essais en haute altitude d'Airbus. Airbus se concentre sur l'augmentation de la production de l'A350 et de l'A330neo et travaille sur le lancement potentiel d'un avion cargo basé sur l'A330neo. Airbus a livré 735 avions commerciaux en 2023, soit une augmentation d'environ 11 % par rapport à 2022. Airbus a enregistré 2 319 commandes d'avions commerciaux, dont 1 835 appareils de la famille A320 et 300 appareils de la famille A350. En 2023, Boeing a livré un total de 528 appareils, dont 396 Boeing 737 et 73 Dreamliners. En mai 2024, IndiGo a collaboré avec Embraer, ATR et Airbus pour commander une centaine d'avions plus petits, dans le but d'élargir son réseau régional. Par ailleurs, la demande de fixations en acier inoxydable et en superalliages dans le secteur aéronautique est en hausse, en raison de la production croissante de nouvelles flottes d'avions et de l'augmentation des services de maintenance, réparation et révision (MRO).

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent largement à la croissance du marché des fixations aéronautiques. Selon l'Administration fédérale de l'aviation du Moyen-Orient, le secteur aéronautique connaît une croissance annuelle de 10 %. Les pays africains connaissent une croissance du secteur aéronautique, le nombre de passagers aériens augmentant grâce aux progrès de la libéralisation des accords de transport aérien. L'IATA prévoit une augmentation du nombre annuel de passagers d'environ 5,9 % au cours des 20 prochaines années, soit plus de 300 millions de passagers aériens supplémentaires par rapport à 2019. Les gouvernements du Moyen-Orient et d'Afrique prennent conscience du potentiel de l'intégration de composants avancés dans les avions et se concentrent sur l'amélioration de la qualité de ces composants.

Aperçu régional du marché des fixations pour l'aérospatiale

Les tendances régionales et les facteurs influençant le marché des fixations aérospatiales tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des fixations aérospatiales en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des fixations aérospatiales

Portée du rapport sur le marché des fixations aérospatiales

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 4 044,12 millions de dollars américains |

| Taille du marché d'ici 2031 | 6 161,15 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 6,0% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des fixations aérospatiales : comprendre son impact sur la dynamique commerciale

Le marché des fixations aérospatiales connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des fixations aérospatiales sont :

- Precision Castparts Corp.

- LISI Aerospace SAS

- TriMas Aérospatiale

- National Aerospace Fasteners Corp.

- Howmet Aérospatiale Inc.

- Fixations techniques STANLEY

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des fixations aérospatiales

Actualités et développements récents du marché des fixations aérospatiales

Le marché des fixations aéronautiques est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici quelques-unes des évolutions du marché des fixations aéronautiques :

- TriMas a annoncé la finalisation de l'acquisition, annoncée précédemment, de l'activité aérospatiale de GMT Gummi-Metall-Technik GmbH (« GMT »). Basée en Allemagne, la division aérospatiale de GMT (« GMT Aerospace ») développe et fabrique une large gamme de tirants et de systèmes antivibratoires caoutchouc-métal pour les applications aérospatiales commerciales et militaires. GMT Aerospace fait désormais partie du groupe TriMas Aerospace. (TriMas, Communiqué de presse, février 2025)

- MEIDOH Co. Ltd. a acquis Pilgrim Screw Corp., s'appelant Pilgrim Aerospace Fasteners. (MEIDOH Co. Ltd, communiqué de presse, janvier 2024)

- Genesys Industries a annoncé l'acquisition de 100 % de F3 Aerospace (F3). Genesys prévoit que cette acquisition aura un impact positif sur ses résultats dans les trois mois suivant la clôture. Cette transaction créera de la valeur pour les capitaux propres, conformément à nos objectifs à long terme. (Genesys Industries, Communiqué de presse, septembre 2024)

Rapport sur le marché des fixations aérospatiales : couverture et livrables

Le rapport « Taille et prévisions du marché des fixations aérospatiales (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des fixations aérospatiales aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des fixations aérospatiales, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des fixations aérospatiales couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, l'analyse des parts de marché des principaux acteurs et les développements récents du marché des fixations aérospatiales

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires