Hafermarkt – Erkenntnisse durch globale und regionale Analyse – Prognose bis 2031

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2023-2031Marktgröße und -prognose für Hafer (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Verfahren (gewalzt und stahlgeschnitten), Kategorie (biologisch und konventionell), Art (glutenfrei und konventionell), Form (Flocken, Mehl und andere), Anwendung (Lebensmittel und Getränke, Tierfutter, Körperpflege und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00019673

- Kategorie : Speisen und Getränke

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

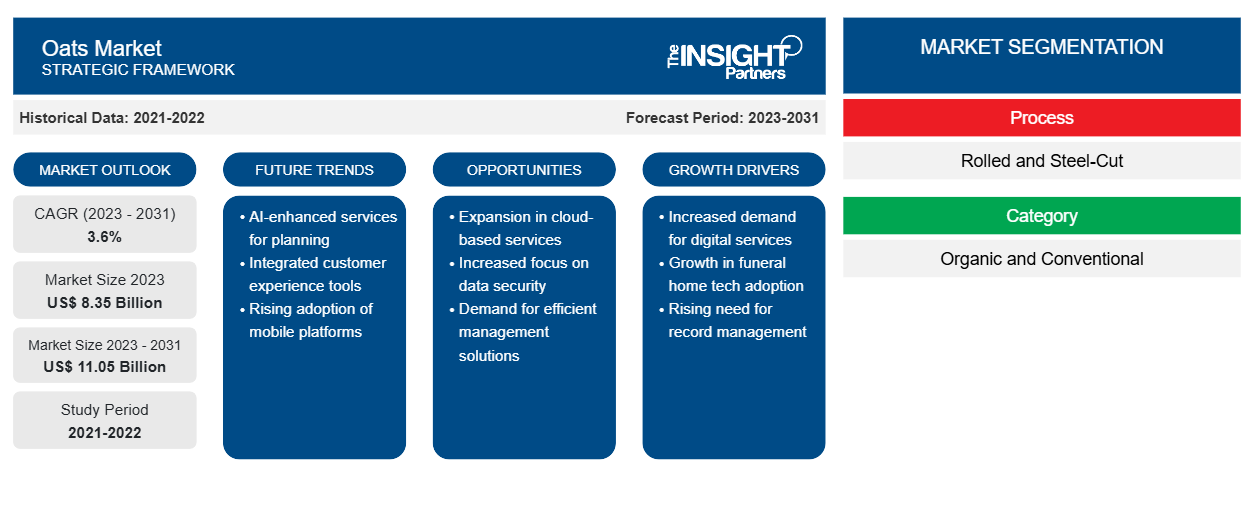

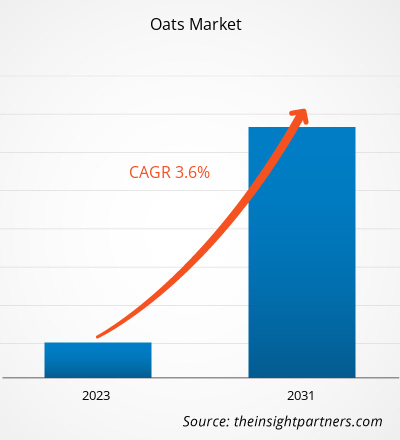

Der Markt für Hafer wird voraussichtlich von 8,35 Milliarden US-Dollar im Jahr 2023 auf 11,05 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird voraussichtlich zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate von 3,6 % verzeichnen. Ein Anstieg der Nachfrage nach Fertiggerichten und eine zunehmende Vorliebe für gesunde Mahlzeiten und Frühstück, gepaart mit dem schnelllebigen Lebensstil der arbeitenden Bevölkerung, werden wahrscheinlich weiterhin wichtige Trends auf dem Hafermarkt bleiben.

Hafer Marktanalyse

Hafer ist reich an komplexen Kohlenhydraten, die eine stetige Energiefreisetzung ermöglichen und dabei helfen, den Blutzuckerspiegel stabil zu halten. Hafer enthält außerdem viele Ballaststoffe, darunter lösliche und unlösliche. Das wachsende Gesundheits- und Wellnessbewusstsein der Verbraucher hat die Nachfrage nach nahrhaften und gesunden Lebensmitteln angekurbelt. Die Beliebtheit von Hafer geht über traditionelle Frühstückszerealien hinaus. Produkte auf Haferbasis wie Hafermilch, Hafermehl, Haferriegel und Snacks haben zugenommen. Der Trend zu pflanzlichen und milchfreien Produkten hat zum Anstieg des Hafermilchkonsums als beliebter Milchersatz beigetragen. Da die Verbraucher gesundheitsbewusster werden, nehmen sie Hafer in ihre Ernährung auf, was die Nachfrage nach Produkten auf Haferbasis erhöht. Darüber hinaus haben Lebensmittelhersteller Hafer in verschiedene Produkte integriert, um der wachsenden Nachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen gerecht zu werden. All diese Faktoren werden voraussichtlich das Wachstum des Hafermarktes vorantreiben.

Marktübersicht Hafer

Hafer besteht aus Proteinen, Mineralien, Vitaminen, Ballaststoffen und Kohlenhydraten. Er enthält außerdem viele Antioxidantien, die den Körper vor chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs schützen. Das zunehmende Bewusstsein für die zahlreichen Vorteile des Haferkonsums veranlasst Hersteller, Hafer in verschiedenen Anwendungen einzusetzen, darunter Lebensmittel und Getränke, Tierfutter, Kosmetika und andere. Darüber hinaus hat Hafer im Vergleich zu anderen Getreidearten eine ausgewogene Aminosäurezusammensetzung und eine höhere Konzentration wichtiger Aminosäuren wie Lysin, was ihn zum bevorzugten Futterbestandteil von Viehzüchtern macht. Hafer kann sowohl an Wiederkäuer als auch an Monogastrier verfüttert werden. Auch Haustiere wie Katzen und Hunde verdauen Hafer leicht. Daher kann er auch als Getreidebestandteil in Tierfutter verwendet werden. Der Fettgehalt von Hafer verbessert den Energiegehalt, der für Pferdefutter wichtig ist.

Hafer in Tierfutter hilft, Allergien und Darmbeschwerden zu reduzieren. Haferflocken verbessern den Fellglanz, reduzieren Durchfall und sind eine ideale Lösung bei Problemen mit der Glutenaufnahme. Aufgrund ihres hohen Fettgehalts und Nährwerts unterstützen sie die Milchproduktion. Aufgrund all dieser Faktoren steigt die Nachfrage nach Hafer in der Viehfutterindustrie. Ein weiterer Vorteil der Fütterung von Nackthafer und Nackthafermischungen mit geringem Ligningehalt an Tiere sind geringere Methanemissionen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Hafermarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Hafermarkt

Steigende Nachfrage nach Kosmetika und Körperpflegeprodukten fördert weltweit das Wachstum des Hafermarktes

Hafer (Avena sativa) ist reich an mehreren Ballaststoffkomponenten, wie gemischt verknüpften (1→3), (1→4)-β-D-Glucan-Arabinoxylanen und Zellulose. Die neutrale Polysaccharid-Glucan-Zellwand hat außergewöhnliche funktionelle und ernährungsphysiologische Eigenschaften. Sie erreicht hohe Viskositäten bei relativ geringen Konzentrationen und ist besonders wichtig für die menschliche Ernährung. Lösliche Haferfasern senken hohe Cholesterin-, Triglycerid- und Glukosewerte im Blut. Darüber hinaus enthält Hafer viel Fett, ist reich an Öl- und Linolsäure und enthält die Vitamine B1, B2 und B6 sowie A, K und E. Er enthält auch wertvolle Mineralien, Vitamine, Sterole und Antioxidantien. Der Fettsäuregehalt von Hafer ist besser als der anderer Getreidearten. Hafer hat einen um 1–3 % höheren Rohproteingehalt als Gerste oder Mais. Darüber hinaus ist Hafer eine der reichhaltigsten Quellen für lösliche Ballaststoffe, nämlich Beta-Glucan, und liefert 5,0 g (Haferflocken) bis 7,2 g (Haferkleie) pro 100 g Portion. Beide sind reich an Ballaststoffen, die zwischen 9,9 und 14,9 g pro 100 g Portion liegen. Hafer hat auch einen höheren Lipidgehalt (5-9 %) als andere Getreidearten und ist reich an ungesättigten Fetten, insbesondere der essentiellen Fettsäure Linolsäure. Er enthält Avenanthramide, einzigartige Antioxidantien. Er enthält auch Tocotrienole und Tocopherole, Vitamin E-ähnliche Substanzen.

Wachsende Nachfrage nach Hafer in der Körperpflegeindustrie

Aus Lebensmitteln gewonnene Bestandteile in Körperpflegeprodukten verleihen der Haut ebenfalls ein Gefühl von Gesundheit und Nährstoffen. Hafer galt schon immer als nahrhaftes Nahrungsmittel, aber seine Popularität ist in den letzten Jahren aufgrund der Aufnahme neuartiger Produkte und der zunehmenden Anerkennung als Bestandteil mit geringem allergenen Potenzial, aber hohem, nachgewiesenem therapeutischem Nutzen stark gestiegen. Darüber hinaus wird Hafer seit der Römerzeit verwendet, um die Haut zu beruhigen und zu regenerieren sowie Entzündungen und Rötungen zu reduzieren. Natürliche Haferextrakte sind eine neuartige Quelle für kosmetische Rohstoffe auf Haferbasis mit bekannten aktiven Bestandteilen wie Avenanthramiden, Proteinen und Beta-Glucanen. In niedrigen Konzentrationen reduzieren Avenanthramide nachweislich die Histaminfreisetzung. Gleichzeitig steigern Hafer-Beta-Glucane die Pro-Kollagen-Synthese, wodurch die Haut praller wird, Falten gemindert werden und die natürliche Feuchtigkeitsbarriere der Haut wiederhergestellt wird. Darüber hinaus weisen auch andere Bestandteile des Hafers, wie beispielsweise Haferöl und hydrolysiertes Haferprotein, spezifische kosmezeutische Vorteile auf, wodurch Hafer in der Kosmetik auf vielfältige Weise nützlich ist.

Segmentierungsanalyse des Hafermarktberichts

Wichtige Segmente, die zur Ableitung der Hafermarktanalyse beigetragen haben, sind Prozess und Anwendung.

- Basierend auf dem Verfahren wird der Hafermarkt in gewalzten und geschnittenen Hafer unterteilt. Das gewalzte Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Was die Kategorien betrifft, ist der Hafermarkt in Bio und konventionell unterteilt. Das Bio-Segment hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Art ist der Hafermarkt in glutenfrei und konventionell unterteilt. Das konventionelle Segment hielt im Jahr 2023 den größten Marktanteil.

- Der Hafermarkt wird nach Form in Flocken, Mehl und Sonstiges unterteilt. Das Flockensegment hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Anwendungen ist der Hafermarkt in Lebensmittel und Getränke, Tierfutter, Körperpflege und andere unterteilt. Das Segment Lebensmittel und Getränke hatte im Jahr 2023 den größten Marktanteil.

Hafer Marktanteilsanalyse nach Geografie

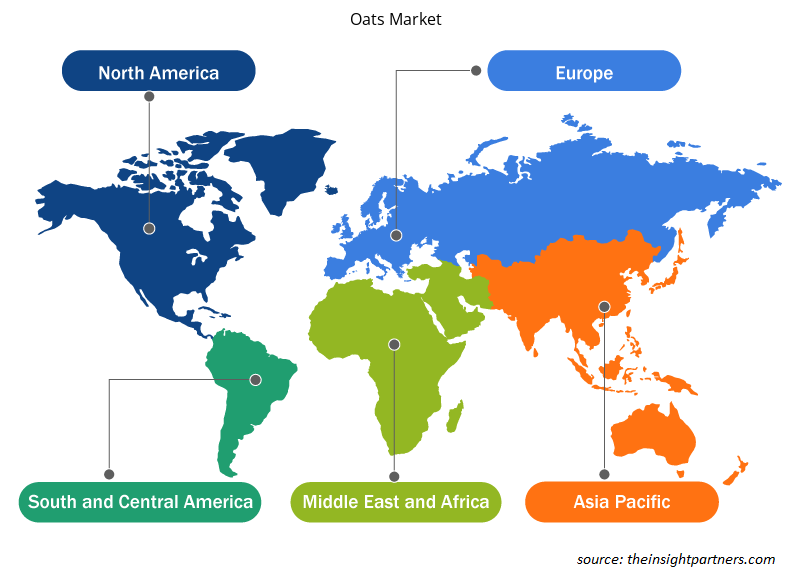

Der geografische Umfang des Hafermarktberichts ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Hafer ist eine ausgezeichnete pflanzliche Alternative zu Kuhmilch und wird in verschiedenen Milchalternativen verwendet, darunter Hafermilch, Haferjoghurt und Desserts auf Haferbasis. Dieser Trend hat die Nachfrage nach Hafer in der Region weiter angekurbelt. Darüber hinaus hat die lange Geschichte des Anbaus und Konsums, insbesondere in Nord- und Westeuropa, eine kulturelle Vorliebe für Hafer hervorgebracht und zum Wachstum des Hafermarktes in der Region beigetragen.

Regionale Einblicke zum Hafermarkt

Die regionalen Trends und Faktoren, die den Hafermarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Hafermarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Hafermarkt

Umfang des Hafermarktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 8,35 Milliarden US-Dollar |

| Marktgröße bis 2031 | 11,05 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 3,6 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Prozess

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer auf dem Hafermarkt: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Hafermarkt wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Hafermarkt tätigen Unternehmen sind:

- Avena-Lebensmittel

- Beschränkt

- Blue Lake-Fräsen

- Glanbia Plc

- Getreidemüller

- Einschl.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Hafermarkt

Neuigkeiten und aktuelle Entwicklungen zum Hafermarkt

Der Hafermarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken einbeziehen. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Hafermarkt und der Strategien:

- Tirlán, das größte Molkereiunternehmen des Landes und größter Abnehmer irischen Getreides, hat sein Haferportfolio um Organic Oat-Standing™ Functional Oat Flour erweitert, das Herstellern hilft, die Nachfrage nach Bio-, Natur- und anderen Haferprodukten zu decken. Organic Oat-Standing™ Functional Oat Flour wird in einem proprietären Verfahren gemahlen und bietet während der gesamten Heiz- und Kühlzyklen eine gleichbleibende Viskosität. Diese einzigartige Zutat bietet wertvolle funktionelle Eigenschaften, eine saubere Kennzeichnung sowie die Vorteile und den Geschmack von Vollkorn. (Quelle: Tirlán Limited, Pressemitteilung, 2023)

Abdeckung und Ergebnisse des Hafermarktberichts

Der Bericht „Marktgröße und Prognose für Hafer (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Hafermarkt

Kostenlose Probe anfordern für - Hafermarkt