Descripción general del mercado de desarrollo y fabricación de contratos de terapia celular y génica, crecimiento, tendencias, análisis e informe de investigación (2025-2031)

Tamaño y pronóstico del mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de servicio (desarrollo y fabricación de fármacos, servicios de prueba y regulatorios, entre otros), tipo de producto (terapia génica y terapia celular), usuario final (empresas farmacéuticas, empresas biofarmacéuticas, entre otras) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00040769

- Categoría : Ciencias de la vida

- Número de páginas : 248

- Formatos de informe disponibles :

- Fecha de última actualización : June 19, 2025

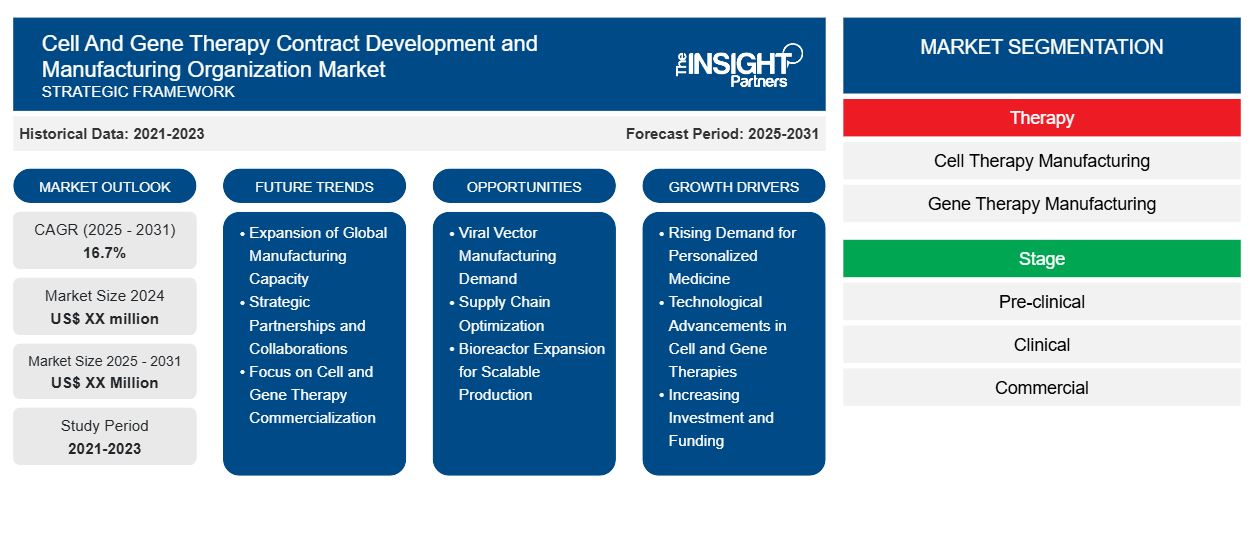

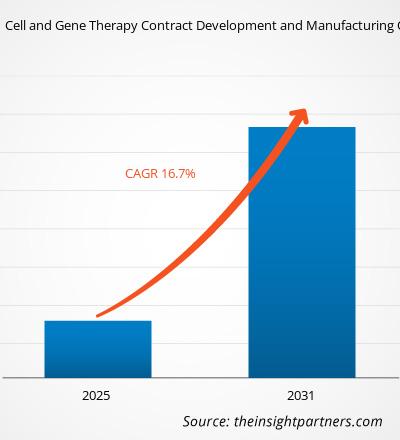

Se proyecta que el tamaño del mercado de desarrollo y fabricación de contratos de terapia celular y génica alcance los 31.860 millones de dólares estadounidenses para 2031, frente a los 6.220 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 26,4 % entre 2025 y 2031. Es probable que la creciente integración de la IA y la transformación digital impulse nuevas tendencias de mercado durante el período de pronóstico.

Análisis del mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica

Las terapias celulares y génicas requieren procesos de fabricación especializados, que incluyen la producción de vectores virales, células transducidas y otros materiales biológicos especializados. Estas terapias se dirigen a enfermedades raras o complejas, como trastornos genéticos, cáncer y enfermedades autoinmunes. Según la Alianza para la Medicina Regenerativa (ARM), el número total de ensayos clínicos centrados únicamente en terapias génicas superó los 1000 en 2024, con cientos más en desarrollo, lo que genera la demanda de organizaciones de desarrollo y fabricación por contrato (CDMO).

El creciente número de startups biotecnológicas y compañías biofarmacéuticas que se incorporan al campo de la terapia génica y celular ha impulsado la demanda de CDMO. Las compañías biofarmacéuticas, especialmente las pequeñas y medianas, carecen de la infraestructura y la experiencia necesarias para la fabricación de estas terapias especializadas. Por ello, recurren a las CDMO por su amplia experiencia en la gestión de la producción de ensayos clínicos, el cumplimiento normativo y la ampliación de los procesos de fabricación. La colaboración entre Autologus Therapeutics y AGC Biologics Milán se inició en 2020, cuando la compañía participó en el desarrollo, la fabricación y el suministro de vectores virales para el candidato a producto CAR-T obe-cel de Autolus, AUCATZYL. La colaboración entre ambas partes fue fundamental para la comercialización oportuna de la terapia. En mayo de 2025, Astraveus SAS firmó una alianza estratégica con el Centro Neerlandés para el Avance Clínico de las Terapias con Células Madre y Génicas (NecstGen) para evaluar la fábrica de células de sobremesa Lakhesys para la fabricación de terapias CAR-T.

Los avances tecnológicos, como la inteligencia artificial (IA), optimizan los procesos de fabricación para ensayos clínicos. Estas innovaciones permiten métodos de producción eficientes y rentables, cruciales dada la complejidad de los mismos. Por lo tanto, el aumento de los ensayos clínicos para terapias innovadoras, junto con la creciente demanda de CDMO para impulsar la investigación, el desarrollo y la comercialización, impulsa el crecimiento del mercado de organizaciones de desarrollo y fabricación por contrato de terapia celular y génica.

Descripción general del mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica

El mercado de las organizaciones de desarrollo y fabricación por contrato de terapia celular y génica se encuentra en expansión debido al aumento de ensayos clínicos para terapias innovadoras y al aumento de las aprobaciones regulatorias y la comercialización. Los actores prominentes que operan en el mercado se están enfocando en innovaciones y esfuerzos de colaboración para mejorar la disponibilidad y el alcance de los productos. En abril de 2025, AGC Biologics lanzó una nueva división de negocios dedicada a células y genes. La nueva división de tecnologías celulares y genéticas se centrará en mejorar las capacidades existentes de AGC Biologics y en apoyar a los desarrolladores que requieren capacidad, capacidades científicas y operadores de CDMO de células y genes técnicamente calificados. El Centro de Excelencia Celular y Genética de AGC Biologics en Milán será la ubicación central de esta nueva división. El sitio ofrece 30 años de experiencia en terapia celular y génica, con nueve aprobaciones comerciales y cientos de lotes GMP producidos con éxito. Sin embargo, las altas complejidades de fabricación en las organizaciones de desarrollo y fabricación por contrato de terapia celular y génica obstaculizan el crecimiento del mercado.AGC Biologics Launched a New Dedicated Cell and Gene Business Division. The new Cell and Gene Technologies Division will focus on elevating existing AGC Biologics capabilities and supporting developers who require capacity, scientific capabilities, and technically qualified cell and gene CDMO operators. The AGC Biologics Milan Cell and Gene Center of Excellence will be the central location for this new Division. The site offers 30 years of experience in cell and gene therapy, with nine commercial approvals and hundreds of GMP batches produced successfully. However, the high manufacturing complexities in cell and gene therapy contract development and manufacturing organizations hinder market growth.

Personalice este informe según sus necesidades

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de desarrollo y fabricación de contratos de terapia celular y génica

Aumento de las aprobaciones regulatorias y la comercialización

En los últimos años, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Europea de Medicamentos (EMA) han agilizado sus procesos de aprobación para terapias celulares y génicas. Este proceso acelerado permite una entrada más rápida al mercado de terapias innovadoras y aumenta la demanda de servicios de fabricación especializados proporcionados por las CDMO. Una de las principales razones de este cambio es el reconocimiento de las terapias celulares y génicas en el tratamiento de enfermedades que antes eran intratables. La FDA ha introducido la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) y la Designación de Terapia Innovadora, que agilizan el desarrollo y la revisión de terapias prometedoras. Estas designaciones son útiles para una aprobación más rápida de las terapias celulares y génicas. Zolgensma, una terapia génica para la atrofia muscular espinal (AME), recibió su primera aprobación de la FDA en 2019. Para 2024, estará aprobada en otros 51 países en tan solo cuatro años, un proceso que normalmente tomaría mucho más tiempo. Esta rápida aprobación representa el impulso regulatorio para llevar al mercado terapias que cambian la vida. Según la Alianza para la Medicina Regenerativa (ARM), más de 24 terapias genéticas han recibido aprobación regulatoria a nivel mundial desde 2020, y hay muchas más en proceso.

Acceso a instalaciones y tecnologías especializadas

La demanda de terapias celulares y génicas está impulsando a las empresas biofarmacéuticas hacia las CDMO, que pueden proporcionar instalaciones y tecnologías de vanguardia, necesarias para ampliar la producción a escala, garantizando al mismo tiempo la calidad, el cumplimiento normativo y la aprobación regulatoria. Estas capacidades especializadas son esenciales para la producción de terapias complejas y personalizadas, que requieren una infraestructura avanzada para mantener altos estándares de fabricación. Las terapias celulares y génicas, incluyendo la edición genética, la producción de vectores virales y la medicina personalizada, requieren instalaciones especializadas equipadas con las tecnologías más avanzadas. La producción de vectores virales utilizados en terapias génicas requiere instalaciones con estándares GMP para garantizar la seguridad, la consistencia y la calidad del producto final. Estas instalaciones deben estar equipadas para manipular células vivas y organismos modificados genéticamente en entornos controlados y monitorizados. La creciente adopción de sistemas automatizados de cultivo celular, fabricación continua y sistemas digitales de monitorización de la calidad impulsa el crecimiento y la eficiencia de la producción de terapia génica. En marzo de 2025, Bharat Biotech invirtió 75 millones de dólares estadounidenses en su primera planta de terapia celular y génica en el sur de la India. Se espera que lance nuevas terapias en los próximos tres años para oncología y enfermedades raras.

La necesidad de instalaciones especializadas crea una gran oportunidad para las CDMO. Resulta rentable y eficiente para las empresas biofarmacéuticas colaborar con CDMO que cuenten con la tecnología y las instalaciones necesarias. En 2023, Bristol-Myers Squibb colaboró con una CDMO para la producción de su terapia celular CAR-T, Breyanzi. Esta terapia implica la recolección, modificación y expansión de las células T del paciente, un proceso que requiere tecnología e instalaciones especializadas para garantizar el efecto terapéutico deseado. Al aprovechar la experiencia de las CDMO en instalaciones especializadas, Bristol-Myers Squibb pudo escalar la producción, garantizando al mismo tiempo el cumplimiento normativo y la calidad. Por lo tanto, se espera que la creciente necesidad de capacidades de fabricación avanzadas con tecnología avanzada genere futuras oportunidades de crecimiento para el mercado de las organizaciones de investigación y desarrollo por contrato (I+D) de terapia celular y génica.

Análisis de segmentación del informe de mercado de la organización de desarrollo y fabricación de contratos de terapia celular y génica

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de desarrollo y fabricación de contratos de terapia celular y genética son el tipo de servicio, el tipo de producto y el usuario final.

- Según el tipo de servicio, el mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica se segmenta en desarrollo y fabricación de fármacos, servicios de prueba y regulatorios, entre otros. Este segmento tuvo la mayor participación de mercado en 2024.

- En cuanto al tipo de producto, el mercado de desarrollo y fabricación de contratos de terapia celular y génica se divide en terapia génica y terapia celular. El segmento de terapia celular dominó el mercado en 2024.

- Por usuario final, el mercado de organizaciones de desarrollo y fabricación por contrato de terapia celular y génica se clasifica en compañías farmacéuticas, biofarmacéuticas y otras. El segmento de biofarmacéuticas dominó el mercado en 2024.

Análisis de la cuota de mercado de las organizaciones de desarrollo y fabricación de contratos de terapia celular y génica por geografía

El alcance geográfico del informe de mercado de organizaciones de desarrollo y fabricación por contrato de terapia celular y génica se centra principalmente en cinco regiones: Norteamérica, Asia Pacífico, Europa, Sudamérica y Centroamérica, y Oriente Medio y África. En términos de ingresos, Norteamérica dominó el mercado en 2024 y se prevé que mantenga su dominio en el mercado global durante el período de pronóstico. Estados Unidos está experimentando avances crecientes en biotecnología, una mayor prevalencia de enfermedades genéticas y una creciente demanda de servicios de fabricación especializados. Según estimaciones de la Oficina de Responsabilidad Gubernamental (GAO) de Estados Unidos, publicadas en octubre de 2021, entre 25 y 30 millones de personas padecen enfermedades raras en el país. Según la Administración de Alimentos y Medicamentos (FDA), más de 7000 enfermedades raras afectan a más de 30 millones de personas en el país. La creciente comprensión de estas enfermedades ha impulsado un auge en el desarrollo de la terapia génica. Las CDMO desempeñan un papel crucial en este ámbito, proporcionando servicios especializados para el desarrollo y la fabricación de terapias génicas dirigidas a trastornos genéticos raros.

En 2023, la FDA estadounidense aprobó numerosas terapias celulares y génicas, incluyendo tratamientos de edición genética dirigidos a enfermedades raras. Terapias como exagamglogén autotemcel (Casgevy) y lovotibeglogén autotemcel para la anemia de células falciformes, así como valoctocogén roxaparvovec para la hemofilia A grave, recibieron la aprobación de la FDA, lo que destaca el potencial de las terapias génicas para abordar los desafíos de las enfermedades raras. Las vías regulatorias aceleradas, como la designación de Terapia Avanzada de Medicina Regenerativa (RMAT), han impulsado a las empresas biotecnológicas a asociarse con CDMO para ampliar la producción.

Las inversiones en infraestructura de fabricación han impulsado el crecimiento del mercado. El Consorcio Nacional de Fabricación Celular, creado mediante la colaboración entre 15 institutos académicos, más de 25 empresas y organismos gubernamentales, busca facilitar la fabricación rentable y a gran escala de terapias celulares. Además, las colaboraciones estratégicas entre las CDMO, las instituciones académicas y las empresas biofarmacéuticas también contribuyen al crecimiento del mercado.

Perspectivas regionales del mercado de la organización de desarrollo y fabricación de contratos de terapia celular y génica

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de desarrollo y fabricación de contratos de terapia celular y génica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de desarrollo y fabricación de contratos de terapia celular y génica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de desarrollo y fabricación de contratos de terapia celular y genética.

Alcance del informe de mercado sobre organizaciones de desarrollo y fabricación de contratos de terapia celular y génica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 6.22 mil millones |

| Tamaño del mercado en 2031 | US$ 31.86 mil millones |

| CAGR global (2025-2031) | 26,4% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de servicio

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de desarrollo y fabricación de contratos de terapia celular y génica: comprensión de su impacto en la dinámica empresarial

El mercado de organizaciones de desarrollo y fabricación por contrato de terapia celular y génica está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de desarrollo y fabricación de contratos de terapia celular y genética son:

- WuXi Biologics Inc

- Laboratorios Charles River International Inc.

- Catalent Inc

- Grupo Lonza AG

- Thermo Fisher Scientific Inc.

- AGC Biologics AS

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de desarrollo y fabricación de contratos de terapia celular y genética

Noticias del mercado y desarrollos recientes de la organización de desarrollo y fabricación de contratos de terapia celular y génica

El mercado de desarrollo y fabricación de contratos de terapia celular y génica se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se presentan los principales avances observados en el mercado de desarrollo y fabricación de contratos de terapia celular y génica:

- WuXi Biologics lanza la plataforma de expresión microbiana EffiX para impulsar la producción de proteínas recombinantes y ADN plasmídico. (Fuente: WuXi Biologics, marzo de 2025)

- Charles River Laboratories International, Inc. y AAVantgarde anunciaron un acuerdo de CDMO para producir ADN plasmídico con Buenas Prácticas de Fabricación (BPF). AAVantgarde, empresa de biotecnología en fase clínica con dos plataformas patentadas de vectores virales adenoasociados (AAV) para la administración de grandes cantidades de genes y que desarrolla productos para el tratamiento de enfermedades hereditarias de la retina, aprovechará la experiencia de Charles River en la fabricación de ADN plasmídico con BPF. (Fuente: Charles River Laboratories International, Inc., julio de 2024)

- Siren Biotechnology, pionera en la terapia inmunogénica universal con AAV para el cáncer, firmó una alianza estratégica con Catalent Inc., líder en el desarrollo y suministro de mejores tratamientos para pacientes de todo el mundo, para apoyar el desarrollo y la fabricación de las terapias inmunogénicas con AAV de Siren Biotechnology. (Fuente: Catalent Inc., comunicado de prensa, mayo de 2024)

Informe de mercado sobre desarrollo y fabricación de contratos de terapia celular y génica: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de organizaciones de desarrollo y fabricación de contratos de terapia celular y génica (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de dispositivos de cierre de heridas y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de dispositivos de cierre de heridas, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de dispositivos de cierre de heridas que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de organización de fabricación y desarrollo de contratos de terapia celular y genética.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias