Análisis y pronóstico del mercado de imágenes de ensayos clínicos por tamaño, participación, crecimiento y tendencias para 2028

Análisis y pronósticos del mercado de imágenes de ensayos clínicos por tamaño, participación, crecimiento y tendencias para 2028

- Estado : Publicada

- Código de informe : TIPHE100001201

- Categoría : Ciencias de la vida

- Número de páginas : 186

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

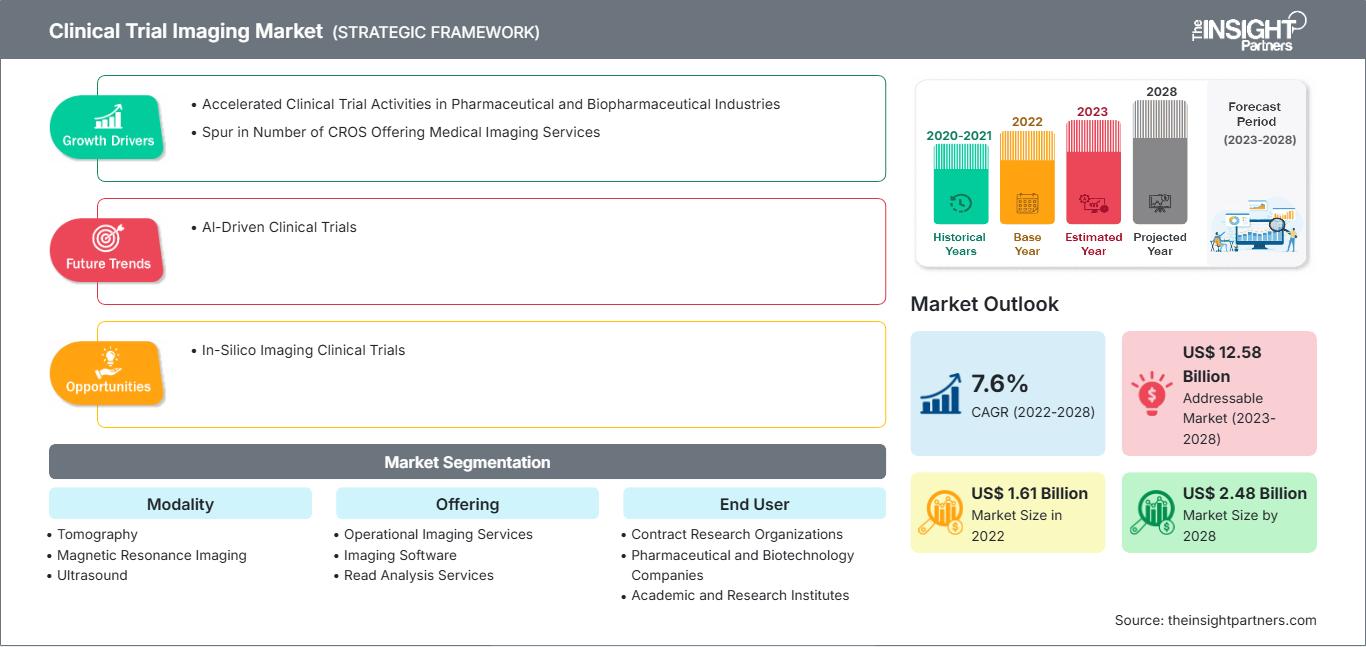

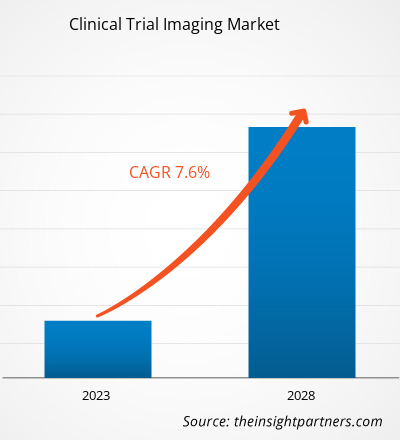

[Informe de investigación] Se prevé que el tamaño del mercado de imágenes para ensayos clínicos alcance los 2.480,32 millones de dólares estadounidenses en 2028, frente a los 1.610,70 millones de dólares estadounidenses en 2022; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 7,6% entre 2023 y 2028.

Perspectivas del mercado y opinión de los analistas:

La obtención de imágenes en ensayos clínicos es un estudio de investigación realizado con participantes voluntarios. El objetivo principal del estudio es determinar la utilidad de los procedimientos de imagen para la detección, el diagnóstico, la guía o el seguimiento del tratamiento de enfermedades. Algunos procesos de interpretación de imágenes pueden incluir el uso de imágenes de prueba intercaladas con las imágenes del ensayo clínico, de manera que se evalúa periódicamente la competencia y la consistencia de los lectores. Si un lector no mantiene la competencia, puede ser reemplazado por otro lector capacitado y cualificado. Debido al rápido aumento en la utilización de criterios de valoración de imagen en ensayos clínicos multicéntricos, la cantidad de datos y la complejidad del flujo de trabajo también han aumentado. Se requiere un Sistema de Gestión de Imágenes para Ensayos Clínicos (CTIMS, por sus siglas en inglés) para brindar soporte integral a los procesos de imagen en ensayos clínicos, garantizar un flujo de trabajo fluido y mejorar los resultados para los pacientes. Los requisitos regulatorios clave del CTIMS se extrajeron mediante una revisión exhaustiva de numerosas regulaciones y directrices relacionadas, incluidas la Conferencia Internacional sobre Armonización (ICH) - Buenas Prácticas Clínicas (GCP) E6, el Título 21 del Código de Regulaciones Federales de la FDA, partes 11 y 820, las Buenas Prácticas de Fabricación Automatizada (GMP, por sus siglas en inglés) y el Consorcio de Estándares de Intercambio de Datos Clínicos (CDIC, por sus siglas en inglés).

Factores de crecimiento y desafíos:

Las organizaciones de investigación clínica (CRO) contribuyen al éxito de los ensayos clínicos mediante los servicios que ofrecen, utilizando instalaciones de alta calidad y una amplia experiencia en la materia. Las CRO se han convertido en un pilar fundamental del sector de los ensayos clínicos gracias a sus operaciones eficientes y rentables, que benefician a los patrocinadores de los ensayos. Por ejemplo, en promedio, las CRO tardan un 30 % menos de tiempo que los equipos internos en realizar y completar ensayos clínicos.

Con el creciente número de CRO y la consiguiente alta competencia, algunas de estas empresas ofrecen servicios de imagen especializados, convirtiéndose así en CRO de imagen (iCRO). Keosys Medical Imaging y Medica Group PLC son ejemplos de iCRO. El número total de ensayos clínicos se ha duplicado desde 2010 y el uso de modalidades de imagen en estos ensayos ha aumentado casi un 500 %. Según un informe de Keosys Medical Imaging, las iCRO destinan entre el 7,5 % y el 10 % de sus presupuestos a la imagen, lo que les permite optimizar su flujo de trabajo y gestionar cada paso del proceso, desde la adquisición hasta la interpretación de las imágenes. Estas CRO ofrecen información clave en áreas como la cualificación de centros para la obtención de imágenes, la adquisición de imágenes estandarizadas y la determinación de los diseños y criterios de lectura, contribuyendo así al crecimiento del mercado global de imagen para ensayos clínicos.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de imágenes para ensayos clínicos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Los ensayos clínicos ayudan a determinar si una nueva forma de tratamiento o prevención, como un nuevo fármaco, dieta o dispositivo médico, es segura y eficaz. Estos ensayos se realizan principalmente durante el desarrollo de fármacos. Según datos de la Biblioteca Nacional de Medicina (NLM), en 2020 se registraron aproximadamente 52 000 nuevos estudios en ClinicalTrials.gov, cifra que aumentó a cerca de 58 000 en 2023. En enero de 2023, la NLM informó de 38 837 ensayos clínicos activos en Estados Unidos y 105 172 a nivel mundial. Según la Agencia Europea de Medicamentos, en la Unión Europea (UE) se autorizan anualmente unos 4000 ensayos clínicos, de los cuales aproximadamente el 60 % están relacionados con la industria farmacéutica. El creciente número de ensayos clínicos para el desarrollo de diferentes tratamientos eficaces, debido a la mayor prevalencia de enfermedades crónicas a nivel mundial, está impulsando el crecimiento del mercado de imágenes para ensayos clínicos.

Además, los ensayos clínicos son procedimientos cada vez más complejos, por lo que su correcta ejecución y supervisión en las organizaciones de investigación se han vuelto cruciales. Para evitar errores por una ejecución inadecuada, estas organizaciones subcontratan los ensayos clínicos para el desarrollo de sus productos. Las organizaciones de investigación clínica (CRO) facilitan la implementación exitosa de ensayos clínicos mediante los servicios que ofrecen, utilizando instalaciones de alta calidad y una amplia experiencia en la materia. Las CRO se han convertido en un pilar fundamental de la industria de los ensayos clínicos gracias a sus operaciones eficientes y rentables, que benefician a los patrocinadores de los ensayos. Según el blog de Thermo Fisher Scientific, en 2022, aproximadamente tres de cada cuatro ensayos clínicos fueron realizados por CRO para garantizar la fiabilidad de los programas clínicos de los desarrolladores de fármacos, aportar una gran experiencia, optimizar el tiempo y los costes, y proporcionar datos personalizados de alta calidad. Por lo tanto, el desarrollo de soluciones rentables y la reducción de errores en las CRO durante el proceso de desarrollo de fármacos impulsan el crecimiento del mercado de ensayos clínicos, lo que a su vez incrementa el mercado de imágenes para ensayos clínicos.

La industria farmacéutica es una de las más intensivas en I+D a nivel mundial. El valor de los medicamentos cobra cada vez mayor importancia, ya que las compañías farmacéuticas se esfuerzan por garantizar que la I+D alcance sus objetivos. En la última década, también ha aumentado el número de nuevos fármacos aprobados anualmente. Según la Administración de Alimentos y Medicamentos (FDA), en 2022 se aprobaron 37 nuevos fármacos al año. Se están realizando esfuerzos para lograr una mayor eficacia y eficiencia en la satisfacción de las necesidades de los pacientes. La industria, basada en la investigación, destina entre el 15 % y el 20 % de sus ingresos a actividades de I+D e invierte más de 50 000 millones de dólares estadounidenses anuales en I+D. A nivel mundial, Estados Unidos es un país líder en inversiones en I+D, habiendo producido más de la mitad de las nuevas moléculas del mundo en la última década. Según la Federación Europea de Industrias y Asociaciones Farmacéuticas (EFPIA), en 2019, Norteamérica representó el 48,7 % de las ventas farmacéuticas mundiales. Estados Unidos representó el 62,3% de las ventas de nuevos medicamentos lanzados durante el período 2014-2019. La I+D es una parte significativa y esencial del negocio de las compañías farmacéuticas, ya que les permite desarrollar nuevas moléculas para diversas aplicaciones terapéuticas con un importante potencial médico y comercial.

Inversiones en I+D de las principales compañías farmacéuticas

|

Compañía

|

Inversión en I+D en 2021 (miles de millones de dólares estadounidenses)

|

Inversión en I+D en 2022 (miles de millones de dólares estadounidenses)

|

|

Takeda Pharmaceutical Co Ltd |

4.2 |

4.6 |

|

Pfizer Inc |

10.3 |

11.4 |

|

Grifols SA |

404.57 |

427.05 |

Nota: Para la presentación de las monedas se considera el tipo de cambio actual.

Fuente: Informes anuales y análisis de Insight Partners

El gasto en I+D se destina a descubrir, examinar y producir nuevos productos; a realizar pagos iniciales; a mejorar los resultados existentes; y a demostrar la eficacia del producto y el cumplimiento normativo antes de su lanzamiento. Las inversiones en I+D varían según las necesidades y la demanda de ensayos clínicos. El coste incluye los materiales, los suministros utilizados y los salarios, además del coste de desarrollar el control de calidad.

Las empresas mencionadas y los hospitales están invirtiendo en el desarrollo de productos para tratar diversas enfermedades y trastornos, como los inmunológicos. En junio de 2021, Takeda anunció ADVANCE-1, un ensayo clínico de fase 3, aleatorizado, controlado con placebo y doble ciego, que evalúa HYQVIA [infusión de inmunoglobulina al 10 % (humana) con hialuronidasa humana recombinante] para el tratamiento de mantenimiento de la polirradiculoneuropatía desmielinizante inflamatoria crónica (PDIC), y que alcanzará su objetivo primario. De este modo, el aumento de las inversiones en I+D por parte de las empresas, junto con los avances de la industria farmacéutica, impulsan el crecimiento del mercado de imágenes para ensayos clínicos.

Para las empresas farmacéuticas y biofarmacéuticas, la participación activa en la investigación clínica es gratificante pero exigente, y las técnicas de imagen médica se están convirtiendo en una parte integral de la investigación. Sin embargo, las especificaciones técnicas y los aspectos administrativos de los ensayos clínicos y las modalidades de imagen difieren sustancialmente de las técnicas de imagen estándar, lo que supone una carga para la infraestructura clínica establecida en los centros de investigación. El incumplimiento de estos requisitos clínicos conlleva la generación de datos no fiables, la necesidad de realizar pruebas de imagen repetitivas y la exclusión de pacientes del ensayo. Además, la falta de infraestructura adecuada en los centros de investigación puede obstaculizar los esfuerzos de las CRO para abordar estos desafíos. El equipo de imagen para ensayos clínicos requiere importantes inversiones de recursos por parte de las partes interesadas. Por ejemplo, los centros de investigación de fármacos o dispositivos deben cumplir con los requisitos e infraestructura de los ensayos clínicos, mantener la excelencia en la atención al paciente y garantizar la integridad del ensayo. Asimismo, los patrocinadores de los ensayos clínicos deben reconocer la carga que supone la imagen para ensayos clínicos y brindar apoyo para el desarrollo de la infraestructura local necesaria para cumplir con los requisitos mencionados. La Alianza de Biomarcadores de Imagen Cuantitativa de la Sociedad Radiológica de Norteamérica busca definir protocolos y flujos de trabajo de imagen estandarizados, garantizando la coherencia en el análisis de imágenes para la obtención de resultados cuantificables en ensayos clínicos. Por lo tanto, las elevadas inversiones y los requisitos de infraestructura estandarizada dificultan el crecimiento del mercado global de imágenes para ensayos clínicos.

Segmentación y alcance del informe:

El mercado global de imágenes para ensayos clínicos se segmenta según la modalidad, la oferta, el usuario final y la geografía. Según la modalidad, se divide en tomografía, ultrasonido, tomografía por emisión de positrones (PET), rayos X, ecocardiografía, resonancia magnética (RM) y otras. Según la oferta, se segmenta en servicios de consultoría para el diseño de ensayos, servicios de análisis de lecturas, servicios de imágenes operativas, software de imágenes y otros. Según el usuario final, se segmenta en empresas farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato (CRO), institutos de investigación académicos y gubernamentales, y otros. El mercado de imágenes para ensayos clínicos, según la geografía, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

El mercado global de imágenes para ensayos clínicos se ha segmentado en servicios de consultoría para el diseño de ensayos, servicios de análisis de lecturas, servicios de imágenes operativas, software de imágenes y otros. El segmento de servicios de imágenes operativas representó la mayor cuota de mercado en 2021 y se prevé que mantenga esta tendencia durante el período de pronóstico. Estos servicios incluyen modalidades de imagen como resonancia magnética (RM), tomografía computarizada (TC), ultrasonido, tomografía por emisión de positrones (PET) y tomografía computarizada por emisión de fotón único (SPECT) para aplicaciones terapéuticas en neurología, oncología, enfermedades cardiovasculares, gastroenterología, trastornos musculoesqueléticos y dispositivos médicos utilizados en ensayos clínicos. Las imágenes clínicas, un método de investigación no invasivo, ofrecen numerosas ventajas para el avance de la ciencia médica en general y de los estudios clínicos en particular. En consecuencia, existe una tendencia creciente a integrar tecnologías de imagen novedosas en los ensayos clínicos, convirtiéndolas en un elemento fundamental de la biotecnología, la industria farmacéutica y los dispositivos médicos.

Además, elegir el diseño de lectura adecuado es crucial al realizar estudios de imagen en un ensayo clínico. El diseño de lectura se refiere al número y tipo de lectores que capturan e interpretan las imágenes. Reducir la variabilidad plantea desafíos importantes en la captura y el análisis de imágenes, ya que los ensayos pueden incluir imágenes obtenidas mediante diversas modalidades, lo que requiere la revisión de expertos como radiólogos, patólogos y cardiólogos. El tipo de diseño de lectura utilizado es fundamental para reducir el sesgo en la interpretación de imágenes médicas en ensayos clínicos. Los tres tipos principales de diseños de lectura son: lectura única, lectura doble y lectura doble con adjudicadores. En la lectura única, la imagen es interpretada por un solo lector. En la lectura doble, la interpretan dos o más lectores. Los ensayos de gran tamaño pueden requerir varios lectores debido a la alta carga de trabajo. Idealmente, uno o dos lectores (o dos, en el caso de un diseño de lectura doble) revisarán todas las imágenes del mismo paciente durante todo el estudio. La revisión por varios lectores de diferentes momentos de la toma de imágenes del mismo paciente puede generar variaciones adicionales. Un ensayo oncológico, por ejemplo, suele comprender las siguientes etapas: selección inicial de la lesión y su medición antes del tratamiento, selección y medición secuencial de una lesión en cada visita de seguimiento por imagen, y evaluación de la respuesta radiológica incremental en cada punto temporal.

Keosys Medical Imaging ofrece software de lectura e imagen basado en web para aplicaciones en ensayos clínicos. Este software permite limitar la subjetividad del lector, aumentar la precisión de las mediciones y la cuantificación, y mejorar la eficiencia operativa, la calidad de los datos y la trazabilidad. El software de lectura de Keosys incluye un sistema avanzado de gestión de lesiones y aplicaciones especializadas para diferentes áreas terapéuticas. Cuenta con la aprobación 510(k) de la FDA y cumple con la norma ISO 13485 (Dispositivos Médicos).

Según la modalidad, el mercado de imágenes para ensayos clínicos se divide en tomografía, ultrasonido, tomografía por emisión de positrones (PET), rayos X, ecocardiografía, resonancia magnética (RM) y otras técnicas. El segmento de tomografía representó la mayor cuota de mercado en 2021 y se prevé que mantenga esta tendencia durante el período de pronóstico. En tomografía, las sombras de las estructuras superpuestas se difuminan mediante un tubo de rayos X en movimiento. La tomografía computarizada (TC), utilizada en investigación y ensayos clínicos, combina imágenes de rayos X tomadas desde diferentes ángulos, que posteriormente se procesan por computadora para generar imágenes transversales de huesos, vasos sanguíneos y tejidos blandos. Los sistemas de tomografía lineal y no lineal funcionan de manera similar: un tubo se mueve en una dirección, mientras que un chasis de película se mueve en la dirección opuesta, centrados en un punto de apoyo en ambas técnicas.

La introducción de nuevos métodos de imagen o el perfeccionamiento de los existentes requiere una sincronización precisa con el tratamiento específico de la enfermedad. Programar las imágenes en el momento oportuno es esencial para interpretar correctamente la anatomía del paciente. En los hospitales, facilita la administración eficaz de tratamientos como la cirugía, la radioterapia o la quimioterapia, a la vez que se monitoriza la toxicidad y la morbilidad del paciente. La investigación clínica en oncología depende en gran medida de las imágenes, y los procedimientos de escaneo realizados con duraciones, intensidades y frecuencias determinadas son fundamentales para los protocolos de los ensayos clínicos.

Las técnicas avanzadas de imagen por tomografía computarizada (TC) se utilizan ampliamente en el desarrollo de nuevos fármacos y en la investigación del cáncer. Es la modalidad de imagen más utilizada para la investigación relacionada con tipos de cáncer avanzados que afectan al cuello, el tórax, el abdomen o la pelvis.

Análisis regional:

Según la geografía, el mercado de imágenes para ensayos clínicos se segmenta en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. En 2021, Norteamérica ostentó la mayor cuota de mercado, seguida de Europa. Estados Unidos se ha consolidado como un destino líder para la investigación clínica. Casi la mitad de los ensayos clínicos realizados a nivel mundial se llevan a cabo en Estados Unidos. Además, la mayoría de las empresas de investigación farmacéutica prefieren realizar ensayos clínicos en este país debido a su infraestructura médica consolidada, los rápidos plazos de aprobación, un marco regulatorio favorable y la aceptación global de los datos generados en ensayos clínicos. Un informe de la Organización Mundial de la Salud (OMS) indica que Estados Unidos registró el mayor número de ensayos clínicos (157 618) en 2021.

La siguiente tabla ilustra el número de ensayos clínicos registrados en EE. UU. con el número total de pacientes reclutados en ellos, junto con el porcentaje que representa EE. UU. para dichos parámetros en el mundo.

|

2023

|

Estudios de ensayos clínicos registrados

|

Pacientes reclutados en estudios

|

|

A NOSOTROS |

139.632 (31% de los estudios globales) |

20.680 (32% del total mundial) |

Fuente: Informe de ClinicalTrials.gov

Los productos innovadores lanzados por empresas para su uso en ensayos clínicos impulsan aún más el crecimiento del mercado de imágenes para ensayos clínicos en EE. UU. Medical Metrics, una CRO que ofrece servicios de imagen para ensayos clínicos, ofrece "Assessa". Este producto ayuda a mejorar la toma de decisiones en el descubrimiento de fármacos y estudios clínicos relacionados, en particular en el descubrimiento de fármacos para trastornos neurológicos como la demencia, el deterioro cognitivo, el Alzheimer, la esquizofrenia, la enfermedad de Parkinson y otras enfermedades relacionadas con la memoria. El creciente número de ensayos clínicos en EE. UU. favorece el crecimiento del mercado de imágenes para ensayos clínicos en el país.

Perspectivas regionales del mercado de imágenes para ensayos clínicos

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de imágenes para ensayos clínicos durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de imágenes para ensayos clínicos en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado sobre imágenes para ensayos clínicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.610 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 2.480 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2028) | 7,6% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2028 |

| Segmentos cubiertos |

Por modalidad

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de imágenes para ensayos clínicos: comprensión de su impacto en la dinámica empresarial

El mercado de imágenes para ensayos clínicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de imágenes para ensayos clínicos.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por actores clave que operan en el mercado global de imágenes para ensayos clínicos:

- En diciembre de 2022, Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) anunció que la plataforma TCS ADD Connected Clinical Trials para ensayos descentralizados ganó el premio India Pharma Award 2022 en la categoría de Excelencia en Servicios Farmacéuticos Auxiliares.

- En octubre de 2021, Medidata, empresa de Dassault Systèmes, anunció que Rave Imaging, su plataforma segura de gestión de imágenes para ensayos clínicos basada en la nube, alcanzó un hito importante al haber dado soporte a más de 1000 estudios de imagen. Rave Imaging, desarrollada sobre la plataforma Medidata Unified Platform, procesa más de 100 millones de imágenes al año. Esta tecnología ofrece visibilidad en tiempo real de todas las actividades relacionadas con las imágenes en todos los ensayos que utilizan Rave Imaging, lo que permite optimizar la eficiencia de los estudios.

Panorama competitivo y empresas clave:

El mercado de imágenes para ensayos clínicos está compuesto principalmente por empresas como eResearch Technology Inc., Calyx Inc., ICON PLC, VIDA Diagnostics Inc., WCG Clinical Inc., BioTelemetry Inc., Medical Metrics Inc., Medpace Holdings Inc., Radiant Sage LLC e IXICO plc. Estas empresas han implementado diversas estrategias que han impulsado su crecimiento y, a su vez, han generado cambios en el mercado. Han utilizado estrategias orgánicas (como lanzamientos, expansión y aprobaciones de productos) e inorgánicas (como lanzamientos de productos, alianzas y colaboraciones).

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias