Marktanalyse und Prognose für Bildgebung im klinischen Studienbereich nach Größe, Anteil, Wachstum, Trends 2028

Marktprognose für Bildgebung bei klinischen Studien bis 2028 – Globale Analyse nach Modalität [Tomographie, Magnetresonanztomographie (MRT), Ultraschall, Positronen-Emissions-Tomographie (PET), Röntgen, Echokardiographie und andere], Angebot (operative Bildgebungsdienste, Bildgebungssoftware, Leseanalysedienste, Studiendesign- und Beratungsdienste und andere) und Endbenutzer [Auftragsforschungsinstitute (CROs), Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute und andere]

- Status : Veröffentlicht

- Berichtscode : TIPHE100001201

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 186

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2024

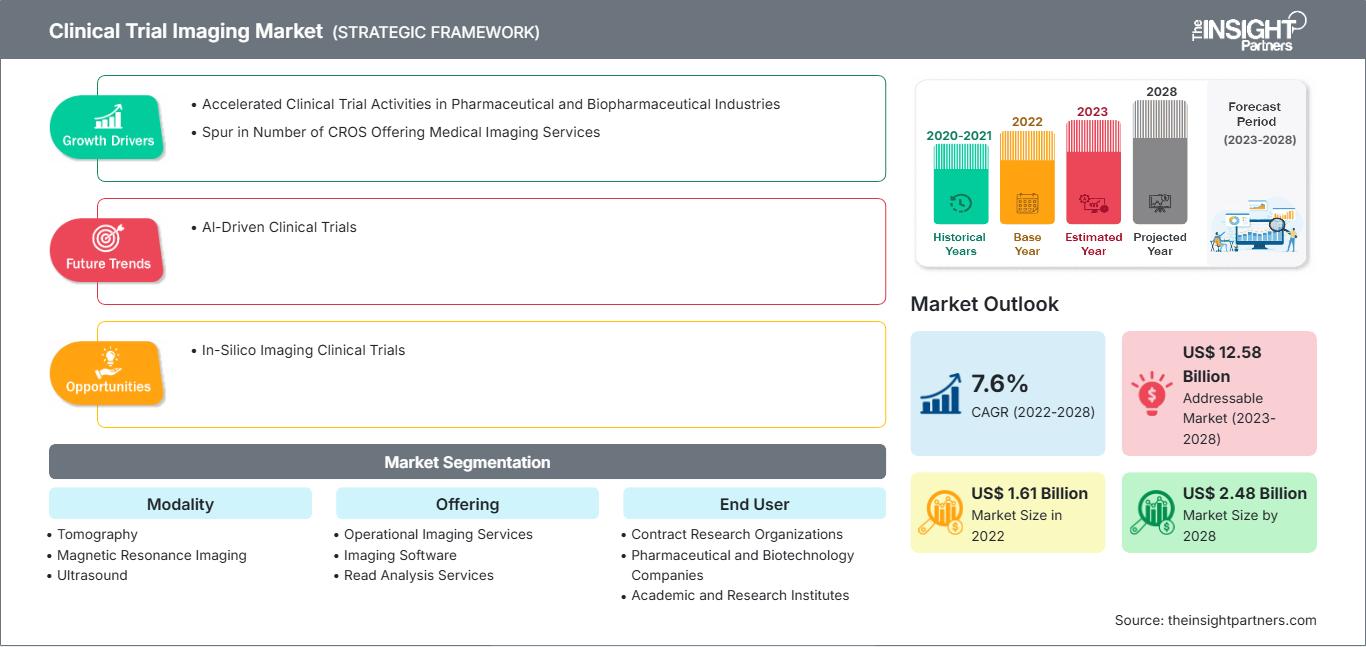

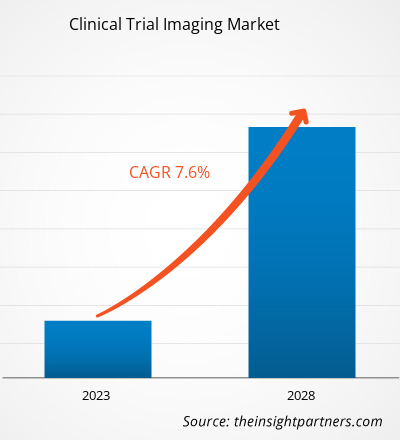

[Forschungsbericht]Der Markt für Bildgebung für klinische Studien wird voraussichtlich von 1.610,70 Millionen US-Dollar im Jahr 2022 auf 2.480,32 Millionen US-Dollar im Jahr 2028 anwachsen; von 2023 bis 2028 wird ein durchschnittliches jährliches Wachstum von 7,6 % erwartet.

Markteinblicke und Analystenmeinung:

Bildgebung für klinische Studien ist eine Forschungsstudie mit freiwilligen Teilnehmern. Die Studie zielt hauptsächlich darauf ab, den Nutzen bildgebender Verfahren für die Erkennung, Diagnose, Steuerung oder Überwachung der Behandlung von Krankheiten zu bestimmen. Einige Bildinterpretationsprozesse können die Verwendung von Testbildern beinhalten, die zwischen die Bilder der klinischen Studien gemischt werden, sodass die Leser regelmäßig auf ihre Kompetenz und/oder Konsistenz ihrer Lesungen geprüft werden. Werden die Kompetenzen nicht aufrechterhalten, kann ein Leser durch einen anderen geschulten und qualifizierten Leser ersetzt werden. Mit der rasanten Zunahme der Nutzung von Bildgebungsendpunkten in multizentrischen klinischen Studien haben auch die Datenmenge und die Komplexität der Arbeitsabläufe zugenommen. Ein Clinical Trial Imaging Management System (CTIMS) ist erforderlich, um Bildgebungsprozesse in klinischen Studien umfassend zu unterstützen, um einen nahtlosen Arbeitsablauf zu gewährleisten und die Patientenergebnisse zu verbessern. Die wichtigsten regulatorischen Anforderungen von CTIMS wurden durch eine gründliche Überprüfung vieler damit verbundener Vorschriften und Richtlinien ermittelt, darunter International Conference on Harmonization-GCP E6, FDA 21 Code of Federal Regulations Teile 11 und 820, Good Automated Manufacturing Practice und Clinical Data Interchange Standards Consortium.

Wachstumstreiber und Herausforderungen:

Klinische Forschungsorganisationen (CROs) unterstützen die erfolgreiche Durchführung klinischer Studien durch die angebotenen Dienstleistungen, die sie auf hochwertigen Einrichtungen und umfassendem Fachwissen basieren. CROs fungieren mittlerweile als Rückgrat der klinischen Studienbranche, da ihre effizienten und kostengünstigen Abläufe den Studiensponsoren zugutekommen. Beispielsweise benötigen CROs im Durchschnitt 30 % weniger Zeit für die Durchführung und den Abschluss klinischer Studien als interne Dienstleister.

Die steigende Zahl von CROs führt zu einem starken Wettbewerb. Einige dieser Unternehmen bieten spezialisierte Bildgebungsdienste an und werden zu Imaging CROs (iCROs). Keosys Medical Imaging und Medica Group PLC sind Beispiele für iCROs. Die Gesamtzahl der klinischen Studien hat sich seit 2010 verdoppelt, und der Einsatz von Bildgebungsverfahren in diesen Studien hat um fast 500 % zugenommen. Einem Bericht von KEOSYS MEDICAL IMAGING zufolge verwenden iCROs 7,5–10 % ihres Budgets für die Bildgebung, was ihnen hilft, ihre Arbeitsabläufe zu optimieren und jeden Prozessschritt von der Bilderfassung bis zur Interpretation zu verwalten. Diese CROs bieten wichtige Erkenntnisse in Bereichen wie der Standortqualifizierung für die Bildgebung, der Erfassung standardisierter Bilder und der Festlegung von Lesedesigns und -kriterien und tragen so zum Wachstum des globalen Marktes für Bildgebung für klinische Studien bei.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bildgebung in klinischen Studien: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Klinische Studien helfen festzustellen, ob eine neue Behandlungs- oder Präventionsform, beispielsweise ein neues Medikament, eine neue Diät oder ein neues Medizinprodukt, sicher und wirksam ist. Die Studien werden hauptsächlich während der Arzneimittelentwicklung durchgeführt. Laut den Daten der National Library of Medicine (NLM) wurden im Jahr 2020 rund 52.000 neue Studien bei der NLM (ClinicalTrials.gov) registriert, im Jahr 2023 waren es bereits rund 58.000. Im Januar 2023 meldete die NLM 38.837 aktive klinische Studien in den USA und 105.172 aktive Studien weltweit. Laut der Europäischen Arzneimittel-Agentur werden in der Europäischen Union (EU) jährlich rund 4.000 klinische Studien genehmigt, von denen etwa 60 % mit der Pharmaindustrie in Verbindung stehen. Eine steigende Zahl klinischer Studien zur Entwicklung verschiedener wirksamer Behandlungen aufgrund der weltweit steigenden Prävalenz chronischer Krankheiten treibt das Wachstum des Marktes für bildgebende Verfahren für klinische Studien voran.

Darüber hinaus werden klinische Studien zunehmend zu komplexen Verfahren, weshalb die ordnungsgemäße Durchführung und Überwachung der Vorgänge in forschungsbasierten Organisationen von entscheidender Bedeutung ist. Um Fehler aufgrund unsachgemäßer Durchführung zu vermeiden, lagern forschungsbasierte Organisationen klinische Studien zur Entwicklung ihrer Produkte aus. Klinische Forschungsorganisationen (CROs) unterstützen die erfolgreiche Durchführung klinischer Studien durch die angebotenen Dienstleistungen, hochwertige Einrichtungen und tiefgreifende Fachkompetenz. CROs fungieren mittlerweile als Rückgrat der klinischen Studienbranche, da ihre effizienten und kostengünstigen Abläufe den Studiensponsoren zugutekommen. Laut dem auf Thermo Fisher Scientific veröffentlichten Blog wurden im Jahr 2022 etwa drei von vier klinischen Studien von CROs durchgeführt, um die klinischen Programme der Arzneimittelentwickler zu unterstützen, umfassendes Fachwissen bereitzustellen, Zeit- und Kosteneffizienz zu erzielen und maßgeschneiderte, qualitativ hochwertige Daten zu liefern. Die Entwicklung kosteneffizienter Lösungen und die Verringerung von Fehlern bei CROs während des Arzneimittelentwicklungsprozesses treiben das Wachstum des Marktes für klinische Studien voran, was wiederum den Markt für Bildgebung für klinische Studien vergrößert.

Die Pharmaindustrie ist eine der F&E-intensivsten Branchen weltweit. Der Wert von Medikamenten wird immer wichtiger, da Pharmaunternehmen sicherstellen möchten, dass F&E ihr beabsichtigtes Ziel erreicht. Im letzten Jahrzehnt ist auch die Zahl der jährlich neu zugelassenen Medikamente gestiegen. Laut der Food and Drug Administration (FDA) wurden im Jahr 2022 jährlich 37 neue Medikamente zugelassen. Es werden Anstrengungen unternommen, um die Bedürfnisse der Patienten wirksamer und effizienter zu erfüllen. Die forschungsbasierte Industrie gibt etwa 15–20 % ihres Umsatzes für F&E-Aktivitäten aus und investiert jährlich mehr als 50 Milliarden US-Dollar in F&E. Die USA sind weltweit führend bei F&E-Investitionen und haben im letzten Jahrzehnt mehr als die Hälfte aller neuen Moleküle der Welt produziert. Laut der European Federation of Pharmaceutical Industries and Associations (EFPIA) entfielen 2019 48,7 % des weltweiten Arzneimittelumsatzes auf Nordamerika. Auf die USA entfielen 62,3 % des Umsatzes mit zwischen 2014 und 2019 auf den Markt gebrachten neuen Medikamenten. F&E ist ein wichtiger und wesentlicher Bestandteil des Geschäfts von Pharmaunternehmen, da sie es ihnen ermöglicht, neue Moleküle für verschiedene therapeutische Anwendungen mit erheblichem medizinischen und kommerziellen Potenzial zu entwickeln.

F&E-Investitionen großer Pharmaunternehmen

Unternehmen |

F&E-Investitionen im Jahr 2021 (Milliarden US-Dollar) |

F&E-Investitionen im Jahr 2022 (Milliarden US-Dollar) |

|

Takeda Pharmaceutical Co Ltd |

4,2 |

4,6 |

|

Pfizer Inc |

10,3 |

11,4 |

|

Grifols SA |

404,57 |

427,05 |

Hinweis: Für die Darstellung der Währungen wird der aktuelle Umrechnungskurs berücksichtigt.

Quelle: Jahresberichte und Analyse von The Insight Partners

F&E-Ausgaben werden getätigt, um neue Produkte zu entdecken, zu untersuchen und herzustellen, Vorauszahlungen zu leisten, bestehende Ergebnisse zu verbessern und die Wirksamkeit und Einhaltung gesetzlicher Vorschriften vor der Markteinführung nachzuweisen. Die F&E-Investitionen variieren je nach Bedarf und Nachfrage nach klinischen Studien. Die Kosten umfassen Materialien, verwendete Vorräte und Gehälter sowie die Kosten für die Entwicklung der Qualitätskontrolle.

Die oben genannten Unternehmen und Krankenhäuser investieren in die Entwicklung von Produkten zur Behandlung verschiedener Krankheiten und Störungen, wie z. B. immunologischer Störungen. Im Juni 2021 kündigte Takeda ADVANCE-1 an, eine randomisierte, placebokontrollierte, doppelblinde klinische Phase-3-Studie zur Prüfung von HYQVIA [Immunglobulin-Infusion 10 % (human) mit rekombinanter humaner Hyaluronidase] zur Aufrechterhaltung der Behandlung der chronisch inflammatorischen demyelinisierenden Polyradikuloneuropathie (CIDP), die ihren primären Endpunkt erreichen wird. Steigende F&E-Investitionen von Unternehmen in Verbindung mit der fortschrittlichen Pharmaindustrie treiben daher das Wachstum des Marktes für Bildgebung für klinische Studien voran.

Für Pharma- und Biopharmaunternehmen ist die aktive Teilnahme an klinischer Forschung lohnend, aber anspruchsvoll, und die medizinische Bildgebung wird zu einem integralen Bestandteil der Forschung. Die einzigartigen technischen Spezifikationen und administrativen Aspekte klinischer Studien und Bildgebungsverfahren unterscheiden sich jedoch erheblich von der Standardbildgebung und belasten so die etablierte klinische Infrastruktur an den Prüfzentren. Die Nichteinhaltung dieser klinischen Anforderungen führt zur Generierung unglaubwürdiger Daten, zur Notwendigkeit wiederholter Bildgebung und zur Ablehnung der Patientenrekrutierung für die Studie. Darüber hinaus kann das Fehlen einer geeigneten Infrastruktur an den Prüfzentren die Bemühungen der CROs zur Bewältigung dieser Herausforderungen behindern. Bildgebungsgeräte für klinische Studien erfordern erhebliche Investitionen der Beteiligten. Beispielsweise müssen Prüfzentren für Medikamente oder Geräte die Anforderungen und die Infrastruktur für klinische Studien erfüllen, eine hervorragende Patientenversorgung aufrechterhalten und die Integrität der Studien garantieren. Darüber hinaus müssen die Sponsoren klinischer Studien die Belastung durch die Bildgebung klinischer Studien anerkennen, indem sie den Aufbau der notwendigen lokalen Infrastruktur zur Erfüllung der oben genannten Anforderungen unterstützen. Die Quantitative Imaging Biomarkers Alliance der Radiologic Society of North America hat sich zum Ziel gesetzt, standardisierte Bildgebungsprotokolle und Arbeitsabläufe zu definieren, um eine einheitliche Bilduntersuchung zur Erzielung quantifizierbarer Ergebnisse klinischer Studien zu gewährleisten. Daher behindern hohe Investitionen und standardisierte Infrastrukturanforderungen das Wachstum des globalen Marktes für Bildgebung bei klinischen Studien.

Berichtssegmentierung und -umfang:

Der „globale Markt für Bildgebung bei klinischen Studien“ ist nach Modalität, Angebot, Endbenutzer und Geografie segmentiert. Basierend auf der Modalität ist der Markt für Bildgebung bei klinischen Studien in Tomographie, Ultraschall, Positronen-Emissions-Tomographie, Röntgen, Echokardiographie, Magnetresonanztomographie und andere segmentiert. Basierend auf dem Angebot ist der Markt für Bildgebung bei klinischen Studien in Beratungsdienste für Studiendesign, Leseanalysedienste, operative Bildgebungsdienste, Bildgebungssoftware und andere segmentiert. Basierend auf dem Endbenutzer ist der Markt für Bildgebung bei klinischen Studien in pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute sowie akademische und staatliche Forschungsinstitute und andere segmentiert. Der Markt für Bildgebung für klinische Studien ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der globale Markt für Bildgebung für klinische Studien ist in Beratungsdienste für Studiendesign, Leseanalysedienste, operative Bildgebungsdienste, Bildgebungssoftware und andere unterteilt. Das Segment der operativen Bildgebungsdienste hatte 2021 den größten Anteil und es wird erwartet, dass sich dieser Trend im Prognosezeitraum fortsetzt. Operative Bildgebungsdienste umfassen Bildgebungsverfahren wie MRT, CT, Ultraschall, PET und SPECT für therapeutische Anwendungen in der Neurologie, Onkologie, bei Herz-Kreislauf-Erkrankungen, Gastroenterologie und Erkrankungen des Bewegungsapparats sowie medizinische Geräte zur Durchführung klinischer Studien. Die klinische Bildgebung, eine nicht-invasive Forschungsmethode, bietet zahlreiche Vorteile für die Weiterentwicklung der Medizinwissenschaft im Allgemeinen und klinischer Studien im Besonderen. Infolgedessen gibt es einen starken und wachsenden Trend, neue Bildgebungstechnologien tief in klinische Studien zu integrieren und sie zu einem grundlegenden Element der Biotechnologie, Pharmazie und Medizintechnik zu machen.

Auch die Wahl des richtigen Lesedesigns ist bei der Durchführung von Bildgebung in einer Studie von entscheidender Bedeutung. Das Lesedesign bezieht sich auf die Anzahl und Art der Lesegeräte, die zum Erfassen und Interpretieren der Bilder verwendet werden. Die Verringerung der Variabilität führt zu entscheidenden Herausforderungen bei der Bilderfassung und -analyse, da Studien Bilder aus verschiedenen Bildgebungsverfahren enthalten können, die eine Überprüfung durch Experten wie Radiologen, Pathologen und Kardiologen erfordern. Die Art des verwendeten Lesedesigns ist von größter Bedeutung, um Verzerrungen bei der Interpretation medizinischer Bilder in klinischen Studien zu reduzieren. Einzellesungen, Doppellesungen und Doppellesungen mit Gutachtern sind die drei primären Arten von Lesedesigns. Bei einer Einzellesung wird das Bild nur von einem Leser interpretiert. Bei einer Doppellesung interpretieren es zwei oder mehr Leser. Große Studien können aufgrund des hohen Arbeitsaufkommens mehrere Leser erfordern. Idealerweise überprüfen ein (oder zwei im Fall eines Doppellesedesigns) Leser alle Bilder desselben Patienten während der gesamten Studie. Wenn mehrere Leser verschiedene Bildgebungszeitpunkte desselben Patienten überprüfen, kann dies zu zusätzlichen Abweichungen führen. Eine onkologische Studie umfasst beispielsweise normalerweise die folgenden Phasen: anfängliches Screening zur Auswahl und Messung von Läsionen vor der Behandlung, die sequenzielle Auswahl und Messung einer Läsion bei jedem Folgebesuch zur Bildgebung und die Bewertung der inkrementellen radiologischen Reaktion zu jedem Zeitpunkt.

Keosys Medical Imaging bietet webbasierte Bildgebungs- und Lesesoftware für Anwendungen in klinischen Studien an, um die Subjektivität der Leser einzuschränken, die Mess- und Quantifizierungsgenauigkeit zu erhöhen; und verbessern die allgemeine Betriebseffizienz, Datenqualität und Rückverfolgbarkeit. Ein fortschrittliches Läsionsmanagementsystem und spezialisierte Anwendungen für verschiedene Therapiebereiche sind in der von Keosys angebotenen Lesesoftware enthalten. Die Lesesoftware ist FDA 510(k)-zugelassen und ISO 13485 (Medizinprodukte)-konform.

Basierend auf der Modalität umfasst der Markt für Bildgebung für klinische Studien Tomographie, Ultraschall, Positronen-Emissions-Tomographie, Röntgen, Echokardiographie, Magnetresonanztomographie und andere. Das Segment Tomographie hatte 2021 den größten Anteil und dürfte im Prognosezeitraum einen ähnlichen Trend fortsetzen. Bei der Tomographie werden Schatten überlagerter Strukturen durch eine bewegliche Röntgenröhre verwischt, die für die Röntgenbildgebung verwendet wird. Die in der Forschung und bei klinischen Studien verwendete Computertomographie (CT) kombiniert aus verschiedenen Winkeln aufgenommene Röntgenbilder, die anschließend computergestützt verarbeitet werden, um Querschnittsbilder von Knochen, Blutgefäßen und Weichteilen zu erstellen. Lineare und nichtlineare Tomographiesysteme funktionieren auf ähnliche Weise: Eine Röhre bewegt sich in eine Richtung, während sich eine Filmkassette in die entgegengesetzte Richtung bewegt, wobei bei beiden Techniken ein Drehpunkt verwendet wird.

Die Einführung neuer Bildgebungsverfahren oder die Verfeinerung bestehender Methoden erfordert ein genaues Timing im Hinblick auf die spezifische Behandlung einer Krankheit. Die Planung der Bildgebung zum richtigen Zeitpunkt ist für die korrekte Interpretation der Anatomie des Patienten von entscheidender Bedeutung. In Krankenhäusern hilft sie dabei, Behandlungen wie Operationen, Strahlentherapie oder Chemotherapie effektiv durchzuführen und gleichzeitig Toxizität und Morbidität des Patienten zu überwachen. Die klinische Forschung im Bereich der Onkologie ist stark auf Bildgebung angewiesen, und Scanverfahren, die mit bestimmter Dauer, Intensität und Frequenz durchgeführt werden, sind für die Studienprotokolle von grundlegender Bedeutung.

Fortschrittliche Bildgebungsmetriken mit CT-Scans werden umfassend in der Entwicklung neuer Medikamente und der Krebsforschung eingesetzt. Es ist das am häufigsten verwendete Bildgebungsverfahren für die Forschung zu fortgeschrittenen Krebsarten im Hals-, Brust-, Bauch- oder Beckenbereich.

Regionale Analyse:

Geographisch ist der Markt für Bildgebung für klinische Studien in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2021 hatte Nordamerika den größten Anteil am Markt für Bildgebung für klinische Studien, gefolgt von Europa. Die USA haben sich zu einem führenden Standort für klinische Forschung entwickelt. Fast die Hälfte aller weltweit durchgeführten klinischen Studien wird in den USA durchgeführt. Darüber hinaus ziehen es die meisten pharmazeutischen Forschungsunternehmen vor, klinische Studien in den USA durchzuführen, da dort eine etablierte medizinische Infrastruktur, schnelle Genehmigungsverfahren, ein günstiger regulatorischer Rahmen und weltweit anerkannte, aus klinischen Studien generierte Daten vorhanden sind. Einem Bericht der Weltgesundheitsorganisation (WHO) zufolge wurden in den USA im Jahr 2021 die meisten klinischen Studien (157.618) registriert.

Die folgende Tabelle zeigt die Anzahl der in den USA registrierten klinischen Studien mit der Gesamtzahl der darin rekrutierten Patienten sowie den prozentualen Anteil der USA an den genannten Parametern weltweit.

2023 |

Registrierte klinische Studien |

In Studien rekrutierte Patienten |

|

USA |

139.632 (31 % der weltweiten Studien) |

20.680 (32 % der weltweiten Mitarbeiterzahl) |

Quelle: ClinicalTrial.gov-Bericht

Innovative Produkte, die von Unternehmen für Anwendungen in klinischen Studien auf den Markt gebracht werden, fördern das Wachstum des Marktes für klinische Studienbildgebung in den USA weiter. Medical Metrics, ein Auftragsforschungsinstitut, das Bildgebungsdienste für klinische Studien anbietet, bietet „Assessa“ an. Dieses Produkt unterstützt die Entscheidungsfindung bei der Arzneimittelforschung und damit verbundenen klinischen Studien, insbesondere bei der Entwicklung von Medikamenten gegen neurologische Erkrankungen wie Demenz, kognitive Beeinträchtigungen sowie Alzheimer, Schizophrenie, Parkinson und andere Gedächtniserkrankungen. Die steigende Zahl klinischer Studien in den USA begünstigt das Wachstum des Marktes für klinische Studienbildgebung im Land.

Klinische Studienbildgebung

Regionale Einblicke in den Markt für Bildgebung bei klinischen StudienDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für klinische Studienbildgebung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Bildgebung bei klinischen Studien

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 1.61 Billion |

| Marktgröße nach 2028 | US$ 2.48 Billion |

| Globale CAGR (2022 - 2028) | 7.6% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Modalität

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich der Bildgebung für klinische Studien: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für klinische Studienbildgebung wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Bildgebung in klinischen Studien Übersicht der wichtigsten Akteure

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Bildgebung bei klinischen Studien aufgeführt:

- Im Dezember 2022 gab Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) bekannt, dass die Plattform TCS ADD Connected Clinical Trials für dezentrale Studien den India Pharma Award 2022 in der Kategorie „Exzellenz in ergänzenden Pharmadienstleistungen“ gewonnen hat.

- Im Oktober 2021 gab Medidata, ein Unternehmen von Dassault Systèmes, bekannt, dass Rave Imaging, die cloudbasierte, sichere Bildgebungsmanagementplattform des Unternehmens für klinische Studien, einen bedeutenden Meilenstein erreicht hat und mehr als 1.000 Bildgebungsstudien unterstützt hat. Rave Imaging, das auf der Medidata Unified Platform basiert, verarbeitet mehr als 100 Millionen Bilder pro Jahr. Die Technologie bietet Echtzeit-Einblicke in alle bildgebungsbezogenen Testaktivitäten aller Rave Imaging-Studien, um die Studieneffizienz zu steigern.

Wettbewerbslandschaft und Schlüsselunternehmen:

Der Markt für klinische Studienbildgebung besteht hauptsächlich aus Akteuren wie eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC und IXICO plc. Die Unternehmen haben verschiedene Strategien umgesetzt, die ihr Wachstum gefördert und wiederum verschiedene Veränderungen auf dem Markt bewirkt haben. Die Unternehmen haben organische Strategien (wie Markteinführungen, Expansion und Produktzulassungen) und anorganische Strategien (wie Produkteinführungen, Partnerschaften und Kooperationen) genutzt.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends