Analyse et prévisions du marché de l’imagerie des essais cliniques par taille, part, croissance et tendances 2028

Prévisions du marché de l'imagerie des essais cliniques jusqu'en 2028 - Analyse mondiale par modalité [tomographie, imagerie par résonance magnétique (IRM), échographie, tomographie par émission de positons (TEP), radiographie, échocardiographie et autres], offre (services d'imagerie opérationnelle, logiciels d'imagerie, services d'analyse de lecture, services de conception et de conseil d'essais, et autres) et utilisateur final [organismes de recherche sous contrat (ORC), sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, et autres]

- Statut : Publié

- Code du rapport : TIPHE100001201

- Catégorie : Sciences de la vie

- Nombre de pages : 186

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

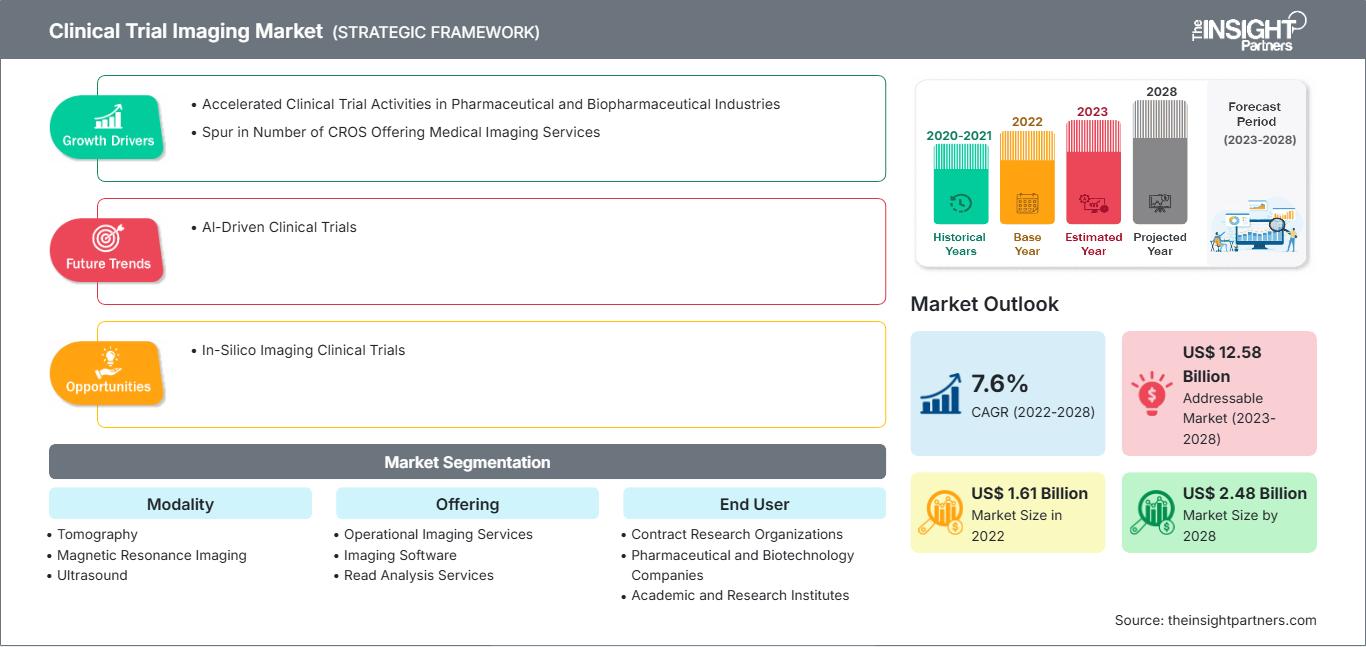

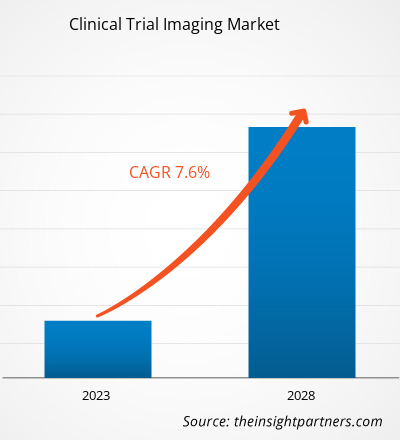

[Rapport de recherche] Le marché de l'imagerie des essais cliniques devrait atteindre 2 480,32 millions de dollars américains d'ici 2028, contre 1 610,70 millions de dollars américains en 2022 ; il devrait enregistrer un TCAC de 7,6 % entre 2023 et 2028.

Analyses du marché et point de vue des analystes :

L'imagerie des essais cliniques est une étude de recherche menée auprès de personnes volontaires. L'étude vise principalement à déterminer la valeur des procédures d'imagerie pour la détection, le diagnostic, l'orientation ou le suivi du traitement des maladies. Certains processus d'interprétation des images peuvent inclure l'utilisation d'images de test intercalées avec les images d'essais cliniques, de sorte que les lecteurs sont testés par intermittence quant à la compétence et/ou à la cohérence de leurs lectures. L'incapacité à maintenir les compétences peut entraîner le remplacement d'un lecteur par un autre lecteur formé et qualifié. L'augmentation rapide de l'utilisation des critères d'évaluation de l'imagerie dans les essais cliniques multicentriques, la quantité de données et la complexité des flux de travail ont également augmenté. Un système de gestion de l'imagerie des essais cliniques (CTIMS) est nécessaire pour prendre en charge de manière exhaustive les processus d'imagerie dans les essais cliniques, afin de garantir un flux de travail fluide et d'améliorer les résultats pour les patients. Les principales exigences réglementaires du CTIMS ont été définies grâce à un examen approfondi de nombreuses réglementations et directives connexes, notamment la Conférence internationale sur l'harmonisation (BPC E6), le Code des réglementations fédérales de la FDA (parties 11 et 820), les bonnes pratiques de fabrication automatisée et le Consortium des normes d'échange de données cliniques.

Moteurs de croissance et défis :

Les organismes de recherche clinique (CRO) contribuent à la réussite de la mise en œuvre des essais cliniques grâce à des services offerts par des installations de haute qualité et une expertise approfondie du domaine. Les CRO sont devenues un pilier du secteur des essais cliniques grâce à leurs opérations efficaces et rentables, au bénéfice des promoteurs d'essais. Par exemple, en moyenne, les CRO mettent 30 % de temps de moins que les activités internes pour mener et finaliser les essais cliniques.

Avec la multiplication des CRO, qui engendre une forte concurrence, certaines de ces entreprises proposent des services d'imagerie spécialisés, devenant ainsi des CRO d'imagerie (iCRO). Keosys Medical Imaging et Medica Group PLC en sont des exemples. Le nombre total d'essais cliniques a doublé depuis 2010, et le recours à l'imagerie dans ces essais a augmenté de près de 500 %. Selon un rapport de la société KEOSYS MEDICAL IMAGING, les iCRO allouent 7,5 à 10 % de leur budget à l'imagerie, ce qui les aide à optimiser leur flux de travail pour gérer chaque étape du processus, de l'acquisition des images à leur interprétation. Ces CRO offrent des connaissances clés dans des domaines tels que la qualification des sites pour l'imagerie, l'acquisition d'images standardisées et la détermination des plans et critères de lecture, contribuant ainsi à la croissance du marché mondial de l'imagerie pour les essais cliniques.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'imagerie des essais cliniques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les essais cliniques aident à déterminer si une nouvelle forme de traitement ou de prévention, comme un nouveau médicament, un nouveau régime alimentaire ou un nouveau dispositif médical, est sûre et efficace. Les essais sont principalement réalisés pendant le développement de médicaments. Selon les données fournies par la Bibliothèque nationale de médecine (NLM), environ 52 000 nouvelles études ont été enregistrées auprès de la NLM (ClinicalTrials.gov) en 2020, ce chiffre est passé à environ 58 000 en 2023. En janvier 2023, la NLM a signalé 38 837 essais cliniques actifs aux États-Unis et 105 172 essais actifs dans le monde. Selon l'Agence européenne des médicaments, dans l'Union européenne (UE), environ 4 000 essais cliniques sont autorisés chaque année, dont environ 60 % sont associés à l'industrie pharmaceutique. La multiplication des essais cliniques visant à développer différents traitements efficaces, due à la prévalence croissante des maladies chroniques à l'échelle mondiale, alimente la croissance du marché de l'imagerie des essais cliniques.

De plus, les essais cliniques deviennent des procédures de plus en plus complexes, rendant cruciale la bonne exécution et la supervision des opérations au sein des organismes de recherche. Afin d'éviter les erreurs dues à une mauvaise exécution, ces derniers externalisent les essais cliniques pour développer leurs produits. Les organismes de recherche clinique (ORC) contribuent à la réussite des essais cliniques grâce à des services offerts par des installations de haute qualité et une expertise approfondie. Les ORC sont devenues un pilier du secteur des essais cliniques grâce à leurs opérations efficaces et rentables, au bénéfice des promoteurs. Selon le blog publié sur Thermo Fisher Scientific, en 2022, environ 3 essais cliniques sur 4 ont été réalisés par des ORC pour rassurer les programmes cliniques des développeurs de médicaments, fournir une expertise approfondie, optimiser les délais et les coûts, et fournir des données personnalisées et de haute qualité. Ainsi, le développement de solutions rentables et la diminution des erreurs dans les CRO pendant le processus de développement des médicaments stimulent la croissance du marché des essais cliniques, ce qui, à son tour, augmente le marché de l'imagerie des essais cliniques.

L'industrie pharmaceutique est l'une des industries les plus intensives en R&D au monde. La valeur des médicaments devient de plus en plus importante, car les entreprises pharmaceutiques tiennent à ce que la R&D atteigne l'objectif visé. Au cours de la dernière décennie, le nombre de nouveaux médicaments approuvés chaque année a également augmenté. Selon la Food and Drug Administration (FDA), 37 nouveaux médicaments ont été approuvés par an en 2022. Des efforts sont déployés pour améliorer l'efficacité et l'efficience dans la satisfaction des besoins des patients. L'industrie basée sur la recherche alloue environ 15 à 20 % de ses revenus aux activités de R&D et investit plus de 50 milliards de dollars américains dans la R&D chaque année. À l'échelle mondiale, les États-Unis sont un pays leader en matière d'investissements en R&D, produisant plus de la moitié des nouvelles molécules mondiales au cours de la dernière décennie. Selon la Fédération européenne des associations et industries pharmaceutiques (EFPIA), en 2019, l'Amérique du Nord représentait 48,7 % des ventes mondiales de produits pharmaceutiques. Les États-Unis ont représenté 62,3 % des ventes de nouveaux médicaments lancés entre 2014 et 2019. La R&D est une part importante et essentielle de l'activité des sociétés pharmaceutiques, car elle leur permet de développer de nouvelles molécules pour diverses applications thérapeutiques présentant un potentiel médical et commercial important.

Investissements en R&D des principales sociétés pharmaceutiques

Société |

Investissement en R&D en 2021 (milliards de dollars américains) |

Investissement en R&D en 2022 (milliards de dollars américains) |

|

Takeda Pharmaceutical Co Ltd |

4,2 |

4,6 |

|

Pfizer Inc |

10,3 |

11,4 |

|

Grifols SA |

404,57 |

427,05 |

Remarque : le taux de conversion actuel est pris en compte pour la présentation des devises.

Source : Rapports annuels et analyse de Insight Partners

Les dépenses de R&D sont effectuées pour découvrir, examiner et produire de nouveaux produits ; les paiements initiaux ; améliorer les résultats existants ; et démontrer l'efficacité du produit et la conformité réglementaire avant son lancement. Les investissements en R&D varient en fonction des besoins et de la demande d'essais cliniques. Français Le coût comprend les matériaux, les fournitures utilisées et les salaires, ainsi que le coût de développement du contrôle qualité.

Les entreprises mentionnées ci-dessus et les hôpitaux investissent dans le développement de produits pour traiter diverses maladies et troubles, tels que les troubles immunologiques. En juin 2021, Takeda a annoncé ADVANCE-1, un essai clinique de phase 3 randomisé, contrôlé par placebo et en double aveugle qui évalue HYQVIA [perfusion d'immunoglobulines 10 % (humaines) avec hyaluronidase humaine recombinante] pour maintenir le traitement de la polyradiculonévrite inflammatoire démyélinisante chronique (PIDC), qui atteindra son critère d'évaluation principal. Ainsi, l'augmentation des investissements en R&D des entreprises, associée à l'industrie pharmaceutique de pointe, alimente la croissance du marché de l'imagerie des essais cliniques.

Pour les sociétés pharmaceutiques et biopharmaceutiques, la participation active à la recherche clinique est gratifiante mais exigeante, et l'imagerie médicale devient une partie intégrante de la recherche. Cependant, les spécifications techniques et les aspects administratifs spécifiques des essais cliniques et des modalités d'imagerie diffèrent considérablement de l'imagerie standard, ce qui alourdit l'infrastructure clinique établie des centres d'investigation. Le non-respect de ces exigences cliniques entraîne la génération de données non crédibles, la nécessité d'imageries répétées et le retrait de patients de l'essai. De plus, l'absence d'infrastructures appropriées sur les centres d'investigation peut entraver les efforts déployés par les CRO pour relever ces défis. L'équipement d'imagerie des essais cliniques nécessite des investissements importants de la part des parties prenantes. Par exemple, les centres d'investigation de médicaments ou de dispositifs doivent respecter les exigences et l'infrastructure des essais cliniques, maintenir la supériorité des soins aux patients et garantir l'intégrité des essais. De plus, les promoteurs d'essais cliniques doivent reconnaître la charge que représente l'imagerie des essais cliniques en soutenant le développement de l'infrastructure locale nécessaire pour répondre aux exigences susmentionnées. La Quantitative Imaging Biomarkers Alliance de la Radiologic Society of North America vise à définir des protocoles et des flux de travail d'imagerie standardisés, garantissant la cohérence de l'examen des images pour produire des résultats d'essais cliniques quantifiables. Ainsi, les investissements élevés et les exigences en matière d'infrastructures standardisées freinent la croissance du marché mondial de l'imagerie des essais cliniques.

Segmentation et portée du rapport :

Le « marché mondial de l'imagerie des essais cliniques » est segmenté en fonction de la modalité, de l'offre, de l'utilisateur final et de la géographie. Selon la modalité, le marché de l'imagerie des essais cliniques est segmenté en tomographie, échographie, tomographie par émission de positons, radiographie, échocardiographie, imagerie par résonance magnétique, etc. Selon l'offre, le marché de l'imagerie des essais cliniques est segmenté en services de conseil en conception d'essais, services d'analyse de lecture, services d'imagerie opérationnelle, logiciels d'imagerie, etc. Selon l'utilisateur final, le marché de l'imagerie des essais cliniques est segmenté en sociétés pharmaceutiques et biopharmaceutiques, organismes de recherche sous contrat, instituts de recherche universitaires et gouvernementaux, etc. Français Le marché de l'imagerie des essais cliniques, basé sur la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

L'offre du marché mondial de l'imagerie des essais cliniques a été segmentée en services de conseil en conception d'essais, services d'analyse de lecture, services d'imagerie opérationnelle, logiciels d'imagerie, et autres. Le segment des services d'imagerie opérationnelle détenait la plus grande part en 2021 et devrait poursuivre une tendance similaire au cours de la période de prévision. Les services d'imagerie opérationnelle incluent des modalités d'imagerie telles que l'IRM, la TDM, l'échographie, la TEP et la SPECT pour des applications thérapeutiques telles que la neurologie, l'oncologie, les maladies cardiovasculaires, la gastroentérologie, les troubles musculo-squelettiques et les dispositifs médicaux utilisés pour mener des essais cliniques. L'imagerie clinique, méthode de recherche non invasive, présente de nombreux avantages pour le progrès de la science médicale en général, et des études cliniques en particulier. Par conséquent, on observe une tendance forte et croissante à intégrer les nouvelles technologies d'imagerie aux essais cliniques, ce qui en fait un élément fondamental des biotechnologies, des produits pharmaceutiques et des dispositifs médicaux.

Le choix du bon plan de lecture est également crucial lors de la réalisation d'une imagerie dans un essai. Le plan de lecture fait référence au nombre et au type de lecteurs utilisés pour capturer et interpréter les images. La réduction de la variabilité pose des défis cruciaux pour la capture et l'analyse des images, car les essais peuvent inclure des images obtenues à partir de différentes modalités d'imagerie, nécessitant un examen par des experts tels que des radiologues, des pathologistes et des cardiologues. Le type de plan de lecture utilisé est primordial pour réduire les biais lors de l'interprétation des images médicales dans les essais cliniques. Les lectures simples, les lectures doubles et les lectures doubles avec arbitres sont les trois principaux types de plans de lecture. L'image est interprétée par un seul lecteur lors d'une lecture unique. Dans une double lecture, deux lecteurs ou plus l'interprètent. Les essais de grande envergure peuvent nécessiter plusieurs lecteurs en raison d'une charge de travail importante. Idéalement, un ou deux lecteurs (ou deux dans le cas d'une double lecture) examineront toutes les images d'un même patient tout au long de l'étude. L'examen par plusieurs lecteurs de différents moments d'imagerie d'un même patient peut entraîner des variations supplémentaires. Un essai oncologique, par exemple, comprend généralement les étapes suivantes : le dépistage initial pour la sélection et la mesure des lésions avant traitement, la sélection et la mesure séquentielles d'une lésion à chaque visite d'imagerie de suivi, et l'évaluation de la réponse radiologique différentielle à chaque moment.

Keosys Medical Imaging propose des logiciels d'imagerie et de lecture en ligne pour les essais cliniques afin de limiter la subjectivité des lecteurs, d'accroître la précision des mesures et de la quantification, et d'améliorer l'efficacité opérationnelle globale, la qualité des données et la traçabilité. Le logiciel de lecture proposé par Keosys inclut un système avancé de gestion des lésions et des applications spécialisées pour différents domaines thérapeutiques. Ce logiciel est approuvé FDA 510(k) et conforme à la norme ISO 13485 (Dispositifs médicaux).

Par modalité, le marché de l'imagerie des essais cliniques comprend la tomographie, l'échographie, la tomographie par émission de positons, les rayons X, l'échocardiographie, l'imagerie par résonance magnétique, etc. Le segment de la tomographie a détenu la plus grande part en 2021 et devrait poursuivre cette tendance au cours de la période de prévision. En tomographie, les ombres des structures superposées sont floues par un tube à rayons X en mouvement utilisé pour l'imagerie radiographique. La tomodensitométrie (TDM) utilisée dans la recherche et les essais cliniques combine des images radiographiques prises sous différents angles, suivies d'un traitement informatique pour fournir des images en coupe des os, des vaisseaux sanguins et des tissus mous. Les systèmes de tomographie linéaire et non linéaire fonctionnent de manière similaire : un tube se déplace dans un sens, tandis qu'une cassette de film se déplace dans le sens opposé, centrée autour d'un point d'appui dans les deux techniques.

L'introduction de nouvelles méthodes d'imagerie ou le perfectionnement des méthodes existantes nécessite une synchronisation précise par rapport au traitement spécifique d'une maladie. La planification de l'imagerie au bon moment est essentielle pour interpréter correctement l'anatomie du sujet. Dans les hôpitaux, elle permet d'administrer efficacement des traitements tels que la chirurgie, la radiothérapie ou la chimiothérapie tout en surveillant la toxicité et la morbidité du patient. La recherche clinique en oncologie s'appuie fortement sur l'imagerie, et les procédures d'acquisition réalisées à certaines durées, intensités et fréquences sont fondamentales pour les protocoles d'essai.

Les mesures d'imagerie avancées avec les tomodensitogrammes sont largement utilisées dans le développement de nouveaux médicaments et la recherche sur le cancer. Français Il s'agit de la modalité d'imagerie la plus utilisée pour la recherche liée aux types de cancer avancés, affectant le cou, le thorax, l'abdomen ou le bassin.

Analyse régionale :

Sur la base de la géographie, le marché de l'imagerie des essais cliniques est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2021, l'Amérique du Nord détenait la plus grande part du marché de l'imagerie des essais cliniques, suivie de l'Europe. Les États-Unis sont devenus une destination de premier plan pour la recherche clinique. Près de la moitié du total des essais cliniques menés dans le monde le sont aux États-Unis. De plus, la plupart des sociétés de recherche pharmaceutique préfèrent réaliser des essais cliniques aux États-Unis en raison d'une infrastructure médicale établie, de délais d'approbation rapides, d'un cadre réglementaire favorable et de données générées par les essais cliniques acceptées à l'échelle mondiale. Un rapport de l'Organisation mondiale de la santé (OMS) indique que les États-Unis ont enregistré le plus grand nombre d'essais cliniques (157 618) en 2021.

Le tableau suivant illustre le nombre d'essais cliniques enregistrés aux États-Unis avec le nombre total de patients recrutés, ainsi que la part en pourcentage des États-Unis pour lesdits paramètres dans le monde.

2023 |

Études d'essais cliniques enregistrées |

Patients recrutés dans les études |

|

États-Unis |

139 632 (31 % des études mondiales) |

20 680 (32 % des études mondiales) (effectif) |

Source : Rapport ClinicalTrial.gov

Les produits innovants lancés par les entreprises pour des applications dans les essais cliniques stimulent la croissance du marché de l'imagerie des essais cliniques aux États-Unis. Medical Metrics, une CRO fournissant des services d'imagerie pour les essais cliniques, propose « Assessa ». Ce produit contribue à améliorer la prise de décision dans la découverte de médicaments et les études cliniques associées, en particulier pour la découverte de médicaments contre les troubles neurologiques tels que la démence, les troubles cognitifs, la maladie d'Alzheimer, la schizophrénie, la maladie de Parkinson et d'autres maladies liées à la mémoire. L'augmentation du nombre d'essais cliniques aux États-Unis favorise la croissance du marché de l'imagerie des essais cliniques dans le pays.

Aperçu régional du marché de l'imagerie des essais cliniques

Les tendances régionales et les facteurs influençant le marché de l'imagerie des essais cliniques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de l'imagerie des essais cliniques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de l'imagerie des essais cliniques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 1.61 Billion |

| Taille du marché par 2028 | US$ 2.48 Billion |

| TCAC mondial (2022 - 2028) | 7.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Modalité

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'imagerie des essais cliniques : comprendre son impact sur la dynamique commerciale

Le marché de l'imagerie pour essais cliniques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de l'imagerie des essais cliniques Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires