Analisi e previsioni del mercato dell’imaging per studi clinici per dimensione, quota, crescita, tendenze 2028

Previsioni di mercato dell'imaging per studi clinici fino al 2028 - Analisi globale per modalità [tomografia, risonanza magnetica per immagini (RMI), ultrasuoni, tomografia a emissione di positroni (PET), raggi X, ecocardiografia e altri], offerta (servizi di imaging operativo, software di imaging, servizi di analisi di lettura, servizi di progettazione e consulenza per studi clinici e altri) e utente finale [organizzazioni di ricerca a contratto (CRO), aziende farmaceutiche e biotecnologiche, istituti accademici e di ricerca e altri]

- Stato : Edito

- Codice del report : TIPHE100001201

- Categoria : Scienze della vita

- Numero di pagine : 186

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

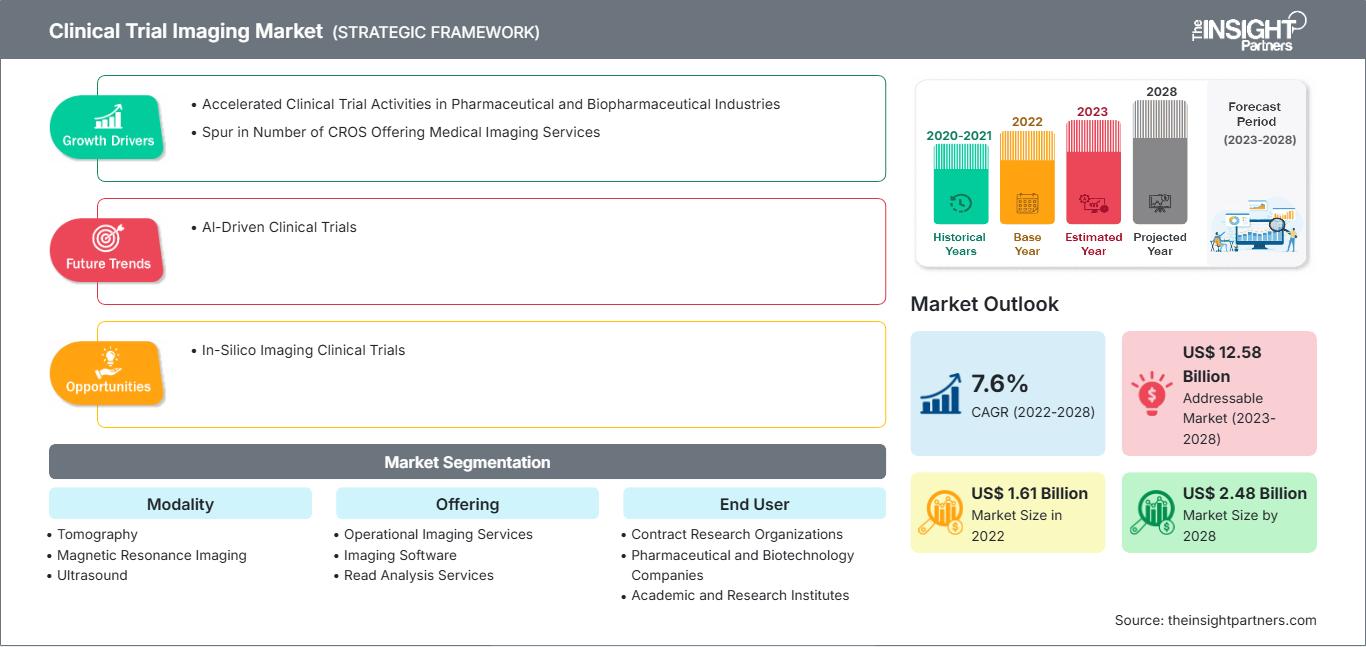

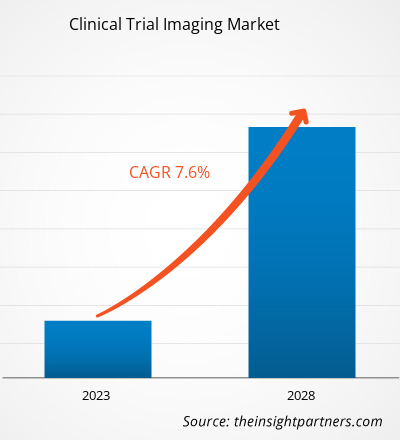

[Rapporto di ricerca]Si prevede che il mercato dell'imaging per studi clinici raggiungerà i 2.480,32 milioni di dollari entro il 2028, rispetto ai 1.610,70 milioni di dollari del 2022; si stima che registrerà un CAGR del 7,6% dal 2023 al 2028.

Approfondimenti di mercato e punto di vista degli analisti:

L'imaging per studi clinici è uno studio di ricerca condotto con la partecipazione volontaria di persone. Lo studio mira principalmente a determinare il valore delle procedure di imaging per la rilevazione, la diagnosi, la guida o il monitoraggio del trattamento di una malattia. Alcuni processi di interpretazione delle immagini possono includere l'uso di immagini di prova mescolate tra le immagini degli studi clinici, in modo che i lettori vengano testati a intermittenza per verificare la competenza e/o la coerenza delle loro letture. Il mancato mantenimento della competenza può comportare la sostituzione di un lettore con un altro lettore formato e qualificato. Con il rapido aumento dell'utilizzo degli endpoint di imaging negli studi clinici multicentrici, sono aumentati anche la quantità di dati e la complessità del flusso di lavoro. Un sistema di gestione dell'imaging per gli studi clinici (Clinical Trial Imaging Management System, CTIMS) è necessario per supportare in modo completo i processi di imaging negli studi clinici, al fine di garantire un flusso di lavoro fluido e migliorare i risultati per i pazienti. I principali requisiti normativi del CTIMS sono stati individuati attraverso un'analisi approfondita di numerose normative e linee guida correlate, tra cui la Conferenza Internazionale sull'Armonizzazione - GCP E6, la FDA 21 Code of Federal Regulations parti 11 e 820, le Buone Pratiche di Fabbricazione Automatizzata e il Clinical Data Interchange Standards Consortium.

Fattori di crescita e sfide:

Le organizzazioni di ricerca clinica (CRO) contribuiscono all'implementazione di successo degli studi clinici attraverso i servizi offerti, avvalendosi di strutture di alta qualità e di una profonda competenza specialistica. Le CRO hanno iniziato a svolgere il ruolo di spina dorsale del settore degli studi clinici grazie alle loro operazioni efficienti ed economiche, a vantaggio degli sponsor degli studi. Ad esempio, in media, le CRO impiegano il 30% di tempo in meno rispetto alle attività interne per condurre e completare gli studi clinici.

Con il crescente numero di CRO che porta a una forte concorrenza, alcune di queste aziende offrono servizi di imaging specializzati, emergendo così come CRO di imaging (iCRO). Keosys Medical Imaging e Medica Group PLC sono esempi di iCRO. Il numero totale di studi clinici è raddoppiato dal 2010 e l'utilizzo di modalità di imaging in questi studi è aumentato di quasi il 500%. Secondo un rapporto della società KEOSYS MEDICAL IMAGING, le iCRO destinano il 7,5-10% del loro budget all'imaging, il che le aiuta a ottimizzare il flusso di lavoro per gestire ogni fase del processo, dall'acquisizione delle immagini all'interpretazione. Queste CRO offrono approfondimenti conoscitivi chiave in aree come la qualificazione dei centri per l'imaging, l'acquisizione di immagini standardizzate e la determinazione di design e criteri di lettura, contribuendo così alla crescita del mercato globale dell'imaging per gli studi clinici.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'imaging per studi clinici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Gli studi clinici aiutano a determinare se una nuova forma di trattamento o prevenzione, come un nuovo farmaco, una dieta o un dispositivo medico, sia sicura ed efficace. Gli studi vengono condotti principalmente durante lo sviluppo di un farmaco. Secondo i dati forniti dalla National Library of Medicine (NLM), nel 2020 sono stati registrati presso la NLM (ClinicalTrials.gov) circa 52.000 nuovi studi, che sono aumentati a circa 58.000 nel 2023. A gennaio 2023, la NLM ha segnalato 38.837 studi clinici attivi negli Stati Uniti e 105.172 studi attivi in tutto il mondo. Secondo l'Agenzia Europea per i Medicinali, nell'Unione Europea (UE) vengono autorizzati ogni anno circa 4.000 studi clinici, di cui circa il 60% è associato all'industria farmaceutica. Un numero crescente di studi clinici per lo sviluppo di diversi trattamenti efficaci, a causa della crescente prevalenza di malattie croniche a livello globale, sta alimentando la crescita del mercato dell'imaging per studi clinici.

Inoltre, gli studi clinici stanno diventando procedure sempre più complesse, per cui la corretta esecuzione e supervisione delle operazioni che si svolgono nelle organizzazioni di ricerca è diventata fondamentale. Per evitare errori dovuti a un'esecuzione impropria, le organizzazioni di ricerca esternalizzano gli studi clinici per sviluppare i loro prodotti. Le organizzazioni di ricerca clinica (CRO) contribuiscono all'implementazione di successo degli studi clinici attraverso i servizi offerti, avvalendosi di strutture di alta qualità e di una profonda competenza specialistica. Le CRO hanno iniziato a fungere da spina dorsale del settore degli studi clinici grazie alle loro operazioni efficienti ed economiche a vantaggio degli sponsor degli studi. Secondo il blog pubblicato su Thermo Fisher Scientific, nel 2022, circa 3 studi clinici su 4 sono stati condotti dalle CRO per rassicurare i programmi clinici degli sviluppatori di farmaci, fornire una vasta competenza, ottimizzare tempi e costi e fornire dati personalizzati e di alta qualità. Pertanto, lo sviluppo di soluzioni economicamente vantaggiose e la riduzione degli errori nelle CRO durante il processo di sviluppo dei farmaci stanno guidando la crescita del mercato della sperimentazione clinica, che a sua volta sta incrementando il mercato dell'imaging per la sperimentazione clinica.

L'industria farmaceutica è uno dei settori a più alta intensità di ricerca e sviluppo a livello globale. Il valore dei farmaci sta diventando sempre più importante, poiché le aziende farmaceutiche sono desiderose di garantire che la ricerca e sviluppo raggiunga gli obiettivi prefissati. Nell'ultimo decennio, anche il numero di nuovi farmaci approvati ogni anno è aumentato. Secondo la Food and Drug Administration (FDA), nel 2022 sono stati approvati 37 nuovi farmaci all'anno. Si stanno compiendo sforzi per raggiungere una maggiore efficacia ed efficienza nel soddisfare le esigenze dei pazienti. L'industria basata sulla ricerca destina circa il 15-20% dei ricavi alle attività di ricerca e sviluppo e investe oltre 50 miliardi di dollari all'anno in ricerca e sviluppo. A livello globale, gli Stati Uniti sono un paese leader negli investimenti in ricerca e sviluppo, producendo oltre la metà delle nuove molecole mondiali nell'ultimo decennio. Secondo la Federazione Europea delle Industrie e delle Associazioni Farmaceutiche (EFPIA), nel 2019 il Nord America ha rappresentato il 48,7% delle vendite farmaceutiche globali. Gli Stati Uniti hanno rappresentato il 62,3% delle vendite di nuovi farmaci lanciati tra il 2014 e il 2019. La ricerca e sviluppo è una parte significativa ed essenziale dell'attività delle aziende farmaceutiche in quanto consente loro di ideare nuove molecole per varie applicazioni terapeutiche con un potenziale medico e commerciale significativo.

Investimenti in ricerca e sviluppo delle principali aziende farmaceutiche

Azienda |

Investimenti in ricerca e sviluppo nel 2021 (miliardi di dollari USA) |

Investimenti in ricerca e sviluppo nel 2022 (miliardi di dollari USA) |

|

Takeda Pharmaceutical Co Ltd |

4,2 |

4,6 |

|

Pfizer Inc |

10,3 |

11,4 |

|

Grifols SA |

404,57 |

427,05 |

Nota: per la presentazione delle valute si considera il tasso di conversione corrente.

Fonte: Relazioni annuali e analisi di The Insight Partners

La spesa in R&S viene effettuata per scoprire, esaminare e produrre nuovi prodotti; pagamenti anticipati; migliorare i risultati esistenti; e dimostrare l'efficacia del prodotto e la conformità normativa prima del lancio. Gli investimenti in R&S variano a seconda delle esigenze e della domanda di sperimentazioni cliniche. Il costo include materiali, forniture utilizzate e stipendi, oltre al costo di sviluppo del controllo qualità.

Le aziende sopra menzionate e gli ospedali stanno investendo nello sviluppo di prodotti per il trattamento di varie malattie e disturbi, come i disturbi immunologici. A giugno 2021, Takeda ha annunciato ADVANCE-1, uno studio clinico di fase 3 randomizzato, controllato con placebo e in doppio cieco che valuta HYQVIA [infusione di immunoglobuline al 10% (umane) con ialuronidasi umana ricombinante] per il mantenimento del trattamento della poliradiculoneuropatia demielinizzante infiammatoria cronica (CIDP), che raggiungerà il suo endpoint primario. Pertanto, i crescenti investimenti in ricerca e sviluppo da parte delle aziende, insieme all'industria farmaceutica avanzata, stanno alimentando la crescita del mercato dell'imaging per studi clinici.

Per le aziende farmaceutiche e biofarmaceutiche, la partecipazione attiva alla ricerca clinica è gratificante ma impegnativa, e l'imaging medico sta diventando parte integrante della ricerca. Tuttavia, le specifiche tecniche e gli aspetti amministrativi specifici delle sperimentazioni cliniche e delle modalità di imaging variano sostanzialmente rispetto all'imaging standard, gravando così sulle infrastrutture cliniche consolidate presso i centri di sperimentazione. Il mancato rispetto di tali requisiti clinici si traduce nella generazione di dati non attendibili, nella necessità di imaging ripetitivo e nella rimozione dell'arruolamento dei pazienti per la sperimentazione. Inoltre, la mancanza di infrastrutture adeguate presso i centri di sperimentazione può ostacolare gli sforzi compiuti dalle CRO per affrontare tali sfide. Le apparecchiature di imaging per le sperimentazioni cliniche richiedono ingenti investimenti di risorse da parte delle parti interessate. Ad esempio, i centri di sperimentazione di farmaci o dispositivi devono soddisfare i requisiti e le infrastrutture per le sperimentazioni cliniche, mantenere la superiorità nell'assistenza ai pazienti e garantire l'integrità della sperimentazione. Inoltre, gli sponsor delle sperimentazioni cliniche devono riconoscere l'onere dell'imaging per le sperimentazioni cliniche fornendo supporto per lo sviluppo delle infrastrutture locali necessarie per soddisfare i requisiti sopra menzionati. La Quantitative Imaging Biomarkers Alliance della Radiologic Society of North America si propone di definire protocolli e flussi di lavoro di imaging standard, garantendo la coerenza nell'esame delle immagini per la produzione di risultati quantificabili per le sperimentazioni cliniche. Pertanto, investimenti elevati e requisiti infrastrutturali standardizzati ostacolano la crescita del mercato globale dell'imaging per studi clinici.

Segmentazione e ambito del rapporto:

Il "mercato globale dell'imaging per studi clinici" è segmentato in base a modalità, offerta, utente finale e area geografica. In base alla modalità, il mercato dell'imaging per studi clinici è segmentato in tomografia, ecografia, tomografia a emissione di positroni, radiografia, ecocardiografia, risonanza magnetica e altri. In base all'offerta, il mercato dell'imaging per studi clinici è segmentato in servizi di consulenza per la progettazione di studi clinici, servizi di analisi di lettura, servizi di imaging operativo, software di imaging e altri. In base all'utente finale, il mercato dell'imaging per studi clinici è segmentato in aziende farmaceutiche e biofarmaceutiche, organizzazioni di ricerca a contratto, istituti di ricerca accademici e governativi, e altri. Il mercato dell'imaging per studi clinici, in base alla geografia, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

Il mercato globale dell'imaging per studi clinici è stato segmentato in servizi di consulenza per la progettazione di studi clinici, servizi di analisi di lettura, servizi di imaging operativo, software di imaging e altri. Il segmento dei servizi di imaging operativo ha detenuto la quota maggiore nel 2021 e si prevede che continuerà con un trend simile durante il periodo di previsione. I servizi di imaging operativo includono modalità di imaging come risonanza magnetica, TC, ecografia, PET e SPECT per applicazioni terapeutiche in neurologia, oncologia, malattie cardiovascolari, gastroenterologia, disturbi muscoloscheletrici e dispositivi medici utilizzati per condurre studi clinici. L'imaging clinico, un metodo di ricerca non invasivo, presenta numerosi vantaggi per il progresso della scienza medica in generale, nonché per gli studi clinici in particolare. Di conseguenza, vi è una forte e crescente tendenza a integrare le nuove tecnologie di imaging negli studi clinici, rendendole un elemento fondamentale per l'industria biotecnologica, farmaceutica e dei dispositivi medici.

Inoltre, la scelta del corretto design di lettura è fondamentale quando si esegue l'imaging in uno studio. Il design di lettura si riferisce al numero e al tipo di lettori utilizzati per acquisire e interpretare le immagini. Ridurre la variabilità comporta sfide cruciali nell'acquisizione e nell'analisi delle immagini, poiché gli studi possono includere immagini ottenute da diverse modalità di imaging, che richiedono la revisione da parte di esperti come radiologi, patologi e cardiologi. Il tipo di progettazione di lettura utilizzato è fondamentale per ridurre i bias nell'interpretazione delle immagini mediche negli studi clinici. Le tre principali tipologie di progettazione di lettura sono: lettura singola, doppia lettura e doppia lettura con valutatori. L'immagine viene interpretata da un solo lettore in una singola lettura. In una doppia lettura, l'interpretazione avviene tramite due o più lettori. Gli studi clinici di grandi dimensioni possono richiedere più lettori a causa del carico di lavoro elevato. Idealmente, uno o più lettori (o due nel caso di una progettazione a doppia lettura) esamineranno tutte le immagini dello stesso paziente durante lo studio. Più lettori che esaminano diversi punti temporali di imaging dello stesso paziente possono comportare ulteriori variazioni. Uno studio oncologico, ad esempio, prevede solitamente le seguenti fasi: screening iniziale per la selezione e la misurazione delle lesioni prima del trattamento, selezione e misurazione sequenziali di una lesione a ogni visita di imaging di follow-up e valutazione della risposta radiologica incrementale a ogni punto temporale.

Keosys Medical Imaging offre un software di imaging e lettura basato sul web per applicazioni negli studi clinici, per limitare la soggettività del lettore, aumentare l'accuratezza della misurazione e della quantificazione e migliorare la qualità di vita. e migliorare l'efficienza operativa complessiva, la qualità dei dati e la tracciabilità. Un sistema avanzato di gestione delle lesioni e applicazioni specializzate per diverse aree terapeutiche sono inclusi nel software di lettura offerto da Keosys. Il software di lettura è approvato FDA 510(k) e conforme alla norma ISO 13485 (Dispositivi Medici).

In base alla modalità, il mercato dell'imaging per studi clinici comprende tomografia, ultrasuoni, tomografia a emissione di positroni, raggi X, ecocardiografia, risonanza magnetica e altri. Il segmento della tomografia ha detenuto la quota maggiore nel 2021 e si prevede che continuerà con un trend simile durante il periodo di previsione. Nella tomografia, le ombre delle strutture sovrapposte vengono sfocate da un tubo a raggi X in movimento utilizzato per l'imaging a raggi X. La tomografia computerizzata (TC) utilizzata nella ricerca e negli studi clinici combina immagini radiografiche acquisite da diverse angolazioni, seguite dall'elaborazione al computer per fornire immagini trasversali di ossa, vasi sanguigni e tessuti molli. I sistemi di tomografia lineare e non lineare funzionano in modo simile: un tubo si muove in una direzione, mentre una cassetta si muove nella direzione opposta, centrata attorno a un fulcro in entrambe le tecniche.

L'introduzione di nuovi metodi di imaging o il perfezionamento di metodi esistenti richiede una tempistica precisa in relazione al trattamento di una specifica patologia. Pianificare l'imaging al momento opportuno è essenziale per interpretare correttamente l'anatomia del soggetto. Negli ospedali, aiuta a somministrare efficacemente trattamenti come interventi chirurgici, radioterapia o chemioterapia, monitorando al contempo la tossicità e la morbilità del paziente. La ricerca clinica in campo oncologico si basa fortemente sull'imaging e le procedure di scansione eseguite a determinate durate, intensità e frequenze sono fondamentali per i protocolli di sperimentazione.

Le metriche di imaging avanzate con la TC sono ampiamente utilizzate nello sviluppo di nuovi farmaci e nella ricerca sul cancro. È la modalità di imaging più utilizzata per la ricerca relativa a tipi di cancro avanzati che colpiscono collo, torace, addome o pelvi.

Analisi regionale:

In base all'area geografica, il mercato dell'imaging per studi clinici è segmentato in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Nel 2021, il Nord America deteneva la quota maggiore del mercato dell'imaging per studi clinici, seguito dall'Europa. Gli Stati Uniti si sono affermati come una delle principali destinazioni per la ricerca clinica. Quasi la metà del totale degli studi clinici condotti a livello globale viene condotta negli Stati Uniti. Inoltre, la maggior parte delle aziende di ricerca farmaceutica preferisce condurre studi clinici negli Stati Uniti grazie a un'infrastruttura medica consolidata, tempi di approvazione rapidi, un quadro normativo favorevole e dati generati dagli studi clinici accettati a livello globale. Un rapporto dell'Organizzazione Mondiale della Sanità (OMS) afferma che gli Stati Uniti hanno registrato il numero più alto di studi clinici (157.618) nel 2021.

La tabella seguente illustra il numero di studi clinici registrati negli Stati Uniti con il numero totale di pazienti reclutati, insieme alla quota percentuale degli Stati Uniti per i suddetti parametri nel mondo.

2023 |

Studi di studi clinici registrati |

Pazienti reclutati negli studi |

|

Stati Uniti |

139.632 (31% degli studi globali) |

20.680 (32% degli studi mondiali) headcount) |

Fonte: rapporto ClinicalTrial.gov

I prodotti innovativi lanciati dalle aziende per applicazioni negli studi clinici stimolano ulteriormente la crescita del mercato dell'imaging per studi clinici negli Stati Uniti. Medical Metrics, una CRO che fornisce servizi di imaging per studi clinici, offre "Assessa". Questo prodotto contribuisce a migliorare il processo decisionale nella scoperta di farmaci e negli studi clinici correlati, in particolare nella scoperta di farmaci per disturbi neurologici, come demenza, deterioramento cognitivo, Alzheimer, schizofrenia, morbo di Parkinson e altre malattie legate alla memoria. Il crescente numero di studi clinici negli Stati Uniti favorisce la crescita del mercato dell'imaging per studi clinici nel Paese.

Approfondimenti regionali sul mercato dell'imaging per studi clinici

Le tendenze regionali e i fattori che influenzano il mercato dell'imaging per studi clinici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'imaging per studi clinici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sull'imaging per studi clinici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1.61 Billion |

| Dimensioni del mercato per 2028 | US$ 2.48 Billion |

| CAGR globale (2022 - 2028) | 7.6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Modalità

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dell'imaging per studi clinici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'imaging per studi clinici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dell'imaging per studi clinici Panoramica dei principali attori chiave

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato globale dell'imaging per studi clinici:

- A dicembre 2022, Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) ha annunciato che la piattaforma TCS ADD Connected Clinical Trials per studi decentralizzati ha vinto l'India Pharma Award 2022 nella categoria "Eccellenza nei servizi farmaceutici ausiliari".

- A ottobre 2021, Medidata, una società di Dassault Systèmes, ha annunciato che Rave Imaging, la piattaforma di gestione dell'imaging per studi clinici sicura e basata su cloud, ha raggiunto un traguardo significativo, avendo supportato oltre 1.000 studi di imaging. Rave Imaging, basata sulla piattaforma unificata Medidata, elabora oltre 100 milioni di immagini all'anno. La tecnologia offre visibilità in tempo reale su tutte le attività di sperimentazione relative all'imaging in tutti gli studi Rave Imaging, migliorandone l'efficienza.

Panorama competitivo e aziende chiave:

Il mercato dell'imaging per studi clinici è composto principalmente da attori come eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC e IXICO plc. Le aziende hanno implementato diverse strategie che ne hanno favorito la crescita e, a loro volta, hanno portato a diversi cambiamenti nel mercato. Le aziende hanno utilizzato strategie organiche (come lanci, espansione e approvazioni di prodotti) e strategie inorganiche (come lanci di prodotti, partnership e collaborazioni).

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative