Análisis y pronóstico del mercado de salud digital por tamaño, participación, crecimiento y tendencias para 2030

Análisis y pronósticos del mercado de salud digital por tamaño, participación, crecimiento y tendencias para 2030

- Estado : Publicada

- Código de informe : TIPHE100000867

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 328

- Formatos de informe disponibles :

- Fecha de última actualización : December 02, 2025

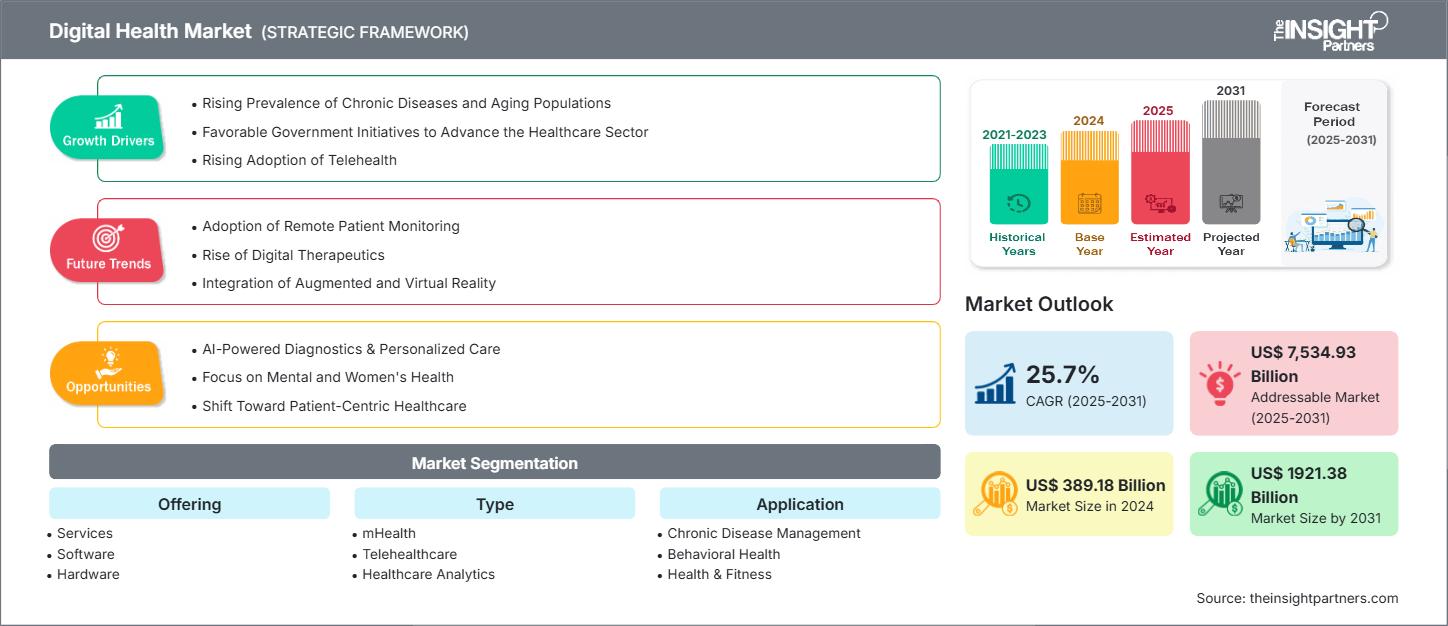

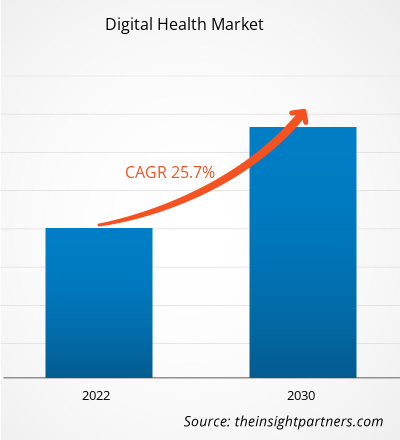

El tamaño del mercado de la salud digital se valoró en 389.180 millones de dólares estadounidenses en 2024 y se prevé que alcance los 1.921.380 millones de dólares estadounidenses en 2031. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 25,7% durante el período 2025-2031.

Análisis del mercado de la salud digital

El aumento de los gastos sanitarios y la demanda de una atención más eficaz han impulsado a gobiernos y proveedores de salud a implementar soluciones digitales. El creciente uso de teléfonos inteligentes y la mayor penetración de internet han puesto los productos de salud digital al alcance de personas en todo el mundo. El envejecimiento de la población y la creciente incidencia de enfermedades crónicas impulsan la necesidad de una monitorización y gestión avanzadas, lo que, a su vez, fomenta el uso de las tecnologías de salud digital. Las políticas e iniciativas gubernamentales aceleran la adopción de estas soluciones. Sin embargo, aún existen desafíos, como la seguridad y la privacidad de los datos, el elevado coste de implementación y las dificultades regulatorias. La necesidad de interoperabilidad entre los distintos sistemas de salud digital y las disparidades tecnológicas en el acceso a la atención sanitaria representan importantes obstáculos para una mayor adopción.

Panorama del mercado de la salud digital

La salud digital se refiere a la integración de tecnologías digitales en la práctica sanitaria para mejorar la calidad, la eficiencia y la accesibilidad de la atención médica. Esto incluye tanto hardware (herramientas) como software, tales como historias clínicas electrónicas ( HCE ), sistemas de telemedicina , aplicaciones móviles de salud ( mHealth ), tecnología vestible y terapias digitales. Estas tecnologías simplifican la monitorización en tiempo real, los planes de tratamiento personalizados, las consultas remotas y la toma de decisiones basada en datos. El resultado de la salud digital es una mejoría en los resultados de los pacientes, una reducción de los costes sanitarios, una mayor participación del paciente y un mejor acceso a la atención, especialmente en zonas desatendidas . Sus aplicaciones abarcan desde el manejo de enfermedades crónicas hasta la asistencia en salud mental, la medicina preventiva y la mejora de la eficacia administrativa. Las soluciones de salud digital se dividen en telemedicina , mHealth , terapias digitales y análisis de datos sanitarios.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de la salud digital: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la salud digital

Factores que impulsan el mercado:

- Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población: Dado que la diabetes, las enfermedades cardiovasculares, las enfermedades respiratorias y el cáncer se están convirtiendo gradualmente en enfermedades crónicas comunes, los sistemas de salud de todo el mundo se ven sometidos a una enorme presión para brindar una atención sanitaria más eficaz y eficiente. El envejecimiento de la población agrava esta presión, ya que las personas de este grupo de edad requieren mayor atención y un seguimiento continuo. Según un informe publicado en octubre de 2024 por la Organización Mundial de la Salud (OMS), se prevé que la población mundial de 60 años o más aumente de 1000 millones en 2020 a 1400 millones en 2030 y a 2100 millones en 2050. Además, se prevé que la población de 80 años o más se triplique hasta alcanzar los 426 millones. Este fenómeno del envejecimiento impulsa la necesidad de soluciones de salud digital para las personas mayores, lo que a su vez genera una rápida expansión del mercado de la salud digital.

- Iniciativas gubernamentales favorables para impulsar el sector sanitario: En los últimos años, el gobierno ha impulsado numerosas iniciativas e inversiones para apoyar la digitalización del sector sanitario. Algunos ejemplos de estas iniciativas son la Misión Digital Ayushman Bharat (India), la Iniciativa Global de Salud Digital (GIDH), el Espacio Europeo de Datos Sanitarios (EHDS) y el Plan de Acción de eSalud. La Misión Digital Ayushman Bharat busca desarrollar una infraestructura digital de salud integrada que ofrezca una identificación sanitaria única a todos los ciudadanos, la cual consolida su historial médico y facilita el acceso a los servicios sanitarios en todo el país. La Ley de Acceso a Terapias Digitales con Receta (Ley PDT), inicialmente presentada en 2022, fue relanzada en el Congreso el 8 de mayo de 2025 con el objetivo de promover el acceso de los pacientes a intervenciones terapéuticas basadas en software. Este paso valida las terapias digitales como una modalidad de tratamiento válida y se alinea con el crecimiento del mercado de la salud digital. Estos esfuerzos también abordan problemas de larga data como la disparidad de datos sanitarios, la falta de acceso en zonas rurales y las ineficiencias en la prestación de servicios de salud. Dichas iniciativas gubernamentales han mejorado la calidad y la continuidad de la atención, minimizando los costos administrativos y brindando a los pacientes un mayor control sobre su información de salud.

- Mayor adopción de la telemedicina: Gracias a la mayor accesibilidad a los teléfonos inteligentes y al creciente acceso a internet móvil, incluso en comunidades rurales y de bajos ingresos, las personas que antes tenían acceso limitado o nulo a los centros de salud ahora pueden acceder a ellos a través de canales digitales. Se puede acceder directamente desde los teléfonos inteligentes a plataformas de telemedicina, aplicaciones de seguimiento de la salud y software de consulta en línea, sin necesidad de acudir físicamente a clínicas u hospitales. Esta facilidad de acceso es fundamental en regiones con infraestructura sanitaria deficiente o donde los pacientes deben recorrer grandes distancias para llegar a los centros médicos. La comodidad de las consultas a demanda, la reducción de los desplazamientos y la disminución de los costos de la atención médica han impulsado a más personas a adoptar las soluciones de telemedicina, y las empresas del sector han respondido ampliando su oferta para satisfacer la creciente demanda.

Oportunidades de mercado:

- Diagnóstico con IA y atención personalizada: El diagnóstico con IA y la atención personalizada están revolucionando la prestación de servicios sanitarios. La capacidad de la IA para procesar grandes cantidades de información médica compleja mejora la precisión diagnóstica, minimiza el error humano y acelera la identificación de enfermedades. Esta mejora en la capacidad diagnóstica abre un gran potencial para la industria de la salud digital, a medida que el sector sanitario adopta cada vez más herramientas basadas en IA para optimizar la toma de decisiones clínicas.

- Enfoque en la salud mental y de la mujer: Tradicionalmente, la salud de la mujer y la salud mental han sido marginadas dentro del sistema de salud convencional debido al estigma social, la escasez de recursos o la priorización inadecuada. Sin embargo, a medida que aumenta la conciencia sobre el valor del bienestar mental y los temas de salud con perspectiva de género, la forma en que las personas acceden a la atención médica está cambiando, y las opciones más accesibles, individualizadas y basadas en la tecnología están ganando popularidad. Las plataformas de salud digital —desde aplicaciones que apoyan la salud mental, tratamientos de teleterapia y comunidades de apoyo en línea, hasta tecnología portátil que monitorea los ciclos hormonales o el bienestar durante el embarazo— están bien posicionadas para satisfacer estas necesidades. Dichas tecnologías ofrecen soluciones discretas, accesibles y de bajo costo para los consumidores que, de otro modo, podrían verse limitados por la distancia geográfica, el estigma social o la capacidad limitada de los proveedores.

- Transición hacia una atención médica centrada en el paciente: La atención médica centrada en el paciente es la tendencia global hacia la que se dirige, transformando la prestación de servicios médicos para colocar al individuo en el centro de las decisiones y la gestión de su salud. Este cambio de paradigma se impulsa mediante el empoderamiento, involucrando activamente a los pacientes para que participen activamente en su salud, lo que se traduce en mejores resultados, mayor satisfacción y una mejor relación costo-beneficio. Las tecnologías de salud digital facilitan esta transición, incluyendo tecnología portátil, aplicaciones móviles de salud, soluciones de telemedicina y dispositivos de monitorización remota. Estas tecnologías brindan a los pacientes acceso en tiempo real a su información de salud, información personalizada y comunicación directa con los profesionales sanitarios, permitiéndoles autogestionar enfermedades crónicas, tomar medicamentos, realizar cambios en su estilo de vida y recibir atención preventiva.

Análisis de segmentación del informe de mercado de salud digital

El mercado de la salud digital se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Ofreciendo:

- Servicios: Los servicios de salud digital abarcan la atención médica remota, la telemedicina, las consultas virtuales, la monitorización remota de pacientes y el apoyo a la salud móvil mediante plataformas digitales. Sus principales beneficios son un mejor acceso a la atención médica, un menor gasto sanitario y una mayor participación del paciente. Estos servicios se utilizan principalmente para el manejo de enfermedades crónicas, la orientación en salud mental y las visitas de seguimiento.

- Software: El segmento de software incluye plataformas, aplicaciones y sistemas como aplicaciones de salud móvil, historiales clínicos electrónicos (HCE), programas de diagnóstico basados en IA y sistemas de apoyo a la decisión clínica. La integración de este software mejora la precisión de los datos, automatiza los flujos de trabajo y permite la comunicación en tiempo real entre pacientes y profesionales sanitarios. Realiza un seguimiento de los datos de salud, gestiona los historiales de los pacientes y proporciona una atención personalizada. La creciente dependencia de la atención sanitaria basada en datos y la necesidad de interoperabilidad entre sistemas impulsan la demanda de este tipo de software.

- Hardware: Los equipos de salud digital incluyen relojes inteligentes, monitores de actividad física portátiles, kits de telemedicina, dispositivos de diagnóstico portátiles y otros dispositivos de monitorización remota. Estos dispositivos recopilan datos fisiológicos en tiempo real, lo que permite una atención proactiva y personalizada. El hardware se utiliza tanto en hospitales como en el hogar para monitorizar las constantes vitales, controlar enfermedades crónicas y rehabilitar a los pacientes.

Por tipo:

- Salud móvil: La salud móvil utiliza teléfonos inteligentes y tabletas para brindar servicios e información de salud de manera conveniente, accesible y en tiempo real para los consumidores. Los consumidores usan aplicaciones móviles para monitorear datos de salud, controlar enfermedades crónicas, programar citas o recibir recordatorios de medicamentos; esto mejora la participación del paciente y el cumplimiento del plan de tratamiento, a la vez que reduce las visitas al consultorio.

- Telemedicina: La telemedicina permite brindar servicios clínicos a distancia mediante videollamadas, teléfono y mensajería, ofreciendo atención médica oportuna sin necesidad de consultas presenciales. Beneficia a los pacientes con un mejor acceso a especialistas, menos desplazamientos y tiempos de espera reducidos, lo cual es importante para personas mayores, personas con discapacidad o quienes viven en zonas rurales. Los pacientes pueden consultar a médicos, obtener diagnósticos y tratar enfermedades crónicas desde casa.

- Análisis de datos sanitarios: El análisis de datos sanitarios transforma información de salud heterogénea en datos relevantes, proporcionando a profesionales sanitarios y pacientes herramientas de apoyo a la toma de decisiones basadas en la evidencia. Los pacientes se benefician con una atención más personalizada, una detección precoz de enfermedades y mejores resultados de tratamiento. Estos análisis ofrecen diversas perspectivas, como la predicción de riesgos para la salud, el seguimiento del progreso de la recuperación y la optimización del uso de recursos, lo que se traduce en una mayor eficiencia y calidad asistencial.

- Sistemas de salud digital: Los sistemas de salud digital combinan diversas plataformas, como sistemas de información hospitalaria, historias clínicas electrónicas (HCE) y portales de pacientes, junto con otros componentes que permiten una atención médica eficiente y coordinada. Estos sistemas integrados brindan a los pacientes acceso centralizado a sus historiales clínicos, resultados de pruebas y recetas, lo que facilita la participación y la toma de decisiones informadas.

Telesalud

- Telemedicina

- Teleasistencia

Salud móvil

- Aplicaciones

- Dispositivos portátiles

Solicitud

- Manejo de enfermedades crónicas

- Salud conductual

- Salud y bienestar

- Otros

Usuarios finales

- Hospitales y clínicas

- Pacientes y consumidores

- Otros

Por geografía

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

El mercado de salud digital de Norteamérica es el más grande del mundo debido al rápido envejecimiento de la población y al aumento de casos de enfermedades crónicas como la diabetes y las cardiopatías. Esta tendencia demográfica exige una monitorización de la salud más accesible y continua, por lo que la telemedicina, la tecnología portátil y la monitorización remota de pacientes son esenciales. Además, la penetración de los teléfonos inteligentes y la mejora de la conectividad de red a nivel mundial son otros factores importantes que impulsan el crecimiento de las aplicaciones de salud móvil.

Perspectivas regionales del mercado de la salud digital

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la salud digital durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de la salud digital en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe sobre el mercado de la salud digital

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 389.180 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | US$ 1921.38 mil millones |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 25,7% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Al ofrecer

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de la salud digital: comprensión de su impacto en la dinámica empresarial

El mercado de la salud digital está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de la salud digital.

Análisis de la cuota de mercado de la salud digital por geografía

La región de Asia Pacífico presenta la mayor tasa de crecimiento en el sector de la salud digital, impulsada por la rápida urbanización, el fortalecimiento de la clase media y la creciente penetración de teléfonos inteligentes e internet. Economías en crecimiento como China e India experimentan un aumento de las enfermedades crónicas, sumado a la escasez de profesionales sanitarios; por lo tanto, la salud digital se convierte en un factor clave para mejorar el acceso y la asequibilidad. El gasto público en infraestructura sanitaria y programas digitales, como la Misión Nacional de Salud Digital de India, también fomenta su adopción.

El crecimiento del mercado de la salud digital varía en cada región debido a la transformación digital, los avances tecnológicos y la expansión industrial. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: La región concentra una importante cuota de mercado en el mercado global de salud digital.

-

Factores clave:

- Creciente población envejecida con enfermedades crónicas

- Centrarse en reducir las visitas al hospital y mejorar la eficiencia

- Creciente penetración de teléfonos inteligentes e internet

- Tendencias: Políticas de apoyo e inversiones en innovación e infraestructura de salud digital.

2. Europa

- Cuota de mercado: Cuota sustancial

-

Factores clave:

- Aumento de la prevalencia de enfermedades crónicas

- Normativa estricta sobre privacidad de datos

- Centrarse en la modernización de los sistemas de salud

- Tendencias: Aprovechamiento de la telemedicina y los registros electrónicos de salud

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento, con una cuota de mercado que se intensifica cada año.

-

Factores clave:

- Urbanización acelerada y brechas en el acceso a la atención médica

- La alta penetración de la telefonía móvil favorece la adopción de aplicaciones móviles de salud y teleconsultas.

- Creciente población de clase media y mayor conciencia sobre la salud

- Tendencias: Los países de Asia-Pacífico están invirtiendo fuertemente en infraestructura digital y proyectos de hospitales inteligentes.

4. Sudamérica y Centroamérica

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- disparidades en el acceso a la atención médica

- crecimiento de enfermedades crónicas

- Aumento del uso de teléfonos inteligentes e internet

- Tendencias: Iniciativas gubernamentales favorables que mejoran la prestación de servicios sanitarios a través de la innovación digital.

5. Oriente Medio y África

- Cuota de mercado: pequeña, pero con un crecimiento aceptable.

-

Factores clave:

- Infraestructura sanitaria limitada

- Demanda de herramientas para diagnóstico remoto, telemedicina y gestión de enfermedades

- La atención se centra en las ciudades inteligentes para la salud y los registros médicos electrónicos, lo que impulsa su adopción.

- Tendencias: Las poblaciones jóvenes y expertas en tecnología facilitan la adopción de soluciones de salud móvil.

Densidad de actores del mercado de la salud digital: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

Existe una fuerte competencia en el mercado de la salud digital debido a la presencia de varios actores globales y consolidados, entre los que se incluyen Medtronic Plc, Koninklijke Philips NV, Abbott Laboratories, OMRON Corp, Johnson & Johnson, Siemens Healthineers AG, AT&T Inc., GE HealthCare Technologies Inc, Telefónica SA y Cisco Systems Inc.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Soluciones avanzadas de análisis predictivo y diagnóstico basadas en IA

- Interoperabilidad entre múltiples plataformas de atención médica (telemedicina, historia clínica electrónica y aplicaciones de salud móvil)

- Funcionalidades centradas en el cumplimiento que abordan normativas como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA), el Reglamento General de Protección de Datos (RGPD) y las directrices de la Administración de Alimentos y Medicamentos (FDA).

- Monitorización de pacientes en tiempo real y capacidades de atención remota impulsadas por IoT y tecnología portátil.

- Planes de tratamiento personalizados utilizando modelos de macrodatos y aprendizaje automático

Oportunidades y movimientos estratégicos

- Las alianzas estratégicas con proveedores de atención médica, empresas de tecnología y organismos reguladores están ampliando la oferta de soluciones y garantizando el cumplimiento de las normas de privacidad de datos sanitarios.

- La adopción de plataformas de telemedicina impulsadas por IA y soluciones de monitorización remota de pacientes (RPM) se está acelerando, impulsada por la demanda de servicios sanitarios accesibles, escalables y personalizados.

- El creciente interés por las economías emergentes (Asia Pacífico, América Latina y África) ofrece un potencial de crecimiento gracias a la creciente digitalización de la atención médica, la mayor penetración de los teléfonos inteligentes y la creciente prevalencia de enfermedades crónicas.

- Las inversiones en I+D en el campo de la inteligencia artificial, el análisis de macrodatos y las tecnologías portátiles permiten mejorar los diagnósticos predictivos, los planes de tratamiento personalizados y la participación del paciente.

- La integración con la historia clínica electrónica (HCE), los intercambios de información sanitaria (HIE) y los sistemas de apoyo a la decisión clínica (CDSS) mejora la interoperabilidad, la eficiencia del flujo de trabajo clínico y el seguimiento de los resultados.

Las principales empresas que operan en el mercado de la salud digital son:

- Koninklijke Philips NV (Países Bajos)

- Medtronic Plc (Irlanda)

- GE HealthCare Technologies Inc (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- OMRON Corp (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Siemens Healthineers AG (Alemania)

- AT&T Inc. (EE. UU.)

- Telefónica SA (España)

- Cisco Systems Inc (EE. UU.)

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Google LLC

- Masimo

- Apple Inc

- IBM Corp

- Veradigm LLC

- Noom, Inc.

- Teladoc Health, Inc.

- Omada Health Inc.

- Dexcom, Inc.

- athenahealth, Inc.

Noticias y novedades del mercado de la salud digital

- En julio de 2025, Philips anunció la ampliación de su colaboración con Medtronic para impulsar las tecnologías de monitorización de pacientes. Este acuerdo plurianual, que se basa en una colaboración iniciada en 1992, permitirá que los sistemas de monitorización de pacientes de Philips incorporen la oximetría de pulso Nellcor, la monitorización cerebral BIS y la capnografía Microstream de Medtronic. El objetivo es proporcionar una solución de monitorización validada y cibersegura que simplifique la adquisición de equipos y garantice la alta calidad para los profesionales clínicos, permitiéndoles centrarse en la atención al paciente.

-

GE HealthCare presentó soluciones de imagen empresarial

En SIIM 2025

En mayo de 2025, GE HealthCare presentó sus últimas soluciones de imagenología empresarial en SIIM 2025, incluyendo el portafolio Genesis con tecnología en la nube, True PACS, Centricity PACS integrado con Pace and Balance y Datalogue. Estas soluciones están diseñadas para optimizar el flujo de trabajo de los radiólogos, reducir el agotamiento profesional y centralizar los datos de los pacientes. - Medtronic amplió su ecosistema de cirugía de columna AiBLE con la integración de nuevas tecnologías. En septiembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE con nuevas tecnologías y la colaboración de Siemens Healthineers. Esta nueva tecnología y la integración de datos ayudarán a la compañía a mejorar los procedimientos quirúrgicos de columna.

Cobertura y resultados del informe sobre el mercado de la salud digital

El informe "Tamaño y pronóstico del mercado de la salud digital (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de salud digital a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de la salud digital, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de la salud digital que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de la salud digital.

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias