Stratégies du marché des biotraitements en amont, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Analyse de la taille et des prévisions du marché des bioprocédés en amont (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type de produit (bioréacteurs/fermenteurs, culture cellulaire, filtres, sacs et conteneurs, etc.), flux de travail (préparation des milieux, culture cellulaire et séparation cellulaire), type d'utilisation (usage unique et usage multiple), mode (interne et externalisé) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00006819

- Catégorie : Sciences de la vie

- Nombre de pages : 210

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 14, 2024

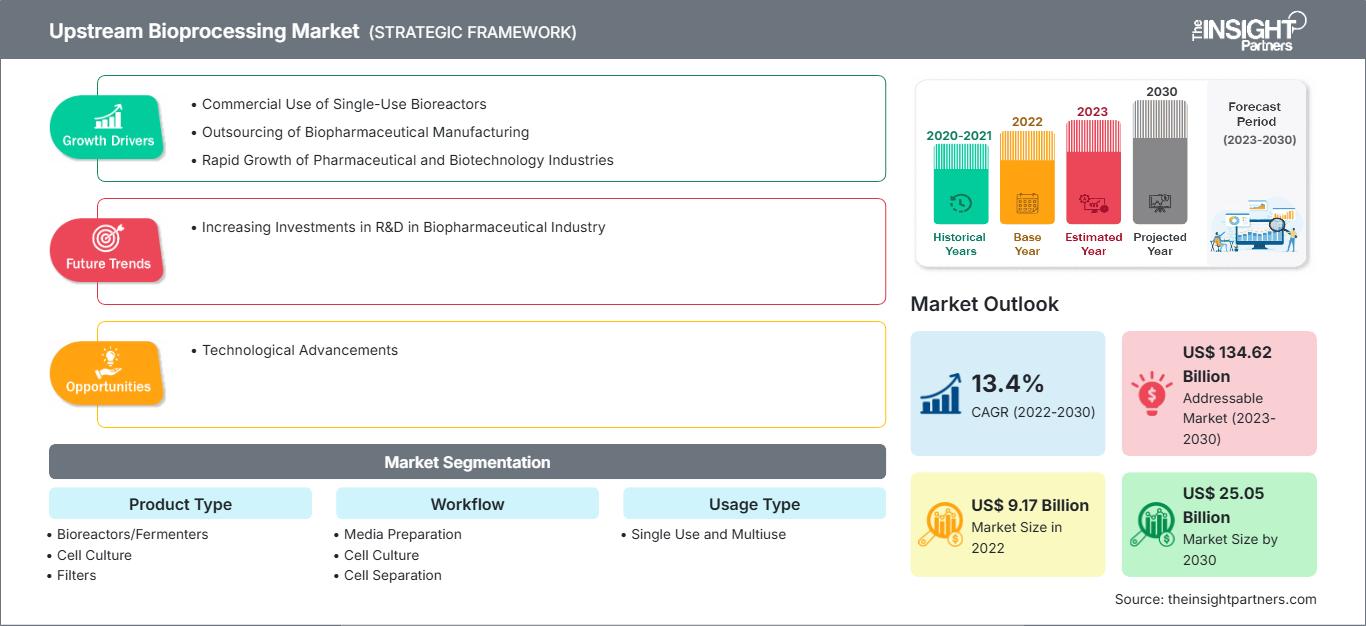

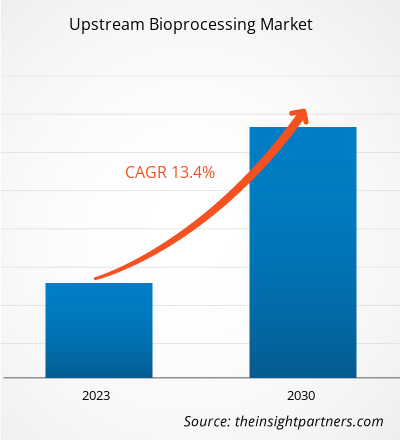

[Rapport de recherche] La valeur du marché des bioprocédés en amont devrait passer de 9 174,09 millions de dollars américains en 2022 à 25 046,69 millions de dollars américains d'ici 2030. Le marché des bioprocédés en amont devrait en outre enregistrer un TCAC de 13,4 % de 2022 à 2030.

Analyses du marché et point de vue des analystes :

Le bioprocédé en amont, la première étape du bioprocédé, comprend le développement de lignées cellulaires, le développement de milieux et la culture. Les principaux facteurs à l'origine de la croissance du marché des bioprocédés en amont comprennent l'utilisation commerciale de bioréacteurs à usage unique, l'externalisation de la fabrication biopharmaceutique et la croissance rapide des industries pharmaceutiques et biotechnologiques. Cependant, un cadre réglementaire strict entrave la croissance du marché des bioprocédés en amont.

Moteurs et freins de croissance :

Plusieurs fabricants développent des bioréacteurs à usage unique (SUB) en raison de leur construction robuste et de leurs hautes performances, nécessaires à la fabrication commerciale de produits biopharmaceutiques. L'intégration de technologies associées à la formation de biofilms, aux mécanismes d'agitation, à la conception de bioréacteurs et aux systèmes de capteurs, entre autres, a accru l'adoption de réacteurs jetables à l'échelle du laboratoire et de la production. Les bioréacteurs à usage unique sont utilisés pour fabriquer des thérapies cellulaires et géniques de nouvelle génération et conviennent au biotraitement continu. Les progrès des procédés de culture cellulaire permettent désormais le développement de titres et de densités cellulaires plus élevés, ce qui indique un large potentiel d'adoption des SUB. Les bioréacteurs à usage unique fonctionnent avec un faible risque de contamination, des délais de production plus courts et un temps de validation réduit. Ces dernières années, l'utilisation de bioréacteurs à usage unique a augmenté dans les procédés biopharmaceutiques modernes en raison de leur capacité unique à améliorer la flexibilité, à réduire les investissements et à limiter les coûts opérationnels. De plus, de nombreuses entreprises ont développé des bioréacteurs à usage unique pour la production d'une large gamme de produits thérapeutiques. En mars 2021, Thermo Fischer Scientific a lancé les bioréacteurs à usage unique HyPerforma DynaDrive d'une capacité de 3 000 L et 5 000 L. Sartorius AG propose une large gamme de bioréacteurs à usage unique. L'entreprise propose l'ambr 15 pour une échelle de microbioréacteur de 10 à 15 mL et le Biostat STR pour une échelle de 50 à 2 000 L. L'utilisation de bioréacteurs à usage unique augmente par conséquent dans les bioprocédés en amont. Ainsi, l'acceptation croissante des bioréacteurs à usage unique pour la production de produits thérapeutiques propulse le marché des bioprocédés en amont.

Les autorités réglementaires telles que la Food & La Drug Administration et l'Agence européenne des médicaments (EMA) surveillent les activités des fabricants de produits pharmaceutiques avec une rigueur constante. Ces entreprises sont ainsi tenues de respecter les réglementations mises à jour promouvant les bonnes pratiques de fabrication (BPF) et les bonnes pratiques de laboratoire (BPL) actuelles afin de garantir le contrôle et la surveillance des processus et des installations de fabrication. Actuellement, la réglementation CBER de la FDA ne mentionne pas les bioréacteurs à usage unique. Tout écart par rapport aux protocoles enregistrés, aux exigences et aux prescriptions de ces directives peut entraîner l'arrêt des essais cliniques orchestrés par les fabricants ou les organisations externalisées. Bien que la réglementation stricte associée au secteur des biotechnologies stimule la demande de bioréacteurs, l'absence de cadres réglementaires clairement définis dans les pays en développement comme la Chine, l'Inde et le Brésil freine la croissance globale du marché des bioprocédés en amont.

Les molécules issues des bioprocédés peuvent ne pas produire les mêmes résultats lors des essais cliniques qu'en laboratoire, ce qui constitue une autre préoccupation majeure liée à l'utilisation des SUB. Les mécanismes de mélange des SUB peuvent également entraîner des difficultés de respect de la réglementation, ce qui restreint leur utilisation. Français Par exemple, dans les SUB de type ondulatoire, le principe de mélange est limité à un mouvement de bascule, ce qui entraîne un mélange irrégulier et provoque des erreurs. Par conséquent, la sécurité et l'efficacité des produits biologiques peuvent soulever des inquiétudes importantes dans l'application des SUB.

Tendances :

L'augmentation des investissements en recherche et développement (R&D) dans l'industrie biopharmaceutique est susceptible d'apporter de nouvelles tendances sur le marché des bioprocédés en amont dans les années à venir. En mars 2020, Culture Biosciences a annoncé avoir obtenu des fonds de 15 millions de dollars américains (13,4 millions d'euros) lors du tour de table de série A, citant le soutien de bailleurs de fonds nouveaux et existants en capital-risque. Selon Culture Biosciences, l'argent a été utilisé pour tripler la capacité des bioréacteurs ainsi que pour développer davantage d'outils de surveillance et de développement de logiciels basés sur le cloud pour la recherche et le développement en biofabrication. L'entreprise affirme que cet investissement aidera les scientifiques à gérer l'ensemble de leur flux de travail de R&D via des applications logicielles, soutenant ainsi la numérisation de la R&D en biofabrication.

Alors que les investissements en R&D continuent d'augmenter, en particulier dans les nouveaux produits biologiques, les thérapies avancées et la médecine personnalisée, l'accent est mis parallèlement sur l'optimisation des technologies et méthodologies de biotraitement en amont. Cette tendance conduit au développement de systèmes de bioréacteurs innovants, de formulations de milieux de culture cellulaire et de solutions d'automatisation des processus pour améliorer l'efficacité, l'évolutivité et la productivité des opérations de production biopharmaceutique. De plus, l'accent mis sur les investissements en R&D favorise le développement de plateformes de biotraitement de pointe qui répondent à l'évolution du paysage biopharmaceutique, y compris les modalités thérapeutiques de nouvelle génération et les biosimilaires. De plus, l’affectation de fonds de R&D aux tendances du biotraitement, telles que le biotraitement continu et l’analyse avancée pour la surveillance des processus, devrait remodeler l’avenir du biotraitement en amont, en favorisant l’adoption de technologies de pointe et en établissant de nouvelles références en matière de performance, de qualité et de conformité réglementaire des processus.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des bioprocédés en amont: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché des bioprocédés en amont est segmenté en fonction du type de produit, du flux de travail, du type d'utilisation et du mode. En fonction du type de produit, le marché est segmenté en bioréacteurs/fermenteurs, culture cellulaire, filtres, sacs et conteneurs, et autres. En termes de flux de travail, le marché est différencié en préparation de milieux, culture cellulaire et séparation cellulaire. Le marché des bioprocédés en amont, par utilisation, est divisé en usage unique et usage multiple. En fonction du mode, le marché des bioprocédés en amont est divisé en interne et en externalisé. En termes géographiques, le marché des bioprocédés en amont est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse sectorielle :

Le segment des bioréacteurs/fermenteurs détenait la plus grande part du marché des bioprocédés en amont, par type de produit, en 2022. Le segment de la culture cellulaire devrait enregistrer un TCAC important sur le marché entre 2022 et 2030. Les bioréacteurs et les fermenteurs servent de récipients centraux dans lesquels les cellules et les micro-organismes sont cultivés pour diverses applications thérapeutiques et de bioprocédés impliquant l'expression et la production de composés d'origine biologique. Ces systèmes sont conçus pour fournir un environnement optimal pour la croissance cellulaire, intégrant un contrôle précis de paramètres tels que la température, le pH, l'oxygène dissous et l'agitation. Ces paramètres sont essentiels pour la culture de cellules et de micro-organismes dans les opérations de biotraitement à grande échelle.

Selon le flux de travail, le marché mondial des biotraitements en amont est classé en trois catégories : préparation des milieux, culture cellulaire et séparation cellulaire. Le segment de la séparation cellulaire détenait la plus grande part du marché des biotraitements en amont en 2022. Ce même segment devrait également enregistrer un TCAC important entre 2022 et 2030. La séparation cellulaire est l'étape initiale de séparation des produits protéiques (cellules) de la culture. La quantité et la qualité du produit collecté dans les bioréacteurs jouent un rôle essentiel dans la décision d'arrêter une culture cellulaire.

Selon le type d'utilisation, le marché mondial des biotraitements en amont est classé en usage unique et usage multiple. Le segment à usage unique détenait une part de marché plus importante en 2022. Le marché de ce segment devrait croître à un TCAC important entre 2022 et 2030. Le marché des bioprocédés en amont a connu une profonde transformation avec l'adoption généralisée des technologies à usage unique. Les systèmes à usage unique, notamment les bioréacteurs, les poches et les connecteurs, ont gagné en popularité grâce à leur flexibilité, leur rentabilité et la réduction du risque de contamination croisée. Ces composants jetables remplacent les équipements traditionnels en acier inoxydable, offrant une approche plus agile et évolutive de la bioproduction. La tendance à l'usage unique accélère le développement des procédés, minimise les efforts de nettoyage et de validation, et facilite les changements rapides entre les cycles de production. Le marché des bioprocédés en amont est segmenté en production interne et en production externalisée selon le mode de production. En 2022, le segment interne détenait une part de marché plus importante. Le segment externalisé devrait enregistrer un TCAC plus élevé entre 2022 et 2030. La production interne gagne du terrain sur le marché des bioprocédés en amont, les entreprises biopharmaceutiques cherchant à mieux contrôler leurs procédés de production. La mise en place d'installations de bioprocédés en amont permet aux entreprises d'adapter leurs procédés à leurs besoins, garantissant ainsi une approche plus personnalisée et plus efficace. Cette stratégie implique souvent des investissements dans des bioréacteurs, des systèmes de culture cellulaire et des technologies associées de pointe.

Analyse régionale :

Le marché des bioprocédés en amont, par région, est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des bioprocédés en amont. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Les États-Unis sont le plus grand marché pour les bioréacteurs : plusieurs acteurs du marché américain fabriquent des bioréacteurs pour des sociétés pharmaceutiques et biotechnologiques. Le lancement de nouveaux bioréacteurs, les stratégies d'expansion géographique et les partenariats entre les acteurs du marché soutiennent la croissance du marché des bioprocédés en amont aux États-Unis. En avril 2023, BioMADE a annoncé cinq nouveaux projets visant à combler les lacunes en matière de recherche et à favoriser l'adoption de bioréacteurs dans la fabrication bioindustrielle aux États-Unis. Avec un engagement de financement de 10,5 millions de dollars américains, ces projets couvriraient l'ingénierie, le développement matériel et l'évolutivité afin de répondre aux difficultés liées aux économies d'échelle. Ces projets se concentreraient sur l'innovation pour introduire des conceptions de bioréacteurs avancées soutenues par Schmidt Futures. En avril 2023, Cytiva a lancé les bioréacteurs X-Platform afin de simplifier les opérations de biotraitement en amont avec des produits à usage unique. Initialement, les bioréacteurs étaient disponibles en tailles de 50 L et 200 L. Les bioréacteurs X-Platform sont équipés du logiciel de solution d'automatisation Figurate et peuvent accroître l'efficacité des processus grâce à des améliorations ergonomiques, une capacité de production et des opérations simplifiées de la chaîne d'approvisionnement.

La croissance du secteur biopharmaceutique, principalement due aux avancées technologiques, à une flexibilité croissante et à de faibles coûts d'exploitation, profite également au marché américain des biotraitements en amont. Selon l'International Trade Administration (ITA), les États-Unis sont le plus grand marché pour les produits biopharmaceutiques et le leader mondial de la R&D biopharmaceutique. Selon la Pharmaceutical Research and Manufacturers Association (PhRMA), les entreprises américaines représentent près de 50 % des travaux mondiaux de R&D pharmaceutique et ont réussi à développer de nombreux médicaments innovants pour lesquels elles détiennent les droits de propriété intellectuelle. L'augmentation continue du développement de nouveaux produits biologiques, entraînant l'approbation d'un plus grand nombre de nouvelles entités moléculaires (NEM) par les autorités réglementaires, crée des opportunités de croissance pour le marché des bioprocédés en amont aux États-Unis. Selon Chemical & Engineering News, la Food and Drug Administration (FDA) américaine a approuvé environ 37, 50 et 53 nouvelles NME en 2022, 2021 et 2020, respectivement. De plus, l'augmentation des investissements en R&D des entreprises pharmaceutiques et biotechnologiques basées aux États-Unis pour améliorer les résultats des essais cliniques et garantir la sécurité des patients contribue à la croissance du marché des bioprocédés en amont aux États-Unis. La tendance croissante vers la médecine de précision, avec les investissements croissants du gouvernement américain, devrait contribuer à la croissance du marché dans les années à venir.

Aperçu régional du marché des bioprocédés en amont

Les tendances et facteurs régionaux influençant le marché des bioprocédés en amont tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des bioprocédés en amont en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des bioprocédés en amont

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 9.17 Billion |

| Taille du marché par 2030 | US$ 25.05 Billion |

| TCAC mondial (2022 - 2030) | 13.4% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des bioprocédés en amont : comprendre son impact sur la dynamique des entreprises

Le marché des bioprocédés en amont connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des bioprocédés en amont Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires