Upstream-Bioprocessing-Marktstrategien, Top-Player, Wachstumschancen, Analyse und Prognose bis 2030

Marktgröße und Prognose für Upstream-Bioprocessing (2020 – 2030), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Produkttyp (Bioreaktoren/Fermenter, Zellkultur, Filter, Beutel und Behälter und andere), Arbeitsablauf (Medienvorbereitung, Zellkultur und Zelltrennung), Verwendungstyp (Einweg und Mehrweg), Modus (intern und ausgelagert) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00006819

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 210

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 14, 2024

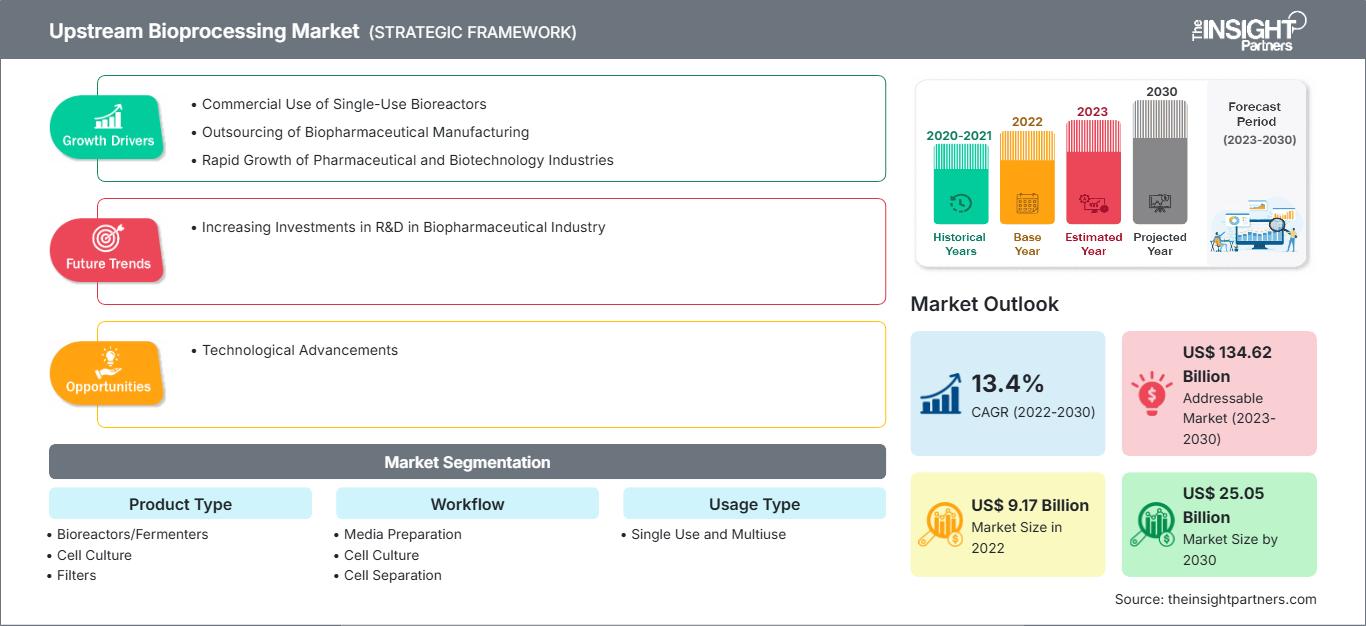

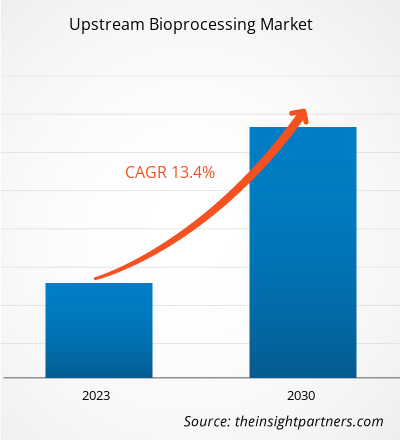

[Forschungsbericht] Der Marktwert der Upstream-Bioverarbeitung soll von 9.174,09 Millionen US-Dollar im Jahr 2022 auf 25.046,69 Millionen US-Dollar im Jahr 2030 steigen. Für den Upstream-Bioverarbeitungsmarkt wird von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % erwartet.

Markteinblicke und Analystenmeinungen:

Die Upstream-Bioverarbeitung, die erste Phase der Bioverarbeitung, umfasst die Entwicklung von Zelllinien, Medien und die Kultivierung. Zu den wichtigsten Wachstumsfaktoren für die Upstream-Bioverarbeitung zählen die kommerzielle Nutzung von Einweg-Bioreaktoren, das Outsourcing der biopharmazeutischen Produktion und das schnelle Wachstum der Pharma- und Biotechnologiebranche. Strenge regulatorische Rahmenbedingungen behindern jedoch das Wachstum des Upstream-Bioverarbeitungsmarktes.

Wachstumstreiber und -hemmnisse:

Verschiedene Hersteller entwickeln Einweg-Bioreaktoren (SUBs) aufgrund ihrer robusten Bauweise und hohen Leistung, die für die kommerzielle Herstellung von Biopharmazeutika erforderlich sind. Die Integration von Technologien im Zusammenhang mit Biofilmbildung, Rührmechanismen, Bioreaktordesigns und Sensorsystemen hat unter anderem die Verbreitung von Einwegreaktoren im Labor- und Produktionsmaßstab erhöht. Einweg-Bioreaktoren werden zur Herstellung von Zell- und Gentherapien der nächsten Generation eingesetzt und eignen sich für die kontinuierliche Bioverarbeitung. Fortschritte bei Zellkulturprozessen ermöglichen nun die Entwicklung höherer Titer und Zelldichten, was auf ein großes Potenzial für die Einführung von SUBs hindeutet. Einweg-Bioreaktoren arbeiten mit einem geringen Kontaminationsrisiko, kürzeren Produktionsdurchlaufzeiten und reduzierten Validierungszeiten. In den letzten Jahren hat der Einsatz von Einweg-Bioreaktoren in modernen biopharmazeutischen Prozessen zugenommen, da sie auf einzigartige Weise zu mehr Flexibilität beitragen, Investitionen senken und Betriebskosten begrenzen. Zudem haben viele Unternehmen Einweg-Bioreaktoren zur Herstellung einer breiten Palette von Therapeutika entwickelt. Im März 2021 brachte Thermo Fischer Scientific die Einweg-Bioreaktoren HyPerforma DynaDrive mit 3.000 l und 5.000 l Fassungsvermögen auf den Markt. Die Sartorius AG bietet eine breite Palette von Einweg-Bioreaktoren an. Das Unternehmen bietet ambr 15 für einen Mikro-Bioreaktor im Maßstab 10–15 ml und Biostat STR für 50–2.000 l. Der Einsatz von Einweg-Bioreaktoren nimmt daher im Upstream-Bioprocessing zu. Somit treibt die zunehmende Akzeptanz von Einweg-Bioreaktoren zur Herstellung von Therapeutika den Upstream-Bioprocessing-Markt voran.

Regulierungsbehörden wie die Food & Die Arzneimittelzulassungsbehörde FDA und die Europäische Arzneimittelagentur (EMA) überwachen die Geschäftstätigkeit von Arzneimittelherstellern mit gleichbleibend strenger Strenge. Diese Unternehmen sind daher verpflichtet, die aktualisierten Vorschriften zur Förderung der aktuellen guten Herstellungspraxis (cGMP) und guten Laborpraxis (GLP) einzuhalten, um die Kontrolle und Überwachung von Herstellungsprozessen und -anlagen sicherzustellen. Einweg-Bioreaktoren werden derzeit in den CBER-Vorschriften der FDA nicht erwähnt. Jegliche Abweichung von den registrierten Protokollen, Anforderungen und Voraussetzungen dieser Leitlinien kann zum Abbruch der von Herstellern oder externen Organisationen orchestrierten klinischen Studien führen. Obwohl die strengen Vorschriften der Biotechnologiebranche die Nachfrage nach Bioreaktoren fördern, behindert das Fehlen klar definierter regulatorischer Rahmenbedingungen in Entwicklungsländern wie China, Indien und Brasilien das allgemeine Wachstum des vorgelagerten Bioprozessmarktes.

Die durch Bioprozessierung gewonnenen Moleküle erzielen in klinischen Studien möglicherweise nicht dieselben Ergebnisse wie in Laborumgebungen, was ein weiteres erhebliches Problem im Zusammenhang mit der Verwendung von SUBs darstellt. Die Mischmechanismen von SUBs können auch zu Schwierigkeiten bei der Einhaltung von Vorschriften führen, was ihren Einsatz einschränkt. Beispielsweise ist bei wellenförmigen SUBs das Mischprinzip auf eine Schaukelbewegung beschränkt, was zu ungleichmäßiger Mischung und Fehlern führt. Daher können die Sicherheit und Wirksamkeit von Biologika bei der Anwendung von SUBs erhebliche Bedenken aufwerfen.

Trends:

Steigende Investitionen in Forschung und Entwicklung (F&E) in der biopharmazeutischen Industrie werden in den kommenden Jahren voraussichtlich neue Trends im vorgelagerten Bioprozessmarkt mit sich bringen. Im März 2020 gab Culture Biosciences die Sicherung von Mitteln in Höhe von 15 Millionen US-Dollar (13,4 Millionen Euro) in der Serie-A-Investitionsrunde bekannt und verwies dabei auf die Unterstützung neuer und bestehender Risikokapitalgeber. Laut Culture Biosciences wurde das Geld verwendet, um die Kapazität von Bioreaktoren zu verdreifachen und weitere cloudbasierte Software-Überwachungs- und Entwicklungstools für die Forschung und Entwicklung in der Bioproduktion zu entwickeln. Das Unternehmen gibt an, dass diese Investition Wissenschaftlern helfen wird, ihren gesamten F&E-Workflow über Softwareanwendungen zu verwalten und so die Digitalisierung der F&E in der Bioproduktion zu unterstützen.

Während die F&E-Investitionen weiter steigen, insbesondere in neuartige Biologika, fortschrittliche Therapien und personalisierte Medizin, liegt ein paralleler Schwerpunkt auf der Optimierung von vorgelagerten Bioprozesstechnologien und -methoden. Dieser Trend führt zur Entwicklung innovativer Bioreaktorsysteme, Zellkulturmedienformulierungen und Prozessautomatisierungslösungen, um die Effizienz, Skalierbarkeit und Produktivität biopharmazeutischer Produktionsabläufe zu verbessern. Darüber hinaus begünstigt der Fokus auf F&E-Investitionen die Entwicklung hochmoderner Bioprozessplattformen, die der sich entwickelnden Biopharmazielandschaft gerecht werden, einschließlich Therapiemodalitäten und Biosimilars der nächsten Generation. Darüber hinaus wird erwartet, dass die Bereitstellung von F&E-Mitteln für Bioprozesstrends wie kontinuierliche Bioprozessierung und fortschrittliche Analytik zur Prozessüberwachung die Zukunft der vorgelagerten Bioprozessierung neu gestalten, die Einführung modernster Technologien vorantreiben und neue Maßstäbe für Prozessleistung, Qualität und Einhaltung gesetzlicher Vorschriften setzen wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Upstream-Bioverarbeitungsmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der Markt für Upstream-Bioprocessing ist nach Produkttyp, Arbeitsablauf, Verwendungsart und Modus segmentiert. Basierend auf dem Produkttyp ist der Markt in Bioreaktoren/Fermenter, Zellkultur, Filter, Beutel und Behälter und Sonstiges unterteilt. In Bezug auf den Arbeitsablauf wird der Markt in Medienvorbereitung, Zellkultur und Zelltrennung unterschieden. Der Markt für Upstream-Bioprocessing ist nach Verwendung in Einweg und Mehrweg unterteilt. Basierend auf dem Modus ist der Markt für Upstream-Bioprocessing in intern und ausgelagert unterteilt. In Bezug auf die Geografisch gesehen ist der Markt für Upstream-Bioprocessing in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika).

Segmentanalyse:

Das Segment Bioreaktoren/Fermenter hatte 2022 den größten Anteil am vorgelagerten Bioprozessmarkt, gemessen am Produkttyp. Es wird erwartet, dass das Zellkultursegment zwischen 2022 und 2030 eine signifikante CAGR auf dem Markt verzeichnet. Bioreaktoren und Fermenter dienen als Kerngefäße, in denen Zellen und Mikroorganismen für verschiedene therapeutische und bioprozesstechnische Anwendungen gezüchtet werden, bei denen es um die Expression und Produktion biologisch gewonnener Verbindungen geht. Diese Systeme sind so konstruiert, dass sie eine optimale Umgebung für das Zellwachstum bieten und eine präzise Kontrolle über Parameter wie Temperatur, pH-Wert, gelösten Sauerstoff und Bewegung ermöglichen. Diese Parameter sind entscheidend für die Kultivierung von Zellen und Mikroorganismen in groß angelegten Bioprozessverfahren.

Basierend auf dem Arbeitsablauf wird der Upstream-Bioprozessmarkt in Medienvorbereitung, Zellkultur und Zellseparation unterteilt. Das Segment Zellseparation hatte 2022 den größten Anteil am Upstream-Bioprozessmarkt. Für dasselbe Segment wird außerdem von 2022 bis 2030 eine signifikante CAGR auf dem Markt erwartet. Die Zellseparation ist die erste Phase der Trennung von Proteinprodukten (Zellen) von der Kultur. Menge und Qualität des in Bioreaktoren gesammelten Produkts spielen eine zentrale Rolle bei der Entscheidungsfindung bezüglich der Einstellung einer Zellkultur.

Basierend auf der Verwendungsart wird der globale Upstream-Bioprozessmarkt in Einweg und Mehrweg unterteilt. Das Segment Einweg hatte 2022 einen größeren Marktanteil. Für den Markt dieses Segments wird von 2022 bis 2030 eine signifikante CAGR erwartet. Der Upstream-Bioprocessing-Markt hat mit der weit verbreiteten Einführung von Einwegtechnologien einen tiefgreifenden Wandel erlebt. Einwegsysteme, darunter Bioreaktoren, Beutel und Verbindungsstücke, erfreuen sich aufgrund ihrer Flexibilität, Kosteneffizienz und des geringeren Risikos einer Kreuzkontamination großer Beliebtheit. Diese Einwegkomponenten ersetzen herkömmliche Edelstahlgeräte und ermöglichen einen flexibleren und skalierbareren Ansatz für die Bioproduktion. Der Trend zur Einwegtechnologie beschleunigt die Prozessentwicklung, minimiert den Reinigungs- und Validierungsaufwand und ermöglicht schnelle Umstellungen zwischen Produktionsläufen.

Der Upstream-Bioprocessing-Markt ist je nach Produktionsmodus in Inhouse- und Outsourcing-Prozesse segmentiert. Im Jahr 2022 hatte das Inhouse-Segment einen größeren Marktanteil. Für das Outsourcing-Segment wird zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Die Inhouse-Fertigung gewinnt im Upstream-Bioprocessing-Markt an Bedeutung, da biopharmazeutische Unternehmen nach mehr Kontrolle über ihre Produktionsprozesse streben. Durch die Einrichtung eigener Upstream-Bioprocessing-Anlagen können Unternehmen ihre Prozesse an ihre Bedürfnisse anpassen und so einen individuelleren und effizienteren Ansatz gewährleisten. Diese Strategie beinhaltet häufig Investitionen in hochmoderne Bioreaktoren, Zellkultursysteme und zugehörige Technologien.

Regionale Analyse:

Der Upstream-Bioprocessing-Markt ist regional in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Upstream-Bioprocessing-Markt. Der Asien-Pazifik-Raum wird zwischen 2022 und 2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Die USA sind der größte Markt für Bioreaktoren. Mehrere Marktteilnehmer in den USA stellen Bioreaktoren für Pharma- und Biotechnologieunternehmen her. Die Einführung neuer Bioreaktoren, geografische Expansionsstrategien und Partnerschaften zwischen Marktteilnehmern fördern das Wachstum des Upstream-Bioprocessing-Marktes in den USA. Im April 2023 kündigte BioMADE fünf neue Projekte an, die sich auf die Schließung von Forschungslücken und die Einführung von Bioreaktoren in der bioindustriellen Fertigung in den USA konzentrieren. Mit einer Finanzierungszusage von 10,5 Millionen US-Dollar würden diese Projekte die Bereiche Engineering, Hardwareentwicklung und Skalierbarkeit umfassen, um die mit Skaleneffekten verbundenen Schwierigkeiten zu bewältigen. Der Schwerpunkt dieser Projekte würde auf Innovationen zur Einführung fortschrittlicher Bioreaktordesigns liegen, die von Schmidt Futures unterstützt werden. Im April 2023 brachte Cytiva X-Plattform-Bioreaktoren auf den Markt, um vorgelagerte Bioprozessvorgänge mit Einwegprodukten zu vereinfachen. Ursprünglich waren Bioreaktoren in den Größen 50 l und 200 l erhältlich. Die X-Plattform-Bioreaktoren sind mit der Automatisierungssoftware Figurate ausgestattet und können die Prozesseffizienz durch ergonomische Verbesserungen, Produktionskapazität und vereinfachte Lieferkettenabläufe steigern.

Das Wachstum des biopharmazeutischen Sektors, das hauptsächlich auf technologische Fortschritte, zunehmende Flexibilität und niedrige Betriebskosten zurückzuführen ist, kommt auch dem vorgelagerten Bioprozessmarkt in den USA zugute. Laut der International Trade Administration (ITA) sind die USA der größte Markt für Biopharmazeutika und zudem weltweit führend in der biopharmazeutischen Forschung und Entwicklung. Laut der Pharmaceutical Research and Manufacturers Association (PhRMA) entfallen fast 50 % der weltweiten pharmazeutischen Forschung und Entwicklung auf US-Unternehmensebene, und ihnen ist es gelungen, viele neuartige Medikamente zu entwickeln, für die sie die geistigen Eigentumsrechte besitzen. Eine kontinuierliche Zunahme bei der Entwicklung neuer Biologika, die zur Zulassung von mehr neuen molekularen Einheiten (NME) durch die Aufsichtsbehörden führt, schafft Chancen für das Wachstum des vorgelagerten Bioprozessmarktes in den USA. Laut Chemical & Engineering News hat die US-amerikanische Food and Drug Administration (FDA) in den Jahren 2022, 2021 und 2020 jeweils etwa 37, 50 und 53 neue NME zugelassen. Darüber hinaus tragen steigende F&E-Investitionen US-amerikanischer Pharma- und Biotechnologieunternehmen zur Verbesserung der Ergebnisse klinischer Studien und zur Gewährleistung der Patientensicherheit zum Wachstum des Upstream-Bioprocessing-Marktes in den USA bei. Die damit einhergehende zunehmende Nachfrage nach Präzisionsmedizin und steigende Investitionen der US-Regierung dürfte in den kommenden Jahren zum Marktwachstum beitragen.

Upstream-Bioprocessing

Regionale Einblicke in den Upstream-BioverarbeitungsmarktDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Upstream-Bioprocessing-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Upstream-Bioprocessing-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 9.17 Billion |

| Marktgröße nach 2030 | US$ 25.05 Billion |

| Globale CAGR (2022 - 2030) | 13.4% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure im Upstream-Bioprozessmarkt: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Upstream-Bioprocessing-Markt wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Upstream-Bioverarbeitungsmarkt Übersicht der wichtigsten Akteure

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen führender Akteure im globalen Upstream-Bioprocessing-Markt aufgeführt:

- Im Dezember 2023 übernahm Merck Erbi Biosystems, ein in Massachusetts ansässiges Unternehmen, das die 2-ml-Mikrobioreaktor-Plattformtechnologie „Breez“ entwickelt hat. Der Kauf stärkt Mercks Portfolio an therapeutischen Proteinen im Upstream-Bereich und ermöglicht die schnelle Entwicklung von Protokollen im Labormaßstab für skalierbare zellbasierte Perfusionsbioreaktorprozesse mit Kapazitäten von 2 ml bis 2000 l. Darüber hinaus bietet er Möglichkeiten für weitere Studien und Fortschritte in hochmodernen Modalitätsanwendungen wie Zelltherapien.

- Im Oktober 2023 übernahm Getinge AB High Purity New England, Inc. für 120 Millionen US-Dollar. Bis Ende 2024 wird das Unternehmen High Purity New England, Inc. vollständig integrieren. Durch die Übernahme konnte Getinge AB ein umfassendes Sortiment an proprietären und vertriebenen Produkten aus den Bereichen Arzneimittelforschung, Upstream- und Downstream-Verarbeitung sowie Fill-and-Finish erwerben.

- Im Januar 2023 arbeitete Sartorius mit RoosterBio Inc. zusammen, um Reinigungsprobleme zu lösen und skalierbare Downstream-Herstellungsprozesse für Exosomen-basierte Therapien zu etablieren. Durch diese Zusammenarbeit werden Sartorius und RoosterBio erstklassige Lösungen und Expertise für eine auf menschlichen mesenchymalen Stamm-/Stromazellen (hMSC) basierende Exosomen-Produktionsplattform bereitstellen, die branchenführende Ausbeute, Reinheit und Wirksamkeit liefert.

- Im Februar 2022 kündigte Thermo Fisher Scientific In eine Erweiterung seines Bioprocessing-Bereichs an. Das Unternehmen hat 40 Millionen US-Dollar in den Bau und die Instandhaltung einer Produktionsanlage für Einwegtechnologien in Millersburg, Pennsylvania, investiert. Die Erweiterung war Teil einer mehrjährigen Investition in Höhe von 650 Millionen US-Dollar zur Verbesserung der Kapazität des Unternehmens, Bioprozesse flexibel, skalierbar und zuverlässig durchzuführen.

- Im März 2021 brachte Thermo Fisher Scientific Inc. den HyPerforma DynaDrive SUB in verschiedenen Größen auf den Markt, 3.000-l- und 5.000-l-Modelle. Thermo Fisher Scientifics größter kommerziell erhältlicher SUB, der erste seiner Größe mit 5.000 l Fassungsvermögen, ermöglicht biopharmazeutischen Unternehmen die Integration von Einwegtechnologien in groß angelegte Bioprozesse, wie z. B. die cGMP-Herstellung mit sehr hoher Zelldichte und Perfusionszellkultur.

Wettbewerbslandschaft und wichtige Unternehmen:

Thermo Fisher Scientific Inc, Esco Micro Pte Ltd, Cellexus International Ltd, Sartorius AG, Danaher Corp, Getinge AB, Merck KGaA, Corning Inc, Entegris Inc und PBS Biotech Inc gehören zu den führenden Akteuren im Upstream-Bioprocessing-Markt. Diese Unternehmen konzentrieren sich auf die Entwicklung und Einführung neuer Technologien, die Weiterentwicklung bestehender Produkte und die Ausweitung ihrer geografischen Präsenz, um die weltweit wachsende Verbrauchernachfrage zu befriedigen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends