Crescita, dimensioni, quota, tendenze, analisi dei principali attori e previsioni del mercato Asset Integrity Management fino al 2030

Dimensioni e previsioni del mercato della gestione dell'integrità delle risorse (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di servizio [ispezione con prove non distruttive (NDT), gestione della corrosione, gestione dell'integrità delle condotte, gestione dell'integrità strutturale, ispezione basata sul rischio (RBI) e altri] e settore (petrolio e gas, energia, settore marittimo, minerario, aerospaziale e altri)

- Stato : Edito

- Codice del report : TIPTE00002618

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 129

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

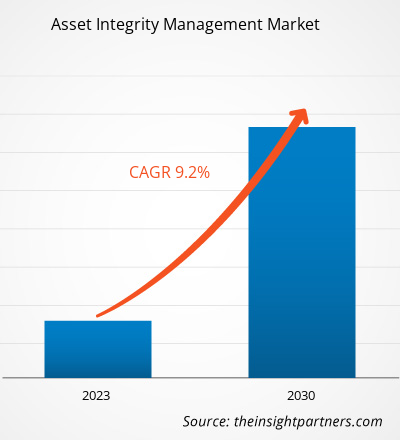

[Rapporto di ricerca] Il mercato della gestione dell'integrità degli asset è stato valutato a 3,33 miliardi di dollari nel 2022 e si prevede che raggiungerà i 6,73 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del 9,2% dal 2022 al 2030. Le tendenze del mercato della gestione dell'integrità degli asset includono l'integrazione dell'IIoT con le soluzioni di gestione dell'integrità degli asset.

Prospettiva dell'analista:

Le previsioni di mercato della gestione dell'integrità degli asset possono aiutare gli stakeholder di questo mercato a pianificare le proprie strategie di crescita. Un sistema di gestione dell'integrità degli asset è collegato a qualsiasi attività di asset, come la governance e il monitoraggio, al fine di mantenere il successo operativo di un'azienda riducendo al minimo pericoli e rischi. La crescente necessità di sicurezza operativa degli asset obsoleti nei settori basati sul rischio sta guidando il mercato della gestione dell'integrità degli asset.

L'efficienza operativa per gli asset nei settori petrolifero e del gas, minerario ed energetico è considerata di primaria importanza; Pertanto, la manutenzione regolare di queste risorse è fondamentale per ottenere la massima produttività. I prodotti chimici e petroliferi e del gas sono corrosivi e infiammabili, pertanto richiedono un'ispezione e una manutenzione continue delle apparecchiature per garantire l'efficienza operativa e la sicurezza complessive. Inoltre, si prevede che l'espansione del settore petrolifero e del gas, con l'aumento della domanda di petrolio e gas e la crescita del settore energetico in diversi paesi, creerà diverse opportunità di crescita per il mercato della gestione dell'integrità degli asset durante il periodo di previsione.

Con l'aumento della trasformazione digitale in un'ampia gamma di settori, il settore petrolifero e del gas svolge un ruolo chiave nella rivoluzione industriale e nella crescita economica mondiale. Il fattore principale che guida l'evoluzione di questo settore è l'elevata domanda di elettricità, energia, automobili e aeromobili, dovuta alla rapida crescita demografica. A livello globale, si prevede che l'offerta di petrolio aumenterà rapidamente per soddisfare l'aumento della domanda di energia dovuto all'esaurimento delle riserve petrolifere esistenti. Secondo l'Agenzia Internazionale per l'Energia (IEA), a giugno 2023 si prevede che la domanda mondiale di petrolio aumenterà del 6% tra il 2022 e il 2028, raggiungendo i 105,7 milioni di barili al giorno (mb/g), a causa dell'enorme domanda da parte dei settori petrolchimico e aeronautico. Pertanto, la crescente domanda di petrolio e gas nei settori petrolchimico e aeronautico sta anche stimolando l'industria petrolifera e del gas, facilitando l'espansione della quota di mercato della gestione dell'integrità degli asset.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della gestione dell'integrità degli asset: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Panoramica del mercato della gestione dell'integrità degli asset:

La gestione dell'integrità degli asset è una forma di standard di gestione degli asset incentrata sulla protezione delle attrezzature, della salute e dell'ambiente. Funziona in modo efficace ed efficiente per mantenere il funzionamento costante degli asset e offre diversi vantaggi, tra cui rischi ridotti e maggiore affidabilità, maggiore sicurezza e migliori prestazioni ambientali. È comunemente utilizzata nei settori petrolifero e del gas, minerario, aerospaziale e in altri settori.

Si prevede che il mercato della gestione dell'integrità degli asset registrerà una crescita nei prossimi anni. Ciò è attribuito a diversi fattori, tra cui un aumento della necessità di sicurezza operativa degli asset obsoleti nei settori basati sul rischio e severe normative di sicurezza governative. Inoltre, si prevede che l'espansione del settore petrolifero e del gas, insieme all'aumento della domanda di petrolio e gas, creerà opportunità di crescita per gli operatori del mercato nei prossimi anni. Tuttavia, i costi associati alla manutenzione senza valore aggiunto e al funzionamento improprio degli asset ostacolano la crescita del mercato della gestione dell'integrità degli asset.

Driver di mercato della gestione dell'integrità degli asset:

Aumento della necessità di sicurezza operativa degli asset obsoleti nei settori basati sul rischio

Il software di gestione dell'integrità degli asset protegge la capacità di un asset di svolgere le sue funzioni in modo efficace e gestisce gli asset aziendali per aumentarne la redditività. Il software di gestione dell'integrità degli asset offre diversi servizi, tra cui progettazione, ispezione, manutenzione e gestione, che hanno un impatto significativo sull'integrità di infrastrutture e attrezzature. Fornisce inoltre audit, ispezioni, processi di qualità generale e altri strumenti per un'efficace gestione dell'integrità degli asset. Settori come petrolchimico, petrolio e gas, energie rinnovabili, energia e infrastrutture optano per questi servizi per ottenere una maggiore produttività, soddisfacendo al contempo le esigenze ambientali e di sicurezza. Questi settori sono basati sul rischio e fortemente basati sugli asset; pertanto, la manutenzione e l'ispezione di tali asset sono essenziali. Nel settore petrolifero e del gas Nel settore del gas, le prestazioni e i livelli di rischio operativo dipendono dall'integrità degli asset, come apparecchiature sottomarine, superfici di piattaforma, strutture, impianti di trattamento del gas, condotte, raffinerie, compressori e reti di distribuzione del gas, lungo tutta la catena del valore. L'efficienza operativa degli asset è fondamentale nei settori petrolifero e del gas, minerario ed energetico; pertanto, la manutenzione regolare di questi asset è fondamentale per ottenere la massima produttività. Pertanto, la necessità di garantire la sicurezza operativa con l'ausilio di soluzioni di gestione dell'integrità degli asset sta guidando il mercato dell'asset integrity management. I prodotti chimici e petroliferi e del gas sono corrosivi e infiammabili e richiedono un'ispezione e una manutenzione continue delle apparecchiature per garantire l'efficienza operativa e la sicurezza complessive. I servizi di gestione dell'integrità degli asset garantiscono una maggiore affidabilità, produttività e sicurezza delle apparecchiature per ottenere prestazioni di qualità in modo sostenibile. Diversi operatori del mercato in tutto il mondo forniscono software di gestione dell'integrità degli asset per gestire le prestazioni e il rischio operativo. Ad esempio, DNV Group AS fornisce la suite software Synergi per l'integrità degli asset, che offre una piattaforma di base per supportare un'efficace gestione dell'integrità basata sul rischio in settori come quello petrolifero e del gas. Pertanto, la necessità di sicurezza operativa degli asset obsoleti nei settori basati sul rischio è tra i fattori che contribuiscono alla crescita del mercato della gestione dell'integrità degli asset.

Analisi di segmento:

Il mercato della gestione dell'integrità degli asset è suddiviso in base alla tipologia di servizio e al settore. In base alla tipologia di servizio, il mercato è segmentato in ispezioni con test non distruttivi (NDT), gestione della corrosione, gestione dell'integrità delle condotte, gestione dell'integrità strutturale, ispezioni basate sul rischio (RBI) e altri. In base al settore, il mercato è segmentato in petrolio e gas, energia, settore navale, minerario, aerospaziale e altri.

Analisi regionale:

Il rapporto sul mercato della gestione dell'integrità degli asset include Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. In termini di fatturato, il Nord America ha dominato la quota di mercato della gestione dell'integrità degli asset. Il mercato nordamericano della gestione dell'integrità degli asset è segmentato in Stati Uniti, Canada e Messico. Tutti e tre i paesi hanno assistito a una crescente adozione di servizi di gestione dell'integrità degli asset negli ultimi anni. I settori petrolifero e del gas, chimico, energetico e delle risorse naturali si affidano a infrastrutture proprietarie per gestire le proprie attività, e queste infrastrutture stanno rapidamente invecchiando, il che aumenta il rischio di guasti.

Nel settore petrolifero e del gas, l'infrastruttura della maggior parte dei giacimenti petroliferi maturi è obsoleta, il che causa corrosione, incrostazioni e danni alle attrezzature dei pozzi, oltre ad altri problemi di integrità dei pozzi. Questi problemi aumentano il rischio operativo per aziende e servizi di pubblica utilità, richiedendo maggiori capitali nei progetti di ammodernamento delle infrastrutture. Il settore petrolifero e del gas in Nord America deve rispettare diverse politiche e normative governative per proteggere l'ambiente, preservare le risorse culturali e tutelare la salute e la sicurezza dei lavoratori. Le infrastrutture upstream e midstream della regione sono enormi.

Gli Stati Uniti sono il maggiore produttore di petrolio e gas naturale, che comprende attività di esplorazione, raffinazione e trasporto. Inoltre, negli Stati Uniti, le trivellazioni hanno aggiunto nuove piattaforme petrolifere, portando il numero totale a 862. Gli Stati Uniti dispongono di oltre 2,5 milioni di km di oleodotti e gasdotti, mentre il Canada ne ha circa 800.000 km. A causa delle sue enormi e obsolete infrastrutture, è probabile che il Nord America domini il mercato durante il periodo di previsione. Inoltre, gli Stati Uniti dispongono di alcuni dei più antichi sistemi di generazione di energia al mondo. Gli Stati Uniti sono il principale produttore di energia al mondo e la fratturazione idraulica e la perforazione orizzontale sono tecnologie che hanno contribuito ad aumentare la produzione di energia in questo paese. Pertanto, si prevede che le severe normative governative e la presenza di un'enorme rete di gasdotti genereranno opportunità per aumentare l'adozione della gestione dell'integrità degli asset in diversi settori, il che probabilmente alimenterà la crescita del mercato della gestione dell'integrità degli asset in Nord America.

Analisi dei principali attori:

L'analisi del mercato della gestione dell'integrità degli asset si basa sulle performance annuali di importanti attori come SGS AG; Intertek Group plc; Aker Solutions ASA; Bureau Veritas SA; Fluor Corporation; DNV GL AS; John Wood Group PLC; Oceaneering International, Inc.; Rosen Group; e Cybernetix SA. Sono stati analizzati diversi altri importanti attori del mercato della gestione dell'integrità degli asset per ottenere una visione olistica del mercato e del suo ecosistema. Il rapporto di mercato sulla gestione dell'integrità degli asset sottolinea i fattori chiave che guidano il mercato e gli sviluppi dei principali attori.

Approfondimenti regionali sul mercato della gestione dell'integrità degli asset

Le tendenze e i fattori regionali che influenzano il mercato dell'Asset Integrity Management durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'Asset Integrity Management in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla gestione dell'integrità delle risorse

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 3.33 Billion |

| Dimensioni del mercato per 2030 | US$ 6.73 Billion |

| CAGR globale (2022 - 2030) | 9.2% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo di servizio

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della gestione dell'integrità delle risorse: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'Asset Integrity Management è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della gestione dell'integrità degli asset Panoramica dei principali attori chiave

Le aziende operanti nel mercato della gestione dell'integrità degli asset si concentrano su strategie sia inorganiche che organiche per la crescita aziendale. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato da parte dei suddetti operatori del settore della gestione dell'integrità degli asset:

- A maggio 2023, SGS ha partecipato alla Middle East Asset Integrity Management Conference and Showcase (AIMCS) ad Abu Dhabi, negli Emirati Arabi Uniti. L'evento è stato organizzato sotto la presidenza tecnica di ADNOC Gas Processing. Oltre 300 esperti e professionisti del settore sono stati invitati a discutere le ultime tendenze e le migliori pratiche nella gestione dell'integrità degli asset.

- A marzo 2021, Stork, una società del gruppo Fluor, si è aggiudicata un'estensione contrattuale di due anni da Chrysaor Holdings Limited per la fornitura di servizi specializzati integrati offshore per l'integrità degli asset nel Regno Unito. L'azienda continuerà a fornire una gamma completa di soluzioni e capacità di gestione degli asset per estendere il ciclo di vita degli asset offshore attraverso questo contratto per le piattaforme Armada, Everest e Lomond nel Mare del Nord centrale.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative