Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché de la gestion de l’intégrité des actifs jusqu’en 2030

Taille et prévisions du marché de la gestion de l'intégrité des actifs (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de service (inspection par essais non destructifs, gestion de la corrosion, gestion de l'intégrité des pipelines, gestion de l'intégrité structurelle, inspection basée sur les risques, etc.) et par secteur d'activité (pétrole et gaz, énergie, marine, mines, aérospatiale, etc.).

- Statut : Publié

- Code du rapport : TIPTE00002618

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 129

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

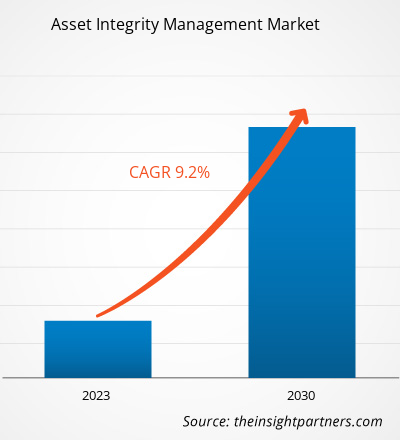

[Rapport de recherche] Le marché de la gestion de l'intégrité des actifs était évalué à 3,33 milliards de dollars américains en 2022 et devrait atteindre 6,73 milliards de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 9,2 % de 2022 à 2030. Les tendances du marché de la gestion de l'intégrité des actifs incluent l'intégration de l'IIoT aux solutions de gestion de l'intégrité des actifs.

Point de vue de l'analyste :

Les prévisions du marché de la gestion de l'intégrité des actifs peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Un système de gestion de l'intégrité des actifs est lié aux activités de tout actif, telles que la gouvernance et la surveillance, afin de maintenir le bon fonctionnement d'une entreprise tout en minimisant les dangers et les risques. Le besoin croissant de sécurité opérationnelle des actifs vieillissants dans les industries à risque stimule le marché de la gestion de l'intégrité des actifs.

L'efficacité opérationnelle des actifs des industries pétrolière et gazière, minière et énergétique est considérée comme primordiale ; Ainsi, un entretien régulier de ces actifs est important pour obtenir une productivité maximale. Les produits chimiques et les produits pétroliers et gaziers sont corrosifs et inflammables, ce qui nécessite une inspection et un entretien continus des équipements pour une efficacité opérationnelle et une sécurité globales. De plus, l'expansion de l'industrie pétrolière et gazière, accompagnée de l'augmentation de la demande en pétrole et en gaz et de la croissance du secteur de l'énergie dans plusieurs pays, devrait créer plusieurs opportunités de croissance pour le marché de la gestion de l'intégrité des actifs au cours de la période de prévision.

Avec l'essor de la transformation numérique dans un large éventail d'industries, l'industrie pétrolière et gazière joue un rôle clé dans la révolution industrielle et la croissance économique mondiale. Le principal facteur à l'origine de l'évolution de cette industrie est la forte demande d'électricité, d'énergie, d'automobiles et d'avions due à la croissance rapide de la population. À l'échelle mondiale, l'offre de pétrole devrait augmenter rapidement pour répondre à la hausse de la demande énergétique due à l'épuisement des réserves de pétrole existantes. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale de pétrole devrait augmenter de 6 % entre 2022 et 2028, atteignant 105,7 millions de barils par jour (mb/j), en juin 2023, en raison de la forte demande des secteurs pétrochimique et aéronautique. Par conséquent, la demande accrue de pétrole et de gaz dans ces secteurs stimule également l'industrie pétrolière et gazière, facilitant ainsi l'expansion du marché de la gestion de l'intégrité des actifs.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la gestion de l'intégrité des actifs: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché de la gestion de l'intégrité des actifs :

La gestion de l'intégrité des actifs est une norme de gestion des actifs axée sur la protection des équipements, de la santé et de l'environnement. Elle assure efficacement le bon fonctionnement des actifs et offre plusieurs avantages, notamment une réduction des risques, une meilleure fiabilité, une sécurité accrue et une meilleure performance environnementale. Elle est couramment utilisée dans les secteurs du pétrole et du gaz, des mines, de l'aérospatiale et d'autres secteurs.

Le marché de la gestion de l'intégrité des actifs devrait connaître une croissance dans les années à venir. Cette croissance est due à divers facteurs, notamment le besoin croissant de sécurité opérationnelle des actifs vieillissants dans les secteurs à risque et les réglementations gouvernementales strictes en matière de sécurité. De plus, l'expansion de l'industrie pétrolière et gazière, ainsi que l'augmentation de la demande en pétrole et en gaz, devraient créer des opportunités de croissance pour les acteurs du marché dans les années à venir. Cependant, le coût de la maintenance sans valeur ajoutée et le mauvais fonctionnement des actifs freinent la croissance du marché de la gestion de l'intégrité des actifs.

Facteur moteur du marché de la gestion de l'intégrité des actifs :

Besoin croissant de sécurité opérationnelle des actifs vieillissants dans les industries à risque

Les logiciels de gestion de l'intégrité des actifs protègent la capacité d'un actif à remplir efficacement ses fonctions et gèrent les actifs de l'entreprise pour gagner en rentabilité. Les logiciels de gestion de l'intégrité des actifs offrent divers services, notamment la conception, l'inspection, la maintenance et l'exploitation, qui ont un impact important sur l'intégrité des infrastructures et des équipements. Ils fournissent également des audits, des inspections, des processus de qualité globale et d'autres outils pour une gestion efficace de l'intégrité des actifs. Des industries telles que la pétrochimie, le pétrole et le gaz, les énergies renouvelables, l'électricité et les infrastructures optent pour ces services pour accroître leur productivité tout en répondant aux préoccupations environnementales et de sécurité. Ces industries sont basées sur le risque et fortement axées sur les actifs ; par conséquent, la maintenance et l'inspection de ces actifs sont essentielles. Dans le pétrole et le gaz Dans l'industrie gazière, la performance et les niveaux de risque opérationnel dépendent de l'intégrité des actifs, tels que les équipements sous-marins, les plateformes de superstructure, les structures, les usines de traitement du gaz, les pipelines, les raffineries, les compresseurs et les réseaux de distribution de gaz, tout au long de la chaîne de valeur. L'efficacité opérationnelle des actifs est essentielle dans les secteurs pétrolier et gazier, minier et énergétique ; un entretien régulier de ces actifs est donc essentiel pour optimiser la productivité. Ainsi, la nécessité d'assurer la sécurité opérationnelle grâce à des solutions de gestion de l'intégrité des actifs stimule le marché de la gestion de l'intégrité des actifs.

Les produits chimiques et pétroliers et gaziers sont corrosifs et inflammables et nécessitent une inspection et une maintenance continues des équipements pour garantir une efficacité et une sécurité opérationnelles globales. Les services de gestion de l'intégrité des actifs garantissent une fiabilité, une productivité et une sécurité accrues des équipements afin d'atteindre des performances de qualité durables. Différents acteurs du marché à travers le monde proposent des logiciels de gestion de l'intégrité des actifs pour gérer la performance et les risques opérationnels. Par exemple, DNV Group AS propose la suite logicielle Synergi pour l'intégrité des actifs, qui offre une plateforme de base pour soutenir une gestion efficace de l'intégrité basée sur les risques dans des secteurs à risques tels que le pétrole et le gaz. Ainsi, le besoin de sécurité opérationnelle des actifs vieillissants dans les industries à risque est l'un des facteurs contribuant à la croissance du marché de la gestion de l'intégrité des actifs.

Analyse sectorielle :

Le marché de la gestion de l'intégrité des actifs est divisé en types de services et en secteurs d'activité. Selon le type de service, le marché est segmenté en inspection par essais non destructifs (END), gestion de la corrosion, gestion de l'intégrité des pipelines, gestion de l'intégrité structurelle, inspection basée sur les risques (RBI), etc. Selon le secteur d'activité, le marché est segmenté en pétrole et gaz, énergie, marine, mines, aérospatiale, etc.

Analyse régionale :

Le rapport sur le marché de la gestion de l'intégrité des actifs

comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud et l'Amérique centrale. En termes de chiffre d'affaires, l'Amérique du Nord a dominé la part de marché de la gestion de l'intégrité des actifs. Le marché nord-américain de la gestion de l'intégrité des actifs est segmenté entre les États-Unis, le Canada et le Mexique. Ces trois pays ont constaté une adoption croissante des services de gestion de l'intégrité des actifs au cours des dernières années. Les industries pétrolière et gazière, chimique, énergétique et des ressources naturelles dépendent d'infrastructures propriétaires pour mener à bien leurs opérations. Or, ces infrastructures vieillissent rapidement, ce qui accroît le risque de défaillance.Dans l'industrie pétrolière et gazière, l'infrastructure de la majorité des champs pétrolifères matures est vétuste, ce qui entraîne de la corrosion, de l'entartrage, des dommages aux équipements de puits et d'autres problèmes d'intégrité des puits. Ces problèmes augmentent le risque opérationnel pour les entreprises et les services publics, nécessitant davantage de capitaux dans les projets de modernisation des infrastructures. L'industrie pétrolière et gazière en Amérique du Nord doit se conformer à plusieurs politiques et réglementations gouvernementales pour protéger l'environnement, préserver les ressources culturelles et protéger la santé et la sécurité des travailleurs. Les infrastructures en amont et en aval de la région sont énormes.

Les États-Unis sont le plus grand producteur de pétrole et de gaz naturel, ce qui implique des activités d'exploration, de raffinage et de transport. Aux États-Unis, les foreurs ont également ajouté de nouvelles plateformes pétrolières, portant le nombre total de plateformes à 862. Les États-Unis comptent plus de 2,5 millions de km d'oléoducs et de gazoducs, tandis que le Canada en compte environ 800 000 km. En raison de ses infrastructures massives et vieillissantes, l'Amérique du Nord devrait dominer le marché au cours de la période de prévision. De plus, les États-Unis possèdent certains des systèmes de production d'électricité les plus anciens au monde. Les États-Unis sont le premier producteur mondial d'énergie, et la fracturation hydraulique et le forage horizontal sont des technologies qui ont contribué à accroître la production d'énergie dans ce pays. Ainsi, des réglementations gouvernementales strictes et la présence d'un vaste réseau de gazoducs devraient créer des opportunités pour accroître l'adoption de la gestion de l'intégrité des actifs dans divers secteurs, ce qui devrait alimenter la croissance du marché nord-américain de la gestion de l'intégrité des actifs.

Analyse des principaux acteurs :

L'analyse du marché de la gestion de l'intégrité des actifs est basée sur les performances annuelles d'acteurs majeurs tels que SGS AG ; Intertek Group plc ; Aker Solutions ASA ; Bureau Veritas SA ; Fluor Corporation ; DNV GL AS ; John Wood Group PLC ; Oceaneering International, Inc. ; Rosen Group ; et Cybernetix SA. Plusieurs autres acteurs clés du marché de la gestion de l'intégrité des actifs ont été analysés afin d'obtenir une vue d'ensemble du marché et de son écosystème. Le rapport sur le marché de la gestion de l'intégrité des actifs met en évidence les facteurs clés qui stimulent le marché et le développement des principaux acteurs.

Aperçu régional du marché de la gestion de l'intégrité des actifs

Les tendances et facteurs régionaux influençant le marché de la gestion de l'intégrité des actifs tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la gestion de l'intégrité des actifs en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la gestion de l'intégrité des actifs

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 3.33 Billion |

| Taille du marché par 2030 | US$ 6.73 Billion |

| TCAC mondial (2022 - 2030) | 9.2% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de service

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la gestion de l'intégrité des actifs : comprendre son impact sur la dynamique des entreprises

Le marché de la gestion de l'intégrité des actifs connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la gestion de l'intégrité des actifs Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires