Gestión de integridad de activos Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2030

Gestión de integridad de activos Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronósticos hasta 2030

- Estado : Publicada

- Código de informe : TIPTE00002618

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 129

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

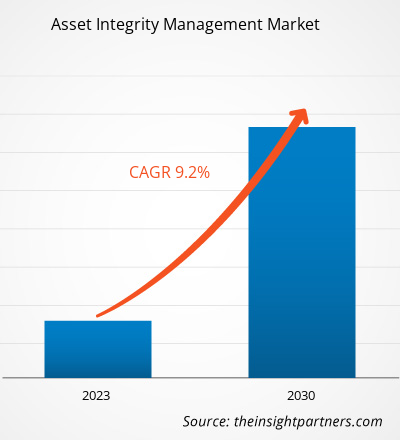

[Informe de investigación] El mercado de gestión de la integridad de activos se valoró en 3.330 millones de dólares estadounidenses en 2022 y se espera que alcance los 6.730 millones de dólares estadounidenses en 2030; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 9,2 % entre 2022 y 2030. Las tendencias del mercado de gestión de la integridad de activos incluyen la integración del IIoT con soluciones de gestión de la integridad de activos.

Perspectiva del analista:

Las previsiones del mercado de gestión de la integridad de activos pueden ayudar a las partes interesadas a planificar sus estrategias de crecimiento. Un sistema de gestión de la integridad de activos se vincula a las actividades de cualquier activo, como la gobernanza y la monitorización, con el fin de mantener el buen funcionamiento de una empresa y minimizar los peligros y riesgos. La creciente necesidad de garantizar la seguridad operativa de los activos antiguos en industrias basadas en el riesgo está impulsando el mercado de gestión de la integridad de activos.

La eficiencia operativa de los activos en las industrias de petróleo y gas, minería y energía se considera de suma importancia; por lo tanto, el mantenimiento regular de estos activos es fundamental para lograr la máxima productividad. Los productos químicos y los derivados del petróleo y el gas son corrosivos e inflamables, lo que exige la inspección y el mantenimiento continuos de los equipos para garantizar la eficiencia operativa y la seguridad generales. Además, se prevé que la expansión de la industria del petróleo y el gas, junto con el aumento de la demanda y el crecimiento del sector energético en varios países, genere numerosas oportunidades para el crecimiento del mercado de gestión de la integridad de los activos durante el período de pronóstico.

Con el auge de la transformación digital en una amplia gama de industrias, el sector del petróleo y el gas desempeña un papel clave en la revolución industrial y el crecimiento económico mundial. El principal factor que impulsa la evolución de esta industria es la alta demanda de electricidad, energía, automóviles y aeronaves debido al rápido crecimiento demográfico. A nivel mundial, se prevé que el suministro de petróleo aumente rápidamente para satisfacer el incremento de la demanda energética, debido al agotamiento de las reservas existentes. Según la Agencia Internacional de la Energía (AIE), a junio de 2023, se anticipaba que la demanda mundial de petróleo aumentaría un 6 % entre 2022 y 2028, alcanzando los 105,7 millones de barriles diarios (mb/d), debido a la enorme demanda de las industrias petroquímica y aeronáutica. Por consiguiente, el aumento de la demanda de petróleo y gas en los sectores petroquímico y aeronáutico también impulsa la industria del petróleo y el gas, facilitando la expansión de la cuota de mercado de la gestión de la integridad de los activos.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de gestión de la integridad de activos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Panorama del mercado de gestión de la integridad de los activos:

La gestión de la integridad de los activos es un estándar de gestión de activos que se centra en la protección de los equipos, la salud y el medio ambiente. Su funcionamiento es eficaz y eficiente, lo que permite mantener el funcionamiento constante de los activos y ofrece diversas ventajas, como la reducción de riesgos y una mayor fiabilidad, una mayor seguridad y un mejor desempeño ambiental. Se utiliza comúnmente en las industrias del petróleo y el gas, la minería, la industria aeroespacial y otras.

Se prevé que el mercado de gestión de la integridad de activos experimente un crecimiento en los próximos años. Esto se debe a diversos factores, entre ellos, la creciente necesidad de garantizar la seguridad operativa de los activos antiguos en industrias de alto riesgo y las estrictas normativas de seguridad gubernamentales. Además, se espera que la expansión del sector del petróleo y el gas, junto con el aumento de la demanda, genere oportunidades de crecimiento para los participantes del mercado en los próximos años. Sin embargo, los costos asociados al mantenimiento que no aporta valor y a la operación inadecuada de los activos dificultan el crecimiento del mercado de gestión de la integridad de activos.

Impulsor del mercado de gestión de la integridad de activos:

Aumento de la necesidad de seguridad operativa de los activos envejecidos en industrias basadas en el riesgo

El software de gestión de la integridad de activos protege la capacidad de un activo para desempeñar sus funciones eficazmente, además de gestionar los activos corporativos para obtener rentabilidad. Este software ofrece diversos servicios, como diseño, inspección, mantenimiento y operaciones, que influyen significativamente en la integridad de la infraestructura y los equipos. También proporciona auditorías, inspecciones, procesos de calidad integrales y otras herramientas para la gestión eficaz de la integridad de los activos. Industrias como la petroquímica, el petróleo y el gas, las energías renovables, la energía eléctrica y la infraestructura optan por estos servicios para aumentar la productividad y, al mismo tiempo, cumplir con las normativas ambientales y de seguridad. Estas industrias se basan en el riesgo y dependen en gran medida de los activos; por lo tanto, el mantenimiento y la inspección de dichos activos son esenciales. En la industria del petróleo y el gas, el rendimiento y los niveles de riesgo operativo dependen de la integridad de los activos, como los equipos submarinos, las superestructuras de las plataformas, las estructuras, las plantas de procesamiento de gas, los oleoductos, las refinerías, los compresores y las redes de distribución de gas, a lo largo de toda la cadena de valor. La eficiencia operativa de los activos es fundamental en las industrias del petróleo y el gas, la minería y la energía; por consiguiente, el mantenimiento periódico de estos activos es importante para lograr la máxima productividad. Por lo tanto, la necesidad de seguridad operativa con la ayuda de soluciones de gestión de la integridad de los activos está impulsando el mercado de gestión de la integridad de los activos.

Los productos químicos y los derivados del petróleo y el gas son corrosivos e inflamables, y requieren inspección y mantenimiento continuos de los equipos para garantizar la eficiencia y la seguridad operativas. Los servicios de gestión de la integridad de los activos aseguran una mayor fiabilidad, productividad y seguridad de los equipos para lograr un rendimiento de calidad de forma sostenible. Diversos actores del mercado a nivel mundial ofrecen software de gestión de la integridad de los activos para gestionar el rendimiento y el riesgo operativo. Por ejemplo, DNV Group AS ofrece la suite de software Synergi, que proporciona una plataforma central para respaldar una gestión eficaz de la integridad basada en el riesgo en industrias como la del petróleo y el gas. Por lo tanto, la necesidad de garantizar la seguridad operativa de los activos antiguos en industrias de alto riesgo es uno de los factores que contribuyen al crecimiento del mercado de gestión de la integridad de los activos.

Análisis de segmentos:

El mercado de gestión de la integridad de activos se divide en dos categorías: tipo de servicio y sector. Según el tipo de servicio, el mercado se segmenta en inspección por ensayos no destructivos (END), gestión de la corrosión, gestión de la integridad de oleoductos y gasoductos, gestión de la integridad estructural, inspección basada en riesgos (IBR) y otros. Según el sector, el mercado se segmenta en petróleo y gas, energía, sector marítimo, minería, sector aeroespacial y otros.

Análisis regional:

El informe de mercado sobre gestión de la integridad de activos abarca Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. En términos de ingresos, Norteamérica dominó la cuota de mercado. El mercado norteamericano de gestión de la integridad de activos se segmenta en Estados Unidos, Canadá y México. En los últimos años, los tres países han experimentado una mayor adopción de servicios de gestión de la integridad de activos. Las industrias del petróleo y el gas, química, energética y de recursos naturales dependen de infraestructuras propias para operar, y estas infraestructuras están envejeciendo rápidamente, lo que aumenta el riesgo de fallos.

En la industria del petróleo y el gas, la infraestructura de la mayoría de los yacimientos maduros es antigua, lo que provoca corrosión, incrustaciones y daños en los equipos de los pozos, además de otros problemas de integridad. Estos problemas incrementan el riesgo operativo para las empresas y las compañías de servicios públicos, lo que exige una mayor inversión en proyectos de modernización de la infraestructura. La industria del petróleo y el gas en Norteamérica debe cumplir con diversas políticas y regulaciones gubernamentales para proteger el medio ambiente, preservar los recursos culturales y salvaguardar la salud y la seguridad de los trabajadores. La infraestructura de exploración y producción, así como la de transporte y almacenamiento, en la región es enorme.

Estados Unidos es el mayor productor de petróleo y gas natural, actividad que abarca exploración, refinación y transporte. Además, en EE. UU. se añadieron nuevas plataformas petrolíferas, elevando el total a 862. EE. UU. cuenta con más de 2,5 millones de kilómetros de oleoductos y gasoductos, mientras que Canadá tiene aproximadamente 800.000 kilómetros. Debido a su extensa y antigua infraestructura, es probable que Norteamérica domine el mercado durante el período de previsión. Asimismo, EE. UU. posee algunos de los sistemas de generación de energía más antiguos del mundo. Es el principal productor de energía a nivel mundial, y la fracturación hidráulica y la perforación horizontal son tecnologías que han contribuido a incrementar la producción energética en el país. Por lo tanto, se espera que las estrictas regulaciones gubernamentales y la presencia de una extensa red de gasoductos generen oportunidades para una mayor adopción de la gestión de la integridad de activos en diversas industrias, lo que probablemente impulsará el crecimiento del mercado de gestión de la integridad de activos en Norteamérica.

Análisis de los jugadores clave:

El análisis del mercado de gestión de la integridad de activos se basa en el desempeño anual de los principales actores, como SGS AG, Intertek Group plc, Aker Solutions ASA, Bureau Veritas SA, Fluor Corporation, DNV GL AS, John Wood Group PLC, Oceaneering International, Inc., Rosen Group y Cybernetix SA. Se analizaron otros actores clave del mercado para obtener una visión integral del mismo y su ecosistema. El informe destaca los factores clave que impulsan el mercado y el desarrollo de los principales actores.

Perspectivas regionales del mercado de gestión de la integridad de los activos

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la gestión de la integridad de los activos durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de la gestión de la integridad de los activos en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado sobre gestión de la integridad de los activos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 3.330 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 6.730 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 9,2% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo de servicio

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes del mercado de gestión de la integridad de los activos: comprensión de su impacto en la dinámica empresarial

El mercado de gestión de la integridad de activos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de gestión de la integridad de activos.

Últimos desarrollos:

Las empresas del mercado de gestión de la integridad de activos se centran tanto en estrategias inorgánicas como orgánicas para el crecimiento de su negocio. A continuación, se enumeran algunos de los principales avances recientes del mercado por parte de los actores mencionados en este sector:

- En mayo de 2023, SGS participó en la Conferencia y Exposición sobre Gestión de la Integridad de Activos en Oriente Medio (AIMCS) en Abu Dabi, Emiratos Árabes Unidos. El evento fue organizado bajo la presidencia técnica de ADNOC Gas Processing. Más de 300 expertos y profesionales del sector fueron invitados a debatir sobre las últimas tendencias y mejores prácticas en la gestión de la integridad de activos.

- En marzo de 2021, Chrysaor Holdings Limited adjudicó a Stork, empresa del grupo Fluor, una extensión de contrato de dos años para la prestación de servicios especializados e integrales de integridad de activos marinos en el Reino Unido. Mediante este contrato, la empresa seguirá ofreciendo una gama completa de soluciones y capacidades de gestión de activos para prolongar el ciclo de vida de los activos marinos en las plataformas Armada, Everest y Lomond, ubicadas en el Mar del Norte central.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias