Panoramica del mercato, crescita, tendenze, analisi, rapporto di ricerca del software di simulazione di sistemi automobilistici (2023-2031)

Dimensioni e previsioni del mercato del software di simulazione dei sistemi automobilistici (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (trasmissione, motore, propulsione elettrica, celle a combustibile, trasmissione, telaio e altri), tipo di veicolo (veicolo commerciale e autovettura) e tipo di propulsione (ICE ed elettrica) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00026863

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 01, 2024

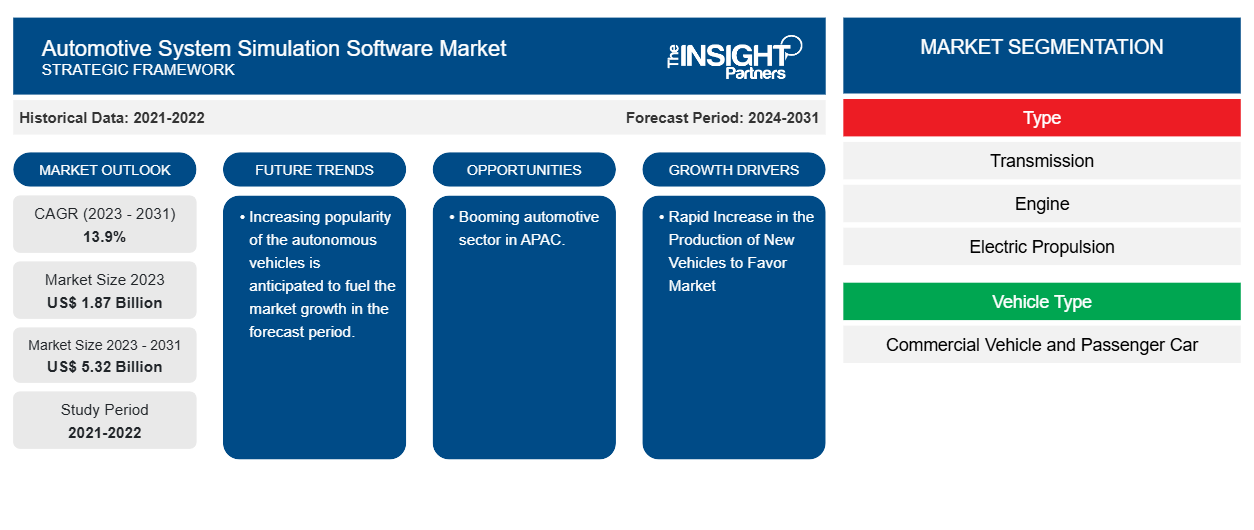

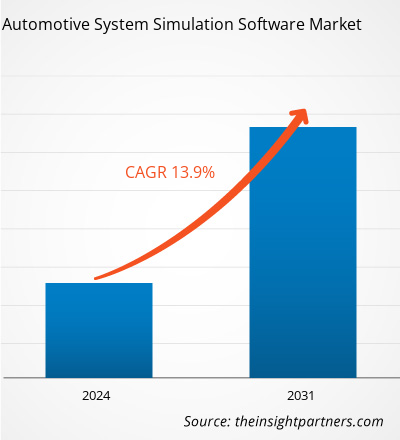

Si prevede che la dimensione del mercato del software di simulazione dei sistemi automobilistici raggiungerà i 5,32 miliardi di dollari entro il 2031, rispetto agli 1,87 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 13,9% nel periodo 2023-2031. L'aggiornamento delle funzioni dei veicoli e l'aumento del numero di componenti E/E, la crescente produzione e vendita di veicoli elettrici rimarranno probabilmente tendenze e driver chiave nel mercato.

Analisi di mercato del software di simulazione del sistema automobilistico

Si prevede che la domanda per il mercato del software di simulazione dei sistemi automobilistici crescerà con il rapido aumento della produzione di nuovi veicoli. Gli OEM stanno spostando i loro metodi di prototipazione convenzionali verso la simulazione dei sistemi automobilistici per sviluppare nuovi modelli e migliorare quelli esistenti, il che sta alimentando il mercato del software di simulazione dei sistemi automobilistici.

Panoramica del mercato del software di simulazione del sistema automobilistico

Il software di simulazione del sistema automobilistico (ASM) è una suite di strumenti che comprende modelli di simulazione per applicazioni automobilistiche che possono essere uniti in base alle necessità. I modelli supportano un ampio spettro di simulazioni, a partire da singoli componenti come motori a combustione o motori elettrici , ai sistemi di dinamica dei veicoli, fino a complessi scenari di traffico virtuale. I modelli possono essere gestiti in modo semplice e intuitivo con ModelDesk, l'interfaccia utente grafica.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del software di simulazione del sistema automobilistico: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del software di simulazione dei sistemi automobilistici

Rapido aumento della produzione di nuovi veicoli per favorire il mercato

Il rapido aumento della produzione di nuovi veicoli sta guidando la crescita del mercato del software di simulazione dei sistemi automobilistici. Con l'aumento della produzione di nuovi veicoli, aumenta anche la domanda di software di simulazione dei sistemi automobilistici. Ad esempio, secondo l'Association des Constructeurs Européens d'Automobiles (ACEA), nel 2022 sono stati prodotti 85,4 milioni di veicoli a motore in tutto il mondo, con un aumento del 5,7% rispetto al 2021. Pertanto, l'aumento della produzione di nuovi veicoli a motore può guidare la crescita del mercato del software di simulazione dei sistemi automobilistici.

Settore automobilistico in forte espansione nella regione APAC.

L'industria automobilistica dell'APAC è in forte espansione da alcuni anni. La crescita è guidata dalla rapida urbanizzazione, dalla prosperità economica e da una popolazione in crescita; le esigenze di mobilità nei paesi asiatici sono aumentate per persone e beni. Inoltre, le automobili stanno subendo una modernizzazione nel tempo. Inoltre, aziende come KIA, Nio e molte altre nella regione si stanno concentrando sullo sviluppo dei prodotti.

Analisi della segmentazione del rapporto di mercato del software di simulazione del sistema automobilistico

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato del software di simulazione dei sistemi automobilistici sono tipologia, tipo di veicolo e tipo di propulsione.

- In base al tipo, il mercato del software di simulazione del sistema automobilistico è suddiviso in trasmissione, motore , propulsione elettrica, celle a combustibile, trasmissione, telaio e altri. Si prevede che il segmento della trasmissione detenga la quota maggiore nel periodo di previsione.driveline, chassis, and others. The transmission segment is anticipated to hold the largest share in the forecast period.

- In base al tipo di veicolo, il mercato del software di simulazione dei sistemi automobilistici è suddiviso in veicoli commerciali e autovetture. Si prevede che il segmento dei veicoli commerciali deterrà la quota maggiore nel periodo di previsione.

- In base al tipo di propulsione, il mercato del software di simulazione del sistema automobilistico è diviso in ICE ed elettrico. Si prevede che il segmento ICE deterrà la quota maggiore nel periodo di previsione.

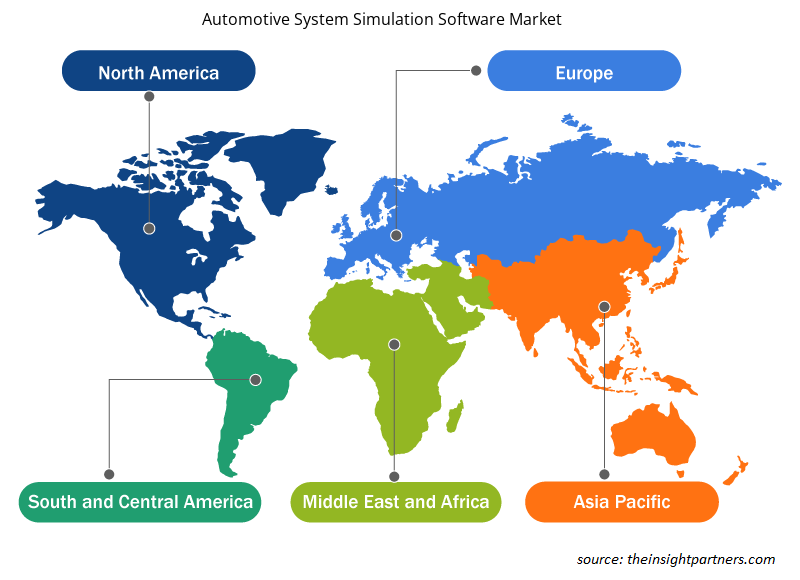

Analisi della quota di mercato del software di simulazione del sistema automobilistico per area geografica

L'ambito geografico del rapporto di mercato sul software di simulazione dei sistemi automobilistici è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

L'APAC ha dominato il mercato. La regione ospita diversi produttori che si concentrano sul progresso tecnologico moderno. Inoltre, la regione è composta da economie emergenti, tra cui Cina, Giappone e India. Questi paesi hanno importanti industrie automobilistiche. Inoltre, l'urbanizzazione e l'industrializzazione stanno aumentando la domanda di un gran numero di produzione di veicoli, il che alimenta il mercato del software di simulazione dei sistemi automobilistici nella regione.

Approfondimenti regionali sul mercato del software di simulazione dei sistemi automobilistici

Le tendenze regionali e i fattori che influenzano il mercato del software di simulazione dei sistemi automobilistici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del software di simulazione dei sistemi automobilistici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato del software di simulazione del sistema automobilistico

Ambito del rapporto di mercato sul software di simulazione del sistema automobilistico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 1,87 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 5,32 miliardi di dollari USA |

| CAGR globale (2023-2031) | 13,9% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato del software di simulazione dei sistemi automobilistici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del software di simulazione dei sistemi automobilistici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del software di simulazione dei sistemi automobilistici sono:

- Gruppo ESI

- ANSYS, Inc

- Esagono AB

- dSPACE GmbH

- Siemens

- Modello

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del software di simulazione dei sistemi automobilistici

Notizie di mercato e sviluppi recenti del software di simulazione del sistema automobilistico

Il mercato del software di simulazione dei sistemi automobilistici viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato del software di simulazione dei sistemi automobilistici:

- Altair, uno dei leader mondiali nell'intelligenza computazionale, ha annunciato di aver acquisito Research in Flight, produttore di FlightStream, che fornisce software di fluidodinamica computazionale (CFD) con una grande presenza nel settore aerospaziale e della difesa e una presenza crescente nelle applicazioni marine, energetiche, di turbomacchine e automobilistiche. FlightStream è un risolutore di flusso intuitivo ma potente che colma il divario tra simulazioni CFD ad alta fedeltà e le esigenze di ingegneri e progettisti. (Fonte: Altair, sito Web aziendale, maggio 2024)

- Rohde & Schwarz ha collaborato con IPG Automotive, un pioniere nella guida di prova virtuale, per ridefinire i test di integrazione Hardware-in-the-Loop (HIL) dei radar automobilistici, riducendo così i costi portando i test di guida autonoma (AD) dal campo di prova al laboratorio di sviluppo. Combinando il software di simulazione CarMaker di IPG Automotive con il simulatore di oggetti radar R&S AREG800A e l'array di antenne avanzate R&S QAT100, i produttori di veicoli hanno la possibilità di simulare scenari ADAS/AD come quelli definiti nell'Euro NCAP in modo controllato, sicuro, efficiente in termini di tempo e di riduzione dei costi. (Fonte: sito Web aziendale Rohde & Schwarz, aprile 2024)

Copertura e risultati del rapporto di mercato sul software di simulazione del sistema automobilistico

Il rapporto "Dimensioni e previsioni del mercato del software di simulazione del sistema automobilistico (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del software di simulazione dei sistemi automobilistici a livello globale, regionale e nazionale per tutti i principali segmenti di mercato trattati nell'ambito dell'articolo.

- Tendenze del mercato dei software di simulazione dei sistemi automobilistici e dinamiche di mercato quali conducenti, sistemi di ritenuta e opportunità chiave.

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato del software di simulazione dei sistemi automobilistici che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti per il mercato del software di simulazione dei sistemi automobilistici.

- Profili aziendali dettagliati.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative