Analisi e previsioni del mercato degli oli e dei grassi commestibili per dimensione, quota, crescita, tendenze 2030

Dimensioni e previsioni del mercato degli oli e grassi commestibili (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo [olio (olio di soia, olio di girasole, olio di palma, olio di canola/olio di colza e altri) e grassi (burro, margarina, grasso a base di olio di palma e grasso a base di olio vegetale e altri)] e applicazione [alimenti e bevande (prodotti da forno e dolciumi, latticini e dessert surgelati, pasti pronti e pronti da consumare in fretta, snack e altri), nutrizione animale e prodotti farmaceutici e nutraceutici]

- Stato : Edito

- Codice del report : TIPRE00030249

- Categoria : Cibo e bevande

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

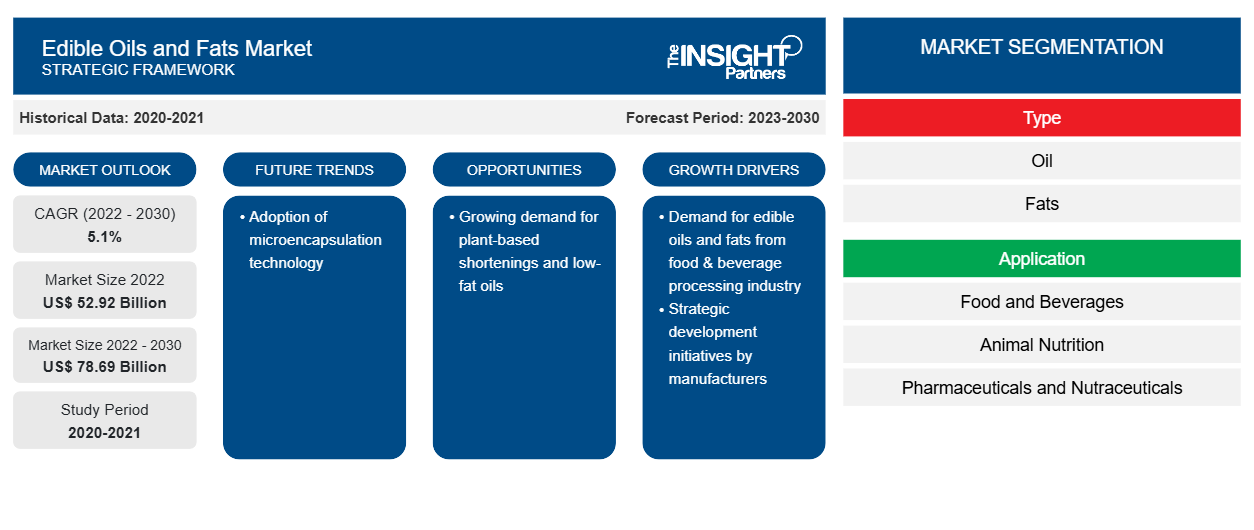

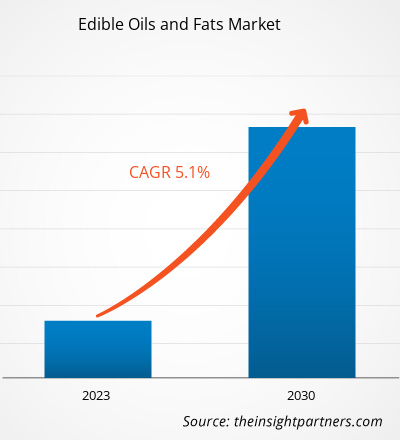

[Rapporto di ricerca] Si prevede che il mercato degli oli e dei grassi commestibili crescerà da 52.920,00 milioni di dollari nel 2022 a 78.686,61 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 5,1% dal 2023 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

I grassi commestibili si ottengono tramite materie prime di origine animale come il grasso di maiale (strutto) e il sego o di origine vegetale. I trasformatori di carne sono i fornitori di materie prime per i produttori di grassi commestibili derivati da animali. I produttori hanno accordi a lungo termine con le industrie di trasformazione della carne per una fornitura ininterrotta di materie prime. I tessuti grassi di maiale o manzo vengono tagliati in piccoli pezzi e bolliti in digestori a vapore, dove il grasso viene rilasciato in acqua. Il grasso galleggia sulla superficie dell'acqua e viene raccolto tramite schiumatura. La materia membranosa dei tessuti animali viene pressata in una pressa idraulica dove viene ottenuto grasso aggiuntivo. Il grasso viene separato dalla fase liquida in una centrifuga di desludging.

Il grasso vegetale come la margarina si ottiene tramite l'idrogenazione dell'olio di soia, dell'olio di mais o dell'olio di cartamo. L'olio viene prima sbiancato con terra decolorante o carbone per rimuovere l'odore e il colore indesiderati. Viene poi fatto passare attraverso gas idrogeno ad alta pressione, che solidifica l'olio per ottenere la margarina. Esistono vari processi per produrre oli e grassi vegetali.

Gli oli e i grassi commestibili raffinati vengono confezionati in contenitori e inviati agli utenti finali, come i settori alimentare e delle bevande, della nutrizione animale e farmaceutico e nutraceutico, tramite distributori e fornitori. Cargill Incorporated, Bunge Limited, ADM, Fuji Oil Co Ltd e Kao Corporation sono tra i principali produttori di oli e grassi commestibili in tutto il mondo.

Fattori di crescita e sfide:

Secondo il Dipartimento dell'agricoltura degli Stati Uniti (USDA), l'olio di soia è il secondo olio vegetale più consumato. È ampiamente utilizzato per friggere, cucinare, sgrassare e margarine. Secondo l'Organizzazione per la cooperazione e lo sviluppo economico (OCSE), nel 2022 il consumo di olio vegetale ha raggiunto i 249 milioni di tonnellate metriche, con il settore alimentare che rappresenta la quota maggiore. Inoltre, l'industria dolciaria utilizza in modo significativo il burro come ingrediente principale, seguito dalla margarina. Gli oli e i grassi commestibili di alta qualità sono utilizzati in prodotti da forno e dolciari, latticini e dessert surgelati, snack, pasti pronti da mangiare (RTE) e pronti da cucinare (RTC) e altri prodotti alimentari e bevande. Gli oli e i grassi raffinati sono una ricca fonte di lipidi. Pertanto, il loro utilizzo è in aumento a causa dell'aumento delle applicazioni e della crescita della popolazione globale.

L'industria alimentare e delle bevande in varie regioni come il Nord America e l'Asia Pacifica è in continua crescita grazie a una crescente inclinazione verso la sostenibilità, alla preferenza per i prodotti pronti e convenienti e alla crescente adozione di prodotti biologici e vegetali. L'industria sta assistendo a un movimento sostanziale con l'innovazione nei processi, nei prodotti e nei servizi per soddisfare le preferenze dei consumatori in rapida evoluzione. Secondo lo United States Census Bureau, gli Stati Uniti avevano 39.646 stabilimenti di produzione di alimenti e bevande nel 2020. Di cui California, Texas e New York ne avevano rispettivamente 6.116, 2.625 e 2.600. Allo stesso modo, l'industria alimentare e delle bevande è uno dei principali contributori all'economia europea. Pertanto, la crescente industria alimentare e delle bevande in tutto il mondo spinge la domanda di oli e grassi commestibili.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli oli e dei grassi commestibili: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il " mercato globale degli oli e grassi commestibili " è segmentato in base a tipo, applicazione e geografia. In base al tipo, il mercato è diviso in oli e grassi. In base all'applicazione, gli oli e i grassi commestibili globali sono divisi in alimenti e bevande, nutrizione animale e prodotti farmaceutici e nutraceutici. Il segmento degli oli deteneva una quota maggiore del mercato globale

mercato degli oli e grassi commestibili

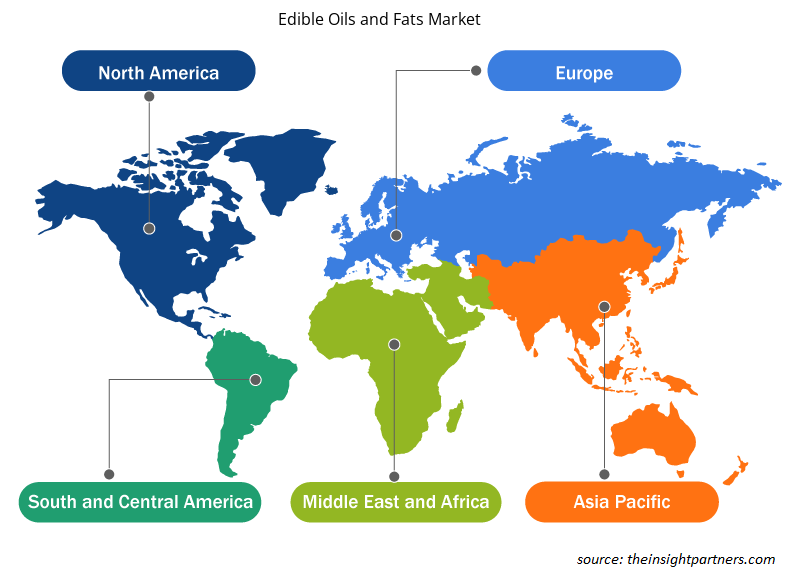

nel 2022. In base alla geografia, il mercato degli oli e dei grassi commestibili è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Cile e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato degli oli e dei grassi commestibili è diviso in oli e grassi. Il segmento degli oli ha detenuto una quota maggiore del mercato degli oli e dei grassi commestibili nel 2022 e si prevede che registrerà un CAGR più elevato durante il periodo di previsione. Gli oli vegetali possono essere derivati da semi, cereali, noci e frutta. Oli di oliva, girasole, palma, colza, cocco, cartamo, mais, arachidi, semi di cotone, palmisti e soia sono tra gli oli più consumati. In genere, gli oli vegetali vengono utilizzati nella preparazione degli alimenti e l'olio grezzo viene aggiunto per aromatizzare. L'olio vegetale viene utilizzato anche nella produzione di mangimi per animali. Gli oli di palma sono facili da stabilizzare e mantengono la qualità e la consistenza del sapore negli alimenti trasformati. Pertanto, sono spesso preferiti dai produttori alimentari. Indonesia, Malesia, Thailandia e Nigeria sono tra i maggiori produttori ed esportatori di olio di palma. La crescente consapevolezza relativa ai problemi di salute associati ai grassi trans negli oli vegetali idrogenati spinge l'uso dell'olio di palma nell'industria alimentare. L'industria agroalimentare è un consumatore significativo di olio di palma, poiché viene utilizzato principalmente nei prodotti da forno industriali, nei prodotti al cioccolato, nei dolciumi, nei gelati e persino nei sostituti dei pasti dietetici. L'olio di palma è una ricca fonte di tocoferoli e carotenoidi, che conferiscono stabilità naturale contro il deterioramento ossidativo. Pertanto, i benefici e le applicazioni degli oli di palma in vari settori di utilizzo finale ne guidano la domanda in tutto il mondo.

Analisi regionale:

Il mercato degli oli e dei grassi commestibili è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il mercato globale degli oli e dei grassi commestibili è stato dominato dall'America meridionale e centrale e si stima che nel 2022 valesse circa 4.500 miliardi di dollari. Il mercato degli oli e dei grassi commestibili in America meridionale e centrale è suddiviso in Brasile, Argentina e resto dell'America meridionale e centrale. Il settore degli snack nella regione si sta espandendo grazie alla crescente preferenza dei consumatori per diverse opzioni di snack come snack surgelati, snack salati, snack alla frutta, snack dolciari e snack da forno. Gli oli e i grassi commestibili svolgono un ruolo fondamentale, in quanto conferiscono sapori distintivi al cibo e svolgono funzioni uniche e desiderabili nella produzione di snack. Ad esempio, gli oli sono i mezzi di frittura per i cibi fritti e nei prodotti da forno vengono aggiunti grassi a base di olio vegetale per evitare che la farina e altri ingredienti formino grumi. Pertanto, la crescente domanda di snack di vario tipo e i benefici associati agli oli e ai grassi commestibili stimolano la domanda di oli e grassi commestibili nel settore degli snack in America Centrale e Meridionale.

Inoltre, la domanda di oli e grassi commestibili in settori di utilizzo finale come la nutrizione animale ha visto un aumento in America meridionale e centrale. Secondo Oil World, nel 2022, la Cina ha acquistato circa il 70% dell'olio di soia brasiliano, principalmente per il consumo di proteine animali. Inoltre, l'espansione dei settori della nutrizione animale, farmaceutico e nutraceutico guida la domanda di oli e grassi commestibili specializzati. Questi settori richiedono tipi specifici di oli per varie applicazioni, come nelle formulazioni per mangimi animali e nelle formulazioni farmaceutiche. Man mano che questi settori crescono e si diversificano, la domanda per i loro requisiti unici aumenta, alimentando la crescita del mercato degli oli e dei grassi commestibili in America meridionale e centrale.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale degli oli e dei grassi commestibili:

- Nell'ottobre 2021, ADM, uno dei principali produttori di grassi e oli commestibili negli Stati Uniti, ha annunciato i suoi piani per costruire il primo impianto di frantumazione e raffineria di soia dedicato nel Dakota del Nord, per soddisfare la rapida crescita della domanda di olio di soia da parte dell'industria alimentare e dei mangimi per animali.

- A dicembre 2021, ITOCHU Corporation, con sede in Giappone, ha annunciato il suo accordo tramite ITOCHU International Inc., con sede a New York, USA, per la costituzione di Fuji Oil International Inc. negli USA. Con questo accordo, l'azienda prevede di rafforzare il business di oli e grassi in Nord America.

Approfondimenti regionali sul mercato degli oli e dei grassi commestibili

Le tendenze regionali e i fattori che influenzano il mercato degli oli e dei grassi commestibili durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli oli e dei grassi commestibili in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli oli e dei grassi commestibili

Ambito del rapporto di mercato sugli oli e grassi commestibili

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 52,92 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 78,69 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli oli e grassi commestibili sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli oli e dei grassi commestibili sono:

- Bunge Ltd

- Compagnia Archer-Daniels-Midland

- Fuji Oil Co Ltd

- Società Kao

- Società AAK AB

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli oli e grassi commestibili

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi. I lockdown, i divieti di viaggio e le chiusure delle attività nei principali paesi del Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America e Medio Oriente e Africa (MEA) hanno influenzato negativamente la crescita di vari settori, tra cui il settore alimentare e delle bevande. La chiusura delle unità produttive ha disturbato le catene di fornitura globali, le attività di produzione, i programmi di consegna e le vendite di vari prodotti essenziali e non essenziali. Diverse aziende hanno annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti nel 2020. Inoltre, i divieti imposti da vari governi in Europa, Asia e Nord America sui viaggi internazionali hanno costretto le aziende a sospendere temporaneamente i loro piani di collaborazione e partnership. Tutti questi fattori hanno ostacolato il settore alimentare e delle bevande nel 2020 e all'inizio del 2021, frenando così la crescita del mercato degli oli e dei grassi commestibili.

Scenario competitivo e aziende chiave:

Bunge Ltd, Archer-Daniels-Midland Co., Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC e Louis Dreyfus Co BV sono tra i principali attori che operano nel mercato globale degli oli e grassi commestibili. Questi produttori di oli e grassi commestibili offrono soluzioni di estrazione all'avanguardia con caratteristiche innovative per offrire un'esperienza superiore ai consumatori.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative