Marktbericht für bioanalytische Testdienste 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für bioanalytische Testdienste (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Dienstleistungen (Pharmakokinetik, Biomarker, Immunogenität, Virologietests, zellbasierte Tests und andere); Krankheitsindikation (Herz-Kreislauf-, neurologische Störungen, Stoffwechselstörungen, Autoimmunerkrankungen, Atemwegserkrankungen, Onkologie, sexuelle Gesundheit, Knochenerkrankungen und andere); Endbenutzer [Pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute (CROs), Auftragsentwicklungs- und -herstellungsunternehmen (CDMOs) und andere] und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00007336

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 202

- Verfügbare Berichtsformate :

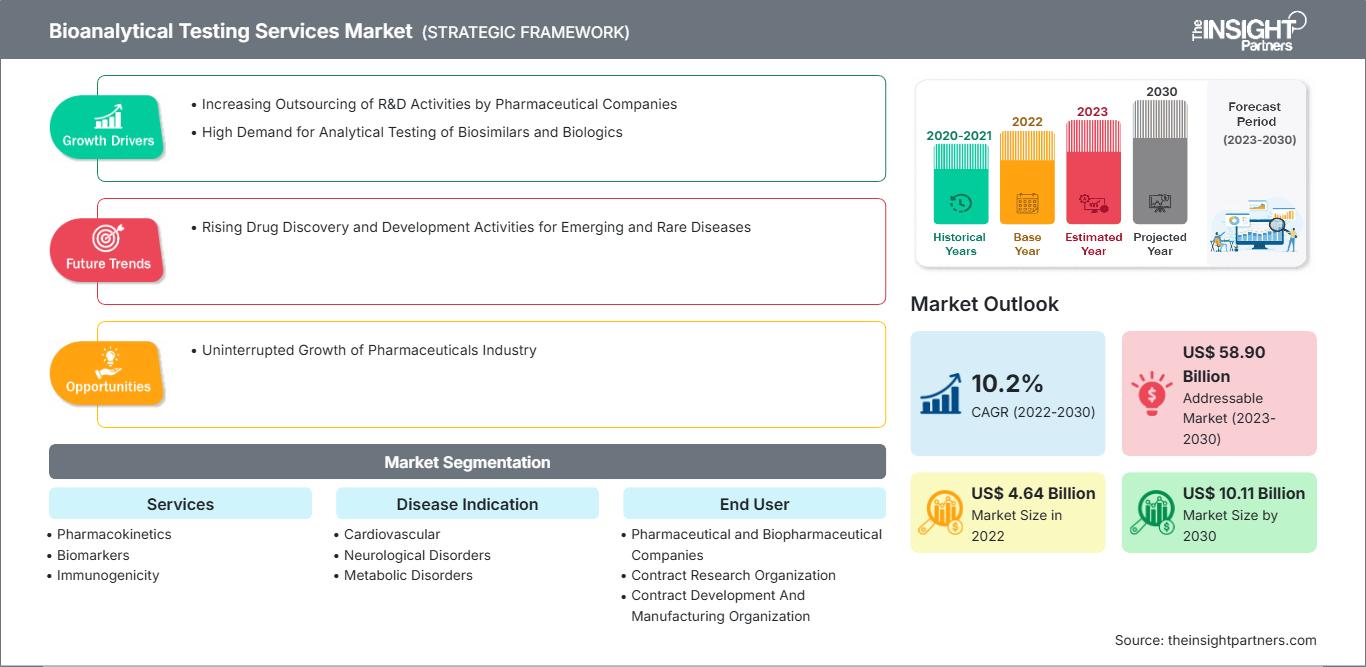

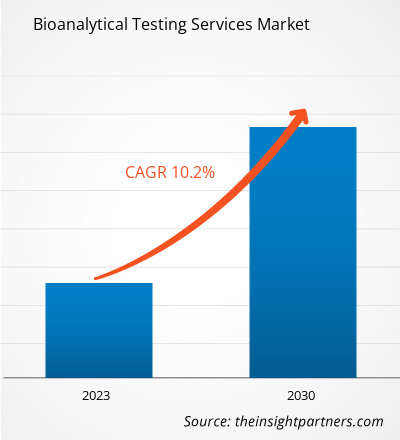

[Forschungsbericht] Der Markt für bioanalytische Testdienstleistungen wird voraussichtlich von 4.641,13 Millionen US-Dollar im Jahr 2022 auf 10.108,82 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % erwartet.

Markteinblicke und Analystenmeinungen:

Bioanalytische Tests beziehen sich auf die quantitative Bestimmung der Konzentration von Arzneimitteln und deren Metaboliten oder Biomarkern in biologischen Flüssigkeiten wie Blut, Plasma, Serum, Urin und Speichel oder Gewebeextrakten. Diese Testdienstleistungen werden von verschiedenen Auftragsforschungsinstituten (CROs) angeboten und von verschiedenen Pharmaunternehmen im Arzneimittelentwicklungsprozess genutzt. Das zunehmende Outsourcing von F&E-Aktivitäten durch Pharmaunternehmen und die hohe Nachfrage nach analytischen Tests von Biosimilars und Biologika steigern das Marktvolumen für bioanalytische Testdienstleistungen.

Wachstumstreiber:

Pharmaunternehmen lagern Forschungs- und Entwicklungsaktivitäten aus, die nicht zum Kern ihrer internen Struktur gehören. Durch das Outsourcing verschiedener Aktivitäten können sie sich effizient auf ihre internen Kernkompetenzen konzentrieren und so den Arzneimittelentwicklungsprozess verbessern und kostengünstiger gestalten. Darüber hinaus profitieren sie von der Auslagerung von Fertigungsaktivitäten zusammen mit F&E, da die Durchlaufzeit verkürzt, ihr Fachwissen erweitert und große Kapitalinvestitionen vermieden werden. Laut der Umfrage zur biopharmazeutischen Fertigungskapazität und -produktion von BioPlan Associates waren analytische Tests/Bioassays im Jahr 2022 die am häufigsten ausgelagerte Dienstleistung, gefolgt von Toxizitätstests, Validierungsdiensten, Produktcharakterisierung und anderen. Obwohl die Entwicklungsländer den größten Anteil an der Nachfrage nach bioanalytischen Testdienstleistungen durch Auftragsfertigung haben, bleiben die USA ein potenzielles Outsourcing-Ziel. 39,6 % der nicht aus den USA stammenden Befragten zogen es vor, diese Tests an Einrichtungen in den USA auszulagern. Unter den Entwicklungsländern machen China und Indien einen großen Anteil der Biotechnologie- und Biopharmaunternehmen aus, die US-Einrichtungen für das Outsourcing bioanalytischer Tests bevorzugen. Deutschland, Großbritannien, Singapur und Japan wurden als wichtige Outsourcing-Ziele genannt. Somit erfreut sich die Praxis des Outsourcings weltweit zunehmender Beliebtheit, insbesondere in Entwicklungsländern, und fördert so das Wachstum des Marktes für bioanalytische Testdienstleistungen.

Pharmaunternehmen setzen in großem Umfang das Konzept Quality-by-Design (QbD) um. Dies treibt die Einführung von Outsourcing-Dienstleistungen durch Pharmaunternehmen weiter voran, um die Robustheit ihrer Produktionsprozesse zu erhöhen. Dies gewährleistet auch optimale Produktqualität und Fertigungsproduktivität. QbD wird von Aufsichtsbehörden wie der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA) unterstützt. Das Konzept hat im Laufe der Jahre mit der Veröffentlichung von ICH Q9 (Qualitätsrisikomanagement), ICH Q8 (R2, Pharmazeutische Entwicklung) und ICH Q10 (Pharmazeutisches Qualitätssystem) in der Pharmaindustrie an Bedeutung gewonnen. Gemäß den ICH Q10-Richtlinien sind analytische Methoden für das pharmazeutische Qualitätssystem von entscheidender Bedeutung. Die Implementierung von Analytical QbD (AQbD) in der Herstellung sichert Produktqualität und -leistung.

Durch das Outsourcing bioanalytischer Testdienstleistungen können Pharmaunternehmen Geschäftsrisiken reduzieren, indem große Investitionen in Analysegeräte und Fachkräfte vermieden werden, insbesondere in der frühen Entwicklungsphase des Produkts. In den letzten Jahrzehnten hat die Entstehung von CROs erheblich zum Wachstum des Marktes für bioanalytische Testdienstleistungen beigetragen. Weltweit unterstützen mehr als 1.000 CROs Pharmaunternehmen, indem sie verschiedene bioanalytische Testplattformen bereitstellen. CROs sind hochspezialisierte Infrastrukturen zur Durchführung verschiedener Arzneimittelforschungsprozesse, weshalb Pharmaunternehmen ihre F&E-Aktivitäten bevorzugt an sie auslagern.

Aufgrund der Verfügbarkeit spezialisierter Anbieter analytischer Testdienstleistungen mit den entscheidenden Kompetenzen, schnell hervorragende Ergebnisse zu liefern, ziehen Pharmaunternehmen zunehmend die Auslagerung bioanalytischer Testdienstleistungen an externe Dienstleister in Betracht, was das Wachstum des Marktes für bioanalytische Testdienstleistungen ankurbelt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für bioanalytische Testdienste: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für bioanalytische Testdienstleistungen“ ist nach Dienstleistungen, Krankheitsindikation und Endverbraucher segmentiert. Basierend auf den Dienstleistungen ist der Markt in Pharmakokinetik, Biomarker, Immunogenität, Virologietests, zellbasierte Tests und Sonstiges unterteilt. In Bezug auf die Krankheitsindikation ist der Markt für bioanalytische Testdienstleistungen in Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Stoffwechselerkrankungen, Autoimmunerkrankungen, Atemwegserkrankungen, Onkologie, sexuelle Gesundheit, Knochenerkrankungen und Sonstiges segmentiert. Basierend auf dem Endverbraucher ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute (CRO), Auftragsentwicklungs- und -herstellungsunternehmen (CDMO) und Sonstiges segmentiert. Der Markt für bioanalytische Testdienstleistungen ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für bioanalytische Testdienstleistungen ist nach Dienstleistungen in Pharmakokinetik, Biomarker, Immunogenität, Virologietests, zellbasierte Tests und Sonstiges unterteilt. Das Segment der zellbasierten Tests hatte 2022 den größten Marktanteil. Es wird außerdem erwartet, dass es im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Alle an lebenden Zellen durchgeführten Tests gelten als zellbasierte Tests. Zellbasierte Assays messen die quantitativen Wirkungen von Therapeutika, DNA, RNA, Proteinen, kleinen Molekülen und Nanopartikeln. Die Assays basieren auf Krankheitszuständen, Proliferation, Zytotoxizität, Signalwegen und Genexpression. Im regulatorischen Umfeld werden zellbasierte Assays häufig verwendet, um die biologische Aktivität (Potenz) von Arzneimitteln oder Wirkstoffen zu bestimmen und den Wirkmechanismus (MOA) zu ermitteln. Andererseits helfen diese Assays in Immunogenitätsstudien, die arzneimittelneutralisierende Wirkung von im Patientenkörper produzierten Antikörpern zu bestimmen.

Basierend auf der Krankheitsindikation ist der Markt für bioanalytische Testdienstleistungen in Herz-Kreislauf-, neurologische, Stoffwechsel-, Autoimmun- und Atemwegserkrankungen, Onkologie, sexuelle Gesundheit, Knochenerkrankungen und weitere Bereiche unterteilt. Das Segment Onkologie hatte im Jahr 2022 den größten Marktanteil. Darüber hinaus wird erwartet, dass es im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. In den letzten zehn Jahren haben Fortschritte in der Onkologie zur Schmerzlinderung, Chemotherapie und anderen Therapien die Diagnose und Behandlung von Krebs dramatisch verändert. Carboplatin und Cisplatin sind Chemotherapeutika, die zur Behandlung verschiedener Krebsarten eingesetzt werden. Diese Verbindungen enthalten Platin, das mittels induktiv gekoppelter Plasma-Massenspektrometrie (ICP-MS) analysiert werden kann. Dieses Gerät analysiert natürliche Elemente wie Eisen, Natrium, Platin, Lithium und Kalium. Die verdünnten Probenextrakte werden zur Zerstäubung in einen Argonplasmabrenner gegeben. Anschließend werden die Ionen durch eine Linse geleitet, die auf den Quadrupolfilter des Massenspektrometrie-Detektors eingestellt ist. Diese Methoden werden gemäß den neuesten regulatorischen Richtlinien zur Prüfung bioanalytischer Methoden validiert.

Basierend auf dem Endverbraucher ist der Markt für bioanalytische Testdienstleistungen in pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute (CROs), Auftragsentwicklungs- und -herstellungsunternehmen (CDMOs) und andere segmentiert. Das Segment der Pharma- und Biopharmaunternehmen hatte 2022 den größten Marktanteil. Darüber hinaus wird für den Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Die Pharmaindustrie nutzt bioanalytische Testdienste für Probenanalysen, Toxikokinetik (TK), Biomarker-Assays und Dosierungsanalysen. Diese Unternehmen nutzen diese Dienste, um ihre Arzneimittelherstellungsverfahren an die Richtlinien der Guten Laborpraxis (GLP) und Guten Klinischen Praxis (GCP) anzupassen. Die bioanalytischen Testdienste zielen darauf ab, die mit der Arzneimittelproduktion verbundenen Risiken von Anfang an bis zur endgültigen Produktfreigabe zu eliminieren. Daher treibt die Bedeutung bioanalytischer Testdienste für die Arzneimittelforschung und -entwicklung den Markt für bioanalytische Testdienste für das Segment der Pharma- und Biopharmaunternehmen an.

Regionale Analyse:

Geografisch ist der globale Markt für bioanalytische Testdienste in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für bioanalytische Testdienstleistungen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Die USA halten einen bedeutenden Anteil am Markt für bioanalytische Testdienstleistungen in Nordamerika. Das Wachstum des Marktes für bioanalytische Testdienstleistungen in diesem Land ist hauptsächlich auf die steigenden staatlichen Ausgaben für das Gesundheitswesen und die stark steigende Nachfrage nach neuartigen Medikamenten zur effizienteren Behandlung von Infektionskrankheiten zurückzuführen. Nach Angaben der US Centers for Medicare & Medicaid Services stiegen die nationalen Gesundheitsausgaben des Landes im Jahr 2021 um 2,7 % und erreichten 4,3 Billionen US-Dollar oder 12.914 US-Dollar pro Person. Die Gesundheitsausgaben machten 18,3 % des nationalen BIP aus. Laut dem US-Gesundheitsministerium Laut Human Services werden die nationalen Gesundheitsausgaben zwischen 2019 und 2028 voraussichtlich um jährlich 5,4 % wachsen und bis 2028 6,2 Billionen US-Dollar erreichen. Die steigenden Gesundheitsausgaben könnten zu einer erhöhten Mittelzuweisung für die Forschung und Entwicklung von Medikamenten führen und somit die Nachfrage nach bioanalytischen Testdienstleistungen ankurbeln.

Laut neuen Erkenntnissen aus der im Juli 2020 veröffentlichten Studie „Global Burden of Disease“ gibt es in den USA eine große und zunehmende Belastung durch nichtübertragbare neurologische Erkrankungen. Laut der Johns Hopkins University haben die Fälle von Krankheiten wie HIV-Infektionen, SARS, Lyme-Borreliose, Dengue-Fieber, West-Nil-Virus und Zika-Virus-Infektionen in den letzten zwei Jahrzehnten in den USA rapide zugenommen. Dieselbe Quelle bestätigte zudem einen Anstieg der Fälle von wiederauftretenden Krankheiten wie Malaria, Tuberkulose, Cholera, Keuchhusten, Grippe, Pneumokokken-Erkrankungen und Gonorrhö. Ein Anstieg verschiedener Infektionen und wiederkehrender Krankheiten verstärkt die Bemühungen der Unternehmen in der Arzneimittelentwicklung und treibt damit das Wachstum des Marktes für bioanalytische Testdienstleistungen in den USA voran.

Die US-Regierung ist bestrebt, ein förderliches Umfeld für die Entwicklung und Vermarktung von Pharma- und Gesundheitsprodukten im Land zu schaffen. Das Land verfügt über verschiedene potenzielle Akteure im Pharma- und Medizinproduktemarkt, darunter Pfizer, Novartis, Boston Scientific, Integra LifeSciences, Amgen und Abbott, die verschiedene Patente für ihre Innovationen in der Pharma- und Medizinproduktebranche besitzen. Verfahren zur Arzneimittelforschung und -entwicklung müssen den Guten Laborpraktiken (GLP) und Guten Klinischen Praktiken (GCP) entsprechen, was zusätzliche Ressourcen während der Herstellungs- und Testphase erfordert. Daher bevorzugen Unternehmen das Outsourcing dieser Vorgänge. Die verstärkten Aktivitäten der Pharmariesen in der Arzneimittelentwicklung stärken daher den Markt für bioanalytische Testdienstleistungen in den USA.

Markt für bioanalytische Testdienstleistungen

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für bioanalytische Testdienstleistungen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für bioanalytische Testdienstleistungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.Umfang des Marktberichts zu bioanalytischen Testdienstleistungen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 4.64 Billion |

| Marktgröße nach 2030 | US$ 10.11 Billion |

| Globale CAGR (2022 - 2030) | 10.2% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Dienstleistungen

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für bioanalytische Testdienste: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für bioanalytische Testdienstleistungen wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für bioanalytische Testdienste Übersicht der wichtigsten Akteure

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für bioanalytische Testdienstleistungen aufgeführt:

- Im Mai 2023 gab Labcorp seine Pläne zur Verbesserung seiner Zentrallaborpräsenz und seiner Arzneimittelentwicklungskapazitäten in Japan durch die Erweiterung des CB Trial Laboratory bekannt, des Zentrallabors, das gemeinsam von Labcorp Drug Development und BML, einem führenden japanischen Anbieter von klinischen Labortestdienstleistungen, verwaltet wird.

- Im September 2022 schloss KCAS Bioanalytical and Biomarker Services (KCAS) den Kauf von Active Biomarkers mit Sitz in Lyon, Frankreich, ab. Active Biomarkers ist ein renommiertes Labor für Testentwicklung und bioanalytische Spezialisierung mit Fachkenntnissen in den Bereichen Onkologie, Infektionskrankheiten, Entzündungen und neurodegenerative Erkrankungen. Diese Übernahme erweitert die erstklassige bioanalytische Expertise von KCAS und weitet gleichzeitig die Reichweite seiner Bioassay-Dienstleistungen für große Moleküle und Zell-/Gentherapie in Europa aus.

- Im Juli 2022 gab Eurofins Scientific den Abschluss der Übernahme von WESSLING Hungary bekannt. WESSLING Hungary ist eines der führenden Prüflabore für Umwelt-, Lebensmittel- und BioPharma-Produkte in Ungarn. WESSLING erwirtschaftete im Jahr 2021 mit ca. 300 Mitarbeitern einen Umsatz von ca. 15 Millionen Euro. Die Übernahme von WESSLING Hungary baut die Präsenz von Eurofins in Mittel- und Osteuropa weiter aus und festigt seine Position im Bereich der BioPharma-Produktprüfung.

- Im Juli 2022 gab SGS die Übernahme von Proderm bekannt. Proderm ist der führende Anbieter fortschrittlicher klinischer Testlösungen für Kosmetika, Körperpflegeprodukte und Medizinprodukte in Deutschland. Proderm betreut Kunden in der globalen Verbraucherpflege- und Pharmaindustrie und führt als CRO klinische Studien von der Erstberatung bis zum Abschlussbericht durch.

- Im Mai 2021 erweiterte Labcorp sein Angebot zur Arzneimittelentwicklung im asiatisch-pazifischen Raum um bioanalytische Dienstleistungen für seine Kunden in Singapur.

- Im März 2023 gab Pharmaron Beijing Co., Limited bekannt, dass sein CDMO für Gentherapie mit Sitz in Liverpool, Großbritannien, eine renommierte Förderung vom Life Sciences Innovation Manufacturing Fund (LSMIF) der britischen Regierung erhalten hat, um seine Anlagen zur Herstellung viraler Vektoren und DNA zu erweitern.

- Im September 2022 schloss KCAS Bioanalytical and Biomarker Services (KCAS) den Kauf von Active Biomarkers mit Sitz in Lyon, Frankreich, ab. Active Biomarkers ist ein renommiertes Labor für Assayentwicklung und bioanalytische Speziallabore mit Fachkenntnissen in den Bereichen Onkologie, Infektionskrankheiten, Entzündungen und neurodegenerative Erkrankungen. Diese Übernahme erweitert die erstklassige bioanalytische Expertise von KCAS und erweitert die Reichweite seiner Bioassay-Dienste für große Moleküle und Zell-/Gentherapie in Europa.

Wettbewerbslandschaft und Schlüsselunternehmen:

SGS SA, Pharmaron Beijing Co Ltd, Element Materials Technology Group Ltd, CD BioSciences Inc, Charles River Laboratories International Inc, Eurofins Scientific SE, Labcorp Drug Development Inc, Syneos Health Inc, KCAS Bioanalytical and Biomarker Services LLC, ICON Plc und Intertek Group Plc sind die führenden Unternehmen im Markt für bioanalytische Testdienstleistungen. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und geografische Expansionen, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für bioanalytische Testdienste

Kostenlose Probe anfordern für - Markt für bioanalytische Testdienste