Markttrends, Marktanteile und Nachfrage im Bereich der patientennahen molekularen Diagnostik bis 2034

Marktgröße und Prognose für patientennahe molekulare Diagnostik (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Produkten und Dienstleistungen (Assays und Kits, Instrumente, Dienstleistungen und Software), Technologie (PCR, isotherme Nukleinsäureamplifikationstechnologie (INAAT) und andere Technologien), Anwendung (Infektionskrankheiten, Onkologie, Hämatologie, Pränataldiagnostik, Endokrinologie und andere Anwendungen) und Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore, Forschungs- und akademische Einrichtungen und andere). Geografische Abdeckung.

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00003144

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 19, 2026

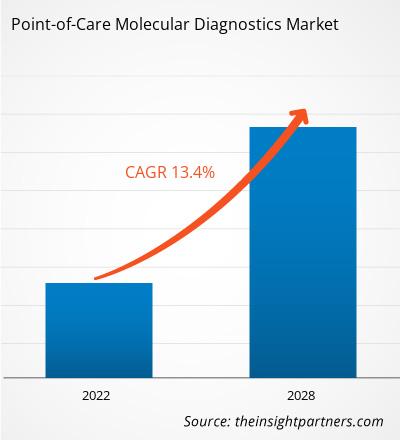

Der globale Markt für patientennahe molekulare Diagnostik wird bis 2034 voraussichtlich ein Volumen von 7,96 Milliarden US-Dollar erreichen, gegenüber 3,07 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,17 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf dezentrale Gesundheitsversorgung, die steigende Nachfrage nach schnellen und präzisen Tests auf Infektionskrankheiten sowie bedeutende Fortschritte in der Mikrofluidik und Biosensorik. Darüber hinaus dürfte der Markt von der wachsenden Verbreitung chronischer Erkrankungen, die eine engmaschige Überwachung erfordern, dem Ausbau von CLIA-zertifizierten Tests in ambulanten Kliniken und der zunehmenden Integration künstlicher Intelligenz zur Echtzeit-Ergebnisinterpretation außerhalb von Laboren profitieren.

Marktanalyse für patientennahe molekulare Diagnostik

Die Marktanalyse für patientennahe molekulare Diagnostik zeigt, dass Gesundheitsdienstleister der Verkürzung von Bearbeitungszeiten und der Verbesserung der Behandlungsergebnisse Priorität einräumen. Der Markt verlagert sich in den Bereich der klinischen Versorgung mit hohem Patientenaufkommen und in das schnell wachsende Segment der Heimanwendung/OTC-Produkte, wo die einfache Handhabung der Hauptfaktor ist. Strategische Chancen eröffnen sich im Bereich der syndromischen Diagnostik, bei der Multiplex-Panels mehrere Krankheitserreger gleichzeitig in einer einzigen Probe nachweisen können und so einen klaren Wettbewerbsvorteil in der Notfall- und ambulanten Versorgung bieten. Die Analyse hebt außerdem hervor, dass das Marktwachstum von der Vereinfachung der Probenvorbereitung und der Stabilität der Reagenzien bei Raumtemperatur abhängt. Wettbewerbsdifferenzierung ergibt sich heute vor allem durch die Portabilität der Geräte und die nahtlose Integration von Diagnosedaten in elektronische Patientenakten (EHR), wodurch Hersteller in einem zunehmend digitalisierten Gesundheitswesen Marktanteile gewinnen können.

Marktübersicht für patientennahe molekulare Diagnostik

Die molekulare Point-of-Care-Diagnostik hat sich von spezialisierten Laborverfahren zu etablierten klinischen Instrumenten entwickelt. Der Markt umfasst tragbare PCR-Geräte, isotherme Amplifikationskits und mobile Genomsequenzierungsplattformen. Sowohl globale Diagnostikkonzerne als auch agile Medizintechnik-Startups konkurrieren in diesem Markt und nutzen Technologien wie RT-PCR, CRISPR und LAMP (Loop-mediated Isothermal Amplification). Die steigende Nachfrage nach ambulanten Behandlungsmodellen in Nordamerika und Europa, insbesondere bei der alternden Bevölkerung, hat die Popularität der molekularen Point-of-Care-Diagnostik als wichtigen Bestandteil der personalisierten Medizin erhöht. Nordamerika ist aufgrund seiner etablierten Erstattungssysteme und der hohen Akzeptanz innovativer Technologien führend im Umsatz, während der asiatisch-pazifische Raum durch kosteneffiziente Fertigung und groß angelegte öffentliche Gesundheits-Screening-Initiativen Fortschritte erzielt. Der US-Markt ist ein etablierter Markt, der durch die schnelle Einführung von CLIA-zertifizierten Tests und hohe Investitionen in dezentrale Testverfahren gekennzeichnet ist. Das Wachstum wird durch den Wandel hin zu einer wertorientierten Versorgung und ambulanten Kliniken angetrieben. Die steigende Nachfrage nach molekularbiologischen Testkits für zu Hause und Krankenhaus-zu-Hause-Modellen festigt seine Position als globales Innovationszentrum zusätzlich.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für patientennahe molekulare Diagnostik: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für patientennahe molekulare Diagnostik

Markttreiber:

- Zunahme von Infektionskrankheitsausbrüchen: Wiederkehrende Wellen von Atemwegsinfektionen und das Auftreten von arzneimittelresistenten Krankheitserregern erfordern eine sofortige molekulare Bestätigung vor Ort, um die Behandlung und Eindämmung zu steuern.

- Technologischer Wandel hin zur isothermen Amplifikation: Die Entwicklung von Techniken wie LAMP und RPA ermöglicht molekulare Tests ohne komplexe Thermocycler und damit die Herstellung kostengünstigerer, tragbarer Geräte, die sich für abgelegene Gebiete eignen.

- Expansion von Einzelhandel und Gemeinschaftskliniken: Die Zunahme von Notfallzentren und apothekenbasierten Kliniken hat ein riesiges neues Vertriebsnetz für POC-Molekularplattformen geschaffen, die Ergebnisse in Laborqualität in weniger als 30 Minuten liefern.

Marktchancen:

- Integration von KI und Cloud-Konnektivität: Es besteht eine bedeutende Möglichkeit, KI-Algorithmen in POC-Geräte für die automatisierte Qualitätskontrolle und prädiktive Analysen einzubetten, was insbesondere in ressourcenbeschränkten Umgebungen von großem Wert ist.

- Wachstum in der Onkologie und Pharmakogenomik: Über Infektionskrankheiten hinaus bietet die Ausweitung der molekularen Point-of-Care-Diagnostik auf patientennahe Krebsbiomarkertests und Begleitdiagnostik ein hohes Wachstumspotenzial.

- Entwicklung von Multiplex-Panels für mehrere Krankheitserreger: Die Bildung strategischer Partnerschaften zur Entwicklung von Einzelkartuschentests für Quaddemie-Szenarien (Grippe, COVID, RSV und Norovirus) kann eine dominante Positionierung auf dem Markt für die Primärversorgung ermöglichen.

Marktbericht für patientennahe molekulare Diagnostik: Segmentierungsanalyse

Der Marktanteil der patientennahen molekularen Diagnostik wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis ihrer Struktur, ihres Wachstumspotenzials und ihrer aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Produkten und Dienstleistungen:

- Assays und Kits: Besitzen den größten Marktanteil aufgrund der kontinuierlichen und wiederkehrenden Nachfrage nach Verbrauchsmaterialien und speziellen Testkartuschen, die für jeden Diagnoselauf benötigt werden.

- Instrumente: Dazu gehören tragbare Analysegeräte und Handgeräte, die als grundlegende Hardware für dezentrale molekulare Tests dienen.

- Dienstleistungen und Software: Ein schnell wachsendes Segment mit Fokus auf digitale Integration, cloudbasiertes Datenmanagement und technischen Wartungssupport für vernetzte POC-Netzwerke.

Durch Technologie:

- PCR: Die Goldstandard-Technologie, insbesondere die Real-Time PCR (qPCR), die aufgrund ihrer hohen Sensitivität und des etablierten klinischen Vertrauens einen bedeutenden Marktanteil ausmacht.

- Technologie zur isothermen Nukleinsäureamplifikation: Dazu gehören Techniken wie LAMP, die bei konstanten Temperaturen arbeiten und so die Entwicklung kostengünstiger, wirklich tragbarer Geräte für den Feldeinsatz ermöglichen.

- Andere Technologien: Umfasst neue Methoden wie die CRISPR-basierte Detektion und die mikrofluidische Hybridisierung.

Auf Antrag:

- Infektionskrankheiten: Der wichtigste Umsatzträger, der durch Tests auf Atemwegsinfektionen, sexuell übertragbare Krankheiten und Tropenkrankheiten generiert wird.

- Onkologie: Zunehmender Fokus auf schnelle Flüssigbiopsien und den Nachweis von Tumormarkern direkt am Behandlungsort.

- Hämatologie: Anwendung bei der schnellen Blutanalyse und dem Screening auf durch Blut übertragbare Krankheiten.

- Pränatale Diagnostik: Zunehmende Nutzung nicht-invasiver, schneller Screening-Verfahren für genetische Erkrankungen in der mütterlich-fetalen Medizin.

- Endokrinologie: Anwendung im Stoffwechselmonitoring und in der hormonbezogenen Diagnostik.

- Weitere Anwendungsgebiete: Dazu gehören Neurologie, kardiovaskuläres Screening und Pharmakogenomik.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für patientennahe molekulare Diagnostik

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 3,07 Milliarden US-Dollar |

| Marktgröße bis 2034 | 7,96 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 11,17 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Produkt & Dienstleistungen

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der patientennahen molekularen Diagnostik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für patientennahe molekulare Diagnostik wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für patientennahe molekulare Diagnostik nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Diagnostikherstellern zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für patientennahe molekulare Diagnostik befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einer spezialisierten Laborfunktion zu einem globalen Standard für die dezentrale Gesundheitsversorgung. Das Wachstum wird durch die steigende Prävalenz von Atemwegsinfektionen, die stark wachsende Nachfrage nach schnellen STI-Tests und den Ausbau von Diagnostikdiensten für die häusliche Versorgung angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, gestützt auf ein hochentwickeltes Gesundheitsökosystem und eine hohe Akzeptanz innovativer Technologien in den USA und Kanada.

-

Wichtigste Einflussfaktoren:

- Günstige Erstattungspolitik, einschließlich der jüngsten Erhöhungen durch CMS für befreite molekulare Panels.

- Weitverbreitete Verfügbarkeit von CLIA-zertifizierten Produkten in Einzelhandelskliniken und Arztpraxen.

- Starke Präsenz von Branchenriesen, die sich auf EHR-integrierte und Cloud-verbundene Plattformen konzentrieren.

- Trends: Ausweitung des Einsatzes von molekularen Heimtests und erfolgreiche Einführung von Schnelltests in der Onkologie in ambulanten Infusionszentren zur Unterstützung von Therapieentscheidungen im Rahmen desselben Besuchs.

2. Europa

- Marktanteil: Bedeutender globaler Akteur, bedingt durch strenge regulatorische Rahmenbedingungen wie CE-IVDR und etablierte öffentliche Gesundheitsüberwachung in Großbritannien, Deutschland und Frankreich.

-

Wichtigste Einflussfaktoren:

- Von der Regierung initiierte dezentrale Testverfahren sollen die Belastung der zentralen Krankenhauslabore verringern.

- Hohe Nachfrage nach schnellen Screening-Verfahren zur Erkennung von Antibiotikaresistenzen (AMR) in Akutversorgungseinrichtungen.

- Robuste Investitionen in den universellen Zugang zur Gesundheitsversorgung und integrierte Diagnosenetzwerke.

- Trends: Eine strategische Verlagerung hin zur Lab-on-a-Chip-Mikrofluidik und ein Fokus auf Multiplexing für saisonale respiratorische Quaddemie-Szenarien (Grippe/COVID/RSV/Norovirus).

3. Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei große Modernisierungsprogramme in China und Indien eine breite Akzeptanz vorantreiben.

-

Wichtigste Einflussfaktoren:

- Riesige Verbrauchergruppe sucht nach erschwinglichen, hochpräzisen Diagnoseverfahren in ländlichen und stadtnahen Gebieten.

- Staatlich geförderte Initiativen im Bereich Landwirtschaft und öffentliche Gesundheit mit Schwerpunkt auf der Eindämmung von Infektionskrankheiten.

- Die rasante Urbanisierung und die steigenden verfügbaren Einkommen führen zu einer Präferenz für hochwertige, westlich geprägte Komfortmodelle im Gesundheitswesen.

- Trends: Starke Abhängigkeit von mobilen Diagnoseplattformen und B2B-Verträgen für tragbare PCR-Systeme, die in nationalen Tuberkulose- und Hepatitis-Überwachungsprogrammen eingesetzt werden.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einer wachsenden privaten Diagnostikbranche in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die klinische Überlegenheit molekularer Tests gegenüber herkömmlichen Antigen-Schnelltests.

- Modernisierung von Gemeindekliniken zu diagnostischen Zentren auf kommerziellem Niveau zur Versorgung städtischer Zentren.

- Zunehmendes Interesse an mütterlicher und fetaler Medizin sowie an schnellen pränatalen Screening-Untersuchungen in mittleren bis hohen Einkommensschichten.

- Trends: Zunahme dezentraler Labormodelle und Einführung portabler molekularer Testverfahren für tropische Krankheiten wie Zika und Dengue zur Abgrenzung von zentralen Labordienstleistungen.

5. Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit hohem Bedarf an öffentlicher Gesundheitsversorgung, der sich in Richtung einer formalisierten kommerziellen Diagnoseinfrastruktur entwickelt.

-

Wichtigste Einflussfaktoren:

- Strategischer Schwerpunkt auf der Eindämmung lokaler Ausbrüche von Infektionskrankheiten (z. B. Ebola, Mykopocken und Malaria).

- Hohe Nachfrage nach lagerstabilen, robusten molekularen Reagenzien, die für aride oder ressourcenarme Klimazonen geeignet sind.

- Investitionen in intelligente Landwirtschaft und digitale Gesundheitssysteme zur Verbesserung der lokalen Gesundheitsresilienz.

- Trends: Die Implementierung KI-gestützter Diagnoselösungen für Infektionskrankheiten in Saudi-Arabien, verbunden mit einem Fokus auf tragbare Systeme mit hohem Durchsatz für ländliche Gesundheitshelfer.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Abbott, Danaher Corporation (Cepheid) und F. Hoffmann-La Roche Ltd. Regionale Innovatoren und Nischenanbieter wie Molbio Diagnostics und Biocartis tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Konnektivität und Datenintegration: Positionierung der Plattformen als überlegen durch Betonung der nahtlosen Integration mit elektronischen Patientenakten (EHR) und cloudbasierter Berichtserstellung für die Echtzeitüberwachung.

- Multiplexing-Fähigkeiten: Unternehmen bieten Einzelkartuschentests an, die mehrere Krankheitserreger gleichzeitig nachweisen können, wie z. B. Atemwegs- oder STI-Panels, wodurch die Notwendigkeit separater Tests reduziert wird.

- Vertikale Lieferkettenintegration: Die Hersteller kontrollieren den gesamten Herstellungsprozess, von der Entwicklung eigener Enzyme bis zur Kartuschenmontage, und gewährleisten so Qualität und die Einhaltung ethischer medizinischer Standards.

- Miniaturisierung der nächsten Generation: Neue Verarbeitungstechnologien wie die siliziumbasierte Mikrofluidik und die CRISPR-basierte Detektion tragen zur Entwicklung handlicher, wirklich tragbarer Geräte bei, die in der Notfallversorgung und der häuslichen Pflege eingesetzt werden.

Chancen und strategische Schritte

- Expansion in die Segmente Heimgebrauch und OTC: Partnerschaften mit Apothekenketten und E-Commerce-Giganten eingehen, um die steigende Nachfrage nach verbraucherorientierten, CLIA-zertifizierten molekularen Testkits zu bedienen.

- Integration von KI und maschinellem Lernen: Die Integration KI-gestützter Analysen zur automatisierten Ergebnisinterpretation soll auch für nicht spezialisierte medizinische Fachkräfte attraktiv sein und die diagnostische Zuverlässigkeit in abgelegenen Gebieten verbessern.

Die wichtigsten Unternehmen, die auf dem Markt für patientennahe molekulare Diagnostik tätig sind, sind:

- bioMérieux SA

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation

- Enzo Biochem, Inc.

- Abbott

- binx health, Inc.

- Meridian BioScience, Inc.

- Biocartis

- Quidel Corporation

- Bio-Rad Laboratories, Inc.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich der patientennahen molekularen Diagnostik

- Im März 2025 gab die QuidelOrtho Corporation, ein weltweit tätiger Anbieter innovativer In-vitro-Diagnostiktechnologien für die patientennahe Diagnostik, klinische Labore und die Transfusionsmedizin, eine Neuausrichtung ihrer Strategie im Bereich der molekularen Diagnostik bekannt. Diese Strategie beinhaltet die Absicht, nach der 510(k)-Zulassung durch die US-amerikanische Arzneimittelbehörde FDA die vollständige Eigentümerschaft an LEX Diagnostics zu erwerben. Der Kaufpreis soll bei Abschluss der Transaktion rund 100 Millionen US-Dollar betragen. Zudem plant das Unternehmen, die Entwicklung der Savanna-Plattform einzustellen.

- Im Januar 2025 gab bioMérieux, ein weltweit führendes Unternehmen im Bereich der In-vitro-Diagnostik, die geplante Übernahme von SpinChip Diagnostics ASA („SpinChip“) bekannt, einem norwegischen Diagnostikunternehmen in Privatbesitz, das eine bahnbrechende Immunoassay-Plattform entwickelt hat. Das kompakte Tischgerät eignet sich ideal für patientennahe Tests, da es innerhalb von 10 Minuten Ergebnisse aus einer Vollblutprobe liefert und dabei dieselbe hohe Sensitivität wie Laborgeräte aufweist.

Marktbericht zu patientennahen molekularen Diagnostiklösungen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für molekulardiagnostische Point-of-Care-Lösungen (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für patientennahe molekulare Diagnostik auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends im Bereich der patientennahen molekularen Diagnostik sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für patientennahe molekulare Diagnostik: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für molekulare Point-of-Care-Diagnostik.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends