Marktstrategien für Kernbankensysteme für den Einzelhandel, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für Kernbankensysteme für den Privatkundenbereich (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Angebot (Lösungen und Services), Bereitstellungstyp (Cloud und vor Ort) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00006768

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 15, 2025

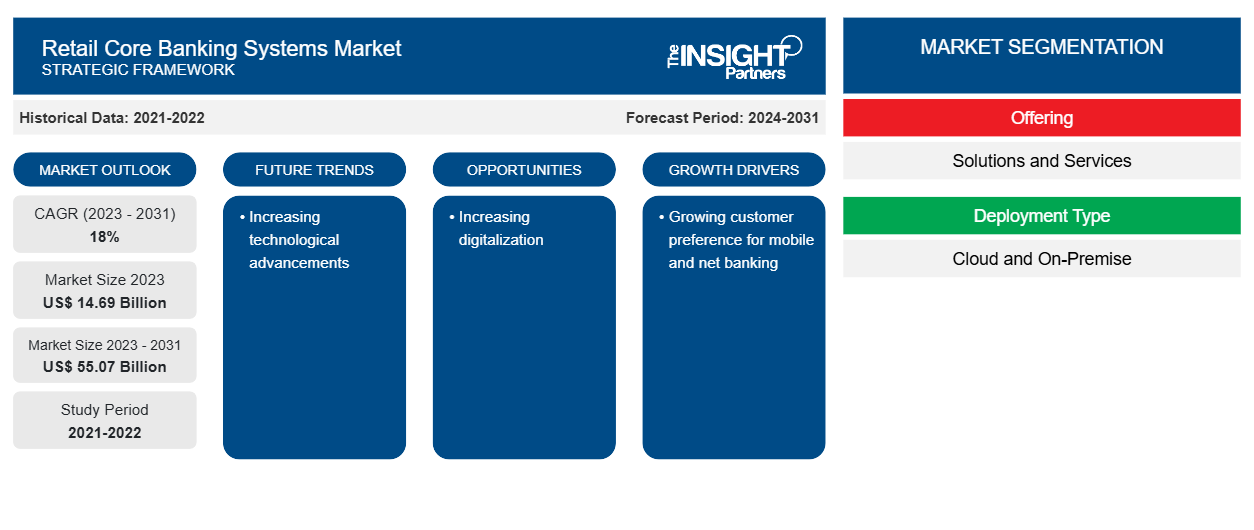

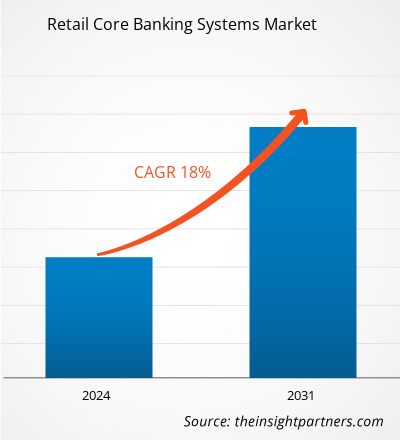

Das Marktvolumen für Kernbankensysteme für den Privatkundenbereich soll von 14,69 Milliarden US-Dollar im Jahr 2023 auf 55,07 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird für den Zeitraum 2023–2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18 % erwartet.Der zunehmende technologische Fortschritt wird voraussichtlich auch weiterhin ein wichtiger Trend auf dem Markt für Kernbankensysteme für den Privatkundenbereich bleiben.

Marktanalyse für Kernbankensysteme für den Privatkundenbereich

Aufgrund der schnellen Einführung hochmoderner Technologien im Bankensystem wächst der globale Markt für Kernbanklösungen für Privatkunden stark und wird dies auch in Zukunft voraussichtlich tun. Ein Kernbankensystem ist ein Netzwerk von Bankfilialen, das es Kunden ermöglicht, von jedem Ort der Welt aus auf eine Vielzahl von Finanzdienstleistungen zuzugreifen und ihre Konten im Auge zu behalten.

Darüber hinaus wird Informationstechnologie (IT) von Banken und FinTech-Unternehmen eingesetzt, um die Nachhaltigkeit und das Wachstum ihrer jeweiligen Geschäfte zu verbessern. Die Kerntechnologie des Bankwesens bietet Möglichkeiten, Kunden zufriedenzustellen, die Leistung von Banktransaktionen zu verbessern und sich schnell an veränderte Geschäftsanforderungen anzupassen. Die Technologie ermöglicht es Banken auch, Prozesse zu rationalisieren, Verzögerungen zu reduzieren, die Berichterstattung und Compliance zu verbessern und den Kunden einen einfachen Zugang zu ermöglichen.

Marktübersicht zu Kernbankensystemen für den Privatkundenbereich

Retail-Kernbanksysteme geben Banken die Werkzeuge an die Hand, die sie brauchen, um ihre Kunden über digitale Kanäle im Privatkunden- oder Verbrauchergeschäft besser zu bedienen. Indem sie es Kunden ermöglichen, Kredite aufzunehmen und Geld sicher zu transferieren, verbessern diese Technologien das Kundengeldmanagement. Der Einsatz von Retail-Banking-Systemen hilft Banken, kostengünstig Kapital aufzunehmen, einen stabilen Kundenstamm aufzubauen und ein effektives Kundenbeziehungsmanagement (CRM) aufrechtzuerhalten. All dies dürfte den Markt für Retail-Kernbanksysteme ankurbeln. Darüber hinaus unterstützt die wachsende Verbrauchernachfrage nach Mobil- und Internetbanking die Expansion des Marktes.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Kernbankensysteme für den Privatkundenbereich: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Kernbankensysteme für den Privatkundenbereich

Wachsende Kundenpräferenz für Mobile- und Online-Banking

Das zukünftige Wachstum im Markt für Kernbanklösungen für Privatkunden wird größtenteils auf die steigende Nachfrage der Kunden nach Mobile- und Net-Banking zurückzuführen sein. Mithilfe von Mobile-Banking können Kunden über ihre tragbaren Geräte wie Smartphones oder Tablets auf ihre Bankkonten zugreifen und diese verwalten sowie andere Finanzaufgaben erledigen. Ein als „Net-Banking“ bekannter Bankdienst ermöglicht Benutzern den Zugriff auf eine Vielzahl von Bankressourcen und die Durchführung von Finanztransaktionen über das Internet. Um einen reibungsloseren Kanalbetrieb zu gewährleisten, wird die Kernbanklösung für Privatkunden genutzt, um Net-Banking-Dienste mit den herkömmlichen Betriebskanälen der Bank zu verknüpfen.

Zunehmende DigitalisierungDigitalization

Das zukünftige Wachstum des Marktes für Kernbanklösungen für Privatkunden ist größtenteils auf die zunehmende Digitalisierung des Bankwesens zurückzuführen. Im Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) bezieht sich „digitale Transformation“ auf die Integration digitaler Technologien und Taktiken zur Verbesserung der Kundenerfahrung, Rationalisierung der Geschäftsprozesse und Steigerung der Wettbewerbsfähigkeit der Branche. Das Multi-Channel-Banking wird durch Kernbanklösungen für Privatkunden unterstützt und ermöglicht Benutzern den Zugriff auf Dienste über eine Vielzahl von Kanälen, darunter Geldautomaten, mobile Apps , Online-Banking und mehr. Daher wird erwartet, dass die zunehmende Digitalisierung den Akteuren auf dem Markt für Kernbanksysteme für Privatkunden im Prognosezeitraum neue Möglichkeiten bietet.digitalization. In the banking, financial services, and insurance (BFSI) sector, "digital transformation" refers to the integration of digital technologies and tactics to improve client experiences, streamline business processes, and boost industry competitiveness. Multi-channel banking is supported by retail core banking solutions, giving users access to services via a variety of channels, including ATMs, digitalization is anticipated to present new opportunities for the retail core banking systems market players during the forecast period.

Segmentierungsanalyse des Marktberichts zu Kernbankensystemen für den Einzelhandel

Wichtige Segmente, die zur Ableitung der Marktanalyse für Kernbankensysteme für den Privatkundenbereich beigetragen haben, sind Angebot und Bereitstellungstyp.

Angebot (Lösungen und Services), Bereitstellungstyp (Cloud und On-Premises) und Geografie

- Basierend auf dem Angebot ist der Markt für Kernbankensysteme für den Privatkundenbereich in Lösungen und Dienstleistungen unterteilt.

- Nach Bereitstellungstyp ist der Markt in Cloud und On-Premises segmentiert. Das Cloud-Segment hatte im Jahr 2023 den größten Marktanteil.

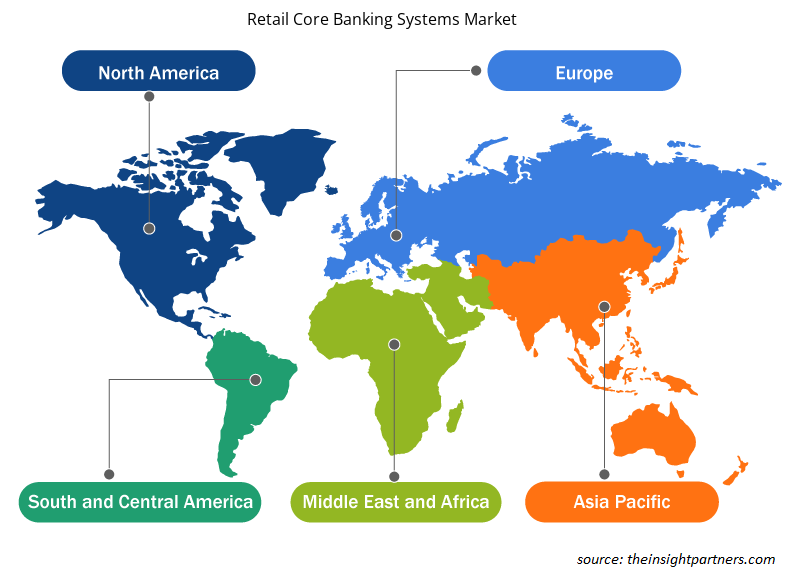

Marktanteilsanalyse für Kernbankensysteme für den Privatkundenbereich nach geografischer Lage

Der geografische Umfang des Marktberichts zu Kernbanksystemen für Privatkunden ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika. In Bezug auf den Umsatz hatte Nordamerika den größten Marktanteil an Kernbanksystemen für Privatkunden. Aufgrund der laufenden technologischen Fortschritte bei Kernbanklösungen und deren Einführung durch große Unternehmen wie Canadian Western Bank und HSBC Holdings plc wird erwartet, dass die Dominanz im Prognosezeitraum anhält.

Regionale Einblicke in den Markt für Kernbankensysteme für den Privatkundenbereich

Die regionalen Trends und Faktoren, die den Markt für Kernbankensysteme für Privatkunden im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Kernbankensystemen für Privatkunden in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Kernbankensysteme für den Privatkundenbereich

Umfang des Marktberichts zu Kernbankensystemen für den Einzelhandel

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 14,69 Milliarden US-Dollar |

| Marktgröße bis 2031 | 55,07 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 18 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Durch das Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Kernbankensysteme für den Privatkundenbereich wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Kernbankensysteme für den Privatkundenbereich sind:

- Oracle Corporation

- SAP SE

- Tata Consultancy Services Limited

- Finastra International Limited

- Capital Banking-Lösungen

- EdgeVerve Systems Limited

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Kernbankensysteme für Privatkunden

Marktnachrichten und aktuelle Entwicklungen zu Kernbankensystemen für den Privatkundenbereich

Der Markt für Kernbankensysteme für Privatkunden wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Sprach- und Sprechstörungen sowie Strategien:

- Im April 2023 aktualisierte Oracle FS in Zusammenarbeit mit Profinch, dem FLEXCUBE-Implementierungspartner von Oracle, die Kernbankensoftware der in Äthiopien ansässigen OMO Bank und integrierte neue Technologien zur Bekämpfung von Geldwäsche (AML) und Betrugsprävention.

(Quelle: Oracle, Pressemitteilung)

- Im Oktober 2023 stellte ein Fintech-Startup namens Sopra Banking Software (SBS) eine hochmoderne Software-as-a-Service (SaaS)-Kernbankenplattform vor. Diese Plattform ist eine KI-fähige, vollständig Cloud-native Lösung, die in Echtzeit funktioniert.

Marktbericht zu Kernbankensystemen für den Privatkundenbereich – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Kernbankensysteme für den Privatkundenbereich (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends