Descripción general del mercado de patología digital, crecimiento, tendencias, análisis, informe de investigación (2022-2028)

Descripción general del mercado de patología digital, crecimiento, tendencias, análisis, informe de investigación (2022-2028)

- Estado : Publicada

- Código de informe : TIPHE100000855

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 226

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

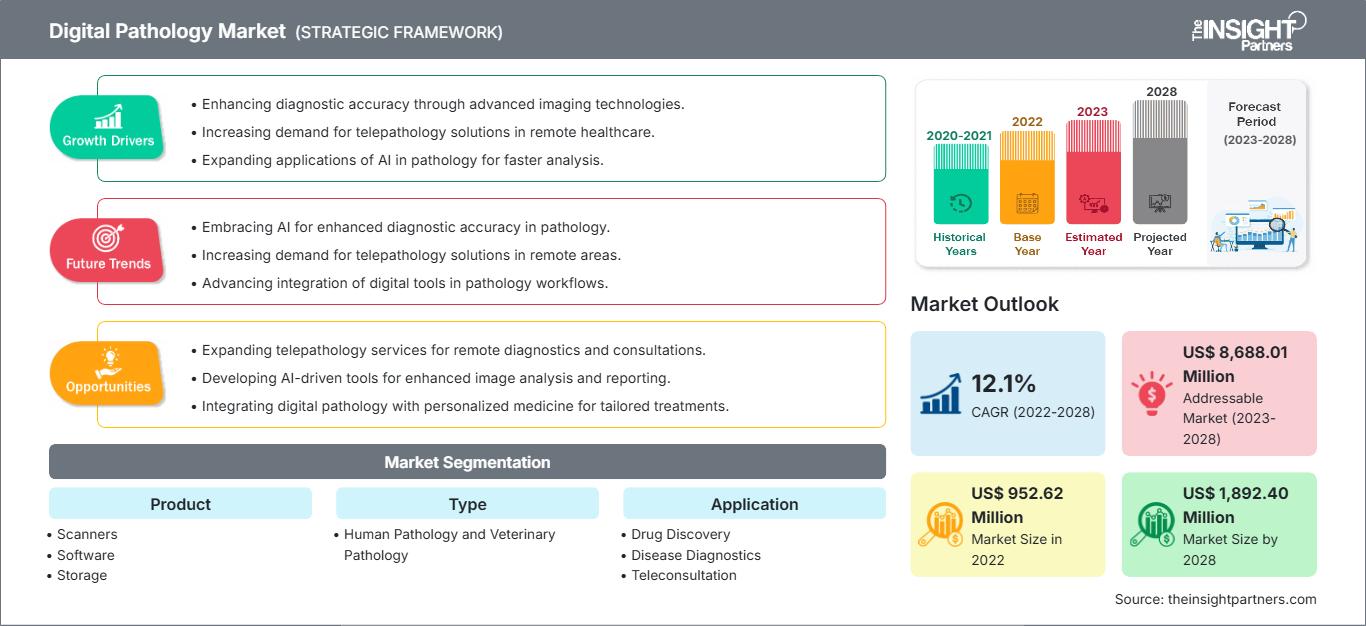

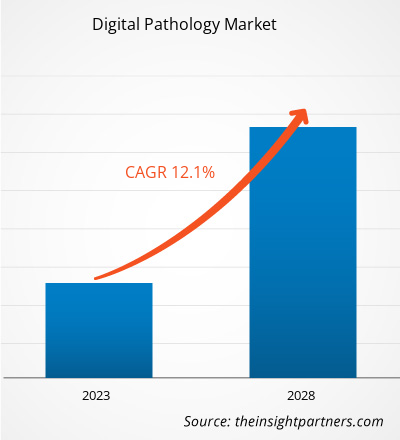

[Informe de investigación] Se prevé que el mercado de patología digital crezca de 952,62 millones de dólares estadounidenses en 2022 a 1.892,40 millones de dólares estadounidenses en 2028; se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 12,1% entre 2022 y 2028.

Perspectivas del mercado y opinión de los analistas:

La patología digital comprende la adquisición, gestión, intercambio e interpretación de información patológica, incluyendo portaobjetos y datos en un entorno digital. Se genera un archivo de imagen digital del portaobjetos, lo que permite la visualización, interpretación y análisis de imágenes de alta resolución. La patología digital permite a los patólogos interactuar, evaluar y colaborar de forma rápida y remota, con transparencia y coherencia, mejorando así la eficiencia y la productividad. El futuro de la patología digital podría abarcar una investigación traslacional más avanzada, el diagnóstico asistido por ordenador (CAD) y la medicina personalizada. La patología digital ofrece ventajas difíciles de conseguir con los portaobjetos tradicionales, como un análisis más preciso y una reducción de errores. Una de las ventajas más importantes de la patología digital es la mejora de la productividad a corto y largo plazo.

Factores de crecimiento y desafíos:

El diagnóstico periódico es el primer paso de todo tratamiento oncológico. Con los servicios de patología tradicionales, solo se puede determinar la ubicación de las células tumorales, lo que dificulta compartir los casos para una segunda revisión. La patología digital permite un diagnóstico exhaustivo de los tumores. El procedimiento de patología digital para el diagnóstico del cáncer generalmente implica escanear portaobjetos de vidrio convencionales y, tras la unión digital de las imágenes sucesivas en una sola imagen completa que reproduce la información del portaobjetos, estas imágenes se asocian con los centros clínicos, hospitales o laboratorios correspondientes para proporcionar a los patólogos una visión integral de cada caso de cáncer. En abril de 2017, Philips recibió la autorización de la FDA para comercializar la solución Philips IntelliSite Pathology para uso diagnóstico primario en EE. UU. Con el creciente número de casos de cáncer, la complejidad y la cantidad de pruebas aumentan simultáneamente. La solución Philips IntelliSite Pathology facilita la patología digital automatizada mediante sistemas de creación, visualización y gestión de imágenes, entre otros, e incluye un escáner de portaobjetos ultrarrápido. De manera similar, en enero de 2021, Roche lanzó los algoritmos de patología digital automatizados CE-IVD, capaces de realizar análisis de imágenes uPath HER2 Dual ISH y uPath HER2 (4B5) para el diagnóstico del cáncer de mama, lo que también ayuda a los profesionales sanitarios a determinar la mejor estrategia de tratamiento para cada paciente. La inteligencia artificial se utiliza en los algoritmos de análisis de imágenes para ayudar a los patólogos a lograr diagnósticos rápidos y precisos del cáncer de mama. Así pues, los avances tecnológicos en el diagnóstico del cáncer están impulsando el crecimiento del mercado de la patología digital.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de patología digital: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado global de patología digital se segmenta por producto, tipo, aplicación, usuario final y geografía. Según el producto, se divide en escáneres, software, sistemas de comunicación y almacenamiento. Según el tipo, se subdivide en patología humana y veterinaria. Según la aplicación, se segmenta en teleconsulta, diagnóstico de enfermedades, descubrimiento de fármacos y formación y educación. Según el usuario final, se segmenta en empresas farmacéuticas y biotecnológicas, hospitales e instituciones académicas. Geográficamente, se divide en Norteamérica (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y resto de Sudamérica y Centroamérica).

Análisis segmentario:

Según el tipo de producto, el mercado de patología digital se segmenta en escáneres, software, almacenamiento y comunicación. El segmento de escáneres ostentó la mayor cuota de mercado en 2021 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) del 12,3 % durante el período de pronóstico. Los escáneres permiten obtener imágenes de células de forma rápida, fiable y con alta resolución. Facilitan a patólogos, histólogos y otros profesionales médicos el escaneo de portaobjetos y la carga de las imágenes en la red para el acceso remoto y la colaboración con colegas. Los escáneres proporcionan imágenes celulares automatizadas para ensayos de fijación celular, fluorescencia, contraste de fase y transmisión de luz. Los avances tecnológicos han incorporado software integrado a los escáneres para el análisis, la edición, la gestión y el intercambio de portaobjetos virtuales. Por ejemplo, en abril de 2021, OptraScan, proveedor líder de soluciones integrales de patología digital, lanzó OS-ultra 320, el primer escáner de patología digital de alta velocidad asequible del mundo.

El sistema de imagenología patológica utiliza tecnología de escáner y software de vanguardia para digitalizar las muestras histológicas. Ha reemplazado el flujo de trabajo tradicional con portaobjetos y microscopio. Gracias a la digitalización de las muestras, los patólogos pueden examinar fotografías digitales de alta calidad con instrumentos de precisión. Este sistema permite almacenar las imágenes en un ordenador, optimizando así el proceso de trabajo. Por consiguiente, se prevé un crecimiento en el mercado de sistemas de imagenología patológica.

Según su tipo, el mercado de patología digital se segmenta en patología humana y patología veterinaria. Se prevé que el segmento de patología humana ostente la mayor cuota de mercado, con un 65,94 % en 2022, y que registre la mayor tasa de crecimiento anual compuesto (TCAC) del 12,5 % durante el período de pronóstico. Los principales factores que impulsan el crecimiento de este segmento son el aumento de las actividades de investigación oncológica y la creciente colaboración entre institutos de investigación, universidades y laboratorios de patología. La patología humana se define como el objetivo de proporcionar información clinicopatológica relevante para las enfermedades humanas, tanto al laboratorio como al médico clínico. Representa información derivada de estudios morfológicos y clínicos de laboratorio, con aplicabilidad directa a la comprensión de las enfermedades humanas. Abarca todos los aspectos de la atención al paciente, desde las pruebas diagnósticas y el asesoramiento sobre tratamientos hasta el uso de tecnologías genéticas de vanguardia y la prevención de enfermedades.

Según su aplicación, el mercado de la patología digital se segmenta en teleconsulta, diagnóstico de enfermedades, descubrimiento de fármacos y formación y educación. En 2021, se prevé que el segmento de descubrimiento de fármacos ostente la mayor cuota de mercado, y se espera que este mismo segmento crezca al ritmo más rápido durante los próximos años. Las ventajas de la patología digital no se limitan a una mayor velocidad y precisión en los resultados, sino que también permiten a los patólogos compartir su experiencia a distancia, así como con empresas farmacéuticas y biotecnológicas. Estas empresas suelen enfrentarse a problemas al revisar y analizar miles de portaobjetos en estudios preclínicos; la patología digital automatiza el análisis de imágenes y proporciona acceso instantáneo e inteligente a grandes volúmenes de datos histopatológicos, lo que acelera el proceso de descubrimiento. Los investigadores de las empresas pueden visualizar portaobjetos digitales en internet, lo que supone una gran mejora con respecto a los métodos actuales de visualización de imágenes de un solo campo de visión.

Según los usuarios finales, el mercado de patología digital se segmenta en empresas farmacéuticas y biotecnológicas, hospitales e instituciones académicas. Se prevé que el segmento de empresas farmacéuticas y biotecnológicas ostente la mayor cuota de mercado en 2021; sin embargo, se anticipa que el segmento de vacunas recombinantes registre la mayor tasa de crecimiento anual compuesto (TCAC) del 12,5 % durante el período de pronóstico. Las empresas farmacéuticas y biotecnológicas están tomando la iniciativa de gestionar su trabajo digitalmente y se dedican constantemente al descubrimiento de moléculas y biomarcadores para fármacos o terapias. La patología digital contribuye a la transformación de la investigación farmacéutica global al permitir el intercambio de datos entre empresas farmacéuticas y laboratorios de I+D. Estas empresas evalúan los fármacos mediante la recopilación y el análisis de datos relacionados con el estado de los pacientes. Las soluciones de patología digital ayudan a estas empresas a mantener registros y a gestionar eficazmente sus flujos de trabajo. Por ejemplo, empresas como Agilent Technologies y Genentech se han asociado con empresas de IA para modernizar sus procesos, como la digitalización de sus laboratorios de patología y la producción de terapias avanzadas.

Análisis regional:

Según la geografía, el mercado de patología digital se divide en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. Se prevé que Norteamérica acapare una cuota de mercado significativa en 2021, debido a la creciente prevalencia de enfermedades crónicas, la mayor adopción de tecnologías para su manejo, el aumento de las inversiones, el incremento de los lanzamientos de productos y las iniciativas de las empresas líderes del sector. Se espera que Estados Unidos experimente un crecimiento considerable durante el periodo de previsión. El aumento de casos de enfermedades crónicas como el cáncer, la enfermedad de Alzheimer y otras impulsará el mercado de patología digital. Por ejemplo, el informe de la Sociedad Americana contra el Cáncer de 2022 estimó que se diagnosticarían alrededor de 236 740 nuevos casos de cáncer de pulmón en Estados Unidos ese año. La misma fuente también indicó que se reportarían 79 000 nuevos casos de cáncer de riñón en 2022. Además, el informe de la Federación Internacional de Diabetes (FID) de diciembre de 2021 estimó que 14 millones de adultos en México vivían con diabetes en 2021. Asimismo, según un comunicado de prensa del gobierno de Canadá publicado en agosto de 2021, la diabetes es la principal enfermedad crónica que afecta a los canadienses, donde más de 3 millones de canadienses y el 6,1 % de los adultos canadienses presentaban un alto riesgo de desarrollar diabetes en agosto de 2021. Se espera que la alta incidencia de cáncer impulse la demanda de patología digital, lo que a su vez impulsará el crecimiento del mercado.

Europa es la segunda región más importante en el mercado global de desarrollo celular. Alemania ostenta la mayor cuota de mercado en Europa en el ámbito de la patología digital durante el período de previsión, debido a factores como el aumento del apoyo a proyectos, programas de educación y formación en patología digital en Francia, la creciente prevalencia del cáncer y la adopción de soluciones de patología digital en el Reino Unido, así como el creciente número de congresos en Alemania. Estos factores probablemente impulsarán el crecimiento del mercado de patología digital en Europa.

Perspectivas regionales del mercado de patología digital

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de patología digital durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de patología digital en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de patología digital

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 952,62 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 1.892,40 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2028) | 12,1% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2028 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de patología digital: comprensión de su impacto en la dinámica empresarial

El mercado de patología digital está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de patología digital.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado global de patología digital:

- En junio de 2022, SpIntellx, Inc. e Inspirata colaboraron para integrar la plataforma HistoMapr-Breast de SpIntellx y el software Dynamyx de Inspirata en una solución integral. HistoMapr-Breast es el único software de patología computacional que aprovecha el poder de la inteligencia artificial explicable (xAI) para que los profesionales de la salud diagnostiquen, pronostiquen y traten el cáncer de mama con mayor precisión y eficiencia.

- En junio de 2022, Roche obtuvo la aprobación CE-IVD, lo que marca la próxima generación del escáner de portaobjetos Ventana DP 600 para patología digital.

- En mayo de 2020, Danahar (Leica Biosystems) lanzó en la región Asia-Pacífico el Aperio GT 450 DX, su escáner de patología digital de última generación. Con carga continua, funcionamiento sin contacto y un tiempo de escaneo de 32 segundos con un aumento de 40x, el Aperio GT 450 DX, registrado como CE IVD y TGA, permite a las organizaciones sanitarias ampliar sus capacidades de patología digital para satisfacer la creciente demanda sin sacrificar la calidad.

- En julio de 2020, tres miembros clave de la gama de escáneres PANNORAMIC de 3DHISTECH, PANNORAMIC 250 Flash III, PANNORAMIC Scan II y PANNORAMIC Midi II, así como su software de control, se actualizaron para atender aún mejor las diversas necesidades de la investigación oncológica y farmacéutica, la histología molecular y del desarrollo, la neurociencia y muchas más.

- En agosto de 2020, Danahar (Leica Biosystems), líder mundial en soluciones para el flujo de trabajo en patología, anunció el lanzamiento en Europa de su escáner de patología digital Aperio GT 450 DX. Este sistema de imagen de última generación se presentó en la exitosa Cumbre Virtual de Patología Digital de Leica Biosystems y ya está instalado en el Centro de Excelencia del Leeds Teaching Hospitals NHS Trust (Reino Unido).

- En octubre de 2020, Indica Labs anunció el lanzamiento oficial de una implementación empresarial en la nube de su software en el Instituto Nacional del Cáncer (NCI), incluyendo HALO, HALO AI, HALO Link y HALO AP. Con acceso para cientos de usuarios dentro del NCI, que gestiona millones de imágenes digitales y facilita el análisis de miles de imágenes diariamente, esta es la mayor implementación individual del software de Indica Labs a nivel mundial.

- En mayo de 2020, Danahar (Leica Biosystems), líder mundial en soluciones para el flujo de trabajo en patología, y Sectra, empresa internacional de TI y ciberseguridad para imágenes médicas, anunciaron una colaboración para solicitar próximamente la autorización 510(k) conjunta de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA). El objetivo es que la solución integrada de patología digital clínica satisfaga las necesidades clínicas de clientes de gran envergadura, como centros médicos académicos, organizaciones de investigación clínica y grandes redes hospitalarias.

Panorama competitivo y empresas clave:

Entre las empresas más destacadas del sector de la patología digital se encuentran Koninklijke Philips NV, Nikon Corporation, Perkin Elmer, Inc., Indica Labs, 3DHISTECH Ltd., Danaher, Hamamatsu Photonics KK, F. HOFFMANN-LA ROCHE LTD., Visiopharm A/S y Glencoe Software, Inc., entre otras. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados. Su amplia presencia global les permite atender a un gran número de clientes y, por consiguiente, aumentar su cuota de mercado en patología digital.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias