Taille, croissance et tendances du marché des solutions automatisées de gestion des infrastructures d'ici 2034

Taille et prévisions du marché des solutions de gestion automatisée des infrastructures (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par application (gestion des incidents, découverte des appareils et gestion des actifs), par utilisateur final (informatique et télécommunications, banque, finance et assurance, centres de données, énergie et services publics, gouvernement, industrie manufacturière et autres) et par zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00010647

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 28, 2026

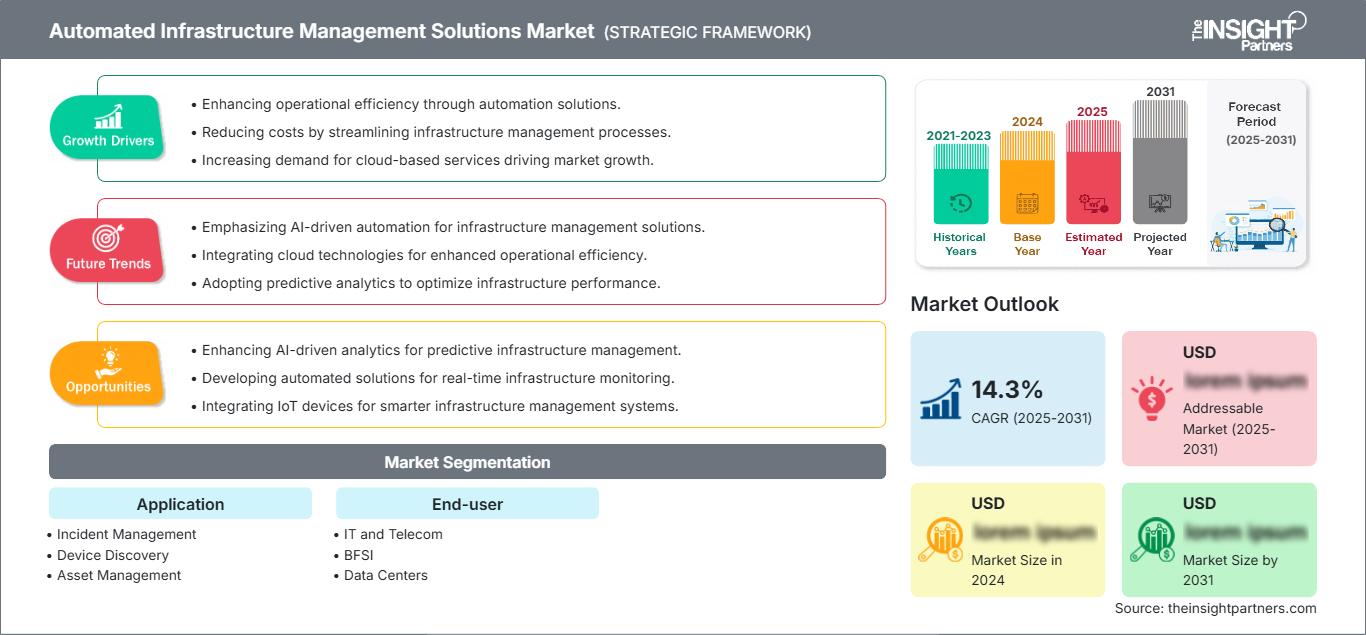

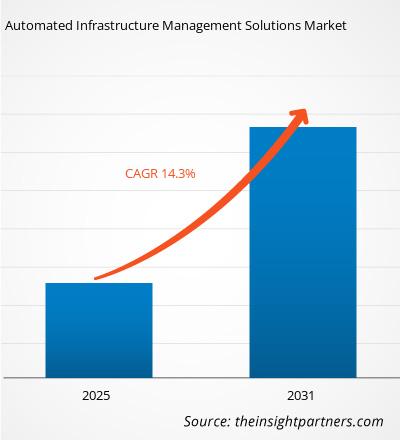

Le marché des solutions de gestion automatisée des infrastructures devrait atteindre 17,53 milliards de dollars américains d'ici 2034, contre 5,32 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 14,17 % entre 2026 et 2034.

Analyse du marché des solutions de gestion automatisée des infrastructures

- Il s'agit de systèmes et de logiciels utilisés pour simplifier et accélérer la gestion des infrastructures informatiques. Aujourd'hui, l'automatisation des infrastructures suscite un intérêt croissant.

- Les solutions de gestion automatisée des infrastructures (AIM) constituent une technologie importante du secteur informatique, connaissant une forte croissance et dont l'expansion devrait se poursuivre dans les années à venir. Plusieurs facteurs expliquent cette croissance.

- Parmi eux, l'augmentation des dépenses d'investissement dans les centres de données a accru le potentiel des solutions AIM et a également engendré des besoins en ressources humaines. Cette transformation a entraîné une adoption accrue du cloud, ce qui stimule considérablement la croissance du marché.

Aperçu du marché des solutions de gestion automatisée des infrastructures

- Des voitures autonomes aux applications de dépistage du cancer, tous les secteurs d'activité connaissent une transformation numérique, et l'ampleur et la complexité de l'infrastructure informatique nécessaire à leur fonctionnement ont augmenté de façon exponentielle ces dernières années, atteignant des niveaux sans précédent.

- Une infrastructure informatique performante, évolutive et facile à adapter, fonctionnant sur des déploiements hybrides et multicloud et avec une infrastructure informatique interconnectée couvrant la périphérie, le cœur et le cloud, devient une nécessité. Cela a engendré une forte demande de solutions automatisées permettant de gérer efficacement ces environnements informatiques.

- Les organisations recherchent constamment des moyens de réduire les coûts liés aux opérations informatiques, et l'automatisation leur offre des solutions pour y parvenir, ce qui conduit à de meilleures opérations. Il existe un désir croissant de disposer de solutions qui puissent servir de « phare » pour guider les entreprises. L'intégration avec de nombreux outils DevOps et bonnes pratiques, ainsi que la prise en charge du flux de travail d'infrastructure en tant que code, sont des éléments clés. Avec l'essor de l'« edge computing », l'accent est de plus en plus mis sur les solutions permettant d'étendre la gestion de l'infrastructure jusqu'à la périphérie du réseau.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des solutions de gestion automatisée des infrastructures: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des solutions de gestion automatisée de l'infrastructure

L'accélération de la transformation numérique des entreprises favorise le marché

- Les entreprises doivent se digitaliser ou disparaître. L'accélération de la transformation numérique des entreprises a un impact majeur sur la demande de solutions de gestion automatisée de l'infrastructure. Premièrement, la transformation numérique implique souvent l'adoption de nouvelles technologies, plateformes et services. Ces derniers introduisent une complexité accrue (par exemple, un écosystème composé de nombreux composants) et une hétérogénéité plus importante (par exemple, de nombreux composants qui communiquent différemment et doivent interagir), ce qui nécessite des solutions de gestion automatisées.

- Deuxièmement, de nombreuses initiatives numériques requièrent souvent une mise à l'échelle rapide des ressources informatiques nécessaires. Grâce aux solutions automatisées, ces ressources (applications, machines virtuelles, réseaux, stockage, etc.) peuvent être provisionnées, configurées et gérées automatiquement à grande échelle, ce qui est difficile à réaliser manuellement. Troisièmement, de nombreux projets de transformation numérique impliquent l'adoption de méthodologies agiles et de pratiques d'intégration et de déploiement continus (CI/CD).

- La gestion automatisée de l'infrastructure permet à ces approches itératives et rapides de fonctionner efficacement. Ainsi, la nature exigeante et rapide de l'accélération de la transformation numérique des entreprises crée une demande croissante de solutions automatisées pour la gestion de l'infrastructure, car elle nécessite la gestion efficace d'environnements globalement plus complexes et exigeants pour toute entreprise. Cela signifie que les entreprises qui souhaitent survivre doivent être capables de gérer des environnements informatiques plus complexes, dynamiques et critiques.

Intégration DevOps

- Intégration DevOps – Le déploiement d'un outil capable de s'intégrer aux flux de travail DevOps et d'automatiser le provisionnement, la configuration et la gestion de l'infrastructure dans le cadre du pipeline d'intégration continue/déploiement continu (CI/CD) représente une opportunité majeure sur le marché des solutions de gestion automatisée de l'infrastructure. Le DevOps est né de la nécessité d'accélérer le rythme de développement et de livraison des logiciels. Il met l'accent sur l'automatisation, le retour d'information continu et la collaboration entre les différents services pour réaliser des tâches telles que l'automatisation des flux de travail de publication des logiciels. En s'intégrant aux outils et flux de travail DevOps, les utilisateurs peuvent améliorer l'agilité, le délai moyen de mise sur le marché et l'efficacité des demandes. Un autre facteur clé de succès pour accélérer les processus DevOps est la capacité à « traiter l'infrastructure comme du code », ce qui facilite le contrôle de version et les tests automatisés des modifications d'infrastructure. Une intégration DevOps solide vous aidera à augmenter la vélocité et à réduire les erreurs lors de la livraison des logiciels. Par conséquent, aligner votre solution technique sur cette philosophie la rendra bien plus attrayante dans l'environnement informatique actuel, en constante évolution.

Segmentation du rapport sur le marché des solutions de gestion automatisée des infrastructures

Analyse

Les applications et les utilisateurs finaux constituent un segment clé ayant contribué à l'analyse du marché des solutions de gestion automatisée des infrastructures.

- Selon l'application, le marché des solutions de gestion automatisée des infrastructures se divise en gestion des incidents, découverte des périphériques et gestion des actifs. Le segment de la gestion des incidents détenait la plus grande part de marché en 2023.

- Selon l'utilisateur final, le marché des solutions de gestion automatisée des infrastructures se divise en technologies de l'information et télécommunications, services financiers, centres de données, énergie et services publics, secteur public, industrie manufacturière et autres. Le segment des technologies de l'information et des télécommunications détenait une part de marché importante en 2023.

Analyse de la part de marché des solutions de gestion automatisée des infrastructures par zone géographique

- Le rapport sur le marché de la gestion automatisée des infrastructures comprend une analyse détaillée de cinq grandes régions géographiques, incluant la taille actuelle et historique du marché ainsi que des prévisions pour la période 2021-2034, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA), et l'Amérique du Sud et centrale.

- Chaque région est ensuite subdivisée en pays. Ce rapport fournit une analyse et des prévisions pour plus de 18 pays, couvrant la dynamique du marché de la gestion automatisée des infrastructures, notamment les moteurs, les tendances et les opportunités qui influencent les marchés au niveau régional.

- Le rapport inclut également une analyse PEST, qui étudie les principaux facteurs influençant le marché de la gestion automatisée des infrastructures dans ces régions.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2025 | US$ 5.32 Billion |

| Taille du marché par 2034 | US$ 17.53 Billion |

| TCAC mondial (2026 - 2034) | 14.17% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

By Application

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Actualités et développements récents du marché des solutions de gestion automatisée des infrastructures

Le marché des solutions de gestion automatisée des infrastructures est évalué à partir de données qualitatives et quantitatives recueillies après des recherches primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques développements récents sur ce marché :

- Broadcom Inc. a annoncé que sa solution d'automatisation Automic® est désormais disponible en mode SaaS (Software as a Service). Automic SaaS offre les mêmes fonctionnalités que la solution Automic Automation sur site, leader du marché, avec les avantages supplémentaires d'un service. Grâce à ses fonctionnalités avancées d'automatisation des charges de travail et d'orchestration des flux de travail, Automic SaaS unifie et simplifie l'automatisation dans les environnements mainframe, distribués et cloud hybrides, tout en libérant des ressources habituellement absorbées par la gestion de l'infrastructure. Ces ressources peuvent ainsi se concentrer sur des projets d'automatisation plus stratégiques. (Source : Broadcom Inc., communiqué de presse, mai 2024)

- IBM a annoncé l'acquisition de Pliant, fournisseur leader de produits d'automatisation des infrastructures réseau et informatiques. Pliant apporte des fonctionnalités essentielles pour automatiser les tâches d'infrastructure réseau et informatique et abstraire ces fonctions au niveau applicatif, permettant aux applications (et aux développeurs) un contrôle maximal pour un provisionnement et une gestion simplifiés de l'infrastructure directement au sein des applications. Ces optimisations incluent le provisionnement et la gestion des ressources d'infrastructure, la gestion du trafic et la gestion de la configuration pour les infrastructures réseau et informatiques traditionnelles et les clouds publics. (Source : IBM, communiqué de presse, mars 2024)

Couverture et livrables du rapport sur le marché des solutions de gestion automatisée de l'infrastructure

Le rapport « Taille et prévisions du marché des solutions de gestion automatisée de l'infrastructure (2021-2034) » Ce rapport fournit une analyse détaillée du marché des solutions de gestion automatisée des infrastructures, couvrant les domaines suivants :

- Taille et prévisions du marché des solutions de gestion automatisée des infrastructures aux niveaux mondial, régional et national pour tous les segments clés couverts par le périmètre de l'étude

- Tendances et dynamique du marché des solutions de gestion automatisée des infrastructures (moteurs, freins et principales opportunités)

- Analyses PESTEL, des cinq forces de Porter et SWOT détaillées

- Analyse du marché des solutions de gestion automatisée des infrastructures : principales tendances, cadre mondial et régional, acteurs majeurs, réglementations et évolutions récentes

- Paysage industriel et analyse concurrentielle : concentration du marché, analyse par carte thermique, acteurs clés et évolutions récentes du marché des solutions de gestion automatisée des infrastructures

- Profils d'entreprises détaillés

- Obtenez le Marché des solutions de gestion automatisée des infrastructures Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires