Bioproducción Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Tamaño y pronósticos del mercado de bioproducción (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (biológicos y biosimilares, vacunas, terapias celulares y génicas, terapias con ácidos nucleicos y otros), aplicación (artritis reumatoide, trastornos hematológicos, cáncer, diabetes, enfermedades cardiovasculares y otros), equipo (equipo de aguas arriba, equipo de aguas abajo, biorreactores y consumibles y accesorios), usuario final (empresas biofarmacéuticas, organizaciones de fabricación por contrato y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Publicada

- Código de informe : TIPRE00030322

- Categoría : Ciencias de la vida

- Número de páginas : 209

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

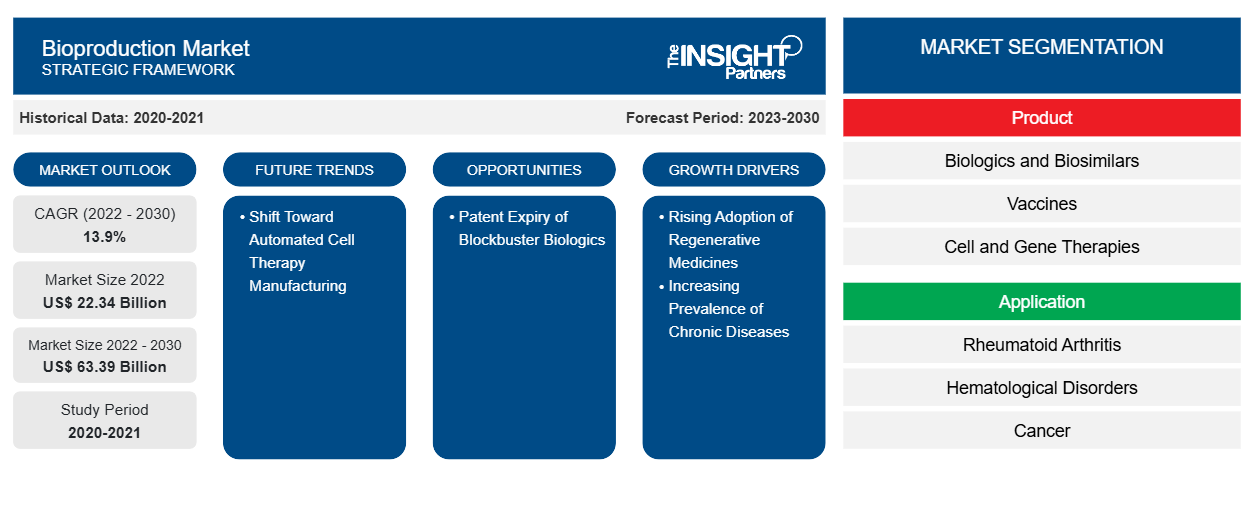

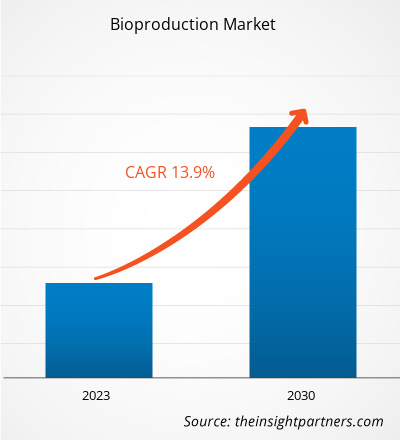

[Informe de investigación] Se proyecta que el tamaño del mercado de bioproducción crecerá de US$ 22.337,24 millones en 2022 a US$ 63.393,93 millones en 2030; se estima que el mercado registrará una CAGR del 13,9% durante 2022-2030.

Perspectivas del mercado y opinión de analistas:

La automatización puede aportar muchos beneficios a los desarrolladores de terapias celulares, como la reducción del riesgo de contaminación, una mayor consistencia y un menor coste de producción. Muchas empresas han ofrecido dispositivos que permiten la automatización, como el Lonza Cocoon y el sistema CliniMACS Prodigy de Miltenyi, que están diseñados para permitir la automatización en la mayoría de las operaciones unitarias secuenciales para un proceso CAR-T dentro de un único sistema. Un número cada vez mayor de terapias celulares ha hecho que la producción de productos de terapia celular pase de un volumen pequeño a un gran volumen en todo el mundo. Además, la evolución de la terapia celular, desde un entorno académico y clínico hasta la producción y comercialización en masa, está aumentando la demanda de automatización en la fabricación. El aumento de las actividades de investigación en terapias celulares ha provocado un aumento de la demanda de soluciones de fabricación avanzadas. En vista de ello, muchos actores están ofreciendo productos para satisfacer las necesidades digitales de los investigadores académicos y las grandes empresas de biotecnología. Por ejemplo, en mayo de 2019, GE Healthcare lanzó la aplicación web Chronicle para respaldar el flujo de trabajo completo de la terapia celular. El software de automatización Chronicle es una solución digital que cumple con las buenas prácticas de fabricación (GMP) diseñada para optimizar el desarrollo y la fabricación de procesos complejos de terapia celular.

Las empresas también están entrando en desarrollos estratégicos y tecnológicos para la automatización en terapia celular. Por ejemplo, en julio de 2020, Thermo Fisher Scientific Inc. y Lyell Immunopharma se asociaron para desarrollar y fabricar procesos para diseñar terapias celulares efectivas para pacientes con cáncer. En virtud de esta asociación, las empresas tienen como objetivo mejorar la aptitud de las células T y respaldar el desarrollo de una plataforma integrada (sistema y software) que cumpla con las buenas prácticas de fabricación actuales (cGMP) junto con reactivos, consumibles e instrumentos. En marzo de 2019, Lonza se asoció con el Centro Médico Sheba de Israel para proporcionar fabricación automatizada y cerrada de CAR-T utilizando su plataforma de fabricación de terapia celular Cocoon en el punto de atención. Por lo tanto, se anticipa que la creciente adopción de la automatización entre los fabricantes de terapias celulares impulsará el mercado de la bioproducción .

Factores impulsores del crecimiento:

La expiración de las patentes de los productos biológicos más populares crea oportunidades para el mercado de la bioproducción

Los productos biológicos representan nuevas terapias prometedoras para enfermedades que antes eran incurables y están adquiriendo una gran importancia en el mercado farmacéutico. Se espera que las patentes de productos biológicos originales expiren en los próximos años.

En la siguiente tabla se muestran las fechas estimadas de vencimiento de patentes y exclusividad para los productos biológicos más vendidos.

|

Biológicos

|

Fechas de caducidad

|

|

Avastin |

Enero de 2022 |

|

ciramza |

Mayo de 2023 |

|

Adcetris |

Agosto de 2023 |

|

Abtrax |

Octubre de 2024 |

|

Gazyva/Gazyvaro |

Noviembre de 2024 |

|

Darzalex |

Mayo de 2026 |

|

Ocrevus |

Abril de 2027 |

|

Emgalidad |

Septiembre de 2028 |

|

Hemlibra |

Febrero de 2028 |

|

Llumetri |

Marzo de 2028 |

|

Infinito |

Septiembre de 2028 |

|

Milotarg |

Abril de 2028 |

|

Infinito |

Septiembre de 2028 |

|

Milotarg |

Abril de 2028 |

|

Sylvant |

Julio de 2034 |

Fuente: Revista de la Iniciativa de medicamentos genéricos y biosimilares (GaBI)

La expiración de las patentes y otros derechos de propiedad intelectual de los productos biológicos originales creará la necesidad de introducir nuevos biosimilares en el futuro. Como resultado, la competencia entre los actores del mercado aumentará en la industria en los próximos años. Por lo tanto, se espera que la expiración de las patentes de los productos biológicos de gran éxito cree oportunidades lucrativas para el mercado de la bioproducción durante el período previsto.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de bioproducción: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El “mercado de bioproducción” está segmentado en función del producto, la aplicación, el equipo y el usuario final. El mercado de bioproducción, por producto, se subsegmenta en productos biológicos y biosimilares, vacunas, terapias celulares y genéticas, terapias de ácidos nucleicos y otros. El segmento de productos biológicos y biosimilares tuvo la mayor participación de mercado en 2022; se estima que el segmento de terapias celulares y genéticas registrará la CAGR más alta en el mercado durante 2022-2030. Según la aplicación, el mercado de bioproducción se divide en artritis reumatoide , trastornos hematológicos, cáncer, diabetes, enfermedades cardiovasculares y otros. El segmento de cáncer tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta durante 2022-2030. En términos de equipos, el mercado de bioproducción está segmentado en consumibles y accesorios, equipos posteriores, biorreactores y equipos anteriores. El segmento de consumibles y accesorios tuvo la mayor participación de mercado en 2022 y se prevé que crezca al ritmo más rápido durante 2022-2030. El mercado de bioproducción, por usuario final, está segmentado en empresas biofarmacéuticas, organizaciones de fabricación por contrato y otros. El segmento de empresas biofarmacéuticas tuvo la mayor participación de mercado en 2022. Se proyecta que el segmento de organizaciones de fabricación por contrato registre la CAGR más alta del mercado durante 2022-2030.

Análisis segmental:

El mercado de bioproducción, por producto, está segmentado en productos biológicos y biosimilares , vacunas, terapias celulares y genéticas, terapias de ácidos nucleicos y otros. El segmento de productos biológicos y biosimilares tuvo la mayor participación de mercado en 2022. Se estima que el segmento de terapias celulares y genéticas registrará la CAGR más alta del mercado durante 2022-2030. La terapia celular y la terapia genética son campos superpuestos en el tratamiento y la investigación biomédica. Ambas terapias tienen como objetivo prevenir, tratar o potencialmente curar enfermedades. Además, ambas terapias pueden mejorar la causa subyacente de las enfermedades genéticas y adquiridas. La terapia celular tiene como objetivo tratar enfermedades restaurando o modificando varios conjuntos de células fuera del cuerpo antes de inyectarlas en el paciente o utilizando células para llevar una terapia a través del cuerpo. La terapia genética tiene como objetivo tratar enfermedades restaurando o introduciendo nuevos genes en las células, ya sea fuera del cuerpo (ex vivo) o dentro del cuerpo (in vivo). Las terapias genéticas funcionan ajustando genes en tipos específicos de células e incorporándolos al cuerpo.

Por aplicación, el mercado de bioproducción se segmenta en artritis reumatoide, trastornos hematológicos, cáncer, diabetes, enfermedades cardiovasculares y otros. El segmento del cáncer tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta durante 2022-2030. El aumento de los gastos de atención médica ha coincidido con los avances en el tratamiento del cáncer. El desarrollo de biosimilares ha sido el resultado de estrategias para reducir el costo general de los costosos medicamentos oncológicos y las técnicas de contención de costos que se priorizan en los EE. UU. y en todo el mundo. Por varias razones, los productos biológicos son cruciales en el tratamiento del cáncer. Los medicamentos biológicos pueden ayudar al cuerpo del paciente a reconocer y combatir las células cancerosas. Ciertos productos biológicos se dirigen directamente a las células cancerosas al interferir con sus señales de crecimiento. Después de la quimioterapia, varios productos biológicos pueden ayudar en la batalla contra las infecciones. En los EE. UU., los cánceres de colon, estómago y mama, entre otras neoplasias malignas, se pueden tratar con biosimilares aprobados por la FDA. También se pueden utilizar para abordar los efectos adversos de las terapias contra el cáncer, por ejemplo, la disminución del recuento de glóbulos blancos que aumenta la vulnerabilidad a las infecciones. Los productos biológicos se están utilizando como agentes terapéuticos y de apoyo en el tratamiento del cáncer. Trastuzumab (Herceptin) es un ejemplo de medicamento biológico, un fármaco dirigido contra el cáncer que se utiliza para tratar el cáncer de estómago avanzado y el cáncer de mama. Los biosimilares de este fármaco incluyen Herzuma y Ontruzant.

Análisis regional:

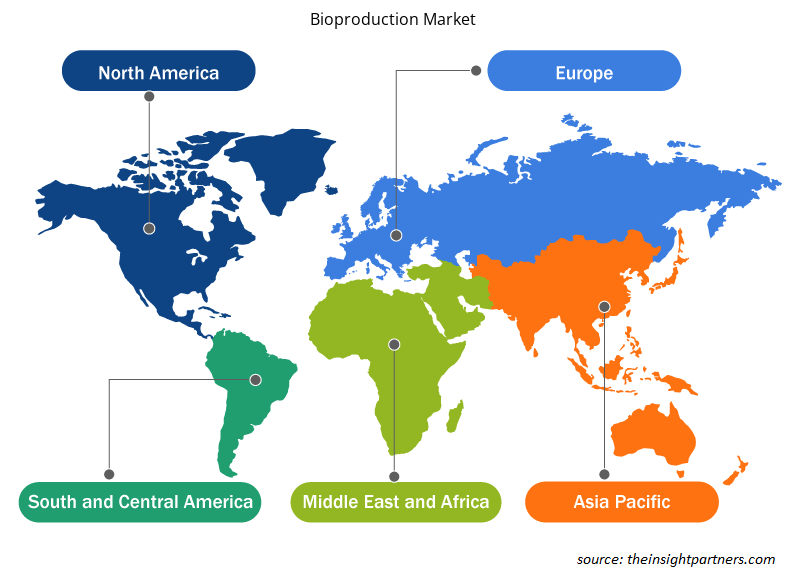

Geográficamente, el mercado mundial de bioproducción está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2022, América del Norte tenía la mayor participación en el mercado mundial de bioproducción. Se espera que Asia Pacífico registre la CAGR más alta durante 2022-2030. El crecimiento del mercado en esta región se atribuye a la creciente necesidad de soluciones de tratamiento superiores, un mayor enfoque en las actividades de investigación y desarrollo y escenarios regulatorios favorables. Además, se estima que el aumento de las inversiones y el desarrollo de la infraestructura sanitaria para impulsar las actividades de investigación impulsarán el mercado de bioproducción de Asia Pacífico durante 2022-2030.

El mercado de bioproducción en América del Norte se divide a su vez en Estados Unidos, Canadá y México. El crecimiento del mercado en esta región se puede atribuir a la creciente incidencia de la diabetes y la infertilidad, así como al creciente desarrollo de productos biosimilares.

La creciente incidencia de trastornos genéticos y celulares está generando una mayor demanda de terapias celulares. Un informe de PhRMA de 2020 sobre la cartera de productos de terapia celular y génica reveló que hay 400 terapias celulares y génicas en desarrollo para abordar una variedad de enfermedades y afecciones, desde cáncer hasta trastornos genéticos y afecciones neurológicas en los EE. UU. En febrero de 2020, se aprobaron nueve productos de terapia celular o génica en los EE. UU. para tratar el cáncer, las enfermedades oculares y las enfermedades hereditarias raras. Además, un número cada vez mayor de empresas emergentes están innovando con terapias celulares en el país.

En Estados Unidos, los biosimilares se utilizan para tratar a pacientes con cáncer, enfermedades renales , diabetes y otras enfermedades autoinmunes como la enfermedad de Crohn y la artritis reumatoide. Según Cardinal Health, la FDA ha aprobado un total de 33 biosimilares en Estados Unidos y 21 están disponibles comercialmente. De los 21 biosimilares en el mercado, 17 se utilizan para tratamientos asociados con cánceres, 3 para tratar enfermedades autoinmunes y 1 se utiliza para tratar la diabetes. Se prevé que los biosimilares tengan un precio entre un 15% y un 30% más bajo que los productos biológicos. Solo en 2020, los biosimilares ahorraron 7.900 millones de dólares, y se estima que los ahorros aumentarán sustancialmente en los próximos años a medida que ingresen más biosimilares al mercado. Según Cardinal Health, se espera que los biosimilares reduzcan el gasto en medicamentos en Estados Unidos en 133 mil millones de dólares para 2025. Además, el creciente apoyo del gobierno está mejorando el crecimiento de las terapias celulares, lo que influye en el crecimiento del mercado de bioproducción.

Según Cancer Medical Science, el cáncer ocupa el tercer lugar como causa principal de muerte en México en 2020. Los tipos de cáncer más comunes entre los hombres mexicanos son el de próstata, colorrectal, testicular, pulmonar y gástrico, mientras que las mujeres han reportado mayoritariamente cáncer de mama, tiroides, cervical, de cuerpo uterino y colorrectal. En México, los biosimilares también se conocen como biocomparables. Según GaBI, actualmente se han aprobado 13 biocomparables en México en las siguientes clases terapéuticas: agente estimulante de la eritropoyesis, factor estimulante de colonias de granulocitos, hormona de crecimiento endógena, hormona estimulante del folículo (FSH), insulina, inhibidor del factor de necrosis tumoral (TNF) y antivirales e interferón. Por lo tanto, el creciente número de enfermedades cancerosas y las aprobaciones de productos biosimilares están impulsando el crecimiento del mercado de la bioproducción en México.

Perspectivas regionales del mercado de bioproducción

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de bioproducción durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de bioproducción en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de bioproducción

Alcance del informe de mercado de bioproducción

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 22.34 mil millones |

| Tamaño del mercado en 2030 | US$ 63,39 mil millones |

| CAGR global (2022-2030) | 13,9% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de la bioproducción está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de la bioproducción son:

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Laboratorios Bio-Rad Inc.

- Grupo Lonza AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de bioproducción

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran diversos desarrollos estratégicos de los principales actores que operan en el mercado de la bioproducción:

- En marzo de 2023, Lonza anunció que su línea de producción de medicamentos comerciales y clínicos cGMP prevista en Visp (Suiza) se había completado. La nueva línea atenderá a clientes con una amplia gama de demandas de producción de medicamentos, tanto para suministro clínico como comercial. La moderna línea aisladora de llenado de viales líquidos y liofilizados para múltiples modalidades que cumple con el requisito del Anexo 1 de GMP para la fabricación de productos estériles es parte de esta instalación de 1200 metros cuadrados cGMP. La línea ya está completamente operativa y tiene una licencia cGMP; en abril de 2023, está previsto que se llenen los primeros lotes de los clientes.

- En mayo de 2022, FUJIFILM Irvine Scientific Inc, líder mundial en el desarrollo y fabricación de medios de cultivo celular sin suero y químicamente definidos para la bioproducción y la fabricación de terapias celulares, anunció la finalización de su Centro de Innovación y Colaboración en el Nuevo Distrito de Suzhou, China.

- En diciembre de 2021, FUJIFILM Irvine Scientific Inc, líder mundial en el desarrollo y fabricación de medios de cultivo celular definidos químicamente y sin suero para la bioproducción y la fabricación de terapias celulares, anunció el establecimiento de un Centro de Innovación y Colaboración en el Nuevo Distrito de Suzhou, China. A través de este nuevo centro, los expertos colaborarán con los clientes para diseñar procesos de cultivo celular previos que satisfagan sus necesidades de biofabricación.

- En marzo de 2023, Cormorant Asset Management de BiVACOR Inc. y OneVentures, a través de OneVentures Healthcare Fund III, financiaron a la empresa con 18 millones de dólares en capital. Los fondos ayudarán a la empresa a contratar ejecutivos importantes y respaldar su I+D en curso, así como los primeros estudios de viabilidad en ensayos con humanos. Con esta ayuda financiera, la empresa contrataría candidatos para puestos importantes, como profesionales de investigación y desarrollo y altos ejecutivos, como parte de sus esfuerzos por duplicar el tamaño de sus operaciones. BiVACOR Inc. espera además realizar un estudio de viabilidad inicial de su corazón artificial total por primera vez en sujetos humanos a finales de 2023.

Panorama competitivo y empresas clave:

Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd y Bio-Rad Laboratories Inc son las empresas más importantes del mercado de la bioproducción. Estas empresas se centran en nuevas tecnologías, la mejora de los productos existentes y la expansión geográfica para satisfacer la creciente demanda de los consumidores en todo el mundo.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias