Aperçu du marché du CRM pour les soins de santé, croissance, tendances, analyse, rapport de recherche (2022-2030)

Taille et prévisions du marché des CRM pour la santé (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par mode de déploiement (cloud et sur site), type de produit (CRM opérationnel, CRM analytique et CRM collaboratif), application (gestion des relations, gestion des dossiers, coordination des dossiers, sensibilisation communautaire, etc.), utilisateur final (prestataires, organismes payeurs, etc.) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPHE100000841

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 255

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

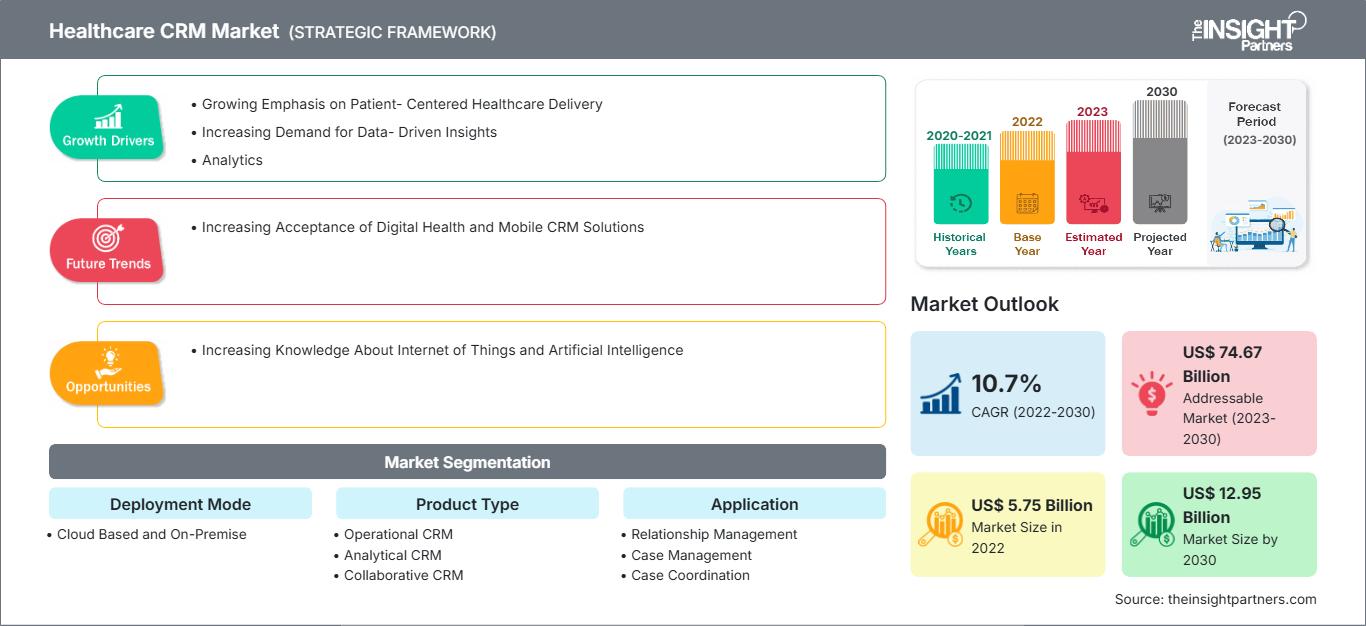

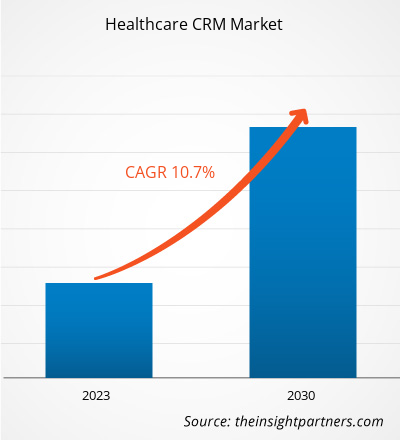

[Rapport de recherche] La valeur du marché du CRM pour les soins de santé devrait passer de 5 750,95 millions de dollars américains en 2022 à 12 947,15 millions de dollars américains d'ici 2030, avec un TCAC de 10,7 % de 2022 à 2030.

Analyse du marché et point de vue des analystes :

Le CRM pour les soins de santé est un système sectoriel qui aide les prestataires de services médicaux à stocker et à gérer les informations sur les patients, à améliorer le service et l'engagement, à optimiser la stratégie d'acquisition de patients et à automatiser les opérations de marketing et de vente tout en respectant les normes de sécurité des soins de santé. Les principaux facteurs à l'origine de la croissance du marché du CRM pour les soins de santé comprennent l'importance croissante accordée à la prestation de soins de santé centrée sur le patient et la demande croissante d'informations, d'analyses et de gestion de la santé de la population basées sur les données. Cependant, le manque de sécurité des données et les préoccupations liées à la confidentialité des informations sur les patients freinent la croissance du marché du CRM pour les soins de santé.

Moteurs et freins de croissance :

Une approche centrée sur le patient dans les systèmes de santé peut établir un partenariat entre les patients, leurs familles et les professionnels de santé afin d'aligner les décisions sur les besoins, les préférences et les demandes des patients. Elle comprend également la fourniture d'une éducation et d'un soutien spécifiques aux patients pour qu'ils puissent prendre certaines décisions et participer à leurs soins.

Un engagement accru avec toutes les parties prenantes (prestataires de soins, patients et autres) réduit les dépenses globales. De plus, une meilleure connaissance et une meilleure compréhension de la santé, du bien-être et des choix de soins chez les patients conduisent à une amélioration des soins et à une réduction des niveaux de maladie. Cette meilleure connaissance peut faciliter les soins après la sortie de l'hôpital, les visites à l'hôpital, la réduction des réadmissions et des consultations secondaires. En impliquant et en collaborant avec les patients dans la prise de décision, les prestataires de soins de santé peuvent prendre des décisions plus adaptées à la santé d'un patient. Il existe également un avantage concurrentiel accru, car de plus en plus d'hôpitaux se disputent les patients en fonction de la qualité des soins et du coût. Une meilleure qualité de vie pour les patients conduit à une augmentation de la satisfaction du médecin et du patient.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des CRM de santé: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les innovations technologiques et le développement de logiciels sont essentiels à la révolution du secteur de la santé. Ces avancées technologiques soutiennent les services médicaux et administratifs, améliorant et simplifiant considérablement les processus, les communications et les flux de travail liés aux soins de santé. Des soins de santé centrés sur le patient augmentent leur satisfaction, ce qui profite aux prestataires et aux cabinets de santé. Ainsi, l'adoption croissante d'une approche centrée sur le patient par les prestataires de soins stimule la croissance du marché des CRM pour la santé.

Cependant, la protection des données de santé sensibles stockées dans les portails CRM est une préoccupation majeure pour les prestataires de soins et les bénéficiaires de soins. Les utilisateurs finaux exploitant le CRM étant susceptibles de vendre des données personnelles à des tiers, les patients s'inquiètent de la confidentialité de leurs données privées, qui peuvent inclure leurs données biologiques. De plus, si ces appareils sont connectés aux dossiers de facturation médicale des patients, le risque pourrait également entraîner une violation de données financières. Selon le HIPAA Journal, 5 150 violations de données de santé concernant plus de 500 dossiers ont été signalées entre 2009 et 2022 au Bureau des droits civils du HHS. Ces violations ont exposé ou divulgué de manière inadmissible 382 262 109 dossiers médicaux, soit plus de 1,2 fois la population des États-Unis. En 2022, 1,94 violation de données portant sur 500 dossiers médicaux ou plus a été signalée en moyenne chaque jour. Malgré les investissements croissants des entreprises technologiques pour renforcer la sécurité de leurs offres, les consommateurs mettront probablement du temps à se fier entièrement aux logiciels pour leurs activités de santé. Ainsi, les problèmes liés à la sécurité et à la confidentialité des données limitent l'adoption des logiciels CRM, freinant ainsi la croissance du marché.

Tendances :

La tendance croissante à l'adoption de solutions de santé numérique et de gestion de la relation client (CRM) mobiles dans le secteur de la santé remodèle le paysage de la CRM dans le secteur de la santé, stimulant ainsi la demande de plateformes innovantes qui simplifient l'engagement des patients, la prestation de soins de santé virtuels et la coordination des soins mobiles. L'acceptation croissante de la santé numérique aide davantage le secteur de la santé à tirer parti des canaux numériques, de la technologie mobile et de l'amélioration de l'expérience patient pour optimiser la prestation des soins et la satisfaction des patients.

L'acceptation de la santé numérique au sein des infrastructures de santé influence l'intégration d'outils de coordination des soins, de plateformes de messagerie sécurisées et de capacités de coordination des soins à distance pour soutenir les interactions de soins multicanaux, faciliter la communication clinicien-patient et améliorer l'engagement des patients sur divers points de contact. De plus, les progrès rapides des technologies et applications mobiles, les nouvelles opportunités d'intégration de la santé mobile aux services de cybersanté existants et l'expansion continue de la couverture des réseaux cellulaires mobiles sont parmi les principaux facteurs qui soutiennent la prolifération des solutions de santé mobiles telles que la CRM mobile. Selon les estimations de l'Union internationale des télécommunications (UIT), il y avait plus de 5 milliards d'abonnés sans fil en 2020, dont plus de 70 % vivaient dans des pays à revenu faible ou intermédiaire. Selon la GSM Association, les transmissions sans fil commerciales ont atteint environ 85 % de la population mondiale, c'est-à-dire bien au-delà de la portée du réseau électrique. La prolifération des communications sans fil contribuerait à améliorer la qualité des soins et la santé des patients, et permettrait de réaliser chaque année d'importantes économies de santé inutiles, simplement en contribuant à la résolution de problèmes tels que la surveillance à distance des patients et la planification des rendez-vous médicaux. Les applications de la santé mobile devraient se développer dans les années à venir. Selon Salesforce, environ 52 % des hôpitaux utilisent au moins trois technologies de santé connectées, dont 58 % avec des portails patients optimisés pour les appareils mobiles. Ainsi, l'utilisation croissante des solutions de santé mobile et l'adoption croissante de la santé numérique à l'échelle mondiale augmenteront la demande de CRM pour les soins de santé dans diverses infrastructures de santé.

Segmentation et portée du rapport :

Le marché mondial du CRM pour les soins de santé est segmenté selon le mode de déploiement, le type de produit, l'application et l'utilisateur final. Selon le mode de déploiement, le marché est divisé en deux catégories : le CRM basé sur le cloud et le CRM sur site. Selon le type de produit, le marché est divisé en CRM opérationnel, CRM analytique et CRM collaboratif. Le marché du CRM pour les soins de santé, par application, est divisé en gestion des relations, gestion des cas, coordination des cas, sensibilisation communautaire, etc. En termes d'utilisateur final, le marché du CRM pour le secteur de la santé est segmenté en prestataires, payeurs et autres. Géographiquement, le marché du CRM pour le secteur de la santé est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le mode de déploiement, le marché du CRM pour le secteur de la santé est segmenté en solutions cloud et sur site. Le segment du cloud a détenu une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030. Les solutions CRM cloud pour le secteur de la santé sont hébergées sur les serveurs du fournisseur et accessibles via un navigateur web. Elles offrent une accessibilité inégalée, permettant aux professionnels de santé d'accéder aux données des patients et aux outils CRM depuis n'importe quel endroit disposant d'une connexion Internet. Cette flexibilité est particulièrement précieuse pour les prestataires de soins de santé travaillant à distance ou sur plusieurs sites.

Le marché du CRM pour le secteur de la santé, par type de produit, est segmenté en CRM analytique, CRM collaboratif et CRM opérationnel. Le segment du CRM opérationnel détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Le CRM opérationnel se concentre sur la rationalisation et l'automatisation des processus opérationnels tels que la prise de rendez-vous, l'inscription des patients, la facturation et le traitement des demandes de remboursement au sein des établissements de santé. Ces solutions aident les prestataires de soins de santé à améliorer leur efficacité, à réduire la charge administrative et à enrichir l'expérience globale des patients.

Par application, le marché du CRM pour la santé est segmenté en gestion de cas, gestion des relations, sensibilisation communautaire, coordination de cas, etc. Le segment de la gestion des relations détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030. La gestion des relations sur le marché du CRM pour la santé se concentre sur l'établissement et le maintien de relations solides avec les patients, les soignants et les autres parties prenantes.

En termes d'utilisateur final, le marché du CRM pour la santé est segmenté en prestataires, payeurs, etc. Le segment des prestataires détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030. Les prestataires, notamment les hôpitaux, les cliniques et les professionnels de santé, ont besoin de solutions CRM pour gérer les dossiers des patients, coordonner les soins et établir des relations solides avec eux.

Analyse régionale :

Géographiquement, le marché du CRM pour les soins de santé est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial du CRM pour les soins de santé. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

La majorité des hôpitaux et des cliniques aux États-Unis connaissent des difficultés financières et opérationnelles. Les logiciels CRM pour le secteur de la santé sont principalement utilisés par les hôpitaux, les cliniques et les centres de chirurgie ambulatoire pour planifier et gérer les rendez-vous, notamment aux urgences, et pour gérer les plannings inefficaces en consultation externe, en hospitalisation et en chirurgie. La gestion efficace des plannings des patients reste un enjeu urgent pour la plupart des hôpitaux et cliniques. En raison d'une planification médicale inadéquate, les patients subissent des retards dans l'accès à des soins de qualité dans les systèmes de santé publics et privés. L'enquête de 2022 sur les temps d'attente pour les rendez-vous médicaux et les taux d'acceptation Medicare et Medicaid indique un délai d'attente moyen de 26 jours pour un premier rendez-vous avec un médecin, soit une augmentation de 8 % depuis 2017, où le délai moyen était d'environ 24 jours. Cela entraîne des délais d'attente prolongés, des difficultés de planification et un déséquilibre entre l'offre et la demande dans les secteurs de la santé publics et privés. Les logiciels CRM pour le secteur de la santé permettent aux hôpitaux et aux cliniques de suivre les arrivées et les départs des patients et d'obtenir des mises à jour en temps réel sur les quotes-parts et les annulations. L'utilisation de logiciels réduit les absences de 30 % grâce aux rappels de rendez-vous. Elle optimise l'ensemble du processus de traitement et améliore la communication avec le patient.

De plus, les États-Unis signalent une forte prévalence de maladies chroniques et aiguës. Selon les « Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux - Mise à jour 2023 » de l'American Heart Association, les maladies coronariennes (MC) étaient l'une des principales causes (41,2 %) de décès associés aux MCV aux États-Unis en 2020, suivies des accidents vasculaires cérébraux (AVC) (17,3 %), des autres MCV (16,8 %), de l'hypertension artérielle (12,9 %), de l'insuffisance cardiaque (9,2 %) et des maladies des artères (2,6 %). Selon les Centres américains pour le contrôle et la prévention des maladies (CDC), environ un adulte américain sur 20 âgé de 20 ans et plus souffre de maladie coronarienne. Ainsi, une forte prévalence de MCV et d'autres maladies chroniques stimule la demande de planification médicale et l'adoption de CRM de soins de santé aux États-Unis. En outre, l’adoption rapide des technologies de l’information dans le secteur de la santé aux États-Unis devrait stimuler la croissance du marché des CRM dans le secteur de la santé à l’avenir.

Aperçu régional du marché des CRM pour la santé

Les tendances régionales et les facteurs influençant le marché du CRM santé tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du CRM santé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des CRM pour les soins de santé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 5.75 Billion |

| Taille du marché par 2030 | US$ 12.95 Billion |

| TCAC mondial (2022 - 2030) | 10.7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Mode de déploiement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché CRM dans le secteur de la santé : comprendre son impact sur la dynamique des entreprises

Le marché des CRM pour la santé connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des CRM de santé Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires