CRM-Marktanalyse und -prognose für das Gesundheitswesen nach Größe, Anteil, Wachstum, Trends 2030

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognose für CRM im Gesundheitswesen (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Bereitstellungsmodus (Cloud-basiert und vor Ort), Produkttyp (operatives CRM, analytisches CRM und kollaboratives CRM), Anwendung (Beziehungsmanagement, Fallmanagement, Fallkoordination, Community Outreach und andere), Endbenutzer (Anbieter, Kostenträger und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPHE100000841

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 255

- Verfügbare Berichtsformate :

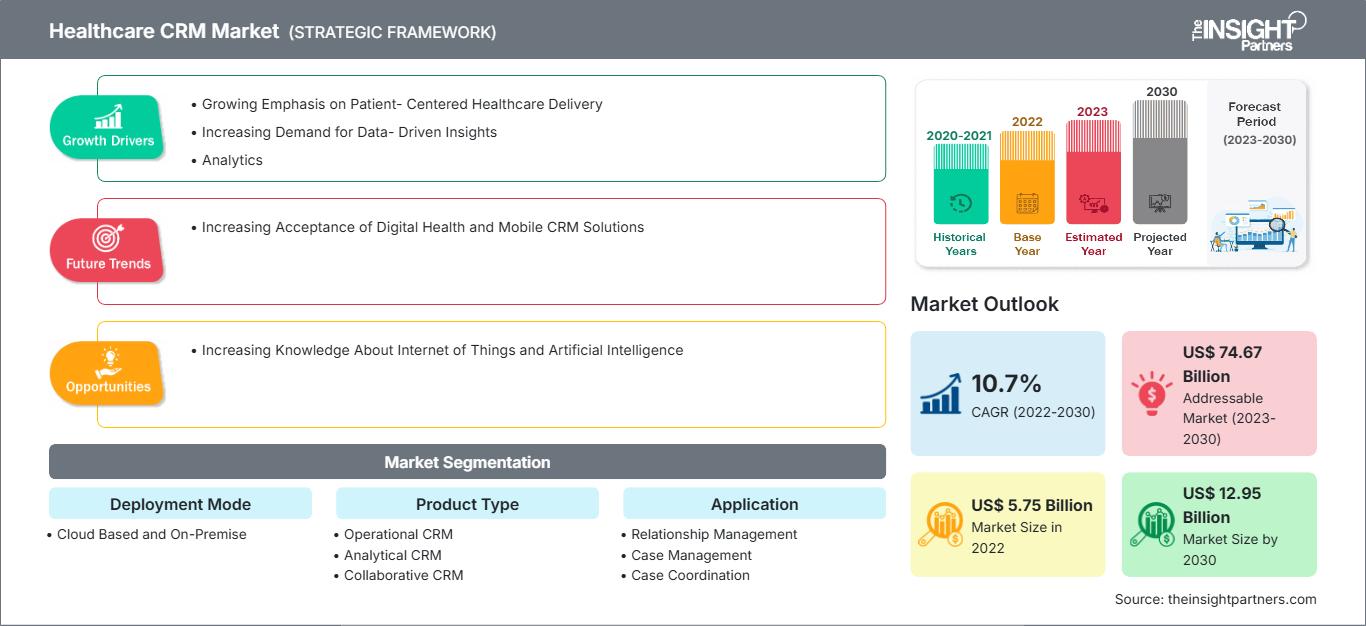

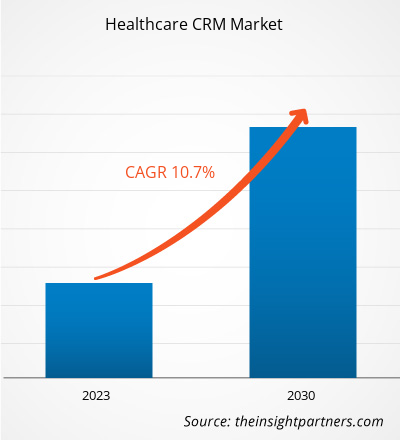

[Forschungsbericht] Der Marktwert von CRM im Gesundheitswesen soll von 5.750,95 Millionen US-Dollar im Jahr 2022 auf 12.947,15 Millionen US-Dollar im Jahr 2030 steigen; mit einer durchschnittlichen jährlichen Wachstumsrate von 10,7 % von 2022 bis 2030.

Markteinblicke und Analystenmeinung:

CRM im Gesundheitswesen ist ein branchenspezifisches System, das medizinische Dienstleister bei der Speicherung und Verwaltung von Patienteninformationen, der Verbesserung von Service und Engagement, der Optimierung der Patientenakquisestrategie und der Automatisierung von Marketing- und Vertriebsaktivitäten unterstützt und gleichzeitig die Sicherheitsstandards des Gesundheitswesens einhält. Zu den wichtigsten Wachstumsfaktoren für CRM im Gesundheitswesen zählen die zunehmende Betonung einer patientenzentrierten Gesundheitsversorgung und die steigende Nachfrage nach datenbasierten Erkenntnissen, Analysen und Bevölkerungsgesundheitsmanagement. Mangelnde Datensicherheit und Bedenken hinsichtlich des Datenschutzes von Patienteninformationen hemmen jedoch das Wachstum des CRM-Marktes im Gesundheitswesen.

Wachstumstreiber und -hemmnisse:

Ein patientenzentrierter Ansatz in Gesundheitssystemen kann eine Partnerschaft zwischen Patienten, ihren Familien und medizinischem Fachpersonal etablieren, um Entscheidungen im Einklang mit den Bedürfnissen, Vorlieben und Anforderungen der Patienten zu treffen. Dazu gehört auch die Bereitstellung spezifischer Schulungen und Unterstützung für Patienten, damit diese bestimmte Entscheidungen treffen und an ihrer Versorgung teilnehmen können.

Eine stärkere Einbindung aller Beteiligten (Anbieter, Patienten und andere) senkt die Gesamtkosten. Darüber hinaus führen ein besseres Wissen und Verständnis für Gesundheit, Wohlbefinden und medizinische Versorgung der Patienten zu einer verbesserten Versorgung und einem geringeren Krankheitsniveau. Dieses verbesserte Wissen kann die Versorgung nach der Entlassung, Krankenhausaufenthalte, weniger Wiederaufnahmen und Zweitkonsultationen erleichtern. Durch die Einbeziehung und Zusammenarbeit mit Patienten in die Entscheidungsfindung können Gesundheitsdienstleister geeignetere Entscheidungen bezüglich der Gesundheit eines Patienten treffen. Es entsteht auch ein größerer Wettbewerbsvorteil, da mehr Krankenhäuser sowohl auf der Grundlage der Versorgungsqualität als auch der Kosten um Patienten konkurrieren. Eine bessere Lebensqualität der Patienten führt zu einer Steigerung der Zufriedenheit von Arzt und Patient.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

CRM-Markt im Gesundheitswesen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Technologische Innovationen und Softwareentwicklung sind entscheidend für die Revolution im Gesundheitswesen. Diese technologischen Entwicklungen unterstützen medizinische und administrative Dienstleistungen, die Gesundheitsprozesse, Kommunikation und Arbeitsabläufe deutlich verbessern und vereinfachen. Eine patientenzentrierte Gesundheitsversorgung steigert die Patientenzufriedenheit, was Gesundheitsdienstleistern und -praxen zugutekommt. Die zunehmende Akzeptanz eines patientenzentrierten Ansatzes bei Gesundheitsdienstleistern treibt somit das Wachstum des CRM-Marktes im Gesundheitswesen voran.

Der Schutz sensibler Gesundheitsdaten, die in CRM-Portalen gespeichert sind, ist jedoch ein großes Anliegen von Gesundheitsdienstleistern und Pflegeempfängern. Da die Endnutzer der CRM-Portale personenbezogene Daten an Dritte verkaufen können, sorgen sich Patienten um den Schutz ihrer privaten Daten, zu denen auch ihre biologischen Daten gehören können. Wenn diese Geräte zudem mit den medizinischen Abrechnungsunterlagen der Patienten verbunden sind, besteht das Risiko eines finanziellen Datenlecks. Laut dem HIPAA Journal wurden dem HHS‘ Office for Civil Rights zwischen 2009 und 2022 5.150 Datenschutzverletzungen im Gesundheitswesen gemeldet, die über 500 Datensätze betrafen. Durch diese Verstöße wurden 382.262.109 Gesundheitsakten offengelegt oder unzulässig weitergegeben. Das entspricht über dem 1,2-fachen der Bevölkerung der USA. Im Jahr 2022 wurden täglich durchschnittlich 1,94 Datenschutzverletzungen von 500 oder mehr Gesundheitsakten gemeldet. Obwohl Technologieunternehmen immer mehr in die Verbesserung der Sicherheit ihrer Angebote investieren, werden Verbraucher wahrscheinlich einige Zeit brauchen, um sich bei ihren gesundheitsbezogenen Aktivitäten vollständig auf Software zu verlassen. Daher begrenzen Probleme im Zusammenhang mit Datensicherheit und Datenschutz die Einführung von CRM-Software und behindern so das Marktwachstum.

Trends:

Der zunehmende Trend zur Akzeptanz digitaler Gesundheits- und mobiler Customer-Relationship-Management-Lösungen (CRM) im Gesundheitswesen verändert die CRM-Landschaft im Gesundheitswesen und treibt damit die Nachfrage nach innovativen Plattformen voran, die die Patienteneinbindung, die virtuelle Gesundheitsversorgung und die mobile Pflegekoordination optimieren. Die zunehmende Akzeptanz der digitalen Gesundheit hilft der Gesundheitsbranche außerdem dabei, digitale Kanäle, mobile Technologien und ein verbessertes Patientenerlebnis zu nutzen, um die Gesundheitsversorgung und die Patientenzufriedenheit zu optimieren.

Die Akzeptanz der digitalen Gesundheit in der Gesundheitsinfrastruktur beeinflusst die Integration von Tools zur Pflegekoordination, sicheren Messaging-Plattformen und Funktionen zur Fernkoordination der Pflege, um Interaktionen in der Pflege über mehrere Kanäle zu unterstützen, die Kommunikation zwischen Arzt und Patient zu erleichtern und die Patienteneinbindung über verschiedene Berührungspunkte hinweg zu verbessern. Darüber hinaus zählen die schnelle Weiterentwicklung mobiler Technologien und Anwendungen, neue Möglichkeiten zur Integration mobiler Gesundheit in bestehende eHealth-Dienste und der kontinuierliche Ausbau der Mobilfunknetzabdeckung zu den wichtigsten Faktoren, die die Verbreitung mobiler Gesundheitslösungen wie mobiles CRM unterstützen. Nach Schätzungen der Internationalen Fernmeldeunion (ITU) gibt es im Jahr 2020 über 5 Milliarden Mobilfunkteilnehmer, von denen über 70 % in Ländern mit niedrigem und mittlerem Einkommen leben. Laut der GSM Association haben kommerzielle Mobilfunkübertragungen etwa 85 % der Weltbevölkerung erreicht, d. h. weit über die Reichweite des Stromnetzes hinaus. Die Verbreitung drahtloser Kommunikation würde dazu beitragen, die Qualität der Pflege und die Gesundheit der Patienten zu verbessern und jedes Jahr enorme unnötige Gesundheitskosten einzusparen, indem sie einfach bei der Lösung von Problemen wie der Fernüberwachung von Patienten und der medizinischen Terminplanung hilft. Die Anwendungen von mHealth werden in den kommenden Jahren voraussichtlich zunehmen. Laut Salesforce verwenden etwa 52 % der Krankenhäuser drei oder mehr vernetzte Gesundheitstechnologien, darunter 58 % mit mobil optimierten Patientenportalen. Die zunehmende Anwendung mobiler Gesundheitslösungen und die weltweit steigende Akzeptanz digitaler Gesundheit werden daher die Nachfrage nach CRM für das Gesundheitswesen in verschiedenen Gesundheitsinfrastrukturen erhöhen.

Segmentierung und Umfang des Berichts:

Der globale CRM-Markt für das Gesundheitswesen ist nach Bereitstellungsmodus, Produkttyp, Anwendung und Endbenutzer segmentiert. Basierend auf dem Bereitstellungsmodus wird der Markt in Cloud-basiert und vor Ort unterteilt. Basierend auf dem Produkttyp wird der Markt in operatives CRM, analytisches CRM und kollaboratives CRM unterteilt. Der CRM-Markt für das Gesundheitswesen ist nach Anwendung unterteilt in Beziehungsmanagement, Fallmanagement, Fallkoordination, Öffentlichkeitsarbeit und andere. In Bezug auf den Endbenutzer ist der CRM-Markt für das Gesundheitswesen in Anbieter, Kostenträger und Sonstige segmentiert. Geografisch ist der CRM-Markt für das Gesundheitswesen in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der übrige Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der übrige Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Bereitstellungsmodus ist der CRM-Markt für das Gesundheitswesen in Cloud-basiert und vor Ort segmentiert. Das Cloud-basierte Segment hatte 2022 einen größeren Marktanteil und dürfte zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Cloud-basierte CRM-Lösungen für das Gesundheitswesen werden auf den Servern des Anbieters gehostet und über einen Webbrowser aufgerufen. Cloud-basierte CRM-Lösungen bieten beispiellose Zugänglichkeit und ermöglichen medizinischem Fachpersonal den Zugriff auf Patientendaten und CRM-Tools von jedem Ort mit Internetverbindung. Diese Flexibilität ist besonders wertvoll für Gesundheitsdienstleister, die remote oder an mehreren Standorten arbeiten.

Der CRM-Markt für das Gesundheitswesen ist nach Produkttyp in analytisches CRM, kollaboratives CRM und operatives CRM unterteilt. Das operative CRM-Segment hatte 2022 den größten Marktanteil und dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Beim operativen CRM geht es darum, Betriebsabläufe wie Terminplanung, Patientenregistrierung, Abrechnung und Schadensabwicklung in Gesundheitsorganisationen zu rationalisieren und zu automatisieren. Diese Lösungen helfen Gesundheitsdienstleistern, ihre Effizienz zu steigern, den Verwaltungsaufwand zu reduzieren und das allgemeine Patientenerlebnis zu verbessern.

Nach Anwendung ist der CRM-Markt für das Gesundheitswesen in Fallmanagement, Beziehungsmanagement, Öffentlichkeitsarbeit, Fallkoordination und andere segmentiert. Das Segment Beziehungsmanagement hatte 2022 den größten Marktanteil und wird voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt verzeichnen. Das Beziehungsmanagement im CRM-Markt für das Gesundheitswesen konzentriert sich auf den Aufbau und die Pflege enger Beziehungen zu Patienten, Pflegepersonal und anderen Beteiligten.

In Bezug auf die Endbenutzer ist der CRM-Markt für das Gesundheitswesen in Anbieter, Kostenträger und andere segmentiert. Das Anbietersegment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Anbieter, darunter Krankenhäuser, Kliniken und einzelne Angehörige der Gesundheitsberufe, benötigen CRM-Lösungen, die sie bei der Verwaltung von Patientenfällen, der Koordinierung der Pflege und dem Aufbau enger Beziehungen zu den Patienten unterstützen.

Regionale Analyse:

Geographisch ist der CRM-Markt für das Gesundheitswesen in Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen CRM-Markt für das Gesundheitswesen. Der asiatisch-pazifische Raum wird zwischen 2022 und 2030 voraussichtlich die höchste CAGR verzeichnen.

Die Mehrheit der Krankenhäuser und Kliniken in den USA steht unter finanziellem und betrieblichem Druck. CRM-Software für das Gesundheitswesen wird in erster Linie von Krankenhäusern, Kliniken und ambulanten Operationszentren eingesetzt, um Termine, insbesondere in Notaufnahmen, zu planen und zu verwalten, sowie um ineffiziente Terminplanungen in ambulanten, stationären und chirurgischen Abteilungen zu bekämpfen. Eine effiziente Patiententerminplanung bleibt für die meisten Krankenhäuser und Kliniken ein dringendes Problem. Aufgrund unzureichender Terminplanung kommt es in öffentlichen und privaten Gesundheitssystemen zu Verzögerungen bei der qualitativ hochwertigen Versorgung von Patienten. Die Umfrage zu Wartezeiten bei Arztterminen und Akzeptanzraten von Medicare und Medicaid aus dem Jahr 2022 zeigt, dass die durchschnittliche Wartezeit für einen ersten Arzttermin 26 Tage beträgt. Dies entspricht einem Anstieg von 8 % seit 2017, als die durchschnittliche Wartezeit ca. 24 Tage betrug. Dies führt zu längeren Wartezeiten, Terminschwierigkeiten und einem Ungleichgewicht von Angebot und Nachfrage im öffentlichen und privaten Gesundheitssektor. CRM-Software für das Gesundheitswesen ermöglicht es Krankenhäusern und Kliniken, die Ankunft und Abreise von Patienten zu verfolgen und Echtzeit-Updates zu Zuzahlungen und Absagen zu erhalten. Der Einsatz der Software reduziert die Zahl der Nichterscheinen durch Terminerinnerungsanrufe um 30 %. Es optimiert den gesamten Behandlungsablauf und verbessert die Kommunikation mit dem Patienten.

Darüber hinaus melden die USA eine hohe Prävalenz chronischer und akuter Krankheiten. Laut der „Heart Disease and Stroke Statistics – 2023 Update“ der American Heart Association war die koronare Herzkrankheit (KHK) im Jahr 2020 eine der Hauptursachen (41,2 %) der Todesfälle in Verbindung mit Herz-Kreislauf-Erkrankungen in den USA, gefolgt von Schlaganfall (17,3 %), anderen Herz-Kreislauf-Erkrankungen (16,8 %), Bluthochdruck (12,9 %), Herzinsuffizienz (9,2 %) und Arterienerkrankungen (2,6 %). Laut den US-amerikanischen Centers for Disease Control and Prevention (CDC) leidet in den USA etwa jeder 20. Erwachsene im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit. Somit treibt eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen und anderen chronischen Krankheiten die Nachfrage nach medizinischer Terminplanung und der Einführung von CRM im Gesundheitswesen in den USA voran. Darüber hinaus wird erwartet, dass die schnelle Einführung von IT im Gesundheitswesen in den USA das Wachstum des CRM-Marktes im Gesundheitswesen in Zukunft vorantreiben wird.

CRM im Gesundheitswesen

Regionale Einblicke in den CRM-Markt im GesundheitswesenDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Healthcare-CRM-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage im Healthcare-CRM-Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des CRM-Marktberichts für das Gesundheitswesen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 5.75 Billion |

| Marktgröße nach 2030 | US$ 12.95 Billion |

| Globale CAGR (2022 - 2030) | 10.7% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Bereitstellungsmodus

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der CRM-Marktteilnehmer im Gesundheitswesen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für CRM-Lösungen im Gesundheitswesen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die CRM-Markt im Gesundheitswesen Übersicht der wichtigsten Akteure

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen CRM-Markt für das Gesundheitswesen aufgeführt:

- Im August 2023 gaben IBM und Salesforce eine Zusammenarbeit bekannt, um Unternehmen weltweit branchenübergreifend dabei zu unterstützen, die Einführung von KI für CRM zu beschleunigen. Gemeinsam unterstützen die beiden Unternehmen Kunden dabei, das Kundenerlebnis für Kunden, Partner und Mitarbeiter zu revolutionieren und gleichzeitig ihre Daten zu schützen.

- Im April 2022 kündigte Cured die Einführung der nächsten Evolutionsstufe seiner für das Gesundheitswesen entwickelten Plattform für digitales Marketing und Kundenbeziehungsmanagement (CRM) an. Damit kann das Unternehmen seine Mission, die Gesundheitsversorgung zu einem ganzheitlichen Ansatz zu führen, weiter umsetzen. Diese Plattformverbesserungen ermöglichen es Gesundheitsorganisationen, beispiellose Beziehungen zu Neu- und Bestandskunden aufzubauen.

- Im November 2021 arbeitete Pegasystems Inc. mit Google Cloud zusammen, um das Kundenerlebnis im Gesundheitswesen durch bessere Dateneinblicke und Personalisierung zu verbessern. Diese Partnerschaft zwischen Pega und Google Cloud vereint die Funktionen der Healthcare Data Engine von Google Cloud und der intelligenten Healthcare-Lösungssuite von Pega.

Wettbewerbslandschaft und wichtige Unternehmen:

Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc und International Business Machines Corp gehören zu den führenden Akteuren auf dem CRM-Markt für das Gesundheitswesen. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und geografische Expansionen, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - CRM-Markt im Gesundheitswesen

Kostenlose Probe anfordern für - CRM-Markt im Gesundheitswesen