Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato Farina di frumento e previsioni fino al 2027

Previsioni del mercato della farina di frumento fino al 2027 - Impatto del COVID-19 e analisi globale per tipo di prodotto (farina multiuso, semola e farina di grano duro, farina integrale, farina per pane, altri); applicazione (pane, prodotti da forno, pasta e noodles, altri); utente finale (residenziale, commerciale); canale di distribuzione (supermercati e ipermercati, minimarket, online, altri) e area geografica

- Stato : Edito

- Codice del report : TIPRE00008702

- Categoria : Cibo e bevande

- Numero di pagine : 187

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 19, 2025

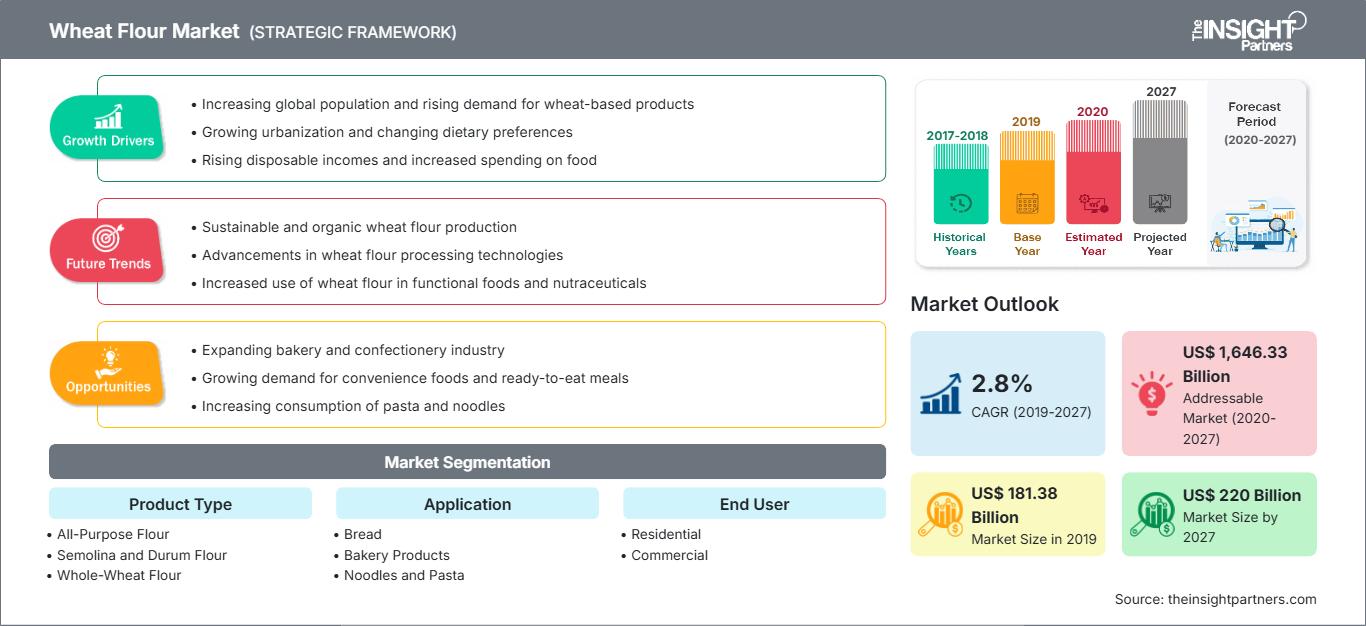

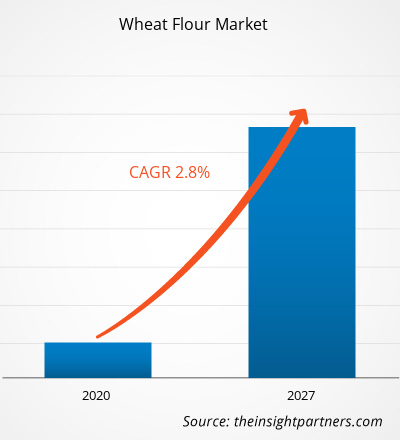

Il mercato della farina di frumento è stato valutato a 181.377,66 milioni di dollari nel 2019 e si prevede che raggiungerà i 219.995,42 milioni di dollari entro il 2027; si prevede una crescita a un CAGR del 2,8% dal 2020 al 2027. Il mercato della farina di frumento ha registrato una crescita enorme in passato, grazie allo sviluppo delle tecnologie di trasformazione alimentare e all'aumento della domanda di prodotti vegani. L'aumento della domanda di prodotti da forno, snack, noodles e pasta, tra gli altri, ha anche sostenuto la crescita del mercato della farina di frumento. Il glutine è una proteina naturalmente presente nel frumento ed è responsabile della forma dei prodotti da forno, poiché contribuisce a rendere l'impasto più elastico durante la lavorazione. La quantità di glutine può variare a seconda delle diverse varietà di farina di frumento disponibili. La varietà di frumento a basso contenuto di glutine è definita "tenera" o "debole", mentre la varietà di frumento ad alto contenuto di glutine è definita "dura" o "forte". Il pane fa parte di un'ampia gamma di pasti e cucine, e la domanda di pane di grano è elevata tra i consumatori. Si prevede che il mercato della farina di grano nell'area Asia-Pacifico crescerà al CAGR più elevato durante il periodo di previsione. Inoltre, l'area Asia-Pacifico detiene la quota maggiore del mercato globale della farina di grano, grazie al consumo di farina di grano nei pasti quotidiani e all'elevata capacità produttiva della regione; Cina e India sono tra i principali paesi produttori di grano al mondo. La Cina ha dominato il mercato della farina di grano nell'area Asia-Pacifico nel 2019 e si prevede che guiderà il mercato tra il 2020 e il 2027. La crescita del mercato in Cina è principalmente attribuibile all'esistenza di un settore alimentare e delle bevande consolidato e alla crescente spesa delle aziende per lo sviluppo di prodotti innovativi a base di farina di grano. Con lo stile di vita sempre più frenetico dei consumatori in paesi asiatici come Australia, Cina e India, questi stanno gradualmente spostando le loro preferenze verso i cibi pronti, che riducono i tempi di cottura e forniscono loro cibo istantaneo. La farina di grano viene utilizzata in vari prodotti alimentari pronti come prodotti da forno, snack, noodles, pasta, tra gli altri.

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della farina di grano: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

La robusta espansione del settore alimentare e delle bevande, unita alle favorevoli condizioni economiche sia nei mercati sviluppati che in quelli emergenti, ha amplificato la domanda di cibi pronti. Un cambiamento nel comportamento dei consumatori, guidato dalle famiglie a doppio reddito, dall'evoluzione delle preferenze alimentari e dai tempi di cottura limitati, sta contribuendo in modo significativo a questa tendenza. Inoltre, la rapida urbanizzazione e l'ascesa delle strutture familiari nucleari hanno consolidato il cibo pronto come un alimento base della dieta moderna. Canali di distribuzione diversificati, tra cui ipermercati, supermercati, piattaforme online e minimarket, hanno svolto un ruolo fondamentale nell'ampliare l'accesso dei consumatori a prodotti alimentari pronti all'uso. Questi progressi nel commercio al dettaglio non solo migliorano la visibilità del prodotto, ma promuovono anche la concorrenza tra i marchi e l'innovazione nelle applicazioni della farina di grano.

La crescente domanda di prodotti clean-label e biologici ha portato all'introduzione di varianti di farina di grano biologica, ampliando ulteriormente il campo di applicazione nei segmenti di consumatori attenti alla salute. I produttori stanno sfruttando questo cambiamento riformulando i prodotti con farina di grano biologica o fortificata per soddisfare i requisiti nutrizionali e di etichettatura. Fattori demografici come la crescita demografica, l'aumento del reddito disponibile e la globalizzazione delle preferenze alimentari contribuiscono anch'essi a sostenere la domanda. In risposta a ciò, i principali produttori di farina di grano si stanno concentrando sull'innovazione nella formulazione dei prodotti, sul miglioramento dell'efficienza produttiva e sull'espansione delle reti di distribuzione per cogliere le opportunità emergenti nei mercati nazionali e internazionali.

Pertanto, si prevede che la crescente domanda di cibi pronti rappresenti un motore di crescita a lungo termine per il mercato della farina di grano, spingendo gli stakeholder del settore ad adottare strategie agili e a investire in espansione della capacità produttiva, ricerca e sviluppo e iniziative di penetrazione del mercato.

Approfondimenti sulla tipologia di prodotto

In base alla tipologia di prodotto, il mercato della farina di grano è segmentato in farina multiuso, farina per pane, semola e farina di grano duro, farina integrale e altri. Il segmento della farina per pane ha rappresentato la quota di mercato maggiore nel 2019 e si prevede che il segmento della farina integrale registrerà il CAGR più rapido tra il 2020 e il 2027. La farina multiuso è preparata dalla combinazione di grano duro e tenero in un rapporto di 4:1 ed è considerata la farina di frumento più diffusa al mondo. Si ottiene dalla parte finemente macinata del chicco di grano, nota come endosperma, che si stacca dalla crusca e dal germe durante la macinazione. La farina multiuso ha un ricco profilo nutrizionale ed è una ricca fonte di vitamine come niacina, riboflavina, tiamina e acido folico (vitamina del gruppo B), e di minerali come il ferro. La farina multiuso è disponibile in commercio sia sbiancata che non sbiancata. Durante la sbiancatura, vengono utilizzati conservanti chimici per proteggere la farina dallo sviluppo di un sapore sgradevole o dal deterioramento dopo un breve periodo. La farina multiuso è ideale per la preparazione di tutti i tipi di prodotti da forno, tra cui torte, biscotti, pizza, pane lievitato, biscotti e muffin, e viene anche utilizzata per conferire una consistenza densa a sughi e salse. Viene anche utilizzato come agente di rivestimento in carne, verdure e altri prodotti durante la frittura o il soffritto.Informazioni per l'utente finale

In base all'utente finale, il mercato della farina di frumento è segmentato in residenziale e commerciale. Il segmento commerciale ha rappresentato la quota maggiore del mercato nel 2019 e si prevede che il segmento residenziale registrerà il CAGR più elevato tra il 2020 e il 2027. Con la crescita delle industrie di trasformazione alimentare e la crescente domanda di prodotti alimentari sani e innovativi, la domanda di farina di frumento per uso commerciale è aumentata a dismisura. Il segmento commerciale è ulteriormente segmentato in HORECA, istituzioni e servizi di ristorazione e altri produttori. I mulini per farina per uso commerciale lavorano le farine di frumento con un numero limitato di additivi. Oltre a questi, durante la lavorazione vengono aggiunti agenti sbiancanti come il perossido di benzoile e agenti ossidanti come il bromato di potassio e l'ossido di cloro per conferire alla farina un aspetto bianco. Le applicazioni commerciali della farina di frumento includono prodotti alimentari e da forno come pane, torte, biscotti, pasticcini, muffin e biscotti. Oltre a ciò, è ampiamente utilizzata nella preparazione di snack, pasta, ecc. La farina di frumento trova applicazione anche nell'industria dei biocarburanti e nell'alimentazione animale. Il Dipartimento dell'Agricoltura degli Stati Uniti ha adottato diversi standard per i test sulla farina di frumento per uso commerciale. Tali standard garantiscono la purezza e l'individuazione di eventuali adulterazioni presenti nel mercato della farina di frumento. Approfondimenti sulle applicazioni In base all'applicazione, il mercato della farina di frumento è stato segmentato in pane, prodotti da forno, pasta e altri. Il segmento del pane ha rappresentato la quota maggiore del mercato globale della farina di frumento nel 2019 e si prevede che il segmento dei prodotti da forno registrerà il CAGR più elevato tra il 2020 e il 2027. La farina di frumento è l'ingrediente di base più comune utilizzato nella preparazione del pane. La farina di frumento contiene glutine, considerato una fonte fondamentale di proteine e un ingrediente significativo nei pani lievitati. Il glutine è una sostanza gommosa che contribuisce a conferire struttura ed elasticità all'impasto del pane intrappolando le molecole di aria e gas; questa azione contribuisce a migliorare la consistenza dei prodotti da forno. Le farine di frumento, come la farina 00, la farina bianca per pane, la farina fine per pane francese, la farina ad alto contenuto di glutine e la semola, sono ampiamente utilizzate nella preparazione di diverse varietà di pane. Queste farine possono essere utilizzate da sole o miscelate con altri tipi di farine di frumento, a seconda del tipo di pane che si desidera preparare. L'aumento del consumo di pane a colazione, insieme alle rapide innovazioni in questo ambito, probabilmente aumenterà la domanda di farina di frumento per la panificazione. Approfondimenti sui canali di distribuzione In base al canale di distribuzione, il mercato della farina di frumento è stato segmentato in ipermercati/supermercati, minimarket, online e altri. Il segmento degli ipermercati/supermercati ha rappresentato la quota maggiore del mercato globale della farina di frumento nel 2019 e si prevede che il mercato basato su altri canali crescerà al CAGR più rapido durante il periodo di previsione. I produttori optano per diversi canali di distribuzione per rendere i loro prodotti facilmente disponibili ai consumatori. Tra i diversi canali di distribuzione, supermercati e ipermercati hanno acquisito un'importanza relativamente maggiore. I produttori vendono i loro prodotti ai distributori, che a loro volta li forniscono a ipermercati e supermercati, in base alla domanda. Questo si rivela vantaggioso in quanto i prodotti ottengono una buona immagine di vendita in questi punti vendita; inoltre, non ci sarebbero sprechi di prodotto poiché la produzione viene effettuata solo su richiesta e in quantità specifiche. Oltre a ciò, questi punti vendita presentano contemporaneamente un'ampia varietà di prodotti agli acquirenti, il che consente un facile confronto tra loro e l'accesso a diversi marchi. Le vendite di farina di frumento attraverso ipermercati e supermercati stanno crescendo a un ritmo sostenuto. Il crescente numero di ipermercati e supermercati ha avuto un impatto positivo su questa crescita. Le diverse tipologie di farina di frumento sono ampiamente disponibili nei supermercati e negli ipermercati di tutto il mondo. Fusioni e acquisizioni, nonché ricerca e sviluppo, sono strategie comunemente adottate dalle aziende per espandere la propria presenza a livello mondiale. I protagonisti del mercato della farina di frumento come Archer Daniels Midland Company, FoodMaven e ITC Limited hanno implementato queste strategie per ampliare la base clienti e conquistare una quota di mercato significativa a livello mondiale, il che consente loro anche di mantenere il proprio marchio a livello globale.- Nel luglio 2019, Aashirvaad, sotto la guida di ITC Limited, ha annunciato il lancio di una nuova gamma composta da farina senza glutine, farina di ragi e farina mista di miglio sotto l'egida di Aashirvaad Nature's Super Foods.

- Nel febbraio 2020, FoodMaven ha annunciato la partnership dell'azienda con The Annex by Ardent Mills (The Annex), un'unità aziendale di Ardent Mills, LLC, per vendere la sua farina di frumento di transizione ai clienti del settore della ristorazione di FoodMaven.

- Nel settembre 2019, Archer Daniels Midland Company ha aperto il suo nuovo mulino all'avanguardia a Mendota, Illinois. È il più grande mulino per farina mai costruito in Nord America. Il nuovo impianto da 30.000 quintali può macinare varietà di grano primaverile, invernale e tenero, oltre a due tipi di grano integrale.

Le tendenze regionali e i fattori che influenzano il mercato della farina di frumento durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato della farina di frumento in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato della farina di frumento

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2019 | US$ 181.38 Billion |

| Dimensioni del mercato per 2027 | US$ 220 Billion |

| CAGR globale (2019 - 2027) | 2.8% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti |

By Tipologia di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della farina di frumento: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della farina di frumento è in rapida crescita, trainato dalla crescente domanda da parte dei consumatori finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della farina di grano Panoramica dei principali attori chiave

- Farina multiuso

- Farina per pane

- Semola e farina di grano duro

- Farina integrale

- Altro

Mercato globale della farina di frumento - per utente finale

- Residenziale

- Commerciale

Mercato globale della farina di frumento - per applicazione

- Pane

- Prodotti da forno

- Noodles e pasta

- Altro

Mercato globale della farina di frumento - per canale di distribuzione

- Ipermercato/Supermercato

- Negozi di alimentari

- Online

- Altri

Profili aziendali

- Archer Daniels Midland Company

- Acarsan Holding

- Allied Pinnacle

- Ardent Mills

- General Mills Inc

- George Weston Foods Limited

- ITC Limited

- The King Arthur Baking Company

- KORFEZ Flour Group

- Manildra Group

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative