Crecimiento del mercado de harina de trigo, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2027

Pronóstico del mercado de harina de trigo hasta 2027: impacto de la COVID-19 y análisis global por tipo de producto (harina multiusos, sémola y harina de trigo duro, harina integral, harina de pan, otros); aplicación (pan, productos de panadería, fideos y pastas, otros); usuario final (residencial, comercial); canal de distribución (supermercados e hipermercados, tiendas de conveniencia, online, otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00008702

- Categoría : Alimentos y bebidas

- Número de páginas : 187

- Formatos de informe disponibles :

- Fecha de última actualización : June 19, 2025

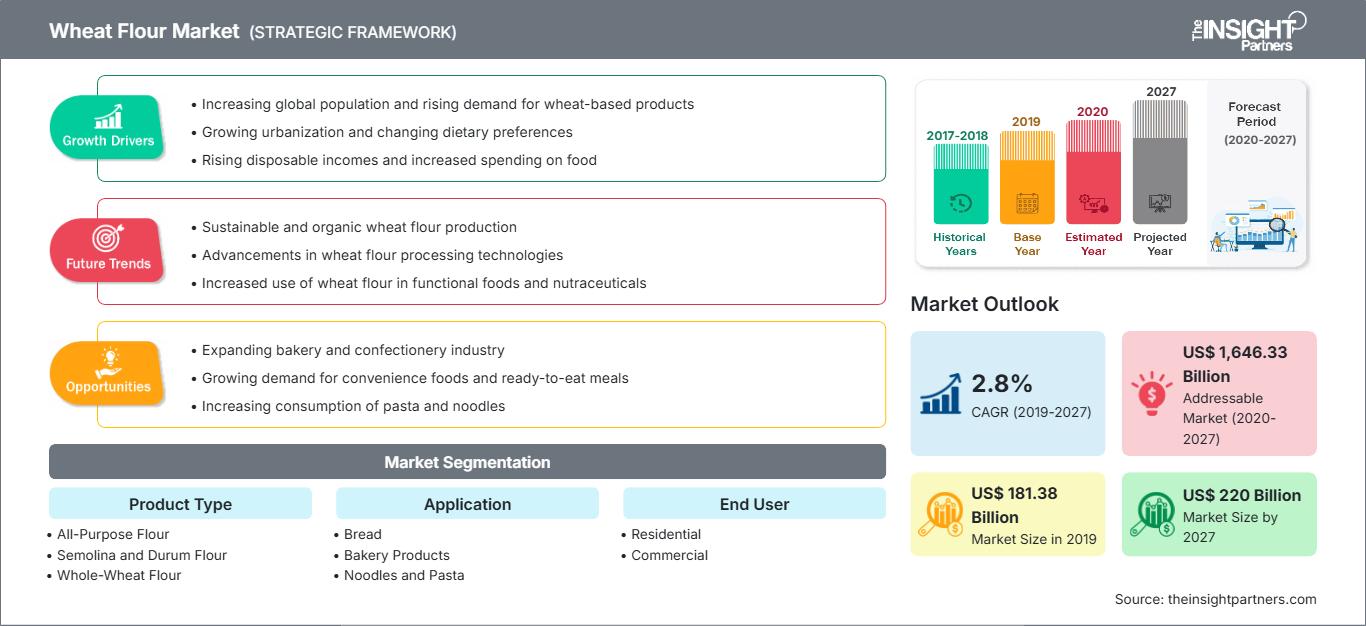

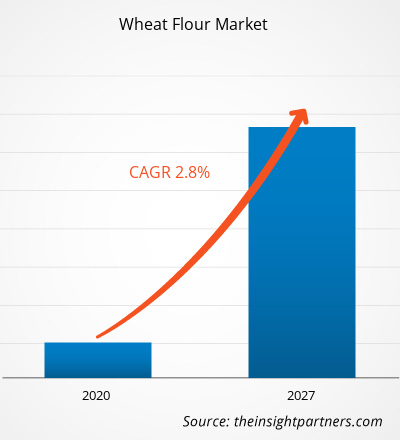

El mercado de la harina de trigo se valoró en 181.377,66 millones de dólares estadounidenses en 2019 y se proyecta que alcanzará los 219.995,42 millones de dólares estadounidenses para 2027; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 2,8 % entre 2020 y 2027.

El mercado de la harina de trigo ha experimentado un crecimiento considerable en el pasado gracias al desarrollo de las tecnologías de procesamiento de alimentos y al aumento de la demanda de productos veganos. El aumento de la demanda de productos de panadería, snacks, fideos y pastas, entre otros, también ha impulsado el crecimiento del mercado de la harina de trigo. El gluten es una proteína presente de forma natural en el trigo y es responsable de la forma de los productos horneados, ya que ayuda a que la masa sea más elástica al amasarse. La cantidad de gluten puede variar según las diferentes variedades de harina de trigo disponibles. La variedad de trigo con bajo contenido de gluten se denomina "blanda" o "débil", y la variedad de trigo con alto contenido de gluten se denomina "dura" o "fuerte". El pan forma parte de una amplia gama de comidas y gastronomía, y existe una gran demanda de pan de trigo entre los consumidores.

Se espera que el mercado de harina de trigo en Asia Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronósticos. Además, Asia Pacífico posee la mayor participación en el mercado mundial de harina de trigo debido a su consumo en las comidas diarias ya su gran capacidad de producción; China e India se encuentran entre los principales países productores de trigo del mundo. China dominó el mercado de harina de trigo en Asia Pacífico en 2019 y se proyecta que lo liderará durante el período 2020-2027. El crecimiento del mercado en China se atribuye principalmente a la existencia de un sector de alimentos y bebidas consolidado y al aumento de la inversión de las empresas en el desarrollo de productos innovadores de harina de trigo. Con el estilo de vida cada vez más ajetreado de los consumidores en países asiáticos como Australia, China e India, estos están cambiando gradualmente su preferencia hacia la comida preparada, que reduce el tiempo de cocción y les proporciona comida instantánea. La harina de trigo se utiliza en diversos productos de comida preparada, como productos de panadería, snacks, fideos y pasta, entre otros.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de harina de trigo: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluye análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

El brote de COVID-19, que comenzó en Wuhan (China) en diciembre de 2019, se ha extendido rápidamente por todo el mundo. En agosto de 2020, Estados Unidos, Rusia, India, China, Italia, España, Francia y Alemania se encontraron entre los países más afectados en cuanto a casos positivos y fallecimientos. Según las cifras de la OMS actualizadas en agosto de 2020, se habían notificado 17.660.523 casos confirmados y 680.894 fallecimientos a nivel mundial. El brote ha afectado a las economías y las industrias debido a confinamientos, prohibiciones de viaje y cierres de empresas. La industria alimentaria es una de las principales del mundo que ha sufrido graves interrupciones, como interrupciones en la cadena de suministro, cancelaciones de eventos tecnológicos y cierres de oficinas, como consecuencia de esta pandemia. China es el centro mundial de fabricación y el mayor proveedor de materias primas para diversas industrias; Sin embargo, también es uno de los países más afectados por la pandemia de COVID-19. El confinamiento de diversas plantas y fábricas en China está afectando las cadenas de suministro global y perjudicando la fabricación y venta de diversos tipos de harina de trigo. El colapso general del mercado debido a la COVID-19 también está afectando el crecimiento del mercado de la harina de trigo debido al cierre de fábricas, los obstáculos en la cadena de suministro y la recesión económica mundial.

Perspectivas del mercado:

Aumento de la demanda de alimentos preparados

La demanda mundial de harina de trigo está experimentando un aumento constante, impulsada principalmente por la creciente preferencia de los consumidores por los productos de conveniencia y procesados. A medida que los estilos de vida se vuelven cada vez más acelerados, especialmente en entornos urbanos, los consumidores se inclinan por opciones de alimentos fáciles de preparar sin comprometer el sabor ni la calidad. La harina de trigo es un ingrediente fundamental en una amplia gama de categorías de alimentos de conveniencia, incluyendo productos de panadería y repostería, comidas preparadas, snacks y mezclas instantáneas. Sus propiedades funcionales, como mejorar la textura, aglutinar y prolongar la vida útil, la convierten en un componente indispensable en el procesamiento de alimentos moderno.

La sólida expansión del sector de alimentos y bebidas, sumada a las condiciones económicas favorables tanto en los mercados desarrollados como en los emergentes, ha incrementado la demanda de alimentos precocinados. Un cambio en el comportamiento del consumidor, impulsado por hogares con dos ingresos, la evolución de las preferencias alimentarias y la limitación del tiempo de cocción, contribuyen significativamente a esta tendencia. Además, la rápida urbanización y el aumento de las estructuras familiares nucleares han consolidado los alimentos precocinados como un alimento básico en la dieta moderna. Los canales de distribución diversificados, como hipermercados, supermercados, plataformas en línea y tiendas de conveniencia, han desempeñado un papel fundamental en la ampliación del acceso de los consumidores a productos alimenticios listos para consumir. Estos avances en el comercio minorista no solo mejoran la visibilidad del producto, sino que también fomentan la competencia entre marcas y la innovación en las aplicaciones de la harina de trigo.

La creciente demanda de productos orgánicos y de etiqueta limpia ha impulsado la introducción de variantes de harina de trigo orgánica, ampliando aún más su alcance de aplicación en segmentos de consumidores preocupados por la salud. Los fabricantes están aprovechando este cambio reformulando sus productos con harina de trigo orgánica o fortificada para cumplir con los requisitos nutricionales y de etiquetado. Factores demográficos como el crecimiento de la población, el aumento de la renta disponible y la globalización de las preferencias alimentarias también contribuyen decisivamente a mantener la demanda. Como respuesta, los principales productores de harina de trigo se están centrando en la innovación en la formulación de productos, la mejora de la eficiencia productiva y la expansión de las redes de distribución para aprovechar las oportunidades emergentes en los mercados nacionales e internacionales.

Por lo tanto, se espera que la creciente demanda de alimentos convenientes sea un motor de crecimiento a largo plazo para el mercado de harina de trigo, lo que impulsará a las partes interesadas de la industria a adoptar estrategias ágiles e invertir en iniciativas de expansión de capacidad, I+D y penetración en el mercado.

Información sobre tipos de productos

Según el tipo de producto, el mercado de harina de trigo se segmenta en harina para todo uso, harina de pan, sémola y harina dura, harina de trigo integral y otros. El segmento de harina de pan representó la mayor participación en el mercado en 2019, y se espera que el segmento de harina de trigo integral registre la CAGR más rápida durante 2020-2027. La harina para todo uso se prepara a partir de la combinación de trigo duro y blando en una proporción de 4:1, y se considera la forma más popular de harina de trigo en todo el mundo. Se obtiene de la parte finamente molida del grano de trigo conocida como endospermo, que se desprende del salvado y el germen en el momento del proceso de molienda. La harina para todo uso tiene un rico perfil nutricional y es una rica fuente de vitaminas como niacina, riboflavina, tiamina y ácido fólico (familia de la vitamina B), y minerales como el hierro. La harina de trigo para todo uso está disponible comercialmente en formas blanqueadas y sin blanquear. Durante el blanqueo, se utilizan productos químicos como conservante para proteger la harina de sabores desagradables o de su descomposición al poco tiempo. La harina común es ideal para preparar todo tipo de productos horneados, como pasteles, galletas, pizzas, panes con levadura, bizcochos y magdalenas, y también se utiliza para dar consistencia espesa a salsas y jugos. También se utiliza como agente de recubrimiento en carnes, verduras y otros productos al freírlos o saltearlos.

Información del usuario final

Según el usuario final, el mercado de la harina de trigo se segmenta en residencial y comercial. El segmento comercial representó la mayor participación en el mercado en 2019, y se espera que el segmento residencial registre la CAGR más alta durante 2020-2027. Con el crecimiento de las industrias de procesamiento de alimentos, así como la creciente demanda de productos alimenticios saludables e innovadores, la demanda de harina de trigo para uso comercial se ha multiplicado. El segmento comercial se segmenta a su vez en HORECA, servicios institucionales y de alimentos, y otros fabricantes. Los molinos de harina para uso comercial procesan harinas de trigo con una pequeña cantidad de aditivos. Además, durante el procesamiento se añaden agentes blanqueadores como el peróxido de benzoilo y agentes oxidantes como el bromato de potasio y el óxido de cloro para que la harina luzca blanca. Las aplicaciones comerciales de la harina de trigo incluyen productos alimenticios y de panadería como panes, pasteles, galletas, pasteles, magdalenas y bizcochos. Además, se utiliza ampliamente en la preparación de refrigerios, fideos, pastas, etc. La harina de trigo también se aplica en la industria de los biocombustibles y en la alimentación animal. El Departamento de Agricultura de los Estados Unidos ha adoptado diversas normas para el análisis de la harina de trigo para uso comercial. Dichas normas garantizan la pureza y la detección de cualquier adulteración presente en el mercado de la harina de trigo.

Perspectivas de la aplicación

Según la aplicación, el mercado de la harina de trigo se ha segmentado en pan, productos de panadería, fideos y pastas, entre otros. El segmento del pan representó la mayor participación en el mercado mundial de harina de trigo en 2019, y se espera que el segmento de productos de panadería registre la CAGR más alta durante 2020-2027. La harina de trigo es el ingrediente base más común utilizado en la preparación del pan. La harina de trigo se compone de gluten que se considera una fuente clave de proteína y un ingrediente significativo en los panes leudados con levadura. El gluten es una sustancia gomosa que ayuda a proporcionar estructura y elasticidad a la masa del pan al atrapar moléculas de aire y gas; esta acción ayuda a mejorar la textura de los productos horneados. La harina de trigo, como la harina para todo uso, la harina de pan blanco, la harina de pan francés fino, la harina de alto gluten y la harina de sémola, se utilizan significativamente en la preparación de diferentes variedades de panes. Estas harinas se pueden usar solas o se pueden mezclar con otros tipos de harinas de trigo, dependiendo del tipo de pan que se esté desarrollando. El aumento del consumo de pan como parte del desayuno, junto con las rápidas innovaciones en el mismo, probablemente impulsará la demanda de harina de trigo para la elaboración de pan.

Información sobre el canal de distribución

Según el canal de distribución, el mercado de la harina de trigo se ha segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas en línea y otros. El segmento de hipermercados/supermercados representó la mayor participación en el mercado mundial de harina de trigo en 2019, y se espera que el mercado basado en otros canales crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Los fabricantes optan por diversos canales de distribución para facilitar el acceso de sus productos a los consumidores. Entre los diversos canales de distribución, los supermercados e hipermercados han adquirido una importancia relativa mayor. Los productores venden sus productos a distribuidores, quienes los suministran a los hipermercados y supermercados, según su demanda. Esto resulta beneficioso, ya que los productos obtienen una buena imagen de venta en estas tiendas; además, no se desperdicia producto, ya que la fabricación se realiza solo bajo demanda y en cantidades específicas. Además, estas tiendas presentan simultáneamente una gran variedad de productos a los compradores, lo que facilita la comparación entre ellos y el acceso a diversas marcas. Las ventas de harina de trigo a través de los hipermercados y supermercados están creciendo a un ritmo acelerado. El creciente número de hipermercados y supermercados ha influido positivamente en este aumento. Los tipos de harina de trigo están ampliamente disponibles en supermercados e hipermercados de todo el mundo.

Las fusiones y adquisiciones, así como la investigación y el desarrollo, son estrategias comunes que adoptan las empresas para expandir su presencia global. Empresas del mercado de la harina de trigo como Archer Daniels Midland Company, FoodMaven e ITC Limited han implementado estas estrategias para ampliar su cartera de clientes y ganar una cuota de mercado significativa a nivel mundial, lo que también les permite mantener su marca a nivel global.

- En julio de 2019, Aashirvaad, bajo ITC Limited, anunció el lanzamiento de una nueva gama que comprende harina sin gluten, harina ragi y harina de mijo múltiple bajo el paraguas de Aashirvaad Nature's Super Foods.

- En febrero de 2020, FoodMaven anunció la asociación de la empresa con The Annex by Ardent Mills (The Annex), una unidad comercial de Ardent Mills, LLC, para vender su harina de trigo de transición a los clientes de servicios de alimentos de FoodMaven.

- En septiembre de 2019, Archer Daniels Midland Company inauguró su nuevo y vanguardista molino de harina en Mendota, Illinois. Es el molino de harina más grande jamás construido en Norteamérica. La nueva instalación, de 30.000 quintales, puede moler variedades de trigo de primavera, de invierno y blando, además de dos tipos de trigo integral.

Perspectivas regionales del mercado de la harina de trigo

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de la harina de trigo durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de la harina de trigo en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de harina de trigo

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2019 | US$ 181.38 mil millones |

| Tamaño del mercado en 2027 | 220 mil millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta (CAGR) global (2019-2027) | 2,8% |

| Datos históricos | 2017-2018 |

| Período de pronóstico | 2020-2027 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del Norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de harina de trigo: comprensión de su impacto en la dinámica empresarial

El mercado de la harina de trigo está creciendo rápidamente, impulsado por la creciente demanda del consumidor final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de harina de trigo.

Mercado mundial de harina de trigo: por tipo de producto

- Harina para todo uso

- Harina de pan

- Sémola y harina de trigo duro

- Harina de trigo integral

- Otros

Mercado mundial de harina de trigo: por usuario final

- Residencial

- Comercial

Mercado mundial de harina de trigo: por aplicación

- Cacerola

- Productos de panadería

- Fideos y pasta

- Otros

Mercado mundial de harina de trigo por canal de distribución

- Hipermercado/Supermercado

- Tiendas de conveniencia

- En línea

- Otros

Perfiles de empresas

- Compañía Archer Daniels Midland

- Sosteniendo a Acarsan

- Pináculo aliado

- Molinos ardientes

- General Mills Inc

- George Weston Foods Limited

- ITC Limitada

- La empresa de panadería Rey Arturo

- Grupo de harina KORFEZ

- Grupo Manildra

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias