Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché de la farine de blé jusqu’en 2027

Prévisions du marché de la farine de blé jusqu'en 2027 - Impact de la COVID-19 et analyse mondiale par type de produit (farine tout usage, semoule et farine de blé dur, farine complète, farine panifiable, autres) ; application (pain, produits de boulangerie, nouilles et pâtes, autres) ; utilisateur final (résidentiel, commercial) ; canal de distribution (supermarchés et hypermarchés, commerces de proximité, vente en ligne, autres) et géographie

- Statut : Publié

- Code du rapport : TIPRE00008702

- Catégorie : Nourriture et boissons

- Nombre de pages : 187

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 19, 2025

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la farine de blé: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché : Hausse de la demande de plats préparés

La demande mondiale de farine de blé connaît une augmentation constante, principalement alimentée par la préférence croissante des consommateurs pour les produits alimentaires prêts à consommer et transformés. Face à un rythme de vie de plus en plus rapide, notamment en milieu urbain, les consommateurs se tournent vers des aliments faciles à préparer sans compromettre le goût ou la qualité. La farine de blé est un ingrédient fondamental dans un large éventail de catégories de plats préparés, notamment les produits de boulangerie et de confiserie, les plats cuisinés, les snacks et les préparations instantanées. Ses propriétés fonctionnelles, telles que l'amélioration de la texture, la liaison et la prolongation de la durée de conservation, en font un composant indispensable de la transformation alimentaire moderne.La forte expansion du secteur de l'alimentation et des boissons, associée à une conjoncture économique favorable dans les marchés développés et émergents, a amplifié la demande de plats préparés. L'évolution du comportement des consommateurs, portée par les ménages à double revenu, l'évolution des préférences alimentaires et le temps de cuisson limité, contribue largement à cette tendance. De plus, l'urbanisation rapide et l'essor des structures familiales nucléaires ont consolidé les plats préparés comme un aliment de base de l'alimentation moderne. La diversification des canaux de distribution, notamment les hypermarchés, les supermarchés, les plateformes en ligne et les magasins de proximité, a joué un rôle essentiel dans l'élargissement de l'accès des consommateurs aux produits alimentaires prêts à l'emploi. Ces avancées dans le commerce de détail améliorent non seulement la visibilité des produits, mais favorisent également la concurrence entre les marques et l'innovation dans les applications de la farine de blé.

La demande croissante de produits clean label et biologiques a conduit à l'introduction de variantes de farine de blé biologique, élargissant encore le champ d'application pour les segments de consommateurs soucieux de leur santé. Les fabricants tirent parti de cette évolution en reformulant leurs produits avec de la farine de blé biologique ou enrichie afin de répondre aux exigences nutritionnelles et d'étiquetage. Des facteurs démographiques tels que la croissance démographique, l'augmentation du revenu disponible et la mondialisation des préférences alimentaires contribuent également à soutenir la demande. En réponse, les principaux producteurs de farine de blé se concentrent sur l'innovation dans la formulation des produits, l'amélioration de l'efficacité de la production et l'expansion des réseaux de distribution afin d'exploiter les opportunités émergentes sur les marchés nationaux et internationaux.

Ainsi, la demande croissante de plats cuisinés devrait être un moteur de croissance à long terme pour le marché de la farine de blé, incitant les acteurs du secteur à adopter des stratégies agiles et à investir dans l'expansion des capacités, la R&D et les initiatives de pénétration du marché.

Informations sur les types de produits

Selon le type de produit, le marché de la farine de blé est segmenté en farine tout usage, farine panifiable, semoule et farine de blé dur, farine de blé entier, etc. Le segment de la farine panifiable représentait la plus grande part de marché en 2019, et le segment de la farine de blé entier devrait enregistrer le TCAC le plus rapide entre 2020 et 2027. La farine tout usage est préparée à partir d'un mélange de blé dur et de blé tendre dans un rapport de 4:1. Elle est considérée comme la farine de blé la plus populaire au monde. Elle est obtenue à partir de l'endosperme, la partie finement moulue du grain de blé, qui se détache du son et du germe lors de la mouture. La farine tout usage présente un profil nutritionnel riche et constitue une source importante de vitamines comme la niacine, la riboflavine, la thiamine et l'acide folique (vitamine B), ainsi que de minéraux comme le fer. La farine de blé tout usage est disponible dans le commerce sous forme blanchie et non blanchie. Lors du blanchiment, des produits chimiques sont utilisés comme conservateurs pour protéger la farine contre le développement d'un mauvais goût ou sa détérioration rapide. La farine tout usage est idéale pour la préparation de tous types de pâtisseries, notamment les gâteaux, les biscuits, les pizzas, les pains à la levure, les biscuits et les muffins. Elle est également utilisée pour donner une consistance épaisse aux sauces. Elle est également utilisée comme agent d'enrobage dans la viande, les légumes et d'autres produits lors de la friture ou de la cuisson à la poêle.Informations sur l'utilisateur final

Selon l'utilisateur final, le marché de la farine de blé est segmenté en résidentiel et commercial. Le segment commercial représentait la plus grande part du marché en 2019, et le segment résidentiel devrait enregistrer le TCAC le plus élevé entre 2020 et 2027. Avec la croissance des industries de transformation alimentaire et la demande croissante de produits alimentaires sains et innovants, la demande de farine de blé à usage commercial a considérablement augmenté. Le segment commercial est lui-même segmenté en HORECA, institutions et services alimentaires, et autres fabricants. Les minoteries à usage commercial transforment les farines de blé avec un petit nombre d'additifs. Par ailleurs, des agents de blanchiment tels que le peroxyde de benzoyle et des agents oxydants tels que le bromate de potassium et l'oxyde de chlore sont également ajoutés lors du traitement pour donner à la farine un aspect blanc. Les applications commerciales de la farine de blé comprennent les produits alimentaires et de boulangerie tels que les pains, les gâteaux, les biscuits, les viennoiseries, les muffins et les cookies. Par ailleurs, elle est largement utilisée dans la préparation d'en-cas, de nouilles, de pâtes, etc. La farine de blé trouve également des applications dans l'industrie des biocarburants et dans l'alimentation animale. Le ministère de l'Agriculture des États-Unis a adopté plusieurs normes pour les tests de la farine de blé destinée à un usage commercial. Ces normes garantissent la pureté et la détection de toute falsification sur le marché de la farine de blé.Aperçu des applications

En fonction des applications, le marché de la farine de blé a été segmenté en pain, produits de boulangerie, nouilles et pâtes, entre autres. Le segment du pain représentait la plus grande part du marché mondial de la farine de blé en 2019, et le segment des produits de boulangerie devrait enregistrer le TCAC le plus élevé entre 2020 et 2027. La farine de blé est l'ingrédient de base le plus couramment utilisé dans la préparation du pain. Elle contient du gluten, considéré comme une source essentielle de protéines et un ingrédient important des pains levés à la levure. Le gluten est une substance caoutchouteuse qui contribue à la structure et à l'élasticité de la pâte à pain en piégeant les molécules d'air et de gaz ; cette action contribue à améliorer la texture des produits de boulangerie. Les farines de blé, telles que la farine tout usage, la farine à pain blanc, la farine à pain français fin, la farine à haute teneur en gluten et la farine de semoule, sont largement utilisées dans la préparation de différentes variétés de pain. Ces farines peuvent être utilisées seules ou mélangées à d'autres types de farines de blé, selon le type de pain développé. L'augmentation de la consommation de pain au petit-déjeuner, ainsi que les innovations rapides dans ce domaine, devraient stimuler la demande de farine de blé en boulangerie.Informations sur les canaux de distribution

Selon les canaux de distribution, le marché de la farine de blé a été segmenté en hypermarchés/supermarchés, magasins de proximité, commerces en ligne, etc. Le segment des hypermarchés/supermarchés représentait la plus grande part du marché mondial de la farine de blé en 2019, et le marché basé sur les autres canaux devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Les fabricants optent pour divers canaux de distribution afin de faciliter l'accès de leurs produits aux consommateurs. Parmi les nombreux canaux de distribution, les supermarchés et les hypermarchés ont gagné en importance. Les producteurs vendent leurs produits à des distributeurs qui les approvisionnent en hypermarchés et supermarchés, en fonction de la demande. Cela s'avère avantageux car les produits bénéficient d'une bonne image de marque dans ces magasins ; de plus, il n'y a pas de gaspillage, la fabrication étant réalisée uniquement à la demande et en quantités spécifiques. De plus, ces magasins proposent simultanément une grande variété de produits aux acheteurs, facilitant ainsi la comparaison et l'accès à plusieurs marques. Les ventes de farine de blé dans les hypermarchés et supermarchés connaissent une croissance rapide, notamment grâce à la multiplication des hypermarchés et supermarchés. Les différents types de farine de blé sont largement disponibles dans les supermarchés et hypermarchés du monde entier. Les fusions-acquisitions, ainsi que la recherche et le développement, sont des stratégies courantes adoptées par les entreprises pour étendre leur présence à l'international. Français Les acteurs du marché de la farine de blé tels qu'Archer Daniels Midland Company, FoodMaven et ITC Limited ont mis en œuvre ces stratégies pour élargir leur clientèle et gagner des parts de marché importantes dans le monde, ce qui leur permet également de maintenir leur nom de marque à l'échelle mondiale.- En juillet 2019, Aashirvaad, sous ITC Limited, a annoncé le lancement d'une nouvelle gamme comprenant de la farine sans gluten, de la farine de ragi et de la farine de mélange multi-millet sous l'égide d'Aashirvaad Nature's Super Foods.

- En février 2020, FoodMaven a annoncé le partenariat de la société avec The Annex by Ardent Mills (The Annex), une unité commerciale d'Ardent Mills, LLC, pour vendre sa farine de blé de transition aux clients de la restauration de FoodMaven.

- En septembre 2019, Archer Daniels Midland Company a ouvert sa nouvelle minoterie ultramoderne à Mendota, dans l'Illinois. Il s'agit de la plus grande minoterie jamais construite en Amérique du Nord. La nouvelle installation, d'une capacité de 30 000 quintaux, peut moudre des variétés de blé de printemps, d'hiver et tendre, ainsi que deux types de blé entier.

| Attribut de rapport | Détails |

|---|---|

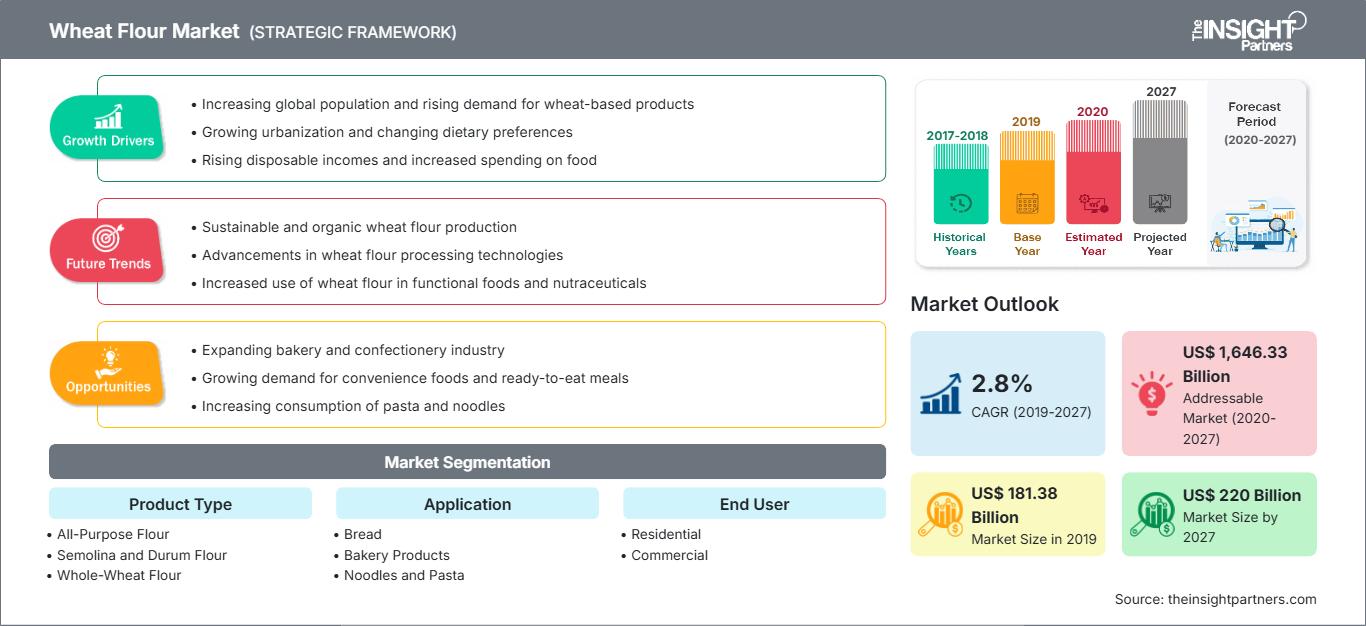

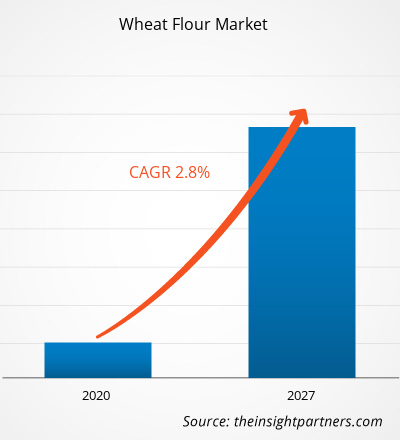

| Taille du marché en 2019 | US$ 181.38 Billion |

| Taille du marché par 2027 | US$ 220 Billion |

| TCAC mondial (2019 - 2027) | 2.8% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la farine de blé : comprendre son impact sur la dynamique commerciale

Le marché de la farine de blé connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la farine de blé Aperçu des principaux acteurs clés

- Farine tout usage

- Farine à pain

- Farine de semoule et de blé dur

- Farine de blé entier

- Autres

Marché mondial de la farine de blé – par utilisateur final

- Résidentiel

- Commercial

Marché mondial de la farine de blé – par application

- Pain

- Produits de boulangerie

- Nouilles et pâtes

- Autres

Marché mondial de la farine de blé – par Par canal de distribution

- Hypermarché/Supermarché

- Dépanneurs

- En ligne

- Autres

Profils d'entreprise

- Archer Daniels Midland Company

- Acarsan Holding

- Allied Pinnacle

- Ardent Mills

- General Mills Inc

- George Weston Foods Limited

- ITC Limited

- The King Arthur Baking Company

- KORFEZ Flour Group

- Manildra Group

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires