Marktgröße, Trends, Anteile und Prognose für das Infrastrukturmanagement von Rechenzentren (DCIM) – 2030

Marktgröße und Prognose für das Infrastrukturmanagement von Rechenzentren (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Komponente (Lösung und Service), Rechenzentrumstyp (Tier I & II, Tier III und Tier IV), Anwendung (Asset Management, Netzwerkmanagement, Kühlungsmanagement, Energiemanagement und Sicherheitsmanagement) und Endbenutzer (BFSI, Fertigung, IT & Telekommunikation, Regierung, Gesundheitswesen und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000111

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 02, 2024

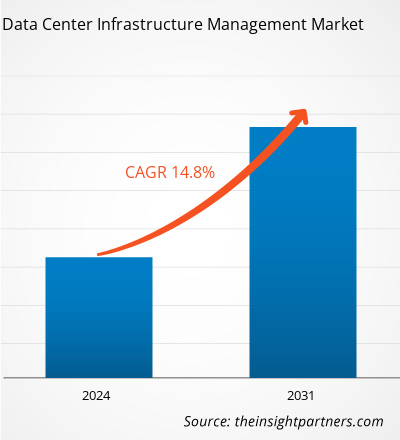

Der Markt für Rechenzentrumsinfrastrukturmanagement soll von 1,91 Milliarden US-Dollar im Jahr 2023 auf 5,74 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 14,8 % verzeichnen. Zunehmender IP-Verkehr in Rechenzentren und zunehmende End-to-End-Sichtbarkeit sowie das Wachstum von Cloud Computing, Big Data und künstlicher Intelligenz werden voraussichtlich weiterhin wichtige Trends und Treiber des Marktes bleiben.

Marktanalyse für Rechenzentrumsinfrastrukturmanagement

Der Markt für Rechenzentrumsinfrastrukturmanagement wächst weltweit. Das Wachstum ist auf die Zunahme des IP-Datenverkehrs in Rechenzentren, die zunehmende End-to-End-Sichtbarkeit und das Wachstum von Cloud Computing, Big Data und künstlicher Intelligenz zurückzuführen. Darüber hinaus dürften die organisatorischen Präferenzen für Cloud-basierte Installationen zur Überwindung von On-Premise-Einschränkungen, die zunehmende Digitalisierung in verschiedenen Branchen und die Abhängigkeit des privaten Sektors von DCIM mehrere Chancen für den Markt für Rechenzentrumsinfrastrukturmanagement bieten .

Marktübersicht zur Verwaltung der Rechenzentrumsinfrastruktur

DCIM- Software ist eine Software, die zur Überwachung und Verwaltung der physischen Infrastruktur eines Rechenzentrums verwendet wird. Dazu gehören Dinge wie Strom- und Kühlsysteme, Netzwerkgeräte und Server. DCIM -Software enthält normalerweise Funktionen wie Echtzeitüberwachung, Kapazitätsplanung und Asset-Management. Das Ziel von DCIM -Software besteht darin, die Effizienz und Zuverlässigkeit des Rechenzentrumsbetriebs zu verbessern, indem sie eine zentrale Ansicht der gesamten Infrastruktur bietet und Routineaufgaben automatisiert.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Rechenzentrumsinfrastrukturmanagement: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Rechenzentrumsinfrastrukturmanagement

Konstantes Wachstum im Rechenzentrumsbau begünstigt den Markt

Ein stetiges Wachstum der Anzahl von Rechenzentren kann ein wichtiger Treiber für den Markt für Rechenzentrumsinfrastrukturmanagement sein. Die weltweite Datengenerierung und -nutzung nimmt exponentiell zu, angetrieben durch Big Data Analytics, künstliche Intelligenz, Cloud Computing und das Internet der Dinge ( IoT ). Dies erfordert mehr Rechenzentren zum Speichern, Verarbeiten und Verteilen dieser Daten, was zu einer steigenden Nachfrage nach Baudienstleistungen weltweit führt. Darüber hinaus geht der Bedarf an Rechenzentren mit der weltweiten Verbreitung von Cloud- und digitalen Diensten über etablierte Knotenpunkte hinaus. Dies eröffnet neue Märkte und Möglichkeiten für Anbieter von Rechenzentrumsbaumanagement-Diensten. Unter Berücksichtigung der oben genannten Parameter wirkt das Wachstum beim Bau von Rechenzentren als Treiber für den Markt.

Zunehmende Implementierung grüner Rechenzentren .

Ein grünes Rechenzentrum ist darauf ausgelegt, maximale Energieeffizienz zu erreichen und die Umweltbelastung zu verringern. Zu diesem Zweck werden in den Rechenzentren Strategien zur Reduzierung des CO2-Fußabdrucks eingesetzt, darunter die Verwendung emissionsarmer Baumaterialien, die Minimierung des CO2-Fußabdrucks, Wasser- und Abfallrecycling und die Nutzung alternativer Energietechnologien. Zu diesen alternativen Technologien gehören Wärmepumpen, Photovoltaik und Verdunstungskühlung . Um Energieeffizienz zu erreichen und die Betriebskosten zu kontrollieren, ergreifen mehrere Unternehmen bereits Maßnahmen zur Reduzierung des Strom- und Wasserverbrauchs in den Rechenzentren. Darüber hinaus installieren diese Unternehmen auch wassersparende Kühlgeräte und energieeffiziente Geräte und nehmen wesentliche Änderungen am Design des Rechenzentrums vor. Dies erhöht den Bedarf an einer präzisen Rechenzentrumsinfrastruktur. Daher wird erwartet, dass die zunehmende Implementierung grüner Rechenzentren mehrere Chancen für den Markt bietet.

Segmentierungsanalyse des Marktberichts zur Verwaltung der Rechenzentrumsinfrastruktur

Wichtige Segmente, die zur Ableitung der Marktanalyse für das Rechenzentrumsinfrastrukturmanagement beigetragen haben, sind Komponente, Rechenzentrumstyp, Anwendung und Endbenutzer.

- Basierend auf den Komponenten ist der Markt für Rechenzentrumsinfrastrukturmanagement in Lösungen und Dienste unterteilt. Das Lösungssegment wird im Prognosezeitraum voraussichtlich einen erheblichen Marktanteil halten.

- Basierend auf dem Rechenzentrumstyp ist der Markt für Rechenzentrumsinfrastrukturmanagement in Tier I & II, Tier III und Tier IV unterteilt. Das Segment Radiation Hardening by Design ( RHBD ) dürfte im Prognosezeitraum einen bedeutenden Marktanteil halten.

- Nach Anwendung ist der Markt in Asset Management, Netzwerkmanagement, Kühlungsmanagement, Energiemanagement und Sicherheitsmanagement unterteilt. Es wird erwartet, dass das Segment Asset Management im Prognosezeitraum einen erheblichen Marktanteil halten wird.

- Nach Endverbraucher ist der Markt segmentiert in BFSI, Fertigung, IT & Telekommunikation, Regierung, Gesundheitswesen und andere. Es wird erwartet, dass das IT- und Telekommunikationssegment im Prognosezeitraum einen erheblichen Marktanteil halten wird.

Marktanteilsanalyse für Rechenzentrumsinfrastrukturmanagement nach geografischer Lage

Der geografische Umfang des Marktberichts zum Rechenzentrumsinfrastrukturmanagement ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt für Rechenzentrumsinfrastrukturmanagement. Dies ist auf die deutlich gestiegene Nachfrage und Blockchain von Cloud-Anbietern zurückzuführen. In den USA verzeichneten Texas, Austin, Nordkalifornien und bestimmte Gebiete von San Antonio eine relativ höhere Cloud-Aktivität. Die allgemeine Aufnahme und Nachfrage nach Rechenzentren in den USA und anderen bedeutenden Ländern sind jedoch auf die Trends des Vorjahres zurückzuführen. Darüber hinaus zwingt eine starke Betonung von Forschung und Entwicklung in den entwickelten Volkswirtschaften der USA und Kanadas die nordamerikanischen Akteure dazu, technologisch fortschrittliche Lösungen auf den Markt zu bringen. Darüber hinaus gibt es in den USA eine große Anzahl von Akteuren auf dem Markt für Rechenzentrumsinfrastrukturmanagement, die sich zunehmend auf die Entwicklung innovativer Lösungen konzentrieren. All diese Faktoren tragen zum Wachstum des Marktes für Rechenzentrumsinfrastrukturmanagement in der Region bei.

Regionale Einblicke in den Markt für Rechenzentrumsinfrastrukturmanagement

Die regionalen Trends und Faktoren, die den Markt für Rechenzentrumsinfrastrukturmanagement im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Rechenzentrumsinfrastrukturmanagements in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Rechenzentrumsinfrastrukturmanagement

Umfang des Marktberichts zur Verwaltung der Rechenzentrumsinfrastruktur

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1,91 Milliarden US-Dollar |

| Marktgröße bis 2031 | 5,74 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 14,8 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Rechenzentrumsinfrastrukturmanagement wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Rechenzentrumsinfrastrukturmanagement sind:

- Schneider Electric SE

- NIyte Software Limited

- Sunbird Software, Inc.

- Device42, Inc

- UnityOneCloud

- Panduit

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Rechenzentrumsinfrastrukturmanagement

Neuigkeiten und aktuelle Entwicklungen zum Markt für Rechenzentrumsinfrastrukturmanagement

Der Markt für Rechenzentrumsinfrastrukturmanagement wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Rechenzentrumsinfrastrukturmanagement aufgeführt:

- Schneider Electric, einer der weltweit führenden Anbieter für die digitale Transformation von Energiemanagement und Automatisierung, kündigte die Modernisierung seines EcoStruxure IT-Softwareportfolios zur Überwachung und Verwaltung weitläufiger, hybrider IT-Infrastrukturen an, die in den letzten Jahren immer komplexer geworden sind. (Quelle: Schneider Electric, Unternehmenswebsite, Juni 2022)

- Eaton hat das DCIM-Angebot Brightlayer Data Centers eingeführt. Es umfasst Rechenzentrumsleistungsmanagement, Stromüberwachung und verteilte IT-Leistungsmanagementsoftware.

(Quelle: Eaton, Unternehmenswebsite, September 2023)

Marktbericht zum Rechenzentrumsinfrastrukturmanagement – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für das Infrastrukturmanagement von Rechenzentren (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für das Rechenzentrumsinfrastrukturmanagement auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente.

- Markttrends im Bereich Rechenzentrumsinfrastrukturmanagement sowie Marktdynamik wie treibende Faktoren, Einschränkungen und wichtige Chancen.

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse.

- Marktanalyse für das Rechenzentrumsinfrastrukturmanagement, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Rechenzentrumsinfrastrukturmanagement.

- Detaillierte Firmenprofile.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends