Markt für Zahnarztpraxis-Management-Software – Erkenntnisse durch globale und regionale Analyse – Prognose bis 2031

Marktgröße und Prognose für Zahnarztpraxis-Management-Software (2021–2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Bereitstellungsmodus (On-Premise-Bereitstellungsmodus, webbasierter Bereitstellungsmodus und Cloud-basierter Bereitstellungsmodus), Komponente (Patientenkommunikationssoftware, Terminplanungssoftware, Rechnungs-/Abrechnungssoftware, Versicherungsverwaltungssoftware und andere Komponenten) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00002890

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 16, 2024

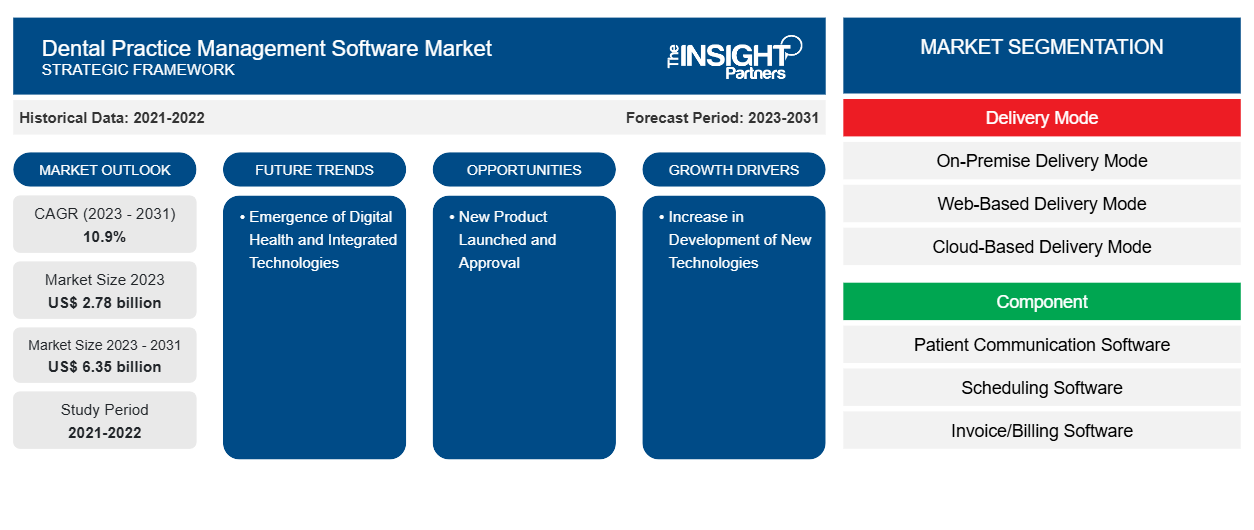

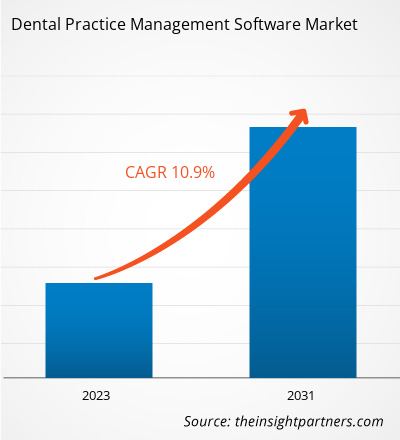

Der Markt für Zahnarztpraxis-Managementsoftware wurde 2023 auf 2,78 Milliarden US-Dollar geschätzt und soll bis 2031 6,35 Milliarden US-Dollar erreichen. Der Markt soll in den Jahren 2023–2031 eine durchschnittliche jährliche Wachstumsrate von 10,9 % verzeichnen. Das Aufkommen digitaler Gesundheits- und integrierter Technologien wird wahrscheinlich ein wichtiger Markttrend für Zahnarztpraxis-Managementsoftware bleiben.

Marktanalyse für Zahnarztpraxisverwaltungssoftware

Praxisverwaltungssoftware für Zahnärzte hilft Zahnärzten bei der Bewältigung besonderer Herausforderungen. Diese Lösungen sind einfach zu handhabende, cloudbasierte Software, die klinische und administrative Abläufe vereinfacht und leistungsstarke Tools für die Verwaltung von Daten aus Zahnkliniken bietet. Die Praxisverwaltungssoftware für Zahnärzte bietet Vorlagen für Zahnarztpraxen, die Zahn-, Röntgen- und Zahnfleischgrafiken importieren und organisieren können. Dies führt zu einer zunehmenden Nutzung dieser Software durch Zahnärzte und treibt damit die Nachfrage nach Praxisverwaltungssoftware für Zahnärzte an.

Marktübersicht für Zahnarztpraxisverwaltungssoftware

Die meisten Patienten weltweit verlieren ihre Zähne durch Unfälle, Parodontitis, Verletzungen, Karies und andere Ursachen. Die steigende Verbreitung und Wiederkehr von Karies und Parodontitis erhöht die Nachfrage nach endodontischen Behandlungsverfahren. Karies und Parodontitis sind beispielsweise die beiden Hauptrisiken für die Zahngesundheit. Laut dem Centre for Disease Control and Prevention leiden 47,2 % der über 30-Jährigen an Parodontitis. Die Verbreitung von Parodontitis nimmt mit dem Alter zu; bei den über 65-Jährigen sind 70,1 % der Patienten betroffen. Männer sind häufiger betroffen als Frauen (56,4 % gegenüber 38,4 %). Die hohe Verbreitung von Zahnerkrankungen wird daher in den kommenden Jahren wahrscheinlich dazu führen, dass Zahnärzte verstärkt Praxismanagementsoftware einsetzen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Zahnarztpraxis-Management-Software: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Zahnarztpraxisverwaltungssoftware

Zunahme der Entwicklung neuer Technologien zur Förderung des Marktes

Während einer zahnärztlichen Behandlung erfasste Daten können mithilfe eines sichereren, standardisierteren Informationssystems verwaltet werden, das als Cloud-basierter Bereitstellungsmodus bezeichnet wird. Mithilfe des Cloud-basierten Systems können Benutzer jederzeit auf Daten auf jedem Gerät zugreifen, indem sie sich über das Internet oder einen Webbrowser mit dem Computer verbinden. Kommerzielle und akademische Einrichtungen können Labordaten, die aus Aufgaben wie Probentests, Instrumentennutzung, Automatisierung und Berichterstellung generiert werden, mithilfe des Cloud-basierten Bereitstellungsmodus einfacher verwalten. Ein unglaublich kontrollierbarer Ersatz, der den Zugriff auf Echtzeitdaten über Patienten, Personal und Geräte auf dem Gelände einer Gesundheitseinrichtung erleichtert, ist ein Cloud-basiertes Bereitstellungssystem. Entteri, ein in Finnland ansässiges Unternehmen im Dentalsektor, bietet Romexis AssisDent an, ein Beispiel für eine Cloud-basierte Bereitstellungsmethode. Romexis AssisDent steigert die Leistung der Klinik maximal. Jede Phase der Patientenerfahrung wird abgedeckt, einschließlich der Terminvereinbarung und der Erinnerung der Patienten an die Nachuntersuchung. Es bietet auch ausgefeilte Tools für die Geschäftsberichterstattung. Die Prozessautomatisierung hat eine Vielzahl von Managementlösungen für Patienten verfügbar gemacht.

Markteinführung und Zulassung eines neuen Produkts – eine Chance auf dem Markt für Zahnarztpraxis-Management-Software

Die Gesundheitsbranche entwickelt sich aufgrund der steigenden globalen Nachfrage einer großen Bevölkerung ständig weiter, was zu einer Zunahme der Entwicklung neuer Produkte, Produkteinführungen und Zulassungen geführt hat. Darüber hinaus investieren wichtige Marktteilnehmer in Forschungs- und Entwicklungsaktivitäten, um die Innovation und Entwicklung effizienter Produkte sicherzustellen. Im September 2022 brachte Carestream Dental beispielsweise eine neue cloudbasierte Praxismanagement-Softwarelösung für die Mund-, Kiefer- und Gesichtschirurgie auf den Markt. Laut einer Pressemitteilung von Carestream ist diese Lösung, bekannt als Sensei Cloud for Oral Surgery, für zugängliche, benutzerfreundliche Managementlösungen für Spezialisten der Mund-, Kiefer- und Gesichtschirurgie (OMS) gedacht. Im Januar 2024 veröffentlichte Smilefy, Inc. Smilefy 4.0, ein 3D-Smile-Designprogramm auf Basis von KI. Zahnärzte können druckfertige 3D-Modelle erstellen, 3D-Smiles entwerfen und Patienten eine Probezeit anbieten, damit sie ihr neues Smiles sehen können, bevor sie sich festlegen. Dies schafft realistische Erwartungen und erleichtert die Kommunikation.

Marktbericht zur Verwaltung von Zahnarztpraxen – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für Zahnarztpraxisverwaltungssoftware beitragen, sind Bereitstellungsmodus und Komponente.

- Basierend auf dem Bereitstellungsmodus ist der Markt für Zahnarztpraxisverwaltungssoftware in den Bereitstellungsmodus vor Ort, den webbasierten Bereitstellungsmodus und den cloudbasierten Bereitstellungsmodus unterteilt. Das Segment des webbasierten Bereitstellungsmodus hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Komponenten ist der Markt in Patientenkommunikationssoftware, Terminplanungssoftware, Versicherungsverwaltungssoftware, Rechnungs-/Abrechnungssoftware und andere Komponenten segmentiert. Das Segment Terminplanungssoftware hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für Zahnarztpraxis-Management-Software nach geografischer Lage

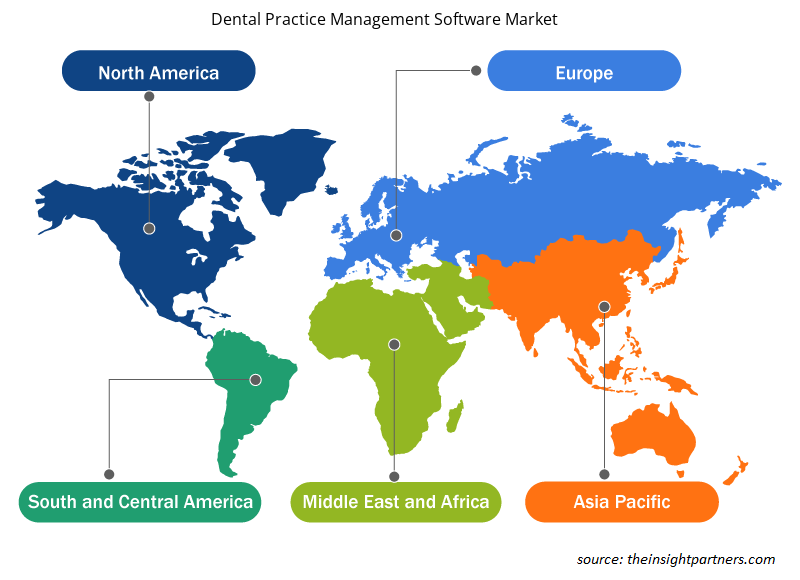

Der geografische Umfang des Marktberichts für Zahnarztpraxis-Managementsoftware ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika. Nordamerika hatte 2023 den größten Marktanteil. Der US-Markt für Zahnarztpraxis-Managementsoftware wächst, gefolgt von Kanada. Der Gesundheitssektor in der Region Nordamerika erlebt einen raschen Wandel in der Zahnpflege. Darüber hinaus dürfte ein Anstieg der Ausgaben für Zahnpflege das Wachstum des Marktes für Zahnarztpraxis-Managementsoftware vorantreiben. Ohne Versicherung gibt der typische Erwachsene in Amerika, der insgesamt eine ausgezeichnete Zahngesundheit hat – nur ein paar kleinere Probleme wie Karies – jährlich 1.000 US-Dollar für Zahnpflege aus. Die Vereinigten Staaten geben jährlich etwa 130 Milliarden US-Dollar für Zahnpflege aus, Tendenz steigend. Die alternde amerikanische Bevölkerung, das steigende Interesse an kosmetischer Zahnheilkunde und Entwicklungen in der Zahntechnik sind die Hauptfaktoren, die diese Expansion vorantreiben.

Regionale Einblicke in den Markt für Zahnarztpraxisverwaltungssoftware

Die regionalen Trends und Faktoren, die den Markt für Zahnarztpraxis-Management-Software während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografie für Zahnarztpraxis-Management-Software in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Zahnarztpraxisverwaltungssoftware

Umfang des Marktberichts zur Zahnarztpraxis-Management-Software

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2,78 Milliarden US-Dollar |

| Marktgröße bis 2031 | 6,35 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 10,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Liefermodus

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Zahnarztpraxis-Management-Software: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Zahnarztpraxis-Management-Software wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Zahnarztpraxisverwaltungssoftware sind:

- Dentallabor von Carestream.

- Dentallabor

- Datacon Dentalsysteme

- Epic Systems Corporation

- Dentimax

- Henry Schein, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Zahnarztpraxis-Management-Software

Neuigkeiten und aktuelle Entwicklungen zum Markt für Zahnarztpraxisverwaltungssoftware

Der Markt für Zahnarztpraxis-Managementsoftware wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Zahnarztpraxis-Managementsoftware und -strategien:

- Planet DDS, der führende Anbieter von cloudbasierter Dentalsoftware, gab heute bekannt, dass die Übernahme von Cloud 9 Software von Accel-KKR, einer auf Software und technologiegestützte Unternehmen spezialisierten Investmentfirma, abgeschlossen wurde. Die Übernahme von Cloud 9 ermöglicht es Planet DDS, seinen starken Wachstumskurs als multidisziplinäre Dentalsoftwareplattform fortzusetzen und gleichzeitig die Stärke und Erfahrung von Cloud 9 im Bereich kieferorthopädischer und pädiatrischer Praxisverwaltungssoftware hinzuzufügen. (Quelle: Firmenname von Planet DDS, Pressemitteilung, 2023)

- 123Dentist, Altima Dental und Lapointe Group haben eine Fusionsvereinbarung geschlossen, um eine der größten Dental-Support-Organisationen in Kanada mit fast 350 unterstützten Zahnarztpraxen zu gründen. Die Transaktion wird durch Eigenkapital finanziert, das vom bestehenden Finanzpartner von 123Dentist, Peloton Capital Management, den neuen Investoren KKR, einer führenden globalen Investmentfirma, und Heartland Dental, einem KKR-Portfoliounternehmen und der führenden Dental-Support-Organisation in den USA, sowie Sentinel Capital Partners, dem bestehenden Finanzpartner von Altima Dental, bereitgestellt wird. (Quelle: 123Dentist Firmenname, Pressemitteilung, 2022)

Marktbericht zur Verwaltung von Zahnarztpraxen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Zahnarztpraxis-Management-Software (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends